中美關稅超預期“降級”

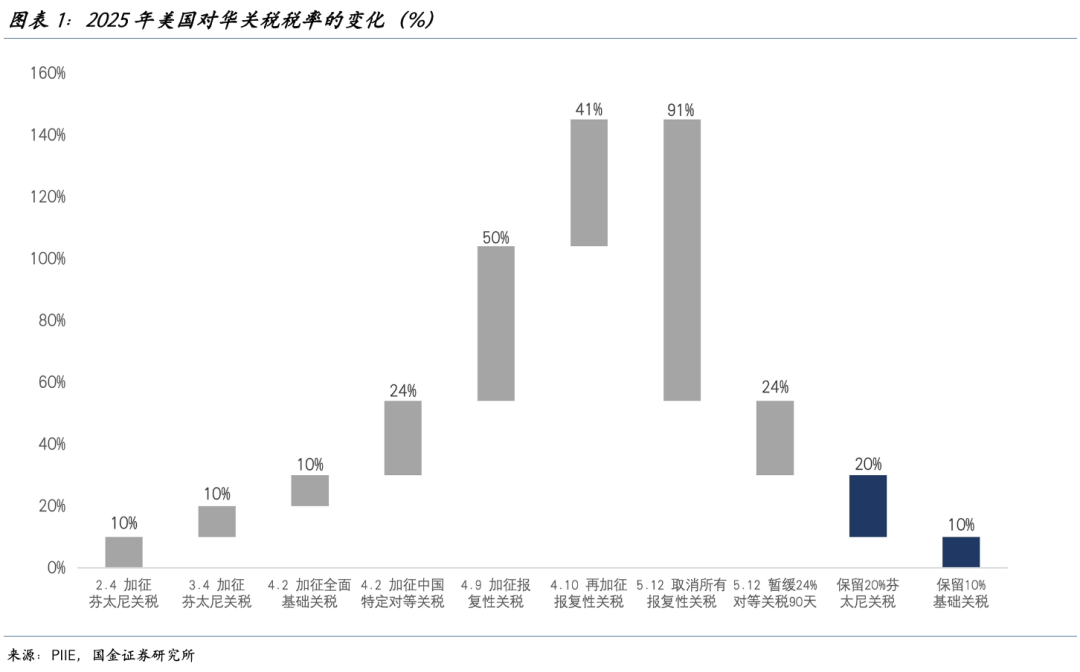

5月12日,中美日內瓦經貿會談聯合聲明發佈,美方承諾取消4月8日對中國商品加徵的91%報復性關稅,並將4月2日對中國商品加徵的34%對等關稅中的24%暫緩90天,對剩餘10%關稅予以保留。中方也实施了相应的对等取消和暫緩措施,雙方同意建立機制開展進一步經貿磋商。

就當前時點而言,如何理解日內瓦協議背後的戰略意義及其對市場的影響?

中美各自的戰略考量

就中美會談而言,中國並不着急,美國顯然是更急於在關稅方面實現突破的一方。據中國外交部表態,本次會談是中方“應美方請求”在第三國瑞士舉行的會談(而非美國本土),這相較美方此前“希望中國主動打電話”的傲慢態度已經大幅逆轉。中方立場堅定明確,堅決反對美國濫施關稅,但對建立在平等、尊重、互惠的基礎上的對話始終持開放態度。美方之所以態度逆轉,主要有以下原因:

第一,中國“以牙還牙”的博弈策略帶動了非美國家的觀望、拖延,美方急於破局。在關稅談判伊始,中國便采取了对等反制的强硬策略,且出口和經濟依然保持韌性,不僅有效削弱了美國籌碼,也給自身爭得了寶貴的轉口期和與其他國家的談判期,最終爲結束談判而付出的代價遠低於直接妥協。非美國家也逐漸意識到拖延戰略的有效性,例如日本從第一時間主動和美國談判,變成不着急要求與美國取消全部關稅,甚至直接抵制美方提出的關稅方案。而關稅戰的始作俑者美國,其對外核心訴求是“一切向錢看”,戰局越久越不利於經濟要挾。

第二,內部政治與經濟壓力下,特朗普迫切需要關稅戰達成階段性成果。按照美國《1974年國會預算法案》,每年6月30日前美國衆議院需要完成新財年撥款預算法案的審議事宜,其中“減稅”是市場共識下最重要的內容之一。減稅意味着财政收入下降,那麼美國迫切需要以其他手段補充財政收入,以偏低的持續關稅代替極端關稅,可行性更高、政治壓力更小。

另一方面,每年夏季與秋季是美國傳統的聖誕訂貨季,高關稅已經導致了中美之間事實上的貿易禁運。若關稅影響到聖誕季備貨(通常訂單早於銷售至少3個月以上),極大可能將轉化成美國國內巨大的政治壓力,因此特朗普迫切需要就關稅問題達成實質性突破。

而站在中國自身的角度,中美達成協議雖然在博弈上適度讓步,但也有現實好處。

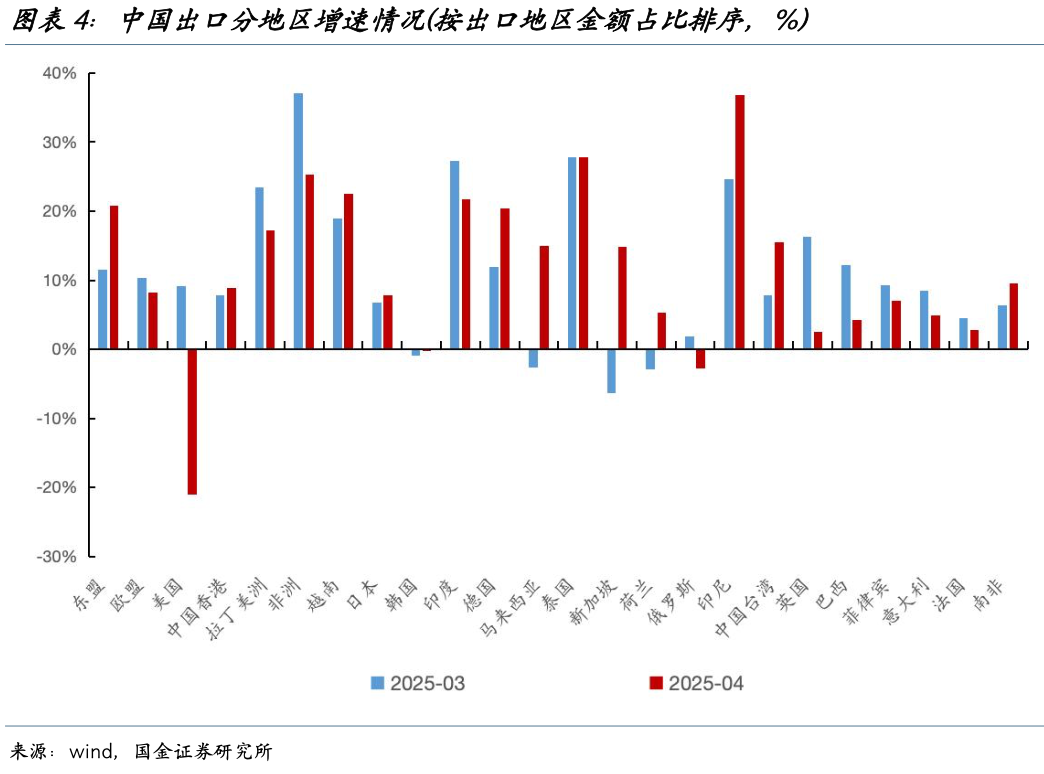

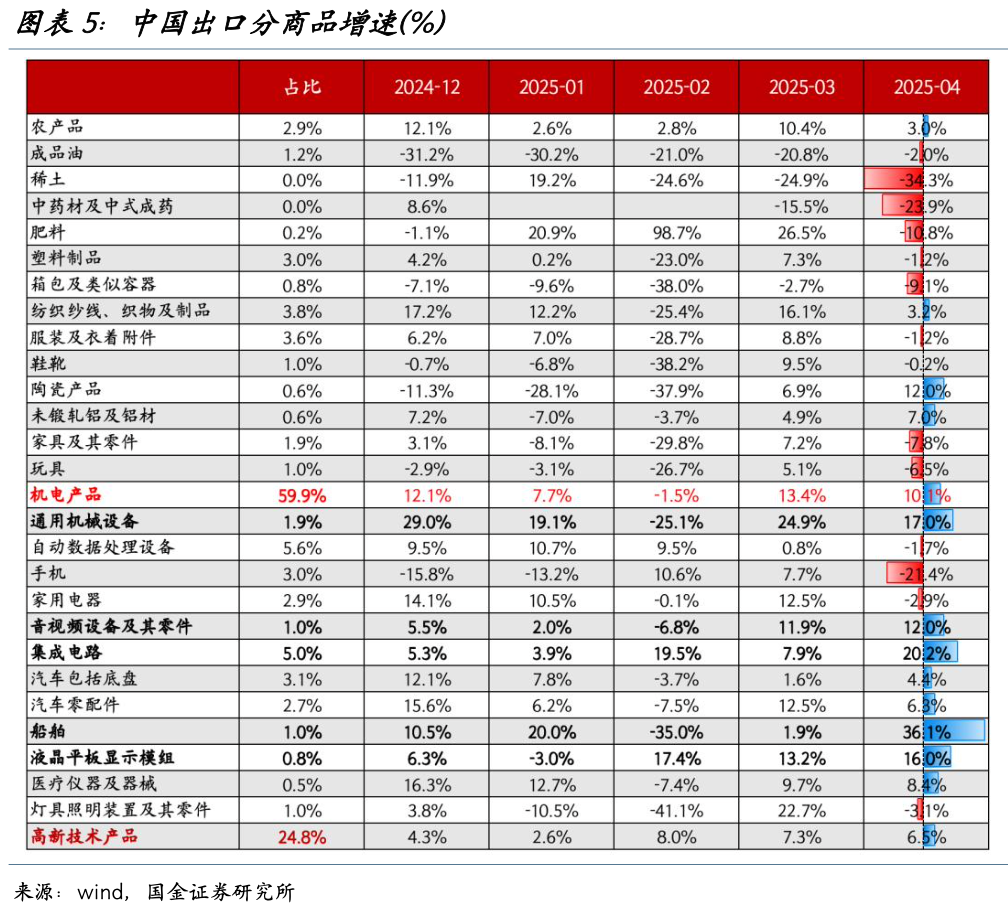

一方面,高關稅對於出口的抑制作用遲早會顯現。儘管短期來看,3-4月中國出口數據表現均超預期,但其中主要是企業搶出口、搶轉口、搶出海的行爲支撐。從國別看,4月對美出口同比下降21%,對東盟出口同比上升21%。從商品類別看,4月中間品和資本品的出口增速爲8.5%、8.2%,顯著高於消費品的出口增速-4.1%。這表明中國加大對非美轉口的同時,加大出海力度迴避美國直接關稅,支撐了4月的出口數據。

然而,出口的真實壓力可能從6-7月開始顯現。一是從美國企業下訂單到商品出口存在2個月左右的時間差,4月PMI新出口訂單大幅下滑4.3個百分點至44.7%,創2023年以來新低,預計從6月初開始出口增速可能開始減弱。二是前期美國的“搶進口”也一定程度透支了需求,美國自去年下半年開始的補庫週期,預計將持續到今年年中,美國需求走弱將會抑制三季度的中國出口。

因此,儘快與美國降低關稅,既換取經濟上的確定性,也減少對出口的長期持續衝擊,存在較強的現實考慮。

另一方面,與非美談判取得階段性進展也是中方達成協議的一個重要前提。4月9日以來,在中美關稅不斷升級反制的同時,中國也在同步推進與東盟和歐盟的談判。與東盟,4月中旬中國領導人在完成對越南、馬來西亞、柬埔寨三國的國事訪問後,相繼簽署了多項雙邊合作文件,進一步推動區域戰略協同和產業鏈整合,深化東盟基礎設施建設,也爲中國企業出海轉口夯實基礎。與歐盟,雙方達成“國產電動汽車價格設定最低價格”協議,取代2024年的電動車加徵關稅方案;中方解除對歐洲議會議員的制裁;雙方同意儘快啓動磋商,討論市場準入、營商環境等問題,爲未來的中歐投資協定鋪路。

在一個多月的寶貴窗口期內,中國和其他非美國家取得里程碑式的談判進展,既是對中國企業出海的長期利好,也是中國能在關稅博弈中破局逆轉的關鍵。

關稅降溫後,市場將如何演繹?

對於經濟數據而言,今年出口前置帶來的透支效應仍值得關注,6-7月後出口數據下行壓力依舊存在,但顯然好於145%高關稅稅率下的實質性禁運場景。

對於國內政策而言,425政治局會議特別提及“國內的經濟工作要和外部的貿易鬥爭相結合”,在外部貿易鬥爭第一階段取得不錯的成果後,國內經濟工作壓力也相應緩解。市場最大的關注點增量財政政策,預計將在6-7月出口增速下降後逐步落地,以對沖出口回落帶來的經濟與就業壓力。

隨着中美關稅博弈降溫,市場不確定性緩解,美股A股同漲,人民幣匯率與美元指數反彈,黃金回調。此前投機資金快速湧入黃金並推高了後者的波動率,如今也是風險偏好改善後黃金調整放大的主要原因,但黃金作爲稀缺避險資產上漲的長期驅動未變。

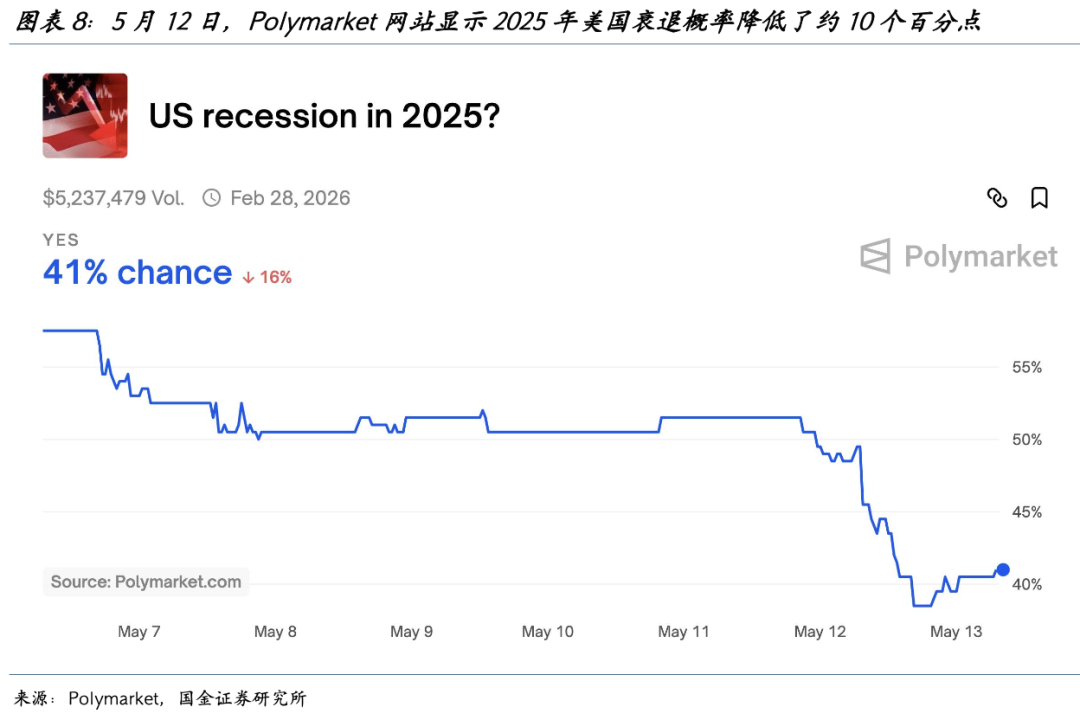

中美日內瓦協議的簽署成爲短期內美股的明確利好,適度減輕了高關稅帶來的經濟衰退壓力,後續美國與非美國家之間的談判可能更加順利,美股反彈在資金層面也提振了美元指數。

對國內市場而言,一方面機電、汽車等出口鏈企業壓力減輕,另一方面半導體設備、工業母機等領域的國產替代加速進程不變,企業通過出海產能佈局及技術升級對沖貿易風險的趨勢不變,具備核心技術優勢的出海企業仍是中長期的投資主線。

本文作者:宋雪濤、陳瀚學,來源:雪濤宏觀筆記,原文標題:《宋雪濤:日內瓦協議背後的“衆生相”》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。