核心觀點

廣義的避險資產種類較爲廣泛,普遍性較強的是黃金、貨幣、債券、紅利和大宗。其中黃金、貨幣、債券和大宗又最为经典。

不同避險情景下,避險資產表現順位不同,正如我們強調的,“沒有絕對的避險資產,只有資產相對的避險屬性”。

常見避險情景有三類——通縮、滯脹、金融秩序重構。我們找到歷史上六次經典避險場景,得到如下結論:

通縮情境,債最優,貨幣和黃金居中,大宗最弱。

滯脹情境,大宗和黃金最優,具有增長潛力國家的貨幣表現其次,債最弱。

金融秩序重構情境,黃金最優,第三方貨幣其次,大宗和世界貨幣表現最弱。

本輪貿易戰對全球經貿、金融、政治格局影響不同以往,未來也將逐步深化。黃金之外,貿易戰不同階段之下,不同避險資產將迎來輪動。

摘要

一、什麼是避險資產?避險動機和資產類型

避險資產是指其他資產大幅波動時,內在價值依然可以保持穩定。避險資產具有兩大基本特徵,一是抗跌,二是高信用。

所謂抗跌。所有資產價格普跌過程中,避險資產需要跌的更少。所謂避險,就是儘量減少虧損。

所謂高信用。只有高信用才能夠具備高流動性,才能夠在其他大部分資產折價過程中保持顯現出穩定的定價優勢。這也是避險資產價值“抗跌”的來源。

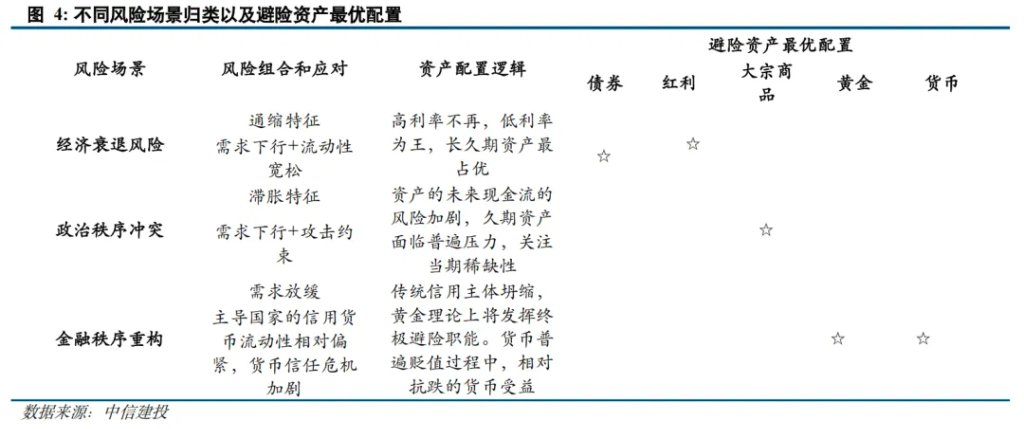

風險場景大致有三層,三類場景中不同類型避險資產表現有所不同。

風險場景的第一層是,經濟衰退風險(通縮場景,需求下行+流動性寬鬆)。

風險場景的第二層是,政治秩序衝突(滯脹場景,需求下行+供給約束+流動性收緊)。

風險場景的第三層是,金融秩序重構(世界貨幣地位受到挑戰,需求下行+貨幣兩難)。

二、避險第一類場景,典型通縮場景(貨幣寬鬆+需求下行)。

①一般規律:避險資產排序中債最優,貨幣和黃金屬於其中,大宗最弱。

②結構性規律之一:通縮過程中哪國貨幣寬鬆幅度大,債券相對收益更好;貨幣相反就相對弱。例如2001年日本通縮更嚴重,貨幣寬鬆幅度更大,日債顯著更優;日元相對跑輸。2008年美國是全球金融危機始作俑者,美國貨幣寬鬆幅度大,美債相對佔優,美元相對跑輸。

③結構性規律之二:通縮過程中能夠映射增長潛力的資產表現不會太差,相反通縮源頭相關資產表現較弱。例如2001年互聯網泡沫加大日本通縮壓力,日股、日元表現弱。2001年美國地產潛在動能強勁,當時美國RETIS表現最優。相反,2008年全球金融危機始發於美國次貸危機,故而在2008~2009年那一輪通縮過程中美國REITS表現最差。

三、避險第二類場景,典型滯脹場景(貨幣收緊+需求下行+供給收縮)。

①一般規律:避險資產排序中大宗和黃金最優,貨幣其次,債最弱。

②結構性規律之一:滯脹過程中不同國家底層發展潛力不同。發展潛力較強國家,貨幣可以表現更爲強勢。例如1973~1974年日本,正處於蓬勃發展期,故而當時的日元明顯優於英鎊和美元。而在2022年,美國因爲財政擴張和科技資本開支作用,美國經濟“一枝獨秀”,美元也顯著好於其他貨幣。

四、避險第三類場景,全球金融秩序重塑(貨幣兩難+需求下行)。

①一般規律:避險資產排序中黃金最優,大宗和世界貨幣表現最弱。

②結構性規律之一:金融秩序重構時期,黃金是最具確定性的資產。與此同時,當時作爲金融秩序錨的世界貨幣表現最弱。而金融秩序重構過程中,全球需求遭到抑制,大宗表現孱弱。

③結構性規律之二:金融秩序重構時期,世界貨幣之外的一類貨幣,被視爲對世界貨幣的替代,往往有不錯表現。例如1929~1930年代英鎊貶值,美元相對英鎊升值。1961年美元危機下,日元相對美元升值。

五、本輪貿易戰情境演繹下的避險資產輪動

本輪貿易戰路徑演繹下,全球製造業生產景氣度受挫,上游生產通脹風險偏低。後續的風險場景演繹分情境考慮。

情景一,關稅博弈初期(4月初),市場定價美國滯脹、非美通縮,且美元信用受到挑戰。

此次關稅博弈始於美國單方面發起關稅衝擊(4月對等關稅),美元信用受到挑戰。受困於“滯脹”預期,美國無法及時開展貨幣寬鬆。

黃金錶現最優,歐元和日元避險屬性走強,美債孱弱,美債跑輸其他國家債券表現;大宗和美元(世界貨幣)表現最差。

這種資產表現較好呼應美國滯脹、非美通縮的避險邏輯。

情景二,關稅博弈進入深水區(4月中旬之後),市場定價全球秩序重構,全球金融市場波動。

關稅博弈進入到深水區,市場開始定價搶出口之後的全球真實需求,美元修復幅度有限。

不僅如此,關稅博弈進入到深水區,全球政治和金融博弈程度同步加強,金融避險邏輯再度升溫。

進入到5月之後,金融波動率提升,全球开始進入到金融秩序重构,此時黃金依然是不錯的避險資產選擇。此外,日元兌美元大幅升值。這一資產表現較好呼應金融秩序重構時期的避險邏輯。

情景三,若關稅衝擊過後,全球經濟陷入增長下行,全球定價一次衰退

儘管在博弈過程中,不同國家的通脹或有不同表現。不同國家應對關稅的政策及衍生影響也不同。但關稅博弈最終帶來的效果一定是全球需求下行。

等到通脹中樞穩定,關稅博弈過程中的不確定性消退,最終全球或將定價一輪衰退。在這一過程中,最具確定性的避險資產或是債券。

正文

什麼是避險資產?避險動機和資產類型

(一)避險資產的底層邏輯

避險資產是指其他資產大幅波動時,內在價值依然可以保持穩定。避險資產具有兩大基本特徵,一是抗跌,二是高信用。

特徵一,抗跌。所有資產價格普跌過程中,避險資產需要跌的更少。所謂避險,就是儘量減少虧損。

特徵二,高信用。只有高信用才能夠具備高流動性,才能夠在其他大部分資產折價過程中保持顯現出穩定的定價優勢。這也是避險資產價值“抗跌”的來源。

適宜的避險資產配置,能在資產組合中降低系統性風險,提高回報穩定性,降低組合波動率。

避險資產具有低波動低收益率特徵。抗跌和高信用的本質特徵決定的。

避險資產與其他風險資產的相關性較低。避險資產獨有特徵是在極端情況下,避險資產和其他資產及其資產組合之間存在負相關性。正常時期避險資產和其他資產或資產組合之間相關性也較弱。

(二)避險資產的場景歸類

廣義避險資產涵蓋五類:黃金、貨幣、債券、權益中的防禦板塊(紅利)、大宗商品。這五類資產並不完全正相關,說明不同場景下最佔優的避險資產有所不同。

風險場景大致有三層,三類場景中不同類型避險資產表現有所不同。

風險場景的第一層是,經濟衰退風險(通縮場景,需求下行+流動性寬鬆)。

對應的經濟場景較爲常見,通常是針對經濟週期性衰退風險。需求端引發的危機,類似典型的金融危機和經濟危機,往往伴隨貨幣寬鬆以及低通脹格局(經濟衰退)。受益於貨幣寬鬆的避險資產最佔優,而需求下行期間商品價格下行,大宗表現遜於其他資產。

風險場景的第二層是,政治秩序衝突(滯脹場景,需求下行+供給約束)。

對應的經濟場景通常是供應鏈碎片和通脹走高。這種情境下,貨幣收緊,大宗價格高漲。所以流動性敏感的避險資產表現最弱,價格上行較快的大宗是最佔優資產。

風險場景的第三層是,金融秩序重構。

對應的經濟場景比較罕見,增長週期放緩的同時,主導國家的信用貨幣流動性相對偏緊,貨幣信任危機加劇。此時流動性敏感的債券等避險資產無法受益於貨幣寬鬆而有更好表現,大宗因爲需求下行同樣表現較弱,此時具有貨幣屬性的黃金或是最優避險資產。

釐清避險資產的三種情景之後,我們回溯歷史不同情境,覆盤三種情景下的避險資產表現。

避險場景1,經濟週期性下行

經典的經濟週期下行,伴隨着兩條宏觀線索,需求不足且流動性寬鬆。這種組合之下,流動性敏感的避險資產(例如債)表現最好。我們特舉兩個例子說明,一段時間是2000~2002年互聯網泡沫破裂時期,另一段時間是2008~2009美國次貸危機引發的全球金融海嘯。

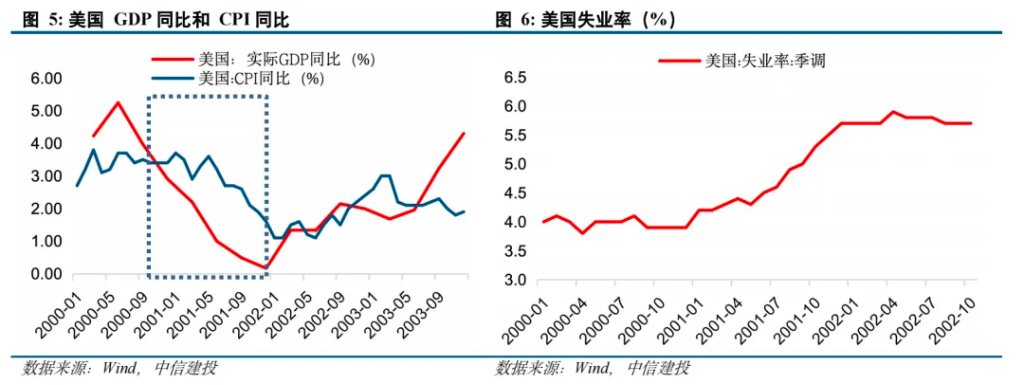

(一)互聯網泡沫危機(2000-2002年)

2000-2002年,科網泡沫破滅後,全球GDP增速明顯放緩,通縮壓力加劇。

1995年初至2000年3月10日,納指從743點上漲到5132點,漲幅達到590%。隨後泡沫破滅,納指在21個月間累計下跌78%, 2002年10月才見底。

科網破裂衝擊美國經濟,美國GDP增速下滑,失業率上升。美國实际GDP增長率從2000年二季度的5.3%下降到2001年四季度的0.15%。失業率從2002年二季度的4%上升到2003年二季度的6.3%。

科網泡沫破還殃及歐美發達國家整體經濟,經濟增長均出現大幅下滑。2001年全球GDP從2000年的4.8%驟降至2.3%。

2001-2002年全球通縮壓力加劇,美國的通縮壓力持續到2003年。

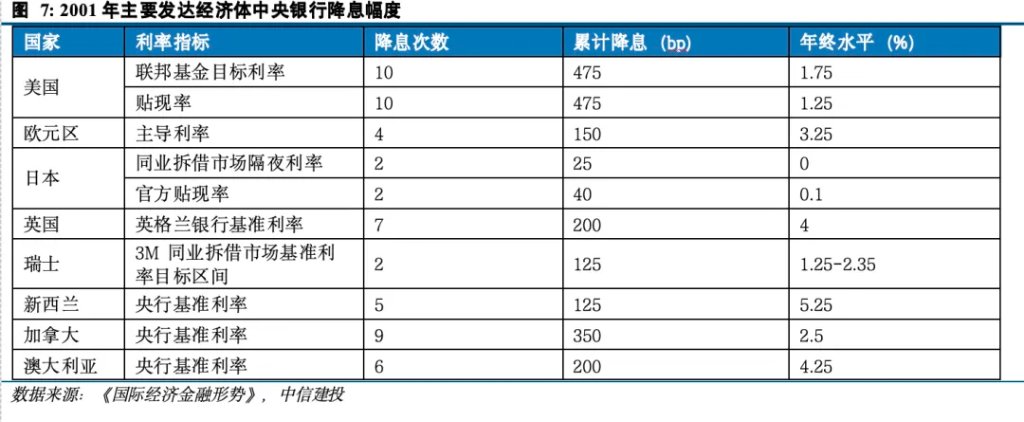

爲應對互聯網泡沫危機帶來的衝擊,發達經濟體貨幣大幅寬鬆。

美聯儲從2000年12月開始連續11次降息,聯邦基金利率從2000年底的6.5%持續下降至2003年的6月的1%,並維持1%的水平持續至2004年6月。

歐央行4次降息,其中2次降息50個基點,2 次降息25個基點,降息總幅度達150個基點。日本銀行不僅三次調低官方貼現率,使官方貼現率從年初的0.5%降至0.1%,而且調整了貨幣政策操作的框架(QE1),將操作目標從銀行同業拆借市場利率變換爲金融機構在央行的活期存款餘額。日央行利用新的貨幣政策框架不僅給貨幣市場增注了大量的央行資金,而且還將從金融市場單向購買政府長期國債的規模從每月4000億日元增加至8000億日元以上。

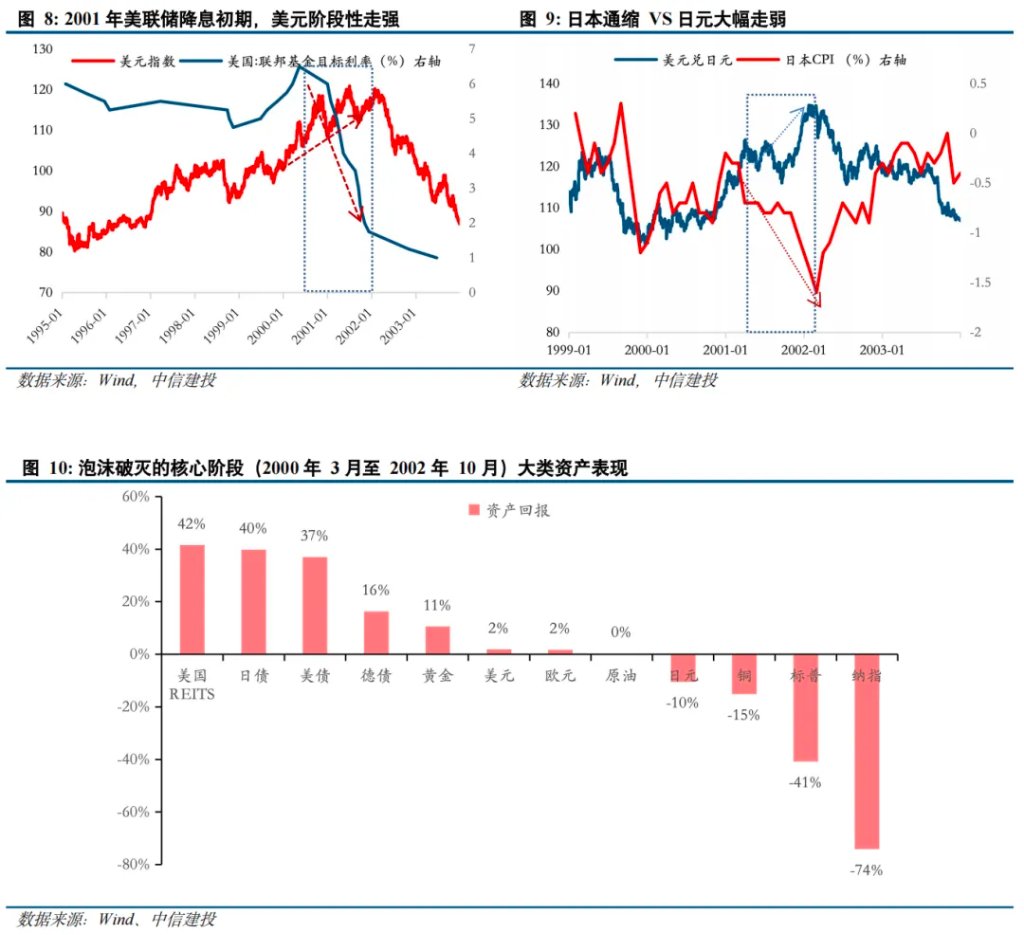

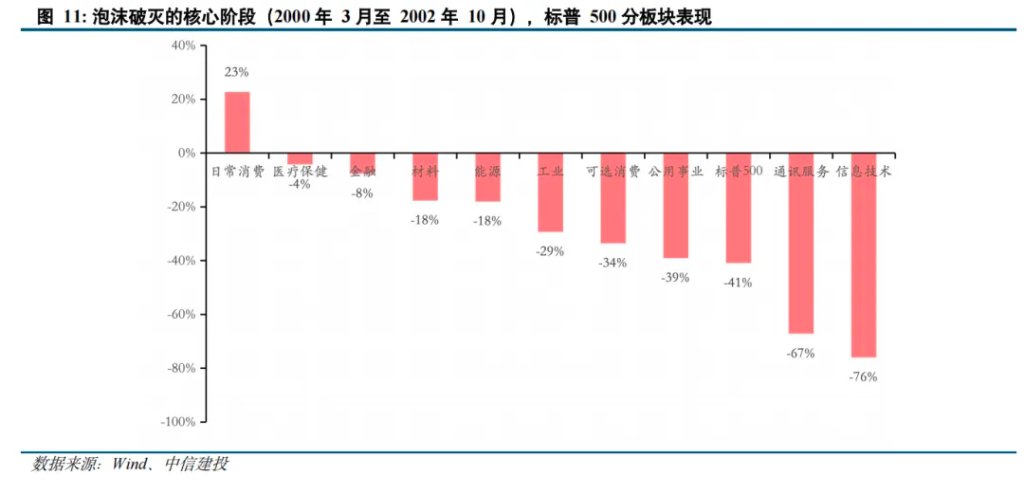

在科網泡沫破滅的核心階段(2000年3月-2002年10月),避險資產排序:最優是REITs,其次是債,再次是黃金,再次是世界主流貨幣。美股中防禦板相對佔優。

具體資產表現如下:美國REITS(42%)>【日債(40%)>美債(37%)>德債(16%)】>黃金(11%)>【美元(2%)> 歐元(2%)】>原油(0%)>日元(-10%)>銅(-15%)>標普(-41%)>納指(-74%)。

科網泡沫破裂期間,美國REITs憑藉穩定的現金流和防禦屬性,實現了約 10%以上年化收益率(含股息),成爲少數跑贏大盤的資產類別。這一表現驗證了REITs在經濟下行週期中的避險價值。

危機階段,美股中的傳統防禦板塊相對抗跌,日常消費和醫療保健板塊的收益分別錄得+23%、-4%,明顯高於同期標普500表現(-41%)。

主要貨幣方面,美元和歐元表現穩定,日元避險屬性削弱,主因國內通縮加劇,日本貨幣開創QE,與之對應,日債收益率明顯跑贏美債和歐債。

美元在降息初期由於避險需求支持仍出現階段性走強。歐元區經濟雖難以迴避美國經濟衰退的影響,但仍維持了正向增長(2001年全年增長1.3%),歐元表現相對韌性。

日本經濟再度陷入衰退,出口大幅下降導致工業生產同比出現明顯下滑,通貨緊縮加劇,日元表現欠佳。這一階段,日本貨幣開始實施QE,寬鬆程度是當時全球罕見。這一階段日本债券利率迎来一轮快速下行。

(二)美國次貸危機(2008年-2009年)

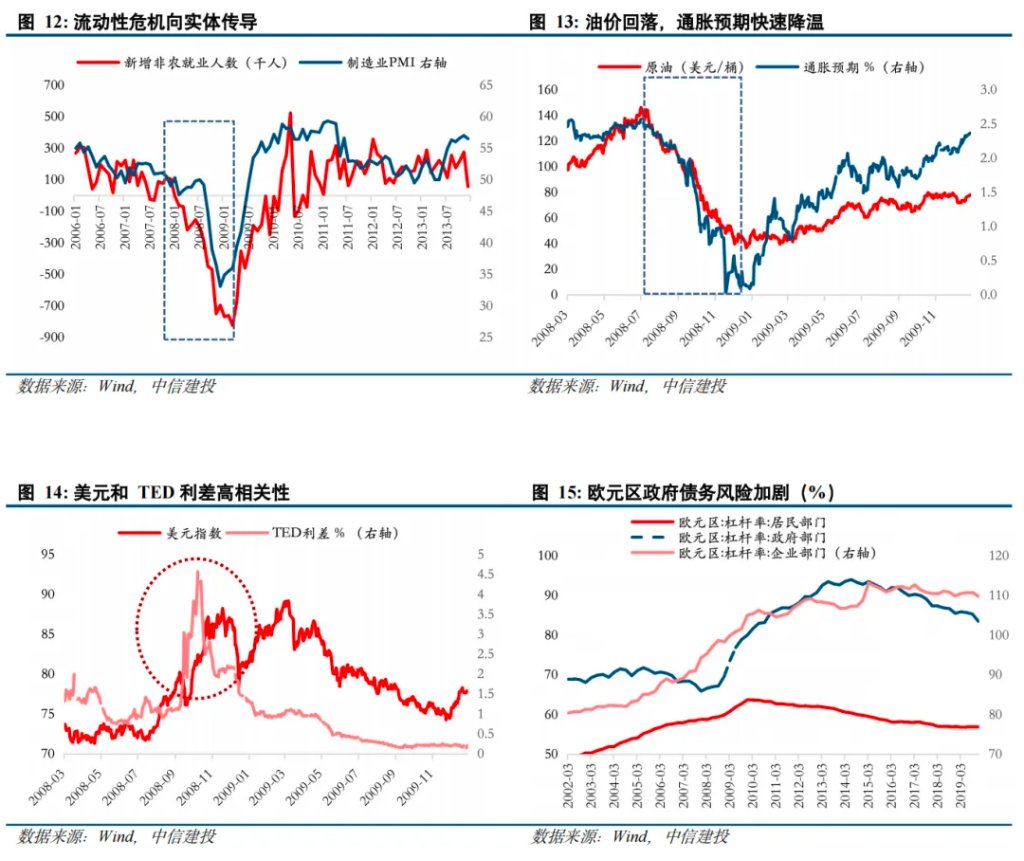

2008年全球金融危機是由美國房地產和信貸泡沫引發的,隨着銀行體系風險向其他市場和實體傳遞,全球實體經濟活動下行,通脹預期轉向通縮。

2007年下半年,美國次貸危機爆發。首先從住房抵押貸款公司開始,2007年4月初,美國第二大次級抵押貸款機構新世紀公司申請破產,其後30多家次級抵押貸款公司停業或倒閉。進入2008年,由次貸危機引發的金融危機擴散並蔓延,大型金融機構相繼遇險,以2008年9月雷曼破產事件爲“標誌”。

隨着銀行體系風險向實體經濟傳遞,全球經濟普遍下滑,通脹預期轉向通縮。

美國實際GDP從2008年一季度的1.15%下降到2009年二季度的-3.92%。2008年日本經濟實際增長率爲負0.7%,第四季度國內生產總值按年率計算實際下降了12.7%。德國經濟在2008年第二季度和第三季度分別下降0.4%和0.5%。英國經濟在2008年第三季度和第四季度分別出現0.6%和1.5%的負增長,法國經濟2008年全年經濟增長降至0.7%。

通脹方面,金融危機全面爆發後(2008年9月起),失業率上行和大宗商品價格大幅下跌。石油跌至30美元/桶,通脹迅速轉向通縮。

爲應對金融危機,發達經濟體實施持續寬鬆貨幣政策,並陸續啓用量化寬鬆。

2007年9月至2008年4月,美聯儲爲應對危機連續降息7次將政策利率降至2%。2008 年四季度美聯儲開啓量化寬鬆。

日本央行自2010年10月5日決定將隔夜拆借利率下調至0.0%-0.1%區間後一直維持低利率水平,這是日本央行時隔4年再次實施零利率政策,同時決定進一步加強量化寬鬆政策(QE2),建立一個規模在60萬億日元的臨時性基金,用於購買長期日本國債、商業票據、資產支持商業證券和企業債等金融資產。

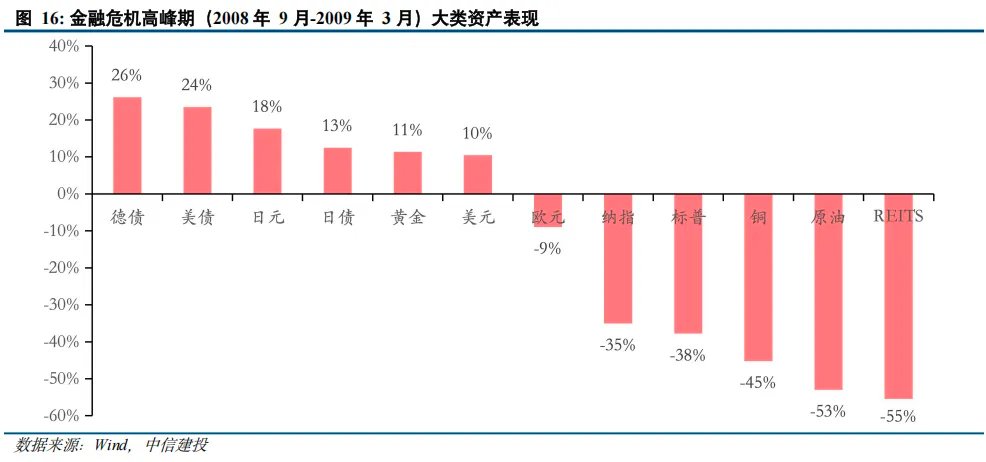

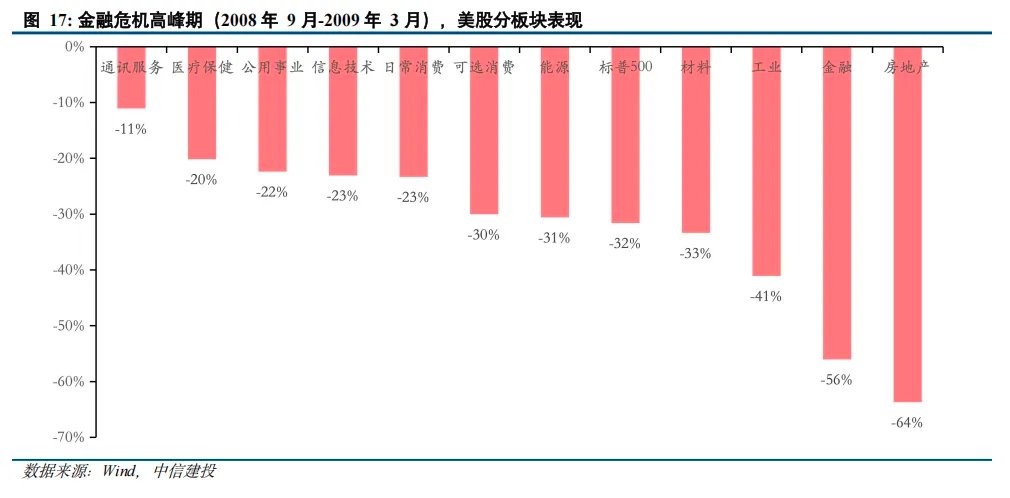

在金融危機的高潮期(2008年9月至2009年3月)市場避險資產排序:債券最佳、其次是貨幣,再次是黃金,大宗靠後,REITS表現最弱。此外,REITS平均跌幅超過大盤。股票弱勢,但總體而言還是防禦板塊相對抗跌。

具體資產表現:德債(26%)>美債(24%)>日元(18%)>日債(13%)>黃金(11%)>美元(10%)>歐元(-9%)>納指(-35%)>標普(-38%)>銅(-45%)>原油(-53%)>REITS (-55%)。

REITs在次貸危機中表現弱勢,源於其行業特徵抵押貸款型REITs底層資產與次級貸款高度相關。

美股方面,防禦性板塊比如通訊服務、醫療保健、公用事業分別錄得-11%、-20%、-22%,相較於同期標普500的表現(-32%)更爲抗跌。

主要貨幣方面,日元和美元避險屬性放大,歐元表現欠佳。

日元套利交易出現大規模解除,日元大幅升值。2000年後,日本央行長期維持低利率,日元套利交易空前活躍。2008年金融危機爆發前夕,至少有價值數千億美元的資金被投入到日元套利交易中,並且大多投資於收益更高的風險資產。當美國房地產市場泡沫破裂後,日元套利交易出現大規模解除,日元大幅升值。

美元避險屬性在危機高潮階段強化。2008年9月至2008年11月,美元指數累計上漲了15%。這個階段美元指數的交易邏輯是避險情緒和流動性,表現爲美元指數同VIX指數和TED利差呈現高相關性。

主權債務危機萌芽,歐元貶值。2009年歐債危機率先在希臘爆發,緊接着意大利、葡萄牙、西班牙、法國、德國等多個國家出現財政危機,多方因素疊加使得歐元持續下跌。

避險場景2,政治秩序衝突場景

供應鏈脆弱導致緊貨幣和高通脹並存,此時需求較弱。邏輯上需求相關資產弱,流動性敏感資產也弱。相對而言,高通脹敏感資產(主要是大宗)表現最好。

(一)70年代兩次石油危機推動廣泛滯脹

20世紀70年代兩次石油危機,供給衝擊引發通脹“高燒不退”,全球經濟增長明顯放緩。

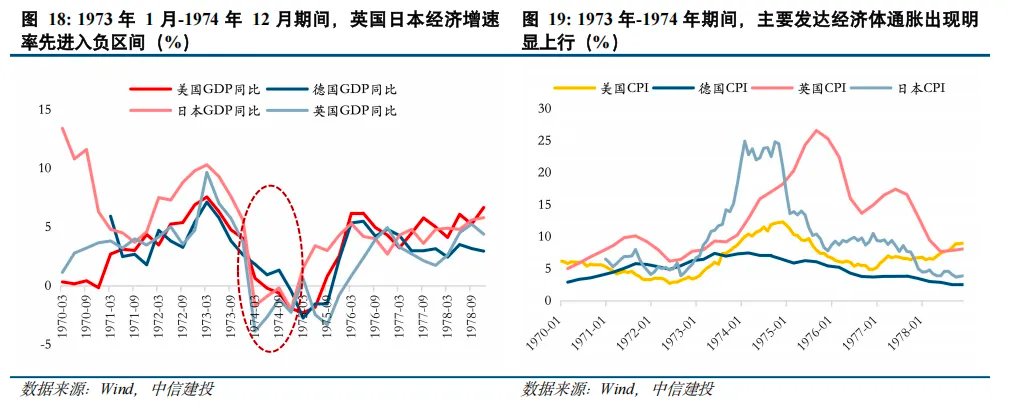

第一次石油危機發生在1973-1974年。OPEC組織石油禁運助力油價上漲,美國能源CPI同比在1974年9月達到峯值33.7%。

全球範圍來看,石油供給短缺疊加糧食供給危機導致全球通脹迅速上升,對主要經濟體形成供給衝擊,影響整體經濟產出水平,各國經濟增速均出現下滑。其中,英國、日本在經濟增速與通脹水平方面均表現較差,英國、日本通脹水平大幅上升,CPI上漲幅度遠超美國、德國,經濟增速也率先出現負增長。

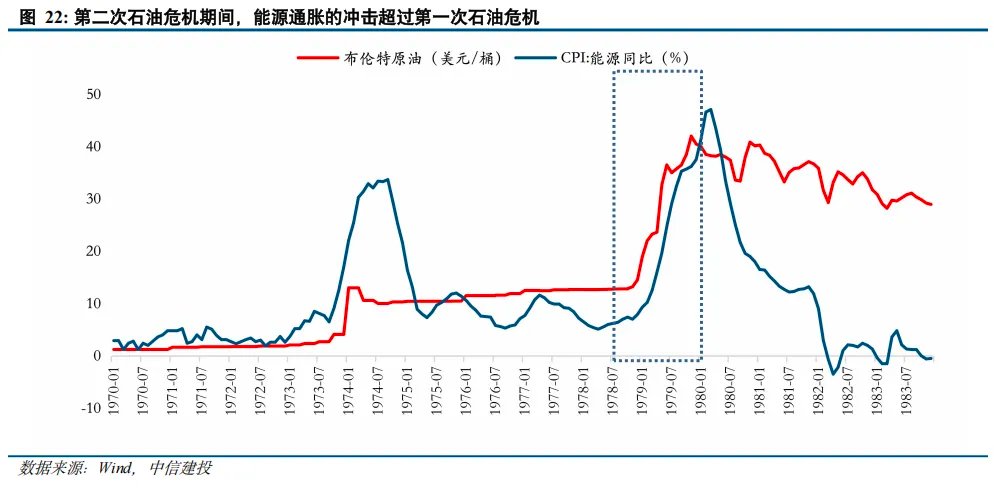

第二次石油危機發生在1979-1980年。1978年底伊朗政局劇烈動盪,停止輸出石油60天,油價急劇上升。1980年9月20日兩伊戰爭爆發,兩國石油生產完全停止,打破了當時全球原油市場上脆弱的供求關係,由此引發全球性經濟危機。

1979年第二次石油危機導致國際原油價格再次上漲,1979年12月美國能源通脹增速達37.5%,推動CPI和PPI同步上行。美國整體CPI同比13.3%,已超過了1973年通脹最高水平。美國GDP增速從1978年的5.5%驟降至1980年的-0.3%,製造業總產值同比下降0.23%,失業率攀升至10%以上。

此次石油危機導致全球經濟大衰退, 同時還伴隨着物價的持續上漲。20世紀70年代末,除英國、挪威因擁有北海石油而通脹率較低外,其他西歐國家和日本的平均通脹率都在5%以上。經濟衰退也導致失業率上升。第二次石油危機爆發後,美國和歐洲有3500萬人失業,佔有勞動能力人口的11%。美國、比利時和丹麥 1/8的工人接受失業救濟。

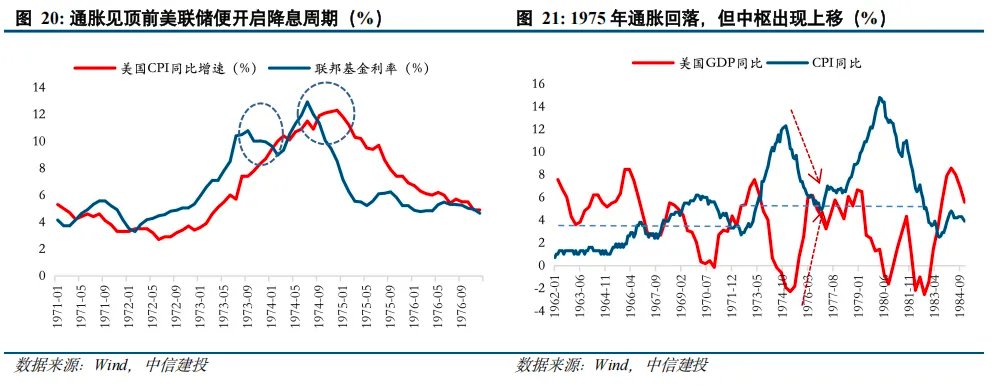

爲應對危機,主要經濟體在石油危機的高潮階段均實行貨幣緊縮政策,大幅提高利率。

美英在70年代應對滯脹的貨幣政策分爲兩個階段:前期嘗試寬鬆或混合政策失敗,後期轉向緊縮貨幣政策,尤其是大幅加息和控制貨幣供應。美國一度將利率提高到20%,英國也將利率提高到 17%。

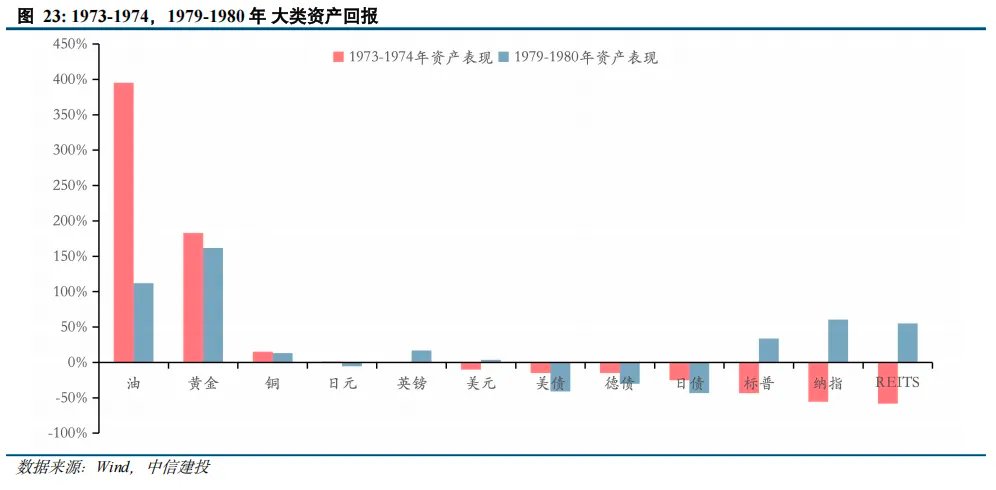

主要資產排序:大宗商品和黃金最優,貨幣其次,流動性敏感資產偏弱,如債券。此外,貨幣和權益表現和主導國家經濟基本面深度相關。

第一次危機的高潮期(1973-1974年),資產表現排序:原油(395%) > 黃金(183%)> 銅(15%)> 日元(0%)>英鎊(-1%)>美元(-10%)>美債(-15%)>德債(-15%)>日債(-25%) >標普(-43%)>納指(-56%)>REITS (-58%)。

第二次危機的高潮期(1979-1980年),資產表現排序:黃金(162%)>原油(112%)>納指(60%)>REITS (55%)> 標普(34%)>英鎊(17%)>銅(13%)>美元(4%)>日元(-6%)>歐元(-7%)>德債(-30%)>美債(-41%)>日債(-43%)。

兩次危機中,美元和美股表現有所分化,和美國經濟基本面和貨幣政策所處的階段不同相關。

第一次危機時,美國處於經濟轉型陣痛期,緊縮政策相對滯後導致美元信用受損,美股和美元表現均不佳。第二次危機時,沃爾克的強力加息短期支撐美元,同時美國科技行業開始萌芽,爲市場注入新增長預期,美元和美股均有正向回報。

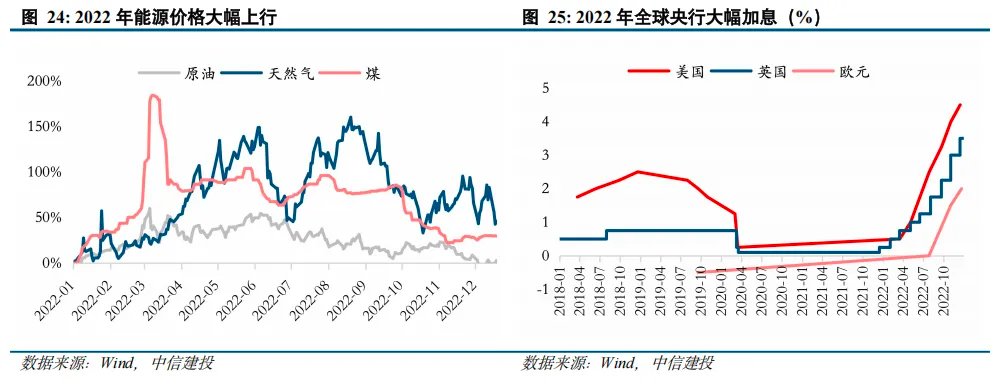

(二)2022年俄烏衝突導致能源價格高漲

2022年俄烏地緣衝突引發能源和農產品等大宗商品市場劇烈波動,全球債務與金融風險加劇。

根據國際貨幣基金組織估算,2022年全球經濟增速爲3.4%,較2021年下降 2.6 個百分點。其中,發達經濟體下降2.5個百分點,新興經濟體下降 2.7 個百分點。從主要經濟體表現看,美國一、二季度國內生產總值 (GDP)增速均爲負值,三季度增長3.2%,四季度增速放緩至2.7%;歐元區、日本和英國GDP增速均呈現前高後低的發展態勢;印度、馬來西亞、泰國和墨西哥等新興經濟體經濟增速也呈現前高後低的走勢。

由於疫後勞動力市場收緊、大宗價格飆升,以及俄烏衝突後供應鏈復甦受影響,全球通脹大幅上揚。2022年平均通脹率達8.8%,爲2000年以來新高。美國CPI一度達9.1%(近41年峯值),歐元區能源價格推動通脹超10%,新興市場方面,阿根廷、土耳其通脹率超70%。

爲追趕不斷攀升的通脹,2022年世界各國央行開啓大幅加息週期。

新興市場率先啓動,在一年的時間裏平均加息幅度達到了600bp;美聯儲於3月開始加息,全年共加息425bp;歐洲地區加息則平均推遲到6月,全年平均加息250bp。

2022年美聯儲加息7次,將政策目標利率提升425個基點至4.5%,緊縮速度爲1983年以來七輪加息週期之最;歐央行、英央行分別加息250個和325個基點;日央行雖然沒有加息,但也在年末擴大10年期國債收益率目標區間,釋放“鷹”派信號。新興經濟體央行普遍跟隨大幅加息,2022年末印度、印尼、巴西、南非等25家央行的加權平均政策利率自低點上升超過4.5個百分點至7%。

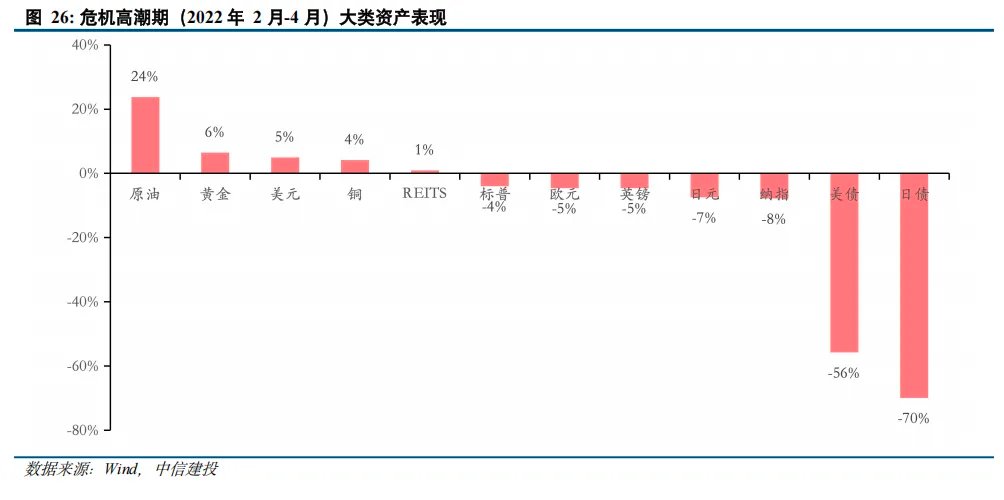

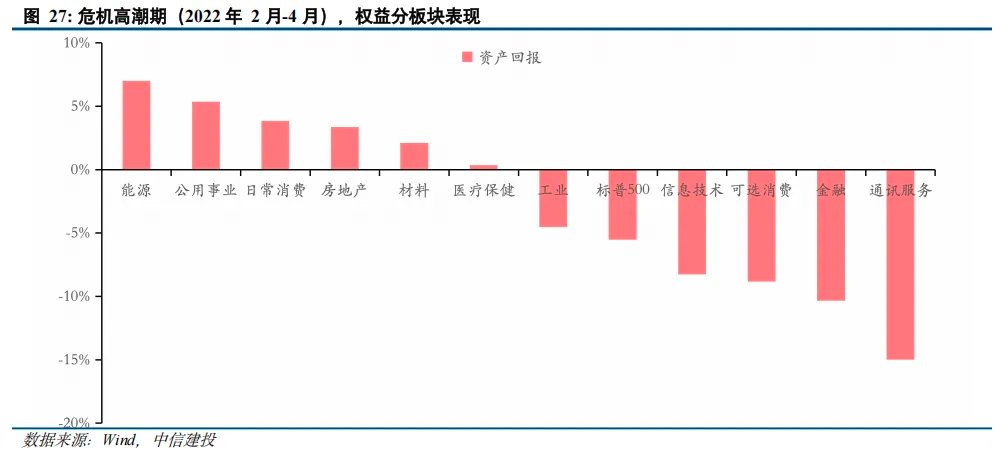

危機高潮期(2022年2月-4月),大宗商品(能源)表現最優、其次是黃金;貨幣中美元一枝獨秀,其他貨幣以及債券都錄得負收益。REITS和股票的防禦板塊同樣呈現出階段性避險特徵,能源板塊明顯受益。

危機高潮期(2022年2月-4月),資產主要排序爲:原油(24%)> 黃金(6%)>美元(5%)>銅(4%)>REITS(1%)>標普(-4%)>歐元(-5%)>英鎊(-5%)>日元(-7%)>納指(-8%)>美債(-56%)>日債(-70%)。

美股方面,傳統防禦板塊如公用事業、日常消費等錄得正向收益。能源板塊受益於能源價格大幅上行表現最爲佔優。

貨幣方面,美聯儲加息(貨幣政策轉向)產生外溢效應,美元升值引發多國貨幣貶值,歐元對美元匯率一度跌破平價,日元、英鎊對美元匯率分別跌至1990年、1985年以來最低。

避險場景3,全球金融秩序重構

金融秩序重構場景不同於通縮,也不同於滯脹。相較通縮時期,金融秩序重構同樣面臨需求萎縮狀態,但通縮時期央行貨幣寬鬆,流動性充裕,然而金融秩序重構時期,爲平衡資金流動和貨幣穩定性,主要經濟體未必選擇流動性寬鬆。相較滯脹時期,金融秩序重構面臨貨幣信用衝擊,但滯脹時期上游大宗價格強勢,金融秩序重構時期反而對應大宗弱勢。

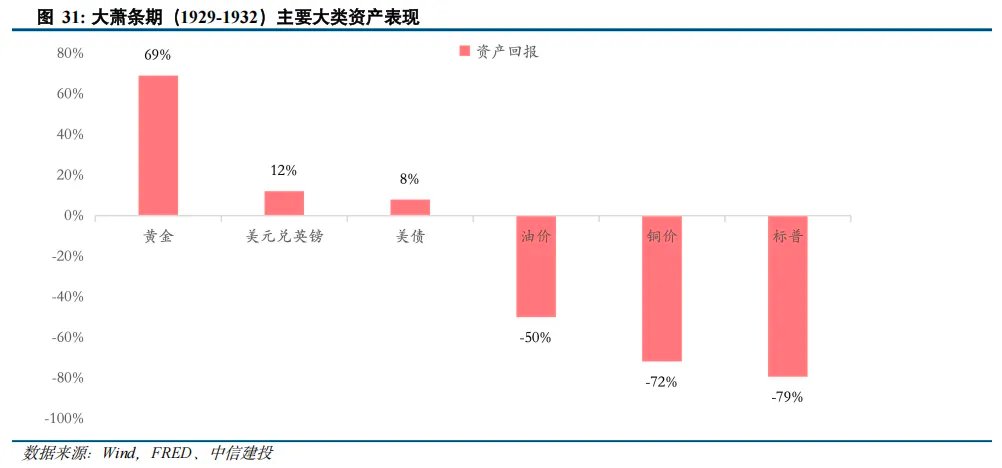

(一)1929-1932大蕭條

1929年10月紐約股市崩盤引發金融恐慌,銀行倒閉潮和信貸緊縮迅速傳導至實體經濟。

美國大蕭條期間(1929-1933年),美國經濟數據全面崩盤。名義GDP下降45%,其中,個人消費支出下降41%、私人投資下降87%、出口額下降67%,關稅戰導致貿易量下降2/3。同時,大蕭條對個人消費和投資的抑制也非常明顯。

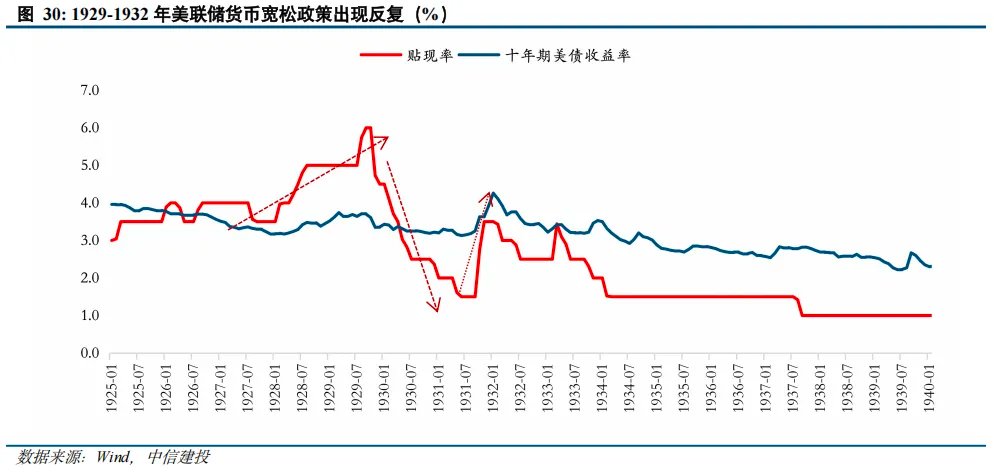

爲應對危機,美聯儲在初期爲吸引國際資本流入(防止黃金外流)反而多次提高利率。

1929年危機初期,美聯儲爲吸引國際資本流入(防止黃金外流)和抑制股市投機,反而多次提高利率,1929年9月貼現率升至6.0%,10月股市崩盤,資產泡沫破滅。

美聯儲從1930年開始連續降低貼現率,至1931年貼現率降到1.5%;但受制於穩定匯率的需求,美聯儲的寬鬆貨幣政策出現反覆。

這段時期避險資產中,黃金最優,其次是貨幣和債,表現最差的是大宗。

按NBER劃分,大蕭條由1929年8月延續至1933年3月。黃金(69%)> 美元兌英鎊(12%)>美債(8%) >油價(-50%)> 銅價(-72%)> 標普(-79%)。

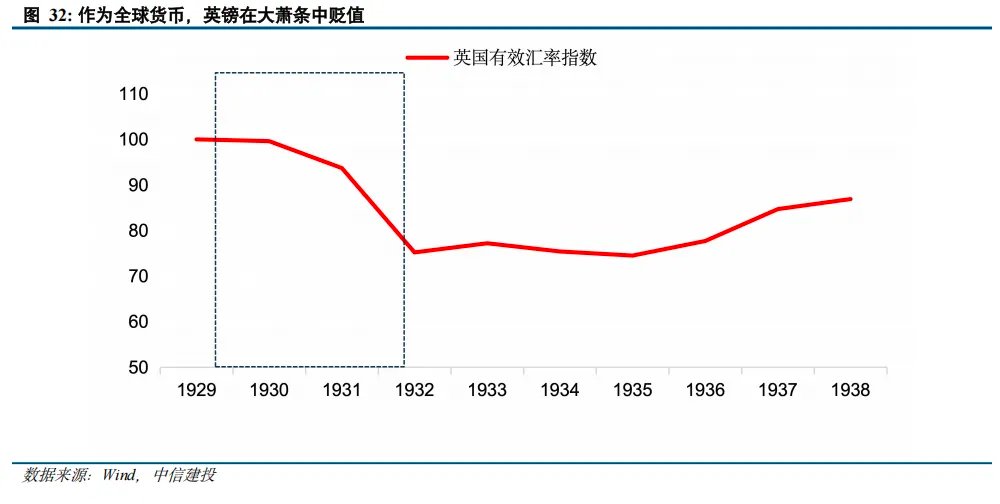

當時世界貨幣是英鎊。大蕭條期間金融秩序重構,英鎊指數總體貶值。

大蕭條時期 (1929-1933)美元實際購買力下降,但基於偏緊縮的貨幣政策以及更晚放棄金本位,美元相對外幣呈現升值。

黃金迎來價值重估,羅斯福政府通過《黃金儲備法案》退出金本位,將黃金官方價格從20.67美元上調至35美元/盎司,名義漲幅達到69%。

(二)1961年美元危機

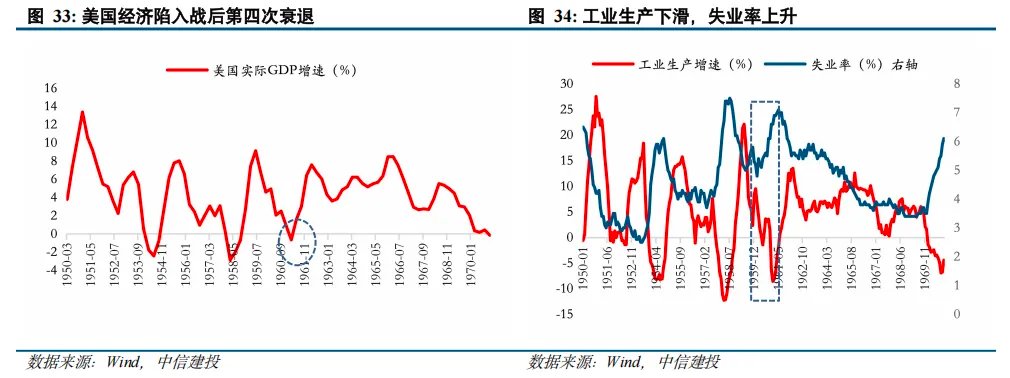

1961美元危機的背景是,全球再平衡格局下經濟下滑,資金外流。

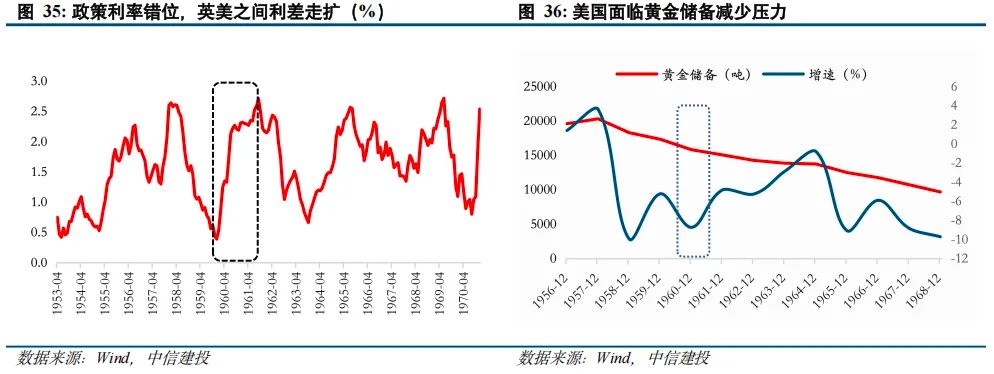

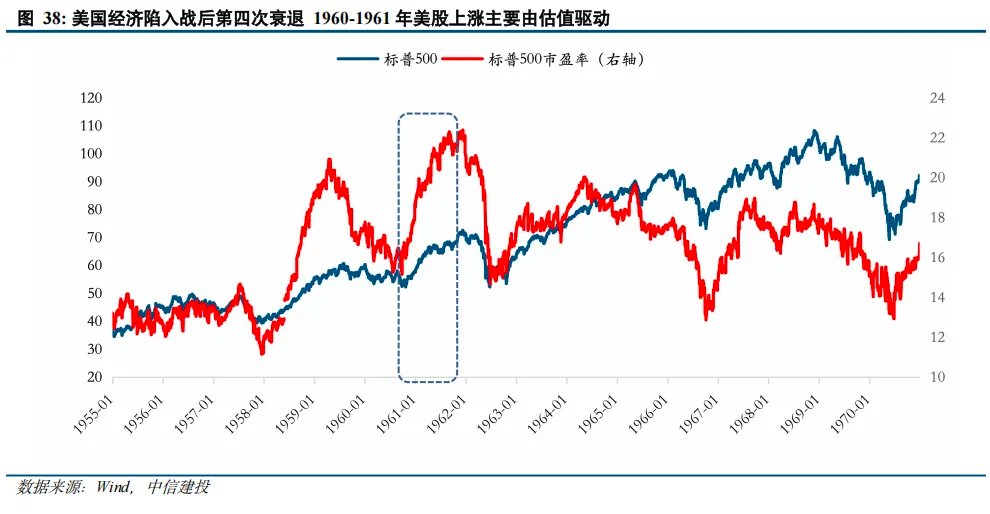

1960年代初期,美國經濟陷入戰後第四次衰退。與此同時,歐美利率存在套利空間等問題,美國資本和黃金儲備外流較爲嚴重,美元危機爆發。

美國經濟在1960年4月至1961年2月,陷入自二戰結束之後的第四次經濟衰退。這段時間,世紀經濟增速陷入負值,在工業生產下滑同時,失業率快速上升。

1958-1960年,美國累計流失黃金約84億美元,西歐國家通過國際貿易盈餘積累大量美元儲備。1960年10月,第一次美元危機爆發,1960-1961年黃金儲備流失加速,資本項目逆差擴大,因美國黃金儲備(178億美元)低於對外短期負債(210億美元),引發拋售美元、搶購黃金的浪潮。倫敦金價攀升至40.6美元/盎司,遠超官方定價(35美元/盎司)。

美國經濟的衰退要早於美元危機的爆發,NBER 定義本輪衰退開始於 1960 年 4 月。在資本持續外流的影響下,私人部門投資大幅減緩,經濟活動開始減少,這經濟增速快速下滑。美元危機爆發之後,經濟開始加速下行,1961 年 一季度 GDP 陷入負增長而後開始回升。

全球範圍來看,1960年美國GDP佔全球39%,但到1961年佔比降至35.14%,蘇聯、日本和西歐國家崛起。1960-1961年全球經濟增長呈現“東昇西降”特徵:蘇聯、東歐和日本等國家的高速增長對沖了美國短暫衰退。

物價方面,1960-1961年,美國通脹率保持在1%-1.5%溫和區間,經濟增長的放緩以及失業率的上行導致,CPI和核心CPI出現同步回落。

爲應對本輪經濟衰退以及美元危機,美聯儲貨幣陷於兩難。一方面,疲弱的經濟要求放鬆信貸和降低利率;另一方面,資本外流環境下,美聯儲較難實施順利的大幅寬鬆,或誘使資本加速離開美國。

美聯儲寬鬆政策受限,因降息可能進一步刺激資本外流。美聯儲貨幣政策在 1960 年轉向寬鬆,年內小幅降息, 貼現率由 4%降至 3%;1961 年2月開始,美聯儲聯合財政部實施“扭曲操作”(OT):賣出短期國債並買入長期國債,旨在壓低長期利率以刺激投資,同時維持短期利率以抑制資本外流。

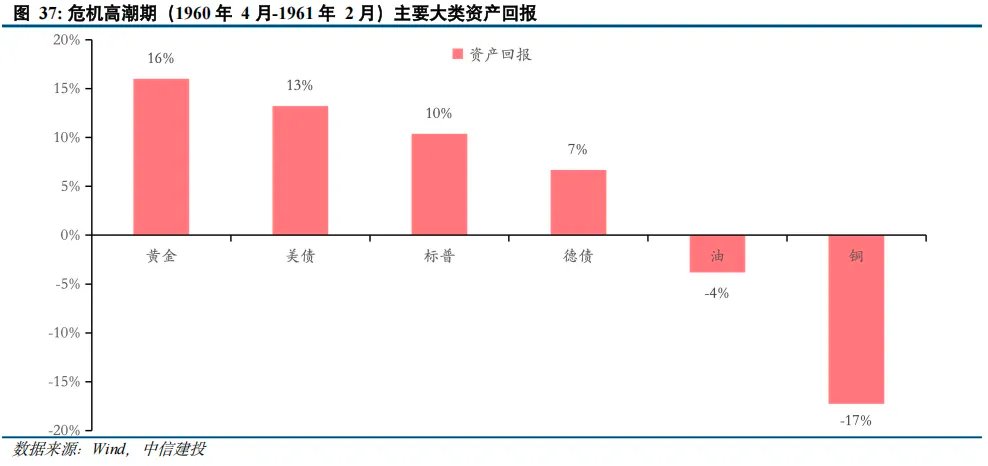

1960-1961年危機期間,主要的避險資產中黃金最優,其次是債券,大宗最弱。

NBER 定義的本輪衰退爲 1960 年 4 月至1961年2月,期間資產表現排序:黃金(16%)>美債(13%)>標普(10%)>德債(7%)>原油(-4%)>銅(-17%)。

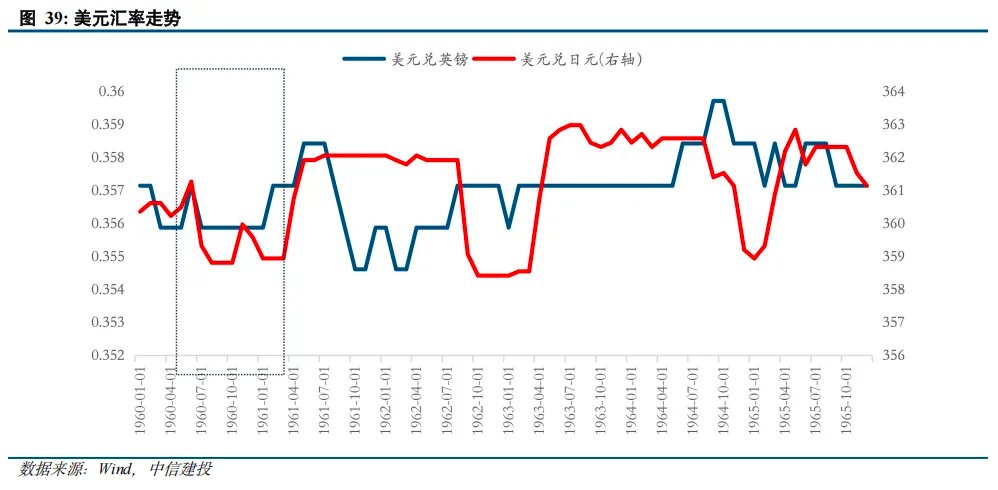

這一時期美元爲世界貨幣,當時雖然實施錨定美元的固定匯率制,但美元危機仍帶來美元兌其他貨幣貶值,例如美元兌日元。

估值上行驅動美股表現,經濟衰退、美元危機等衝擊對投資者風險偏好的壓制相對有限。1960-1961年美股市場表現強勁,電子和航空技術突破掀動“電子熱”,此階段美股上漲主要由估值驅動,缺乏盈利支撐。標普500市盈率從1960年的13倍升至22倍(接近1930年的水平),部分科技股如市盈率高達115倍。

貨幣方面,由於各國採用佈雷頓森林體系下的固定匯率,貨幣幣值表現相對穩定。比如,1949-1971年美元兌日元匯率固定爲360,1949-1957年美元兌英鎊匯率固定在2.8。

避險資產的特徵總結及未來演繹

(一)沒有絕對的避險資產,只有相對的避險屬性

避險第一類場景,典型通縮場景(貨幣寬鬆+需求下行)。

①一般規律:避險資產排序中債最優,貨幣和黃金屬於其中,大宗最弱。

②結構性規律之一:通縮過程中哪國貨幣寬鬆幅度大,債券相對收益更好;貨幣相反就相對弱。例如2001年日本通縮更嚴重,貨幣寬鬆幅度更大,日債顯著更優;日元相對跑輸。2008年美國是全球金融危機始作俑者,美國貨幣寬鬆幅度大,美債相對佔優,美元相對跑輸。

③結構性規律之二:通縮過程中能夠映射增長潛力的資產表現不會太差,相反通縮源頭相關資產表現較弱。例如2001年互聯網泡沫加大日本通縮壓力,日股、日元表現弱。2001年美國地產潛在動能強勁,當時美國RETIS表現最優。相反,2008年全球金融危機始發於美國次貸危機,故而在2008~2009年那一輪通縮過程中美國REITS表現最差。

避險第二類場景,典型滯脹場景(貨幣收緊+需求下行+供給收縮)。

①一般規律:避險資產排序中大宗和黃金最優,貨幣其次,債最弱。

②結構性規律之一:滯脹過程中不同國家底層發展潛力不同。發展潛力較強國家,貨幣可以表現更爲強勢。例如1973~1974年日本,正處於蓬勃發展期,故而當時的日元明顯優於英鎊和美元。而在2022年,美國因爲財政擴張和科技資本開支作用,美國經濟“一枝獨秀”,美元也顯著好於其他貨幣。

避險第三類場景,全球金融秩序重塑(貨幣兩難+需求下行)。

黃金最優,債其次,大宗及當時的世界貨幣表現偏弱。

①一般規律:避險資產排序中黃金最優,大宗和世界貨幣表現最弱。

②結構性規律之一:金融秩序重構時期,黃金是最具確定性的資產。與此同時,當時作爲金融秩序錨的世界貨幣表現最弱。而金融秩序重構過程中,全球需求遭到抑制,大宗表現孱弱。

②結構性規律之二:金融秩序重構時期,世界貨幣之外的一類貨幣,被視爲對世界貨幣的取代,往往有不錯表現。例如1929~1930年代英鎊貶值,美元相對英鎊升值。1961年美元危機下,日元相對美元升值。

(二)貿易戰情境演繹下的避險資產輪動

本輪貿易戰不同於二戰以來任何一次貿易博弈,因爲本輪貿易戰是一次全面貿易和金融秩序重構的過程。並且隨着時間演繹,貿易戰對全球經濟和金融的影響也不同。順應避險資產投資框架,我們在不同階段可以探尋不同類型避險資產。

情景一,關稅博弈初期,市場定價美國滯脹、非美通縮,且美元信用受到挑戰。

關稅博弈初期,市場預期美國“滯脹”,即美國進口產品減少,但價格上行。此時的價格上行主要落在美國普通消費品,而非大宗油氣價格上漲。所謂非美國家“通縮”,是指非美國家對美國出口下行,全球生產製造收縮,全球上游大宗價格下滑。

因此次關稅博弈始於美國單方面發起關稅衝擊,美元信用受到挑戰。而受困於“滯脹”預期,美國無法及時開展貨幣寬鬆。黃金錶現最優,大宗和美元(世界貨幣)表現最差。

情景二,關稅博弈進入深水區,市場定價全球關稅秩序重構,全球金融市場波動。

關稅博弈進入到深水區,因爲世界生產聯動強於歷史任何時期,所以真實的關稅加徵幅度反而不如貿易博弈初期那般預期強烈。

但這並不意味着關稅就此停滯。本輪關稅博弈最終會出現“差別化”和“階梯化”稅率設計。所謂“差別化”是指美國對不同國家實施不同稅率,所謂“階梯化”是指美國對中國不同產品實施不同稅率。

關稅博弈進入到深水區,市場開始定價搶出口之後的全球真實需求。不僅如此,關稅博弈進入到深水區,全球政治和金融博弈程度同步加強,金融避險邏輯再度升溫。屆時黃金依然是不錯的避險資產選擇。若屆時有國家實施貨幣寬鬆應對需求下行,那麼這些國家的債券也會是較好的避險資產。

情景三,關稅博弈結束之後,按照歷史經驗推演全球或將進入一輪衰退。

儘管在博弈過程中,不同國家的通脹或有不同表現。不同國家應對關稅的政策及衍生影響也不同。但關稅博弈最終帶來的效果一定是全球需求下行。

等到通脹中樞穩定,關稅博弈過程中的不確定性消退,最終全球或將定價一輪衰退。在這一過程中,最具確定性的避險資產或是債券。

本文來源於:CSC研究宏觀團隊,作者:周君芝、陳怡,原文標題:《黃金之外還有哪些避險資產?》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。