傳統認爲美債作爲無風險資產,美債利率是全球資產的定價錨。但是近年來,一些現象或表明美債對大類資產的定價能力削弱,美債與其他資產的聯動不再顯著,甚至相關性發生逆轉,導致以美債利率爲定價中樞的大類資產定價框架或面臨一定挑戰,具體而言:

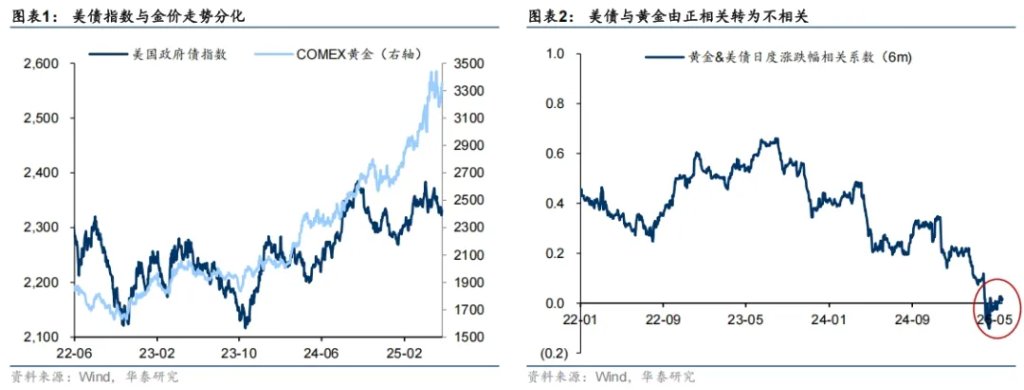

1)黃金對美債呈現跟漲不跟跌的特徵。歷史上看,黃金與美債利率尤其是實際美債利率保持較強的相關性,即美債指數與金價“同漲同跌”。但隨着央行加速購金,以及近期美債風險溢價上升,兩者走勢開始分化,黃金與美債指數由正相關轉爲“不相關”,且黃金對美債呈現出“跟漲不跟跌”的特徵。

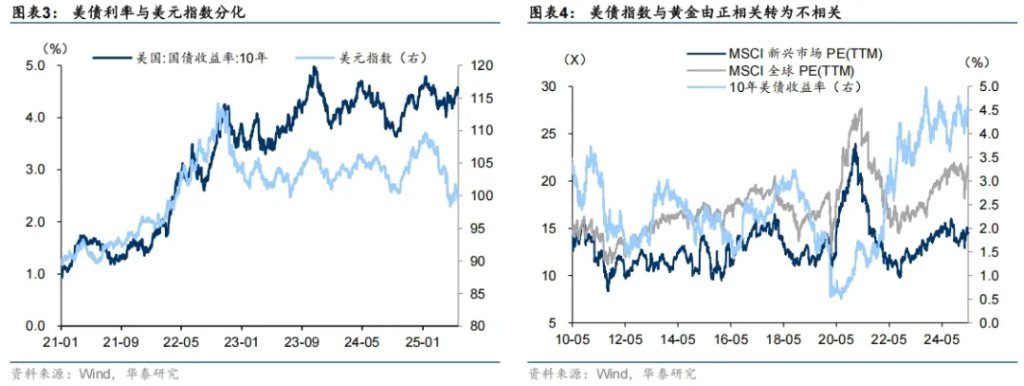

2)美債利率上行並不一定對應美元走強。根據利率平價條件,一國利率上行往往帶來資金流入,對應該國貨幣升值,但4月以來10年美債利率大幅上行至4.5%高位,而美元指數則持續走弱,跌至近三年來低位。

3)高美債利率對全球權益資產的估值壓制不再顯著。一般而言,美債利率上行收緊美元流動性,權益資產尤其是新興市場股票估值往往承壓。而2022年以來,雖然美債利率上行並維持高位,但全球權益資產估值持續修復,今年4月以來該現象尤爲明顯。

我們認爲出現上述現象的主要原因在於:

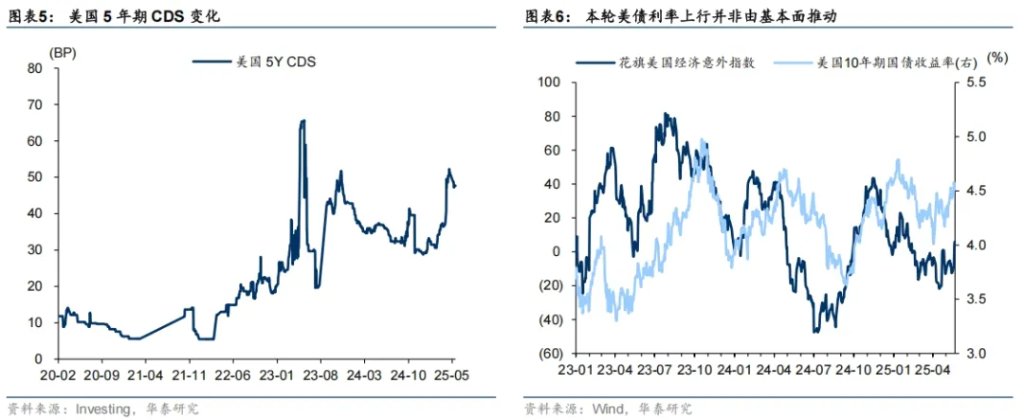

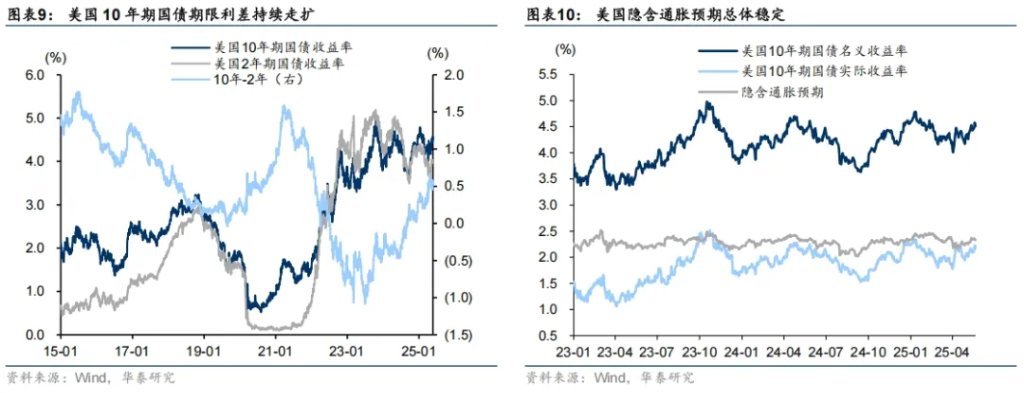

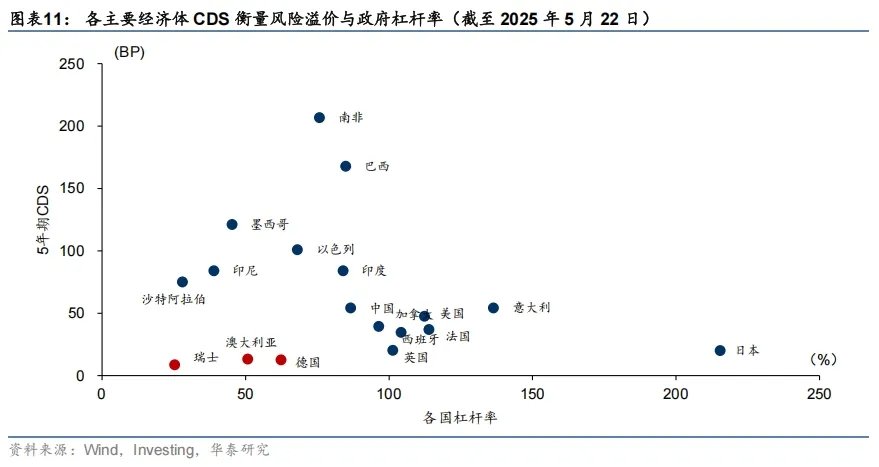

1)從定價邏輯上看,本輪美債利率上行是由於美國債務問題持續惡化,導致主權信用評級下調,表現爲期限溢價與CDS大幅上行,本質上反映國別信用風險。主要觸發劑是美國稅改法案財政擴張力度超預期,以及穆迪下調信用評級,導致中長期的債務持續性問題在短期快速演繹。更多是美債本身的問題,而非傳統的基本面等宏觀變量主導,因此和其他資產相關性開始脫鉤,利空所有美元資產,利好黃金。

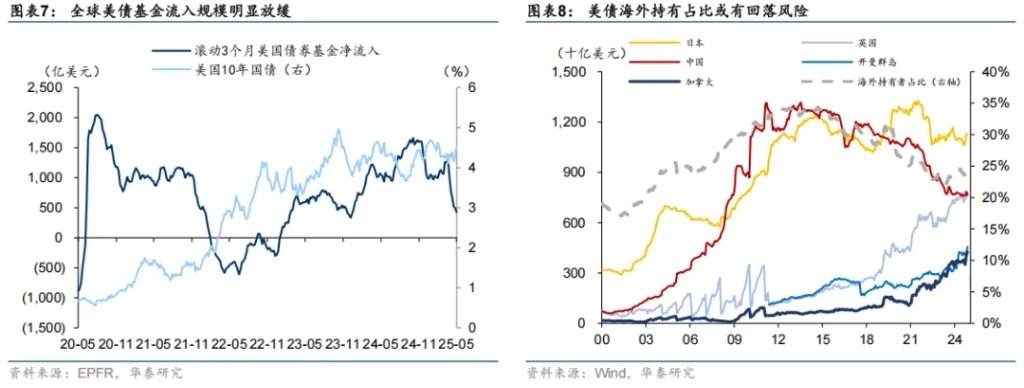

2)資金流動性邏輯上看,美債利率上行不再意味着全球流動性收緊,而更多是資金在美元與非美資產之間再分配。今年以來美國例外論動搖,美國海外資金流入明顯出現鬆動,美元資產的相對吸引力下降,資金迴流本土市場後,非美市場流動性反而較爲寬鬆。短期來看,EPFR數據顯示近期全球資金流入美債的規模明顯放緩;長期來看,美國經常賬戶逆差下降或伴隨着資本賬戶順差減少,疊加主權評級下調,海外投資者持有美債興趣大概率下降。

3)向前看,由於影響美債利率的主導因素在信用風險、基本面預期、投資者風險偏好等之間不斷切換,導致其與其他資產相關性或持續處於相對混亂的狀態。根據伯南克提出的長端美債的定價框架,主要分爲三個影響因素:未來短期實際利率+通脹預期+期限溢價。前兩者更多與宏觀基本面相關,近期變化不明顯,而期限溢價更多取决于美国政府信用风险以及国债供需结构,爲本輪美債上行的主導因素。而主導因素切換也會導致美債利率與其他資產的相關性出現變化,比如,當經濟改善推升實際利率水平時,利空黃金,利多美股;但是期限溢價上行时,利多黃金,利空美股。因此,美債利率與其他資產的相關性需要動態看待。

從大類資產配置的應對策略上看:

第一、美國財政赤字易升難降,且各國傾向於財政擴張對沖關稅衝擊,信用風險持續擾動,市場亟需新的標替代美元資產的需求,日債可能並非“安全港”。後續關注財政擴張+貨幣寬鬆+外資迴流的非美權益資產,如歐股、港股、A股等;政府債務水平較低的主權債,如德債;以及其他供給受限資產如黃金、加密貨幣、銅等資源品。

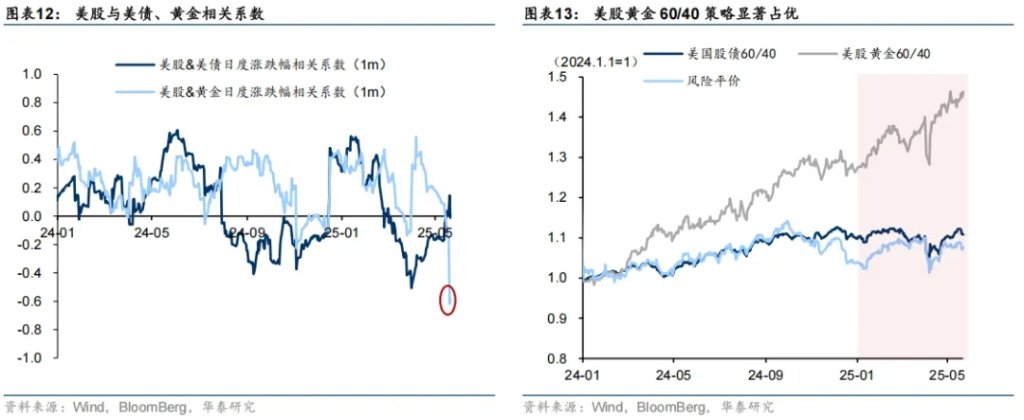

第二、當前期限溢價(尤其是信用風險)成爲驅動長端利率上行的重要因素,此時大類資產間的相關性和傳統由基本面驅動時有較大區別。美債與美股的相關性同樣開始變得混亂,經典股債60/40組合、風險平價策略可能會面臨失效風險,關注全球分散化+另類資產,比如黃金和美股開始轉爲負相關。2025年以來,立足於股債負相關性的股債60/40組合以及风险平价組合等表现一般,而提高黄金在资产組合的战略配比后,可以顯著改善夏普比。

第三、應對債市動盪,財政和貨幣當局可能通過調整發債的節奏和結構,調整央行持有國債結構等多種方式穩定市場,如果短期情緒過度悲觀可能反而是較好的交易性機會。爲避免長債供給變化放大債市波動,美國財政部中長債發行量一直保持穩定,融資缺口更多由彈性更大的短期國債補充,並考慮強化債券回購計劃,安撫市場情緒。此外,近日日本超長債利率大幅上行後,日本財務省考慮調整債券發行計劃,帶動利率回落。

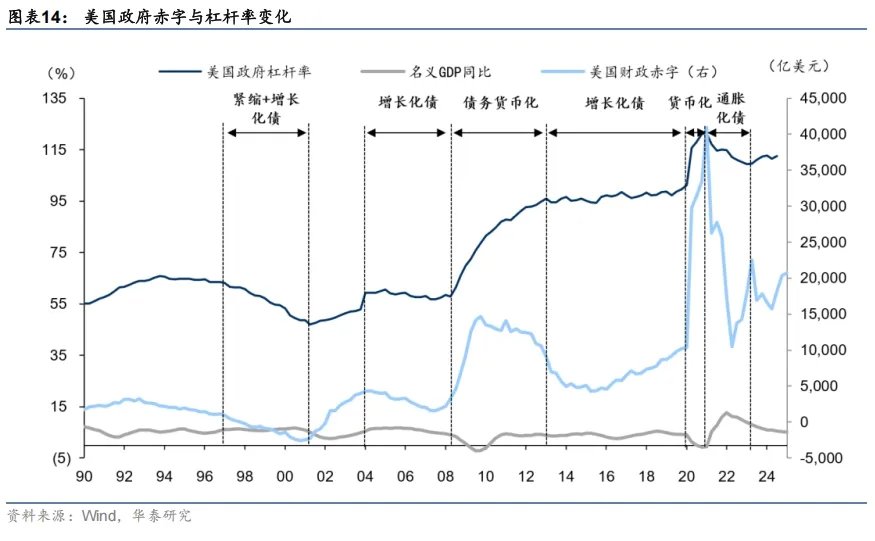

第四、中長期看,美國政府應對債務的方式,成爲影響大類資產中長期走勢的重要變量,政府槓桿率變化可參考如下公式:

其中,d爲政府槓桿率(債務/GDP),r为名义債務利率,g爲實際GDP增速,π爲通貨膨脹率,f爲財政赤字率,不同債務处理方式对应不同资产表现:

1)增長式化債:債務持續擴張,但實際GDP增速高於債務擴張速度,潛在路徑是等待AI救贖,以提升勞動生產率,資產表現爲股強債弱。該路徑也是貝森特近期宣稱的化債手段,但風險在於如果勞動生產力未能顯著提升,投資回報率下降,持續債務擴張或導致美元信用持續受損,美債走弱的情況下,美股不一定強。

2)通脹式化債:債務擴張並未帶來生產率提升,僅表現爲終端需求增長以及通貨膨脹上行,名義GDP增速超过名義债务扩张速度,以实现名義债务杠杆率下降,比如美國2021-2023年高通脹時期,政府名義杠杆率被动降低。美股、黃金錶現優於美債,但美元實際匯率受損,債權人實際購買力下降。

3)債務貨幣化:央行貨幣寬鬆,通過降低利率、QE等方式配合政府債務擴張,流動性寬鬆導致股債雙強,美元受損。該路徑爲MMT理論指導下的化債方式,典型如新冠時期的美國、安倍經濟學下的日本,但有可能會帶來高通脹。

4)緊縮式化債:加強財政紀律,降低赤字水平,犧牲短期經濟增長來解決中長期債務問題,資產表現爲股弱債強,美元相對穩健。但美國選民政治下,選舉週期導致執政黨沒有動機制定並執行中長期的減支方案。中長期看,降低對政府債務依賴轉向經濟改革等內生增長方式,反而可以實現更加可持續的發展,比如克林頓政府通過《1997年平衡預算法案》壓縮福利支出,美國財政連續4年實現盈餘,且GDP保持穩健,美股開啓4年牛市行情。

注:本文有刪減。

本文作者:張繼強、陶冶等,來源:華泰證券固收研究,原文標題:《【華泰資產配置】當美債不再扮演“定價錨”》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。