投資要點

美國減稅法案儘管有提振經濟的一面,也需要關注減稅法案蘊藏的三大風險:融資風險(不合宜的美債供給壓力)、經濟風險(不公平的收入分配效應)、信任風險(不友好的國際稅收政策)。

5月22日美國衆議院通過的“大漂亮法案”(OBBB法案):

減稅延期爲美國實體經濟投下了一顆“定心丸”。OBBB法案主要延長了2017年減稅與就業法案(TCJA法案)中關於個人所得稅的減稅條款,此外拓展了企業所得稅的抵扣範圍。由於TCJA法案的多數條款在2025年底到期,OBBB法案的減稅延期起到了穩定居民和企業稅收政策預期的作用。

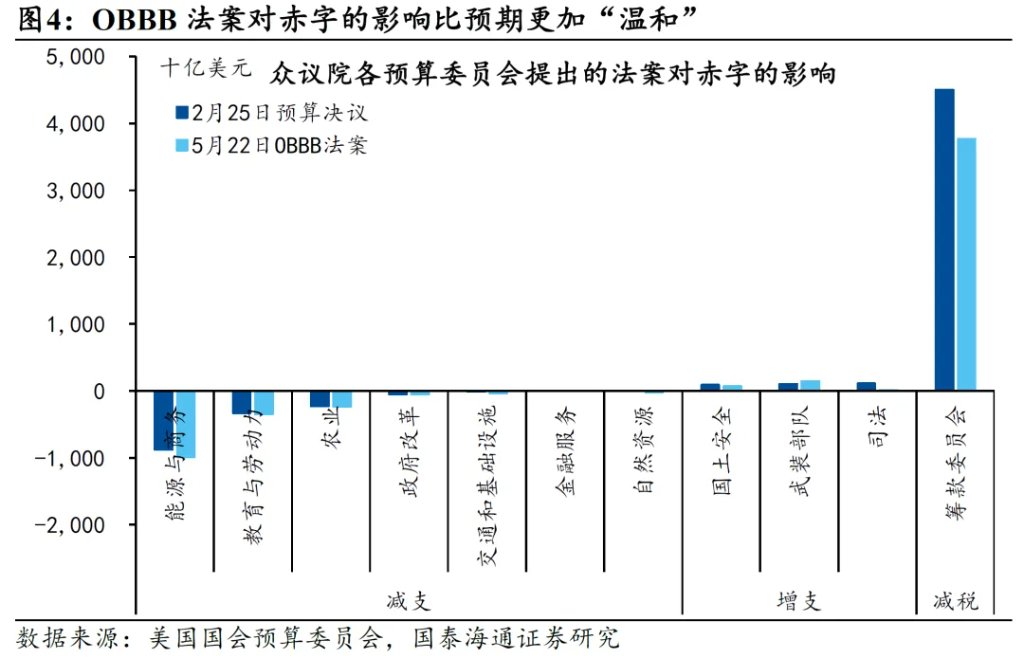

OBBB法案對赤字的影響比預期更加“溫和”。法案預計在未來10年共增赤2.3萬億美元,比2月25日通過的預算決議草案減少9000億美元。主要變化在減支,法案大幅削減了綠色補貼、醫保支出、食品補助等福利項目。

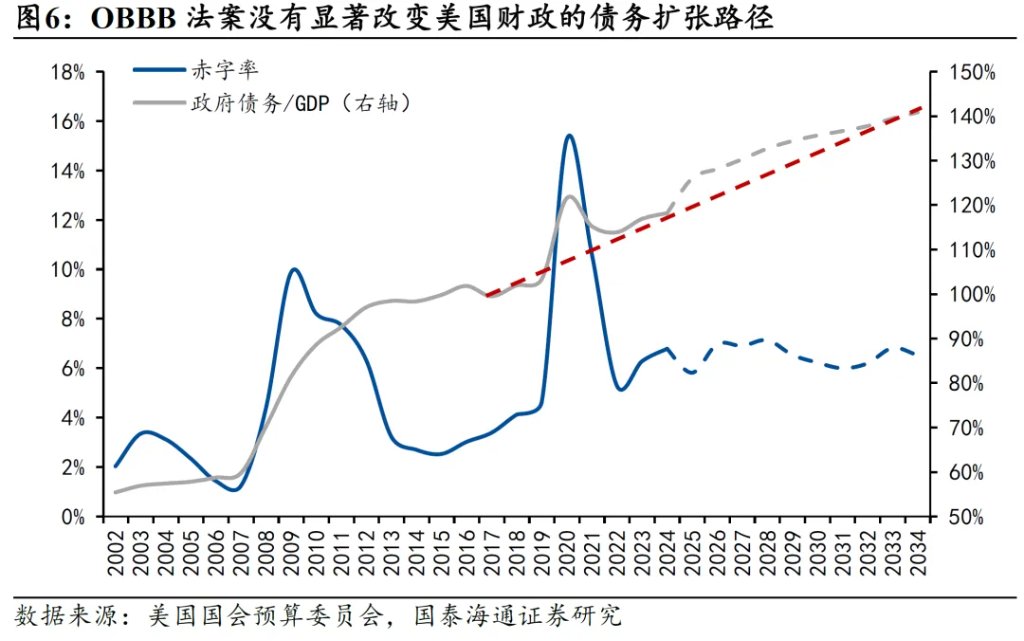

法案本身沒有顯著改變美國財政的債務擴張路徑。由於節奏安排上減稅在前、減支在後,赤字率將先突破7%,後回落至6.5%左右。政府債務率的長期趨勢也沒有發生明顯調整,這也符合“伯德法則”對於預算法案增赤的限制規則。

儘管法案增赤幅度不大,但美國政府債務擴張依然存在超出長期趨勢的可能性,赤字路徑尚未可知:

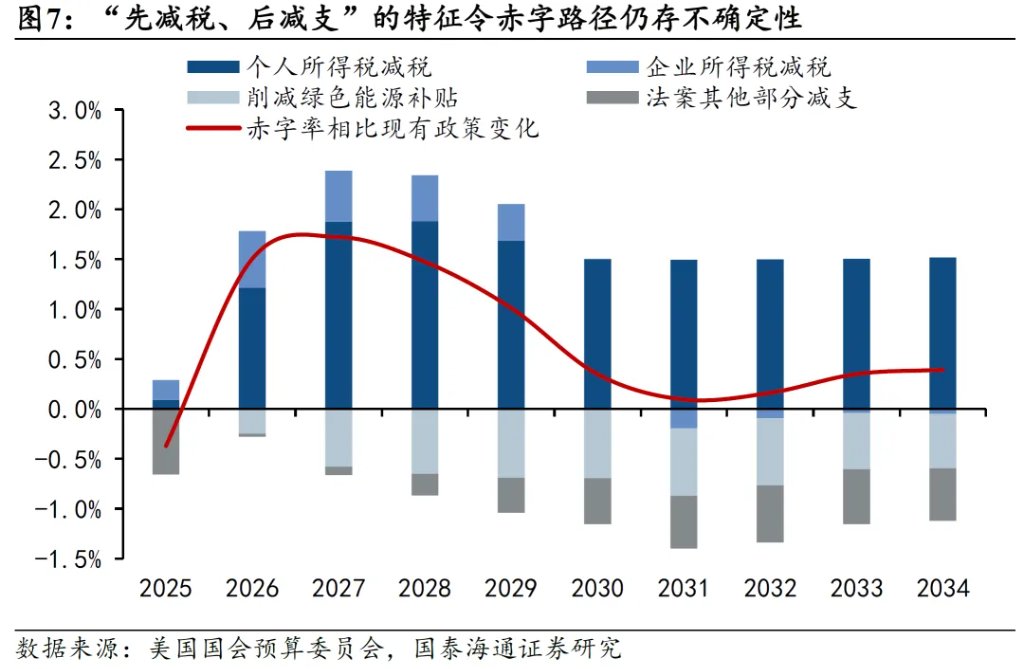

一是,“先減稅、後減支”的節奏安排有着明顯的政治迎合特徵,減支在後期的實際執行或大打折扣。

二是,關稅對赤字的擾動,關稅會侵蝕個人所得稅和企業所得稅的稅基,對經濟的拖累也會對赤字率的分母端造成影響。

三是,“PAYGO”準則的名存實亡,自動減支的豁免條款或不斷增強國會兩黨對擴張性財政的路徑依賴。

市場或忽視了OBBB法案蘊藏的三大風險:

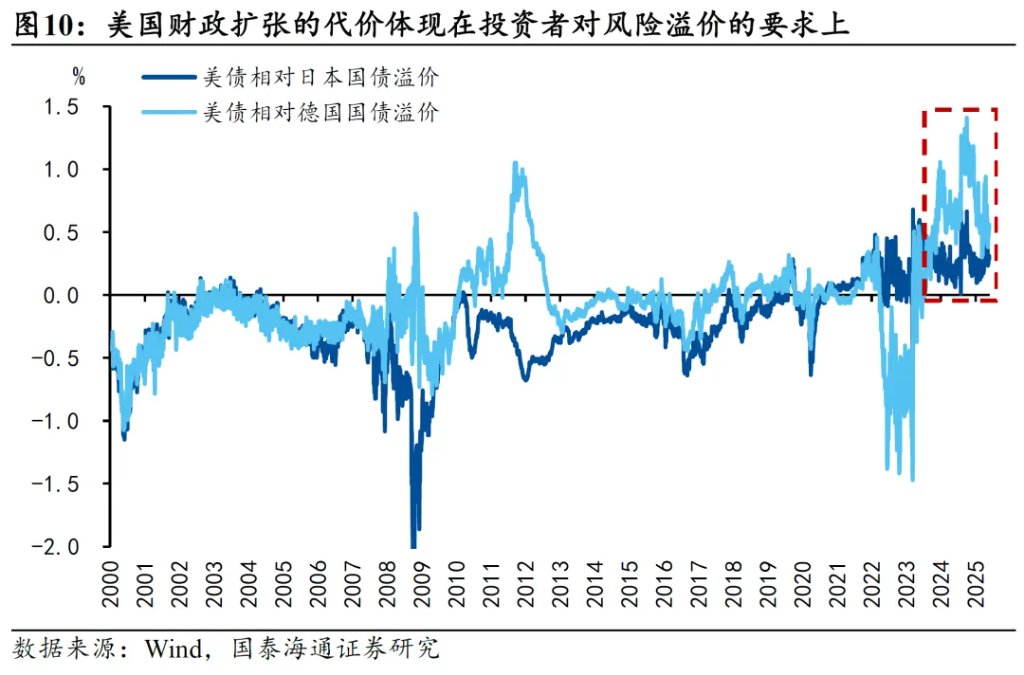

融資風險(不合宜的美債供給壓力):由於減支安排在預算協調窗口後期,2028年前減稅對於美債供給壓力尤其高。法案創造了“不合時宜”的美債供給壓力,在高通脹、高利率、低儲蓄率的環境下,財政擴張容易使財政陷入長債需求短缺和短債成本高企的兩難境地,加劇供需錯配,提升融資溢價。

經濟風險(不公平的收入分配效應):部分稅改條款具有明顯的累退性,這加劇了美國社會的貧富差距。此外由於多數減稅條款是“延長”而非“新增”,需要降低減稅對拉動經濟的期望。

信任風險(不友好的國際稅收政策):法案新增“對等所得稅”和“匯款稅”對進入美國的資本和勞動要素徵稅。這兩項稅收政策連同關稅,會進一步催化對美元體系的不信任交易,對國際收支格局造成擾動,使美國陷入“美元信用破裂→資本流入放緩→增赤成本高企→融資利率抬升/擠出私人投資→經濟難回覆蘇→美元信用破裂進一步強化”的負反饋循環中。打破這一循環只能依靠美國自身信用的修復。

1 新一輪減稅:變化和影響

5月22日,美國衆議院通過2025財年預算協調法案“One Big Beautiful Bill Act”(簡稱OBBB法案,中文譯作“大漂亮法案”)。預算協調法案在一屆美國政府任期中通常只有一個,擘畫了未來5年乃至10年的財政赤字路徑。

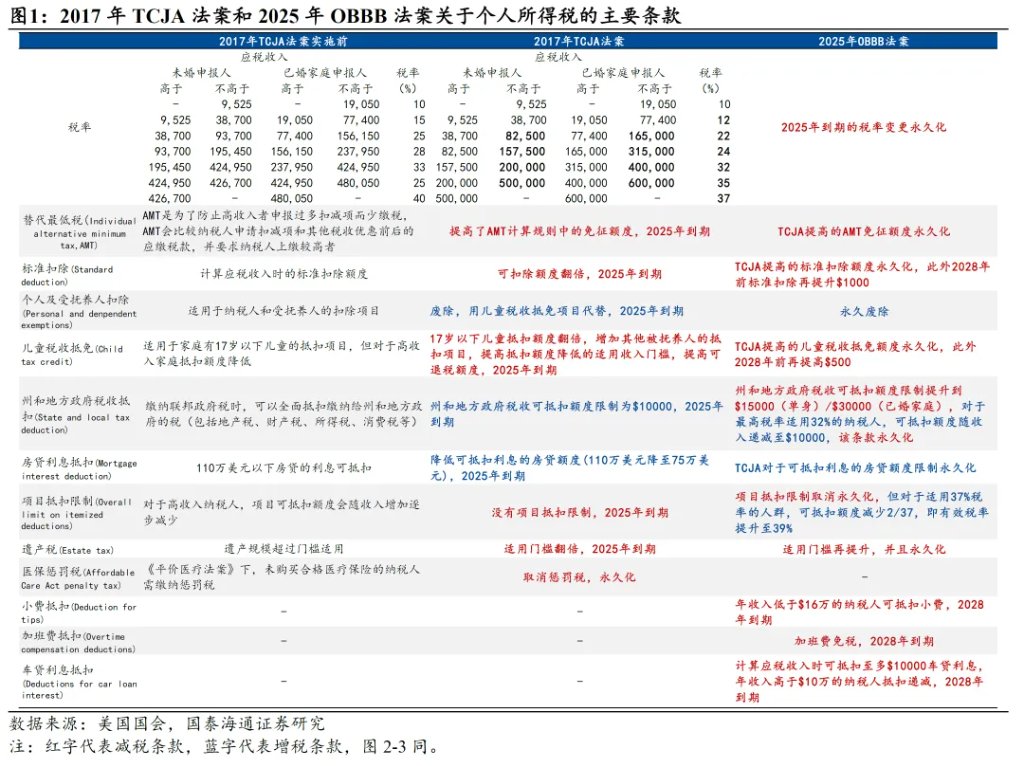

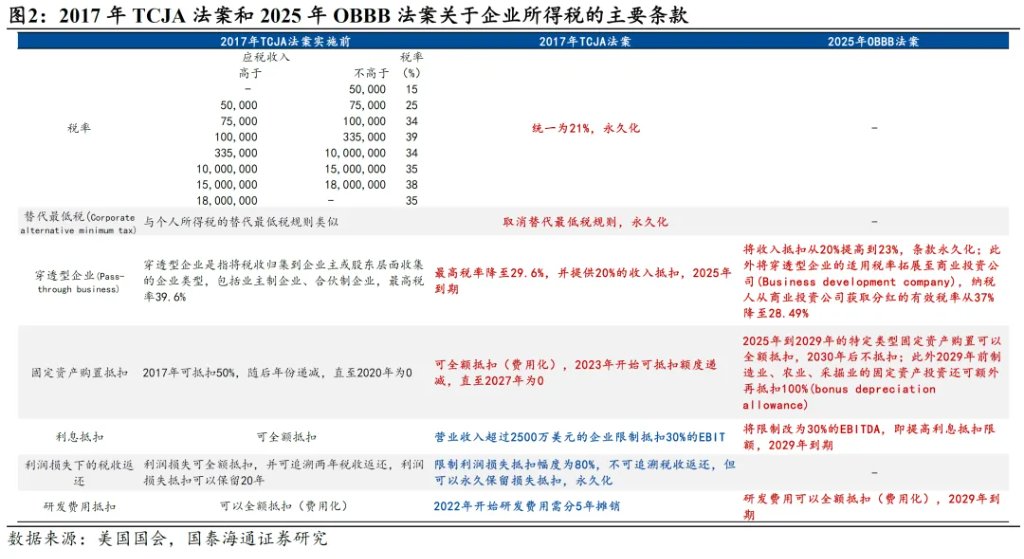

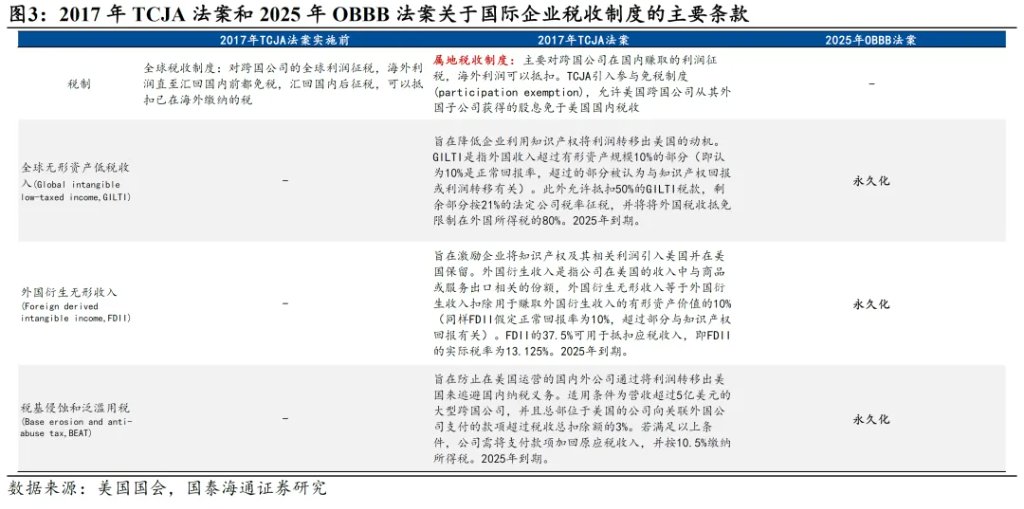

OBBB法案內容的關鍵詞是“減稅”,它對2017年美國國會通過的“減稅与就业法案”(Tax Cut and Jobs Act,TCJA)的相關條款進行了延期和拓展。我們在圖1-3中列示了TCJA法案和OBBB法案分別關於個人所得稅、企業所得稅和國際企業稅收制度的主要條款調整情況。

減稅延期爲美國實體經濟投下了一顆“定心丸”。之所以TCJA法案沒有將所有減稅條款永久化,是因爲預算協調程序中存在“伯德規則”的限制:禁止任何超出預算協調窗口期(一般爲10年)以外的增支或減稅,除非其他條款能夠完全覆蓋窗口期外的財政成本。鑑於該限制,TCJA中的大多數減稅條款將在2025年底到期。OBBB對TCJA主要減稅條款的永久化起到了穩定居民和企業稅收政策預期的作用,並且還提供了額外的暫時性減稅政策,如在2028年(特朗普任期結束)前提升個人所得稅標準扣除額度、提升兒童稅收抵免額度、增加了三款臨時性稅收減免政策(小費抵扣、加班費抵扣、車貸利息抵扣)、提高了企業固定資產購置抵扣和利息抵扣額度等。但另一方面,爲了平衡預算,OBBB法案大幅削減了綠色補貼、醫保支出、爲低收入人羣提供的食品補助支出等福利項目。

OBBB法案對赤字的影響比預期更加“溫和”。衆議院在5月22日通過的版本預計在未來10年共增加赤字2.3萬億美元,而2月25日通過預算決議的增赤幅度達到3.3萬億美元。主要變化發生在籌款委員會負責的減稅事務上,對綠色補貼的大幅削減超出事前預期,使得減稅對赤字的增幅減少7300億美元,此外能源與商務委員會(也與綠色補貼削減有關)和司法委員會也大幅削減了非必要支出,增赤的減少幅度也都在1000億美元以上。

OBBB法案本身沒有顯著改變美國財政的債務擴張路徑。法案年均增赤幅度爲9.7%,但由於節奏安排上減稅在前、減支在後,2028年財政赤字率將由如今的6%突破7%,隨後緩步回落至6.5%左右。OBBB法案也沒有明顯改變政府債務率(政府債務/GDP)的長期趨勢,2028年前政府債務率加速上升,此後回到趨勢線附近,這也符合“伯德法則”對於財政增赤的限制規則。

儘管法案增赤幅度不大,但美國政府債務擴張依然存在超出長期趨勢的可能性,赤字路徑尚未可知:

一是,“先減稅、後減支”的節奏安排有着明顯的政治迎合特徵。法案將對經濟產生負面影響的減支延遲到了下一屆總統任期開始(2028年)之後,而下一屆總統有可能再通過另一個預算協調法案對減支進行再延遲。這樣一來,減支在後期的實際執行或大打折扣,財政赤字路徑也變得更加具有擴張性。

二是,關稅對赤字路徑的擾動。一方面,關稅徵收會抬升企業生產成本,擠壓生產要素報酬,從而侵蝕個人所得稅和企業所得稅的稅基。按照各生產要素收入比例和現行稅率計算,關稅對其他稅種的侵蝕比例達到約25%,佔GDP比重0.6%。另一方面,關稅對於經濟的拖累也對赤字率的分母端造成影響,2026年財政赤字率有可能因此接近8%。

三是,“PAYGO”準則的名存實亡。“PAYGO”(pay as you go)準則是1990年《預算執行法》確立的增赤限制規則,它要求任何減稅或增支的提案都要與另一項減赤的提案相彌補,否則將觸發自動減支條款。OBBB法案在衆議院通過後,美國國會預算委員會指出若後續沒有立法抵消年均2300億美元的赤字增加,將有可能觸發自動減支指令。然而,自動減支的執行存在豁免情況,如2009年經濟復甦法案被國會指定爲“緊急需求支出”,因而豁免於自動減支。在國會兩黨對擴張性財政的路徑依賴不斷增強的背景之下,“PAYGO”對財政紀律的約束名存實亡。

2 融資風險:不合宜的美債供給壓力

減稅對經濟起到提振作用的同時,我們也需要關注本次減稅法案可能帶來的一些風險和挑戰。

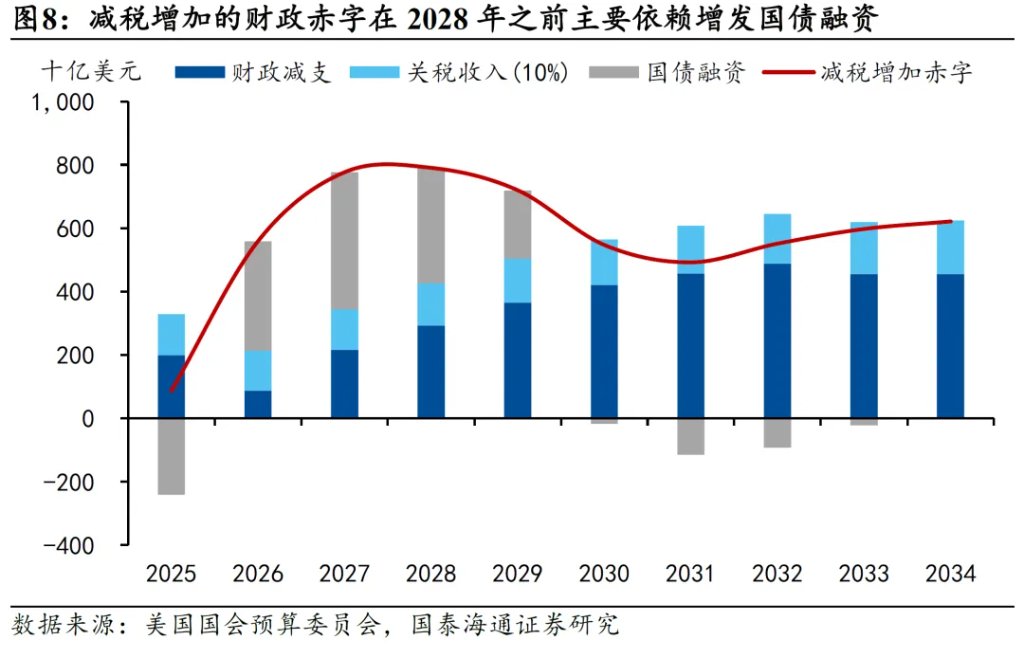

對於未能實現預算平衡的OBBB法案,減稅需要依賴額外的國債融資。由於減支安排在預算協調窗口後期,2028年前減稅對於美債供給壓力尤其高。即便計入可能徵收的10%對等關稅收入,國債融資也需要上升至少20%以滿足減稅需求。

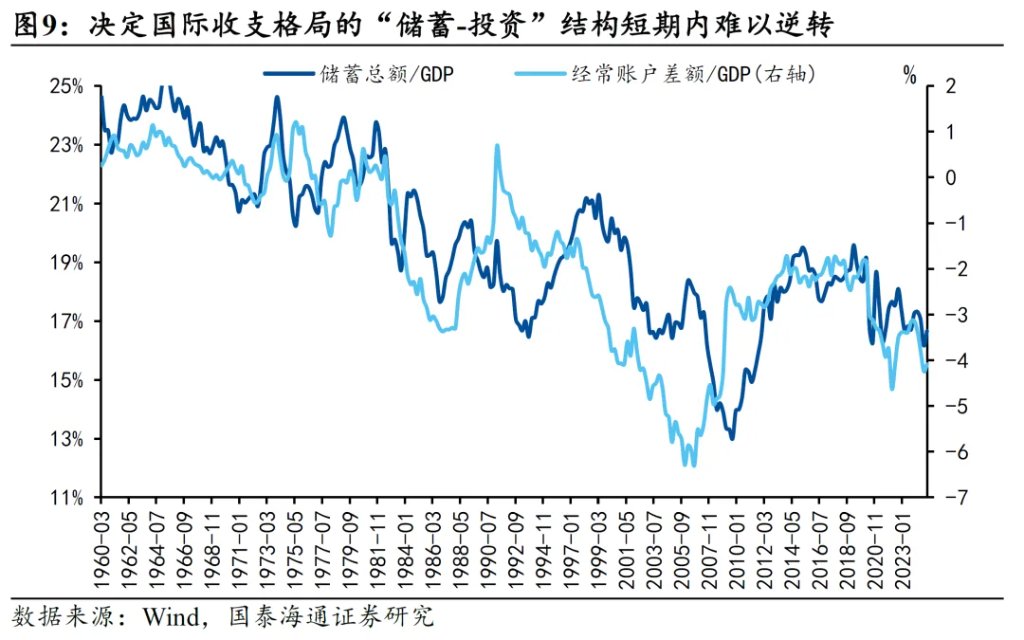

政府融資需求增加對應儲蓄供應,或求諸於內,或訴諸於外。2017年以來,美國國內儲蓄率呈現趨勢性下滑,這進一步強化了經常賬戶逆差、資本賬戶順差的國際收支格局。正是在這個過程中,美國財政擴張的融資需求很大程度上由外部投資者供應。然而,這一融資結構極其脆弱——當外部投資者對財政可持續性產生質疑,美國財政擴張的代價就體現在不斷上升的國債風險溢價上,除非美國國內的“儲蓄-投資”結構能夠迅速扭轉,以使国内投資者承接政府融资需求。

OBBB法案顯然創造了“不合時宜”的美債供給壓力,不合宜之處體現在:

1)關稅加重了對美國通脹前景的擔憂,而高通脹作爲債務“隱性違約”的主要手段,降低了投資者繼續持有美債的意願;

2)美國尚處高利率環境下,這使願意持有美債的投資者對於未來美國經濟增長的要求更高,同時也容易讓政府陷入長債需求短缺和短債成本高企的兩難境地;

3)在國內儲蓄率尚未企穩回升的階段進行財政擴張,容易加劇美債供需錯配,提升融資溢價。

3 經濟風險:不公平的收入分配效應

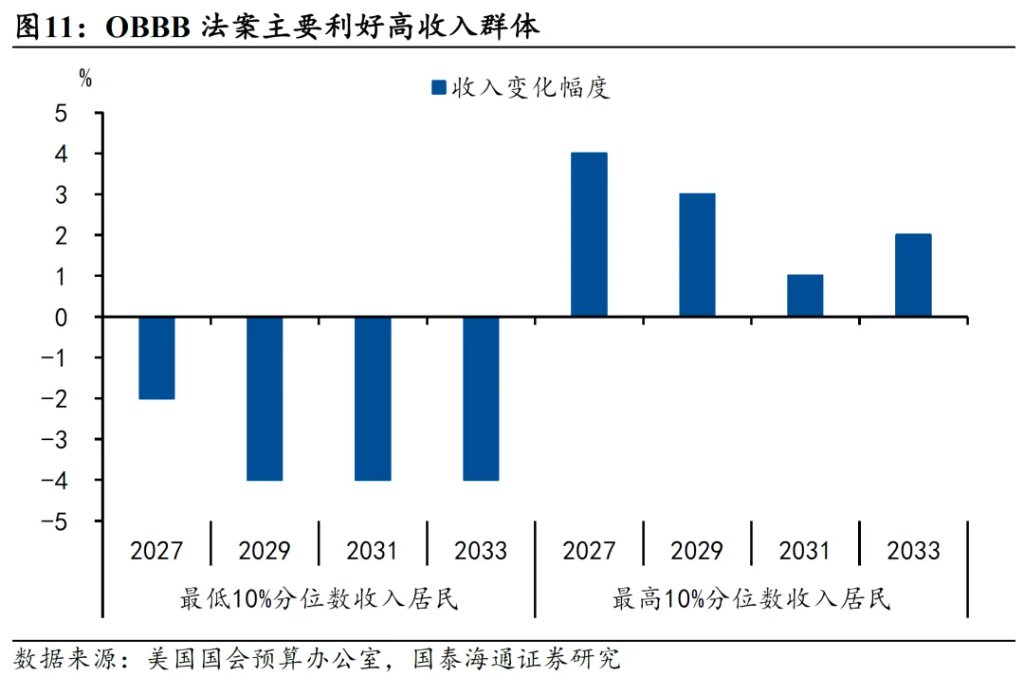

OBBB法案可能有加劇美國貧富差距的風險。從居民部門的收入分配效應來看,到2027年,最高收入羣體(收入最高10%分位的居民)的收入將增長4%,而最低收入羣體(收入最低10%分位的居民)的收入將下降2%,2029年後下降幅度還將有所擴大。

部分稅改條款具有明顯的累退性:

1)法案提升了稅收減免或抵扣上限,包括提高了州和地方稅收抵扣上限、遺產稅適用收入門檻、取消項目抵扣限制等,任何提升抵扣上限的稅改都主要惠及高收入羣體;

2)稅收減免在預算協調窗口後期主要採取削減福利支出進行融資,本質上是用低收入羣體補貼高收入羣體,從而產生極不公平的收入分配效應;

3)法案提升穿透型企業收入抵扣以及拓展適用企業範圍,歸根到底是在降低富裕家庭的稅率,因爲這類企業的股東大多都是高收入居民。

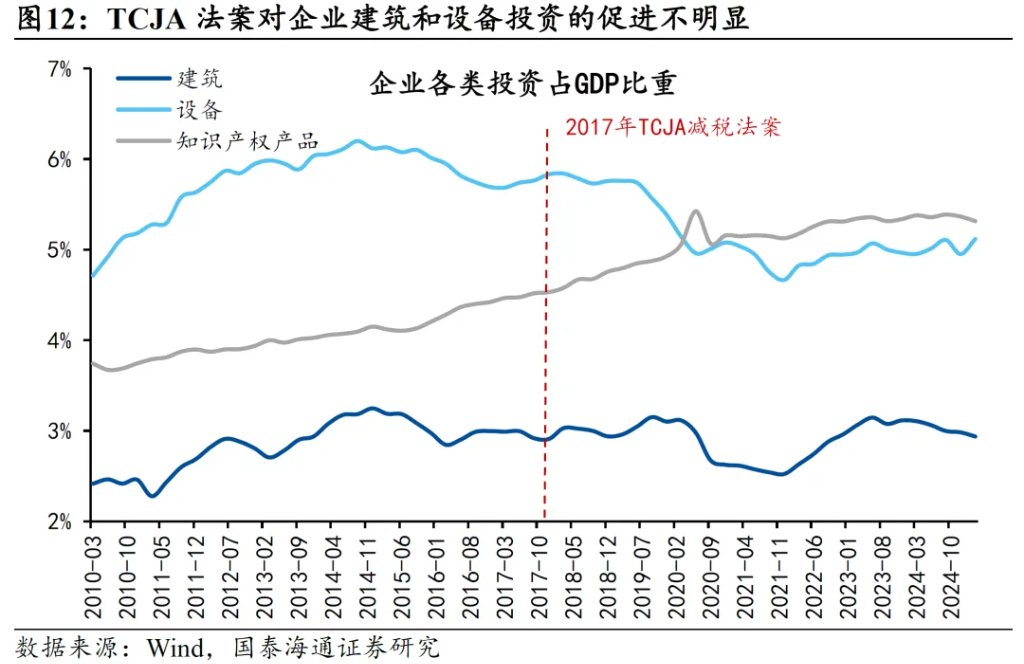

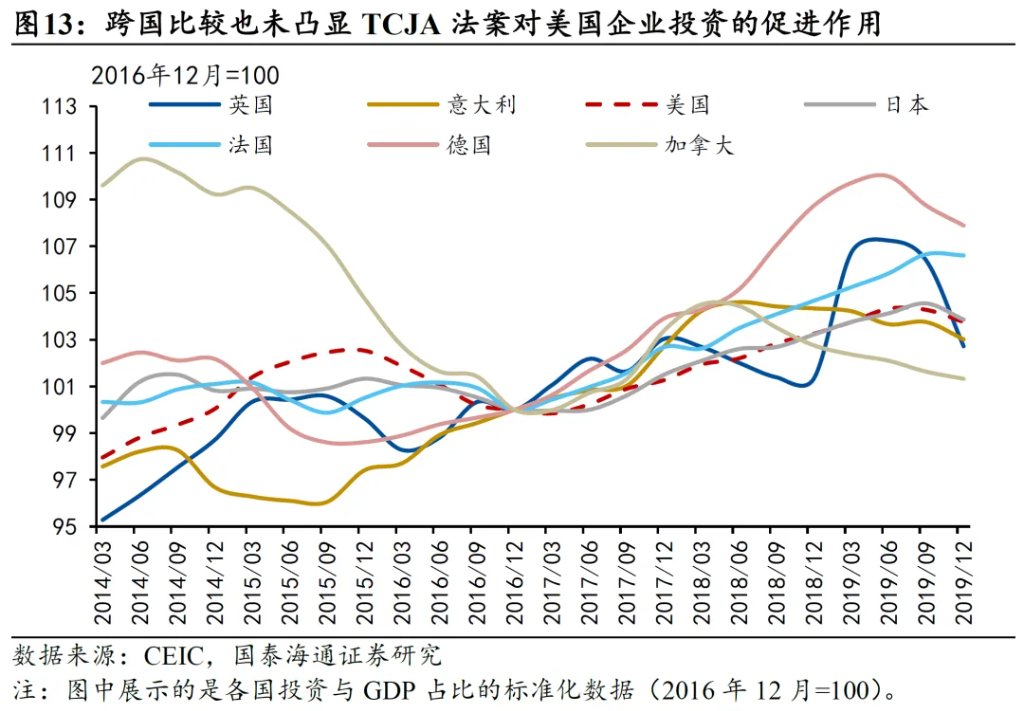

OBBB法案的大多數減稅條款是“延長”而非“新增”,導致儘管財政赤字增加,但經濟上的邊際影響卻遠不如減稅開始時。更何況回頭來看,2017年TCJA法案對經濟增長的促進效應也不明顯。以企業投資爲例,TCJA法案對企業購置固定資產實施了全額抵扣政策,但法案實施後兩年,建築和設備投資佔GDP比重並未顯著增加,而未在稅收減免範圍內的知識產權投資仍保持增長。跨國比較結果也未凸顯TCJA法案對美國企業投資的促進作用,2017-2019年美國投資佔GDP比重增長在G7國家中明顯落後。因此,此次減稅法案對經濟增長的拉動效應存疑,況且許多稅收優惠政策是臨時性的,這也會抑制企業做出連續、長期的投資決策。

4 信任風險:不友好的國際稅收政策

特朗普政府徵收對等關稅的思路還滲透到了OBBB法案中。法案公佈了兩項極不友好的國際稅收政策。第一項是“對等所得稅”政策,它針對的是美國反對的三項外國稅收:低稅率利潤稅、數字服務稅和利潤轉移稅。在美國政府看來,低稅率利潤稅降低了美国企业的竞争优势,數字服務稅掠奪了美國政府對企業的徵稅權,利潤轉移稅則阻礙美國企業將利潤匯回國內。如果美國財政部認定某國對美國企業徵收了所謂的“域外歧視性稅收”,則將對該國企業、個人或政府在美國的收入徵稅,稅率將從5%起步,並在四年內逐步提升至20%。

另一項稅收政策針對非公民匯款。法案提出,任何向外匯出的款項,均需收取5%的“匯款稅”,這相當於對他國向美國的服務貿易出口徵收5%關稅。

以上兩項稅收政策實際上是對進入美國的資本和勞動要素徵稅。一方面,與關稅類似,部分稅收負擔會轉移到國內的資本和勞動要素報酬上來。從實施範圍來看,“對等所得稅”不亞於“對等關稅”:法案中提到的三類“歧視性稅收”涵蓋大多數歐盟成員國,以及澳大利亞、加拿大、韓國、挪威、瑞士和英國等國家,這些國家在2024年對美國的直接投資佔比接近80%。

另一方面,這兩項稅收政策連同關稅,會進一步催化對美元體系的不信任交易。以各種繁雜名義對進入美國的生產要素徵稅,無疑是在侵蝕美元霸權體系所仰仗的“自由流通和自由交易”原則。同時,這也對美國面臨的國際收支格局造成擾動,使其陷入“美元信用破裂→資本流入放緩→增赤成本高企→融資利率抬升/擠出私人投資→經濟難回覆蘇→美元信用破裂進一步強化”的負反饋循環中。打破這一循環只能依靠美國自身信用的修復。

本文作者:張劍宇、梁中華,來源:梁中華宏觀研究,原文標題:《美國新一輪減稅:三個風險(國泰海通宏觀 張劍宇、梁中華)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。