能否有一套客觀標準,定量分析中國地產企穩所需的宏觀條件?

中國高低能級城市的地產分化極大,且底層邏輯截然不同,綜合考慮種種複雜因素,我們給出評估中國地產企穩的兩套模型。

針對低能級城市,關注消費屬性,用房價收入比進行評估。需要剔除東亞高儲蓄率以及中國特有的土地財政模式對數據干擾。

針對高能級城市,關注投資屬性,用淨投資回報率模型評估。按揭利率纔是當前高能級城市房價走勢的關鍵變量。模型還給出不同高能級城市的敏感性測算結果。

對於當前地產,模型給出兩點判斷:

①中國低能級地產已有弱企穩跡象,企穩的基礎是否紮實關鍵看後續居民收入走勢。

②假設租金不變,高能級地產企穩(淨投資回報率爲0),需要利率調降空間。

地產一直以來是中國宏觀經濟繞不開的重要話題。尤其當年初地產脈衝過後,高能級地產數據再度走弱,市場對地產的討論再度升溫。

2022年以來一直困惑市場的問題,揮之不去——中國地產是否企穩,何時企穩,需要怎樣的條件才能企穩?

我們嘗試從國際經驗比較入手,考慮中國地產的複雜性,套用兩個模型定量觀測中國地產企穩的宏觀條件。

一、首先面臨的是跨國經驗對比中的兩個經典問題

跨國經驗對比是研究地產這一類長週期宏觀變量常見方法。

當我們對比房價收入比跨國經驗時,我們發現三個有趣的異常現象:

①亞洲發達經濟體房價收入比相對偏高;

②各國核心城市房價收入比普遍更高;

③中國一線城市房價收入比尤其高。

這三個特殊現象提示我們兩個問題:

第一,跨國比較,中國更應該貼近日韓等亞洲經濟體,還是更採用普通國家的一般經驗?

第二,一線城市是否適用於普通的跨國比較,尤其是中國一線地產房價收入比奇高?

對此我們給出判斷:

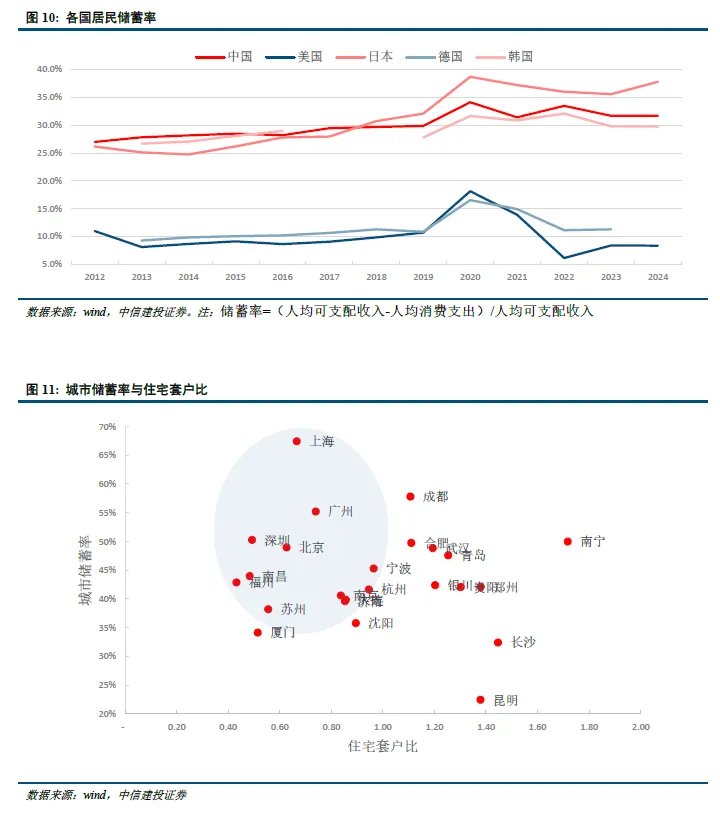

其一,亞洲國家房價收入比偏高,源自出口導向經濟模式天然會帶來居民儲蓄率偏高,故而房價收入比要高於歐美等消費型經濟體。中國房價收入比的國際經驗比對,我們更應選擇對標東亞國家。

其二,各國核心城市的房價收入比均遠高於普通城市,中國一線城市更甚。這一世界共性的規律背後,起因核心城市擁有充裕的公共資源和就業機會,人口持續流入會撬動核心城市具備較強的金融屬性。中國幅員遼闊,地區間的經濟梯次豐富,一線城市對勞動力的吸引力要強於其他國家核心城市。這也告訴我們,核心城市,尤其是中國高能級城市地產企穩的評估,適用房價收入比之外的模型。

二、地產企穩判斷:不同能級城市適用兩套評估體系

不同能級城市面臨的人口淨流向、現有住宅供需情況等截然不同,因此評估不同能級城市的房價是否進入合理狀態,應適用兩套評估體系。

針對中國低能級城市,住宅定價依然具備完全的消費品屬性,適用消費品定價模型。

針對中國高能級城市,人口流入導致住宅有稀缺性,地產仍具備一定金融屬性,適用投資品定價模型。

房地產消費品定價模型,一個落地的量化標準便是房價收入比。

國際上對於房價收入比的範圍並沒有嚴格界定。經驗顯示房價收入比在6倍以內是合理區間。只不過東亞經濟體房價收入比遠高於歐美,我們需要對這些國際經驗進行更細節的拆解。

房地產投資品定價模型,一個落地的量化標準是淨投資回報率。

淨投資回報率決定了房產作爲投資品的性價比。作爲一項龐大的投資支出,投資一筆房地產的主要成本就是各項稅費以及按揭利率。而投資一筆房地產的主要收益就是租金(扣除個人所得稅)。

當價格上漲預期較強時,淨投資回報率可以爲負,因爲房價上行作爲補償。而當價格下行預期偏強時,投資淨回報率只有在零甚至以上,才能夠撬動悲觀預期下的地產投資需求,此時地產纔有企穩可能。

故而判斷投資品屬性較強的中國高能級城市房價是否企穩,可以用淨投資回報率是否等於零這一標準進行判斷。

三、房價收入比經驗:中國低能級地產企穩的評判條件

我們首先觀察到,對比其他國家經驗,中國房價收入比顯著偏高。主要有三點原因。

其一,中國居民具有偏高儲蓄率。這一點與東亞國家(日本、韓國)極爲類似。畢竟同等收入,儲蓄率更高意味着真正可用作購買地產的資金更爲充裕。歐美經濟體看似收入偏高,但儲蓄率偏低,真實可擁有購房的資金偏少,房價收入比自然低於東亞經濟體。

其二,中國特有的土地財政運行模式。土地財政模式下,中國地方政府將所獲得的土地出讓金,投向公共服務領域,維持低廉的公共服務價格。所以中國土地財政模式一端是地價推高房價,一端是高地價下公共服務價格偏低,相當於變相提高居民儲蓄率,所以最終中國居民的房價收入比偏高。

其三,中國經濟的廣度和包容性更強。中國一線城市經濟發展水平和產業結構已可比肩發達經濟體,中國一線相對弱三四線城市的收入差距,可類比於日韓相對東南亞。這就導致中國一線對低能級城市人口的虹吸效力要遠遠強於東亞核心城市。加上中國遺產稅尚未鋪開,一線地產的投資屬性強於其他國家核心城市。所以我們反覆強調,評估中國高能級城市(尤其一線城市)更適用於淨投資回報率模型。

2024年中國房價收入比爲9.6倍,遠高於6倍的合理區間。但剔除偏高房價收入比的高能級城市後,低能級城市房價收入比將明顯偏低,約在6-7倍附近。

亞洲發達經濟體,日本、韓國以及中國,居民的儲蓄率相差不多,房價收入比差異也不大。

四、淨投資回報率模型:中國高能級地產企穩的評判條件

住宅投資的回報率需要考慮購置成本和持有成本。因此我們從收入端和成本端考察將住房作爲投資品的淨回報率,具體模型爲:

住宅的投資淨回報率=收入-成本=年租金/房價*(1-個人所得稅率)-【首付比*無風險利率+(1-首付比)*貸款利率+廣義房地產稅率+維修費率+交易費用率/50年】

住宅投資回報率取決於三個因素:利率、收入(影響租金)、廣義稅負(如房地產稅、遺產稅等)。

從投資品屬性看高能級城市住宅能否企穩,取決於住宅投資淨回報率是否等於0。若住宅投資淨回報率大於0,即購房有收益,逐利動機趨勢下房價有望上漲;反之,該筆投資會淨虧損,房價或延續下跌。

當下房地產價格偏高,所以相較於租金變動,房貸利率纔是淨投資回報率的關鍵變量。

譬如,當我們將模型中的房貸利率調至2%,住宅投資成本明顯下降,高能級城市住宅淨投資回報率趨近於0,地產有望率先企穩。

當然租金的大趨勢仍然非常重要。

若租金繼續下跌,即使代表估值的淨投資回報率模型已處於合理區間,房地產對投資者而言依然缺乏吸引力。反過來,租金持續上揚,放大居民對收入樂觀預期,故而會加速地產企穩。

五、中國房地產企穩的宏觀條件

綜合考慮儲蓄率和中國土地財政模式對房價收入比的干擾之後,我們認爲

其一,中國低能級城市房價已有弱企穩跡象。這或許能夠解釋,爲何低能級城市居民的消費偏平穩,高能級城市近年反而消費偏弱,因爲高能級地產尚未企穩,財富收縮對消費的擠壓更明顯。

其二,低能級城市能否企穩的關鍵在於收入,未來我們密切關注居民收入及預期走向,本質上是關心中國經濟和就業走向。

其三,隨着中國土地模式逐步轉變,中國土地價格形成機制以及公共服務領域定價機制將逐步迎來轉變。屆時中國未來低能級房價收入比或更加貼近其他國際經驗水平。

針對高能級城市的淨投資回報率模型,給出不同城市敏感性測試結果:

其一,租金並非當前中國高能級城市地產企穩的重要決定變量。

其二,對於當前中國高能級城市地產而言,房貸利率纔是決定其住宅淨投資回報率的關鍵因素。

其三,假設租金不變,要讓中國高能級城市住宅淨投資回報率爲0,我們需要看到更大幅度降利率。

風險提示

消費復甦的持續性仍存不確定性。今年以來,居民消費開始回暖,但恢復水平有限,未來延續低位震盪,還是能繼續向常態化增速靠攏,仍需密切跟蹤。消費如持續乏力,則經濟回升動力受限。

地產行業能否繼續改善仍存不確定性。本輪地產下行週期已經持續較長時間,當前出現短暫回暖趨勢,但多類指標仍是負增長,未來能否保持回暖態勢,仍需觀察。

限於數據可得性存在統計不夠完備的風險,存在模型失效導致的測算誤差風險及數據統計誤差風險。歐美緊縮貨幣政策的影響或超預期,拖累全球經濟增長和資產價格表現。地緣政治衝突仍存不確定性,擾動全球經濟增長前景和市場風險偏好。

本文來源於:CCC研究 宏觀團隊,作者:中信建投證券首席宏觀分析師周君芝,原文標題:《房地產企穩的宏觀條件》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。