美聯儲何時降息正成爲市場焦點。

近日,高盛分析師Vickie Chang發佈研究報告,詳細分析了美聯儲可能提前實施貨幣寬鬆政策的四種情景及其跨資產影響。報告顯示,無論在何種情景下,美債收益率下跌和美元走弱都將是主要趨勢。

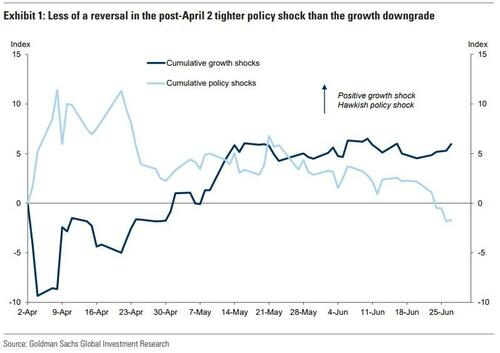

自4月末以來,市場對經濟增長的預期有所提升,同時對美聯儲的寬鬆政策押注也在增加。儘管夏季強勁的就業數據和高通脹可能挑戰市場對降息的定價,但如果未來一兩個月通脹數據持續向好,市場或將進一步押注更早、更深的降息。

這一轉變已在近期顯現,市場開始更明顯地定價美聯儲寬鬆政策。高盛分析師Vickie Chang指出,降息預期的增強可能源於通脹改善或美聯儲對關稅影響“暫時性”的信心增強,其對資產價格的影響將取決於經濟增長的背景。

分析師指出,在所有情景中,收益率下跌、美元走弱以及黃金上漲具有一致性,而股市方向則高度依賴於經濟增長前景的判斷。

情景一:通脹風險下行驅動降息在這一情景中,假設通脹數據持續好於預期,或美聯儲確信關稅相關影響爲臨時性,市場將2年期美債收益率下調25個基點。

市場反應方面,股市上漲,債券收益率下降,收益率曲線變陡,美元全面走弱。

從波動率調整後的表現看,標普500指數的上漲和美債收益率的下行最爲顯著。

情景二:增長預期下降驅動降息若美國經濟增長預期下調50個基點,降息預期將完全由增長疲軟驅動。

這種情況可能因勞動力市場和經濟活動數據的進一步惡化而發生,尤其是在市場難以相信關稅對經濟的損害有限時。

在此情景下,股市和債券收益率均下跌,收益率曲線變陡,美元整體略微走弱,但對儲備貨幣和避險貨幣的弱勢最爲明顯。

波動率調整後,標普500指數下行、VIX指數上行及美債收益率下行是最大變動方向。

情景三:鴿派政策+增長預期下調此情景結合了鴿派政策衝擊和負面增長衝擊,市場同時定價美聯儲寬鬆和增長預期下調。

美國股市小幅下跌,債券收益率跌幅超過前兩種情景,收益率曲線變陡,美元全面走弱。從波動率調整角度看,收益率下降是最顯著的變動。

情景四:鴿派政策+增長預期上調在這一情景中,市場既定價美聯儲寬鬆,又將美國經濟增長預期上調50個基點。

風險資產表現最爲強勁,股市顯著上漲,債券收益率略有下降(受鴿派政策和增長增強的雙重影響平衡),美元整體溫和走弱,對週期性貨幣的弱勢最爲明顯。波動率調整後,股市上漲和VIX指數下行最爲突出。

收益率下跌、美元走弱以及黃金上漲具有一致性高盛總結稱,從四種情景推演來看,收益率下行、歐元/日元/瑞郎走強及黃金上漲在各類情景中表現較爲一致;其次,股市方向取決於對增長預期的準確判斷,風險貨幣對美元的強弱亦是如此。

高盛還補充稱,鴿派政策疊加正增長情景下,股市上漲是最佳表達,而鴿派政策疊加負增長情景下,收益率下行最具吸引力。

此外,市場已開始定價美聯儲寬鬆,若數據配合,這種趨勢可能進一步延續。

高盛的增長基準分析顯示,當前市場對增長的定價略高於其1年期預測,但若市場轉向2026年增長展望,仍有上行空間。然而,增長和就業數據的明顯疲軟可能重新點燃增長擔憂,成爲推動降息預期的另一路徑。

高盛認爲,若增長背景穩固,美聯儲的鴿派轉向可能成爲風險資產的順風因素,儘管當前增長預期較4月已顯得較爲充分。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。