在全球地緣風險常態化、美元信用體系弱化和經濟不確定性升溫的背景下,黃金成爲了衡量資產價值的“標尺”。

浙商證券分析師廖靜池、王大霽等在16日發佈的研報中表示,在假設的“金本位”框架下覆盤資產表現,2018年以來能跑贏黃金的資產極爲有限,僅有個別虛擬貨幣、微盤股指數、貴金屬行業和小盤規模因子策略錄得正收益。

研報稱,這反映出美元信用弱化、全球地緣風險常態化和經濟不確定性升溫等宏觀特徵,凸顯了黃金作爲避險資產的長期配置價值。

分行業看,浙商證券指出,長期僅高股息相對抗跌,近期金融科技尤其是虛擬貨幣大幅領跑;在二級行業中,貴金屬一枝獨秀,新動能優於舊動能;從風格和策略因子來看,小市值是絕對的贏家,微盤股指數在所有時期都跑贏了黃金。

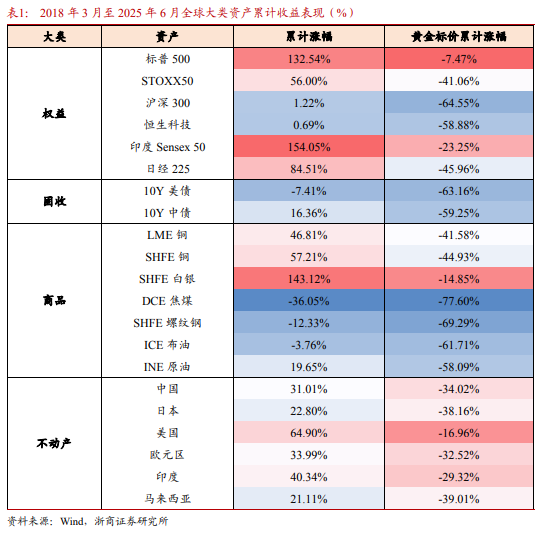

大類資產:虛擬貨幣脫穎而出,其餘多受流動性驅動根據浙商證券報告,2018年3月至2025年6月,以黃金標價的大類資產中,僅個別虛擬貨幣錄得正收益,其他類別普遍跑輸。

報告指出,虛擬貨幣跑贏源於支付便利、技術革新溢價和供給稀缺,如比特幣減半機制強化其“數字黃金”屬性,對投資者而言,這提供了一種對抗美元信用弱化的替代配置,特別是在地緣衝突頻發期。

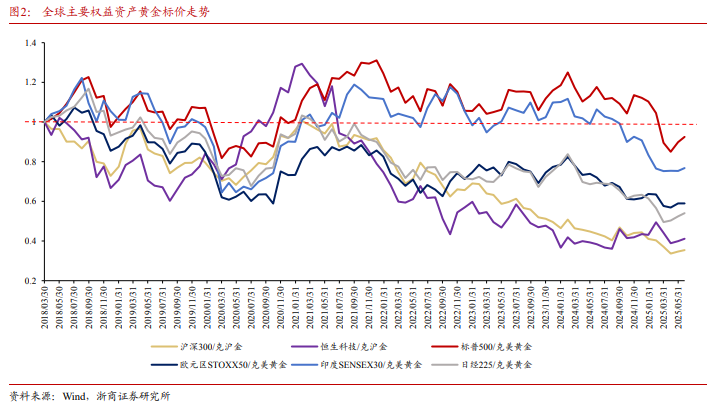

權益資產名義增長強勁,但黃金標價下偏弱,主要依賴流動性注入,如美國M2增速峯值26.7%推動美股,但排除“貨幣幻覺”後,真實回報有限,提示投資者警惕流動性退潮時的下行風險。

固收和商品表現弱勢反映經濟不確定性升溫,白銀供需緊張使其相對抗跌,但原油受頁岩油增產拖累下跌61.7%,這或加劇能源投資者的波動暴露。

不動產中,美國和印度房價跑輸幅度較小,受益經濟韌性和人口紅利,但整體落後黃金。

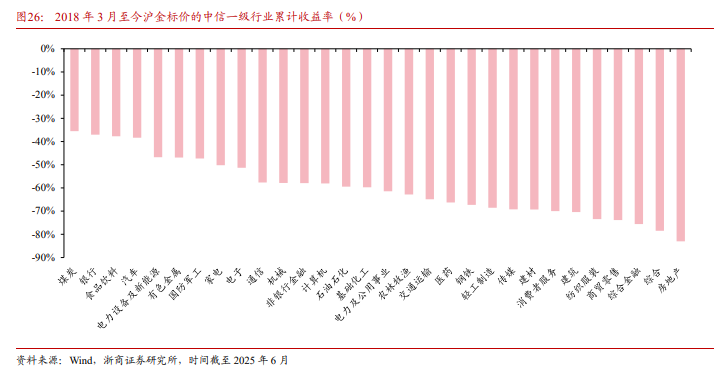

報告顯示,2018年以來,中信一級行業全部跑輸黃金,但資源品和新動能相對強勢,如煤炭和銀行高股息(均值5.8%和4.8%)縮小差距,若計入股息,跑輸幅度更小。

同時,以電新、TMT爲代表的新動能行業,跑輸幅度小於以地產鏈爲代表的舊動能。

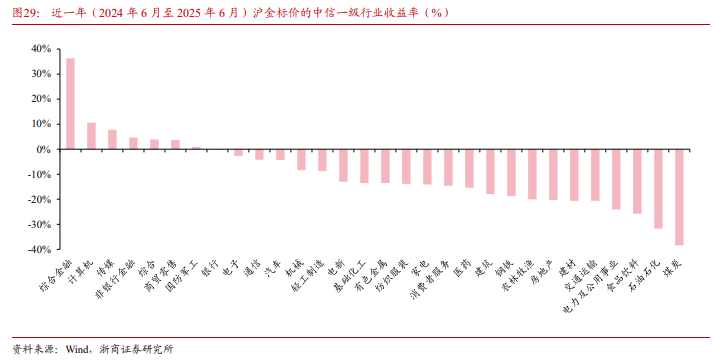

近一年來,伴隨中國經濟新舊動能轉換,大金融與科技跑贏綜合金融、非銀金融和計算機、傳媒、國防軍工等板塊跑贏了黃金,主要受益於風險偏好抬升、虛擬資產主題催化及科技資產重估。而資源品、消費品、地產鏈則大幅跑輸。

二級行業中,2018年至今,貴金屬獨佔跑贏,2018年以來新興科技如半導體優於舊科技,啞鈴配置(如銀行+消費電子)可收窄跌幅39.8%,實現了更穩健的表現。

而近一年來,大金融、新消費、科技、軍工勝出新興金融服務Ⅱ(數字貨幣相關)、證券Ⅱ、文化娛樂(悦己新消費)、半導體以及兵器兵裝Ⅱ等板塊表現突出,跑贏黃金。主要受益於風險偏好抬升、虛擬資產主題催化及科技資產重估。

而資源品和地產鏈弱勢反映需求不足,投資者或需調整至盈利確定性高的品種。

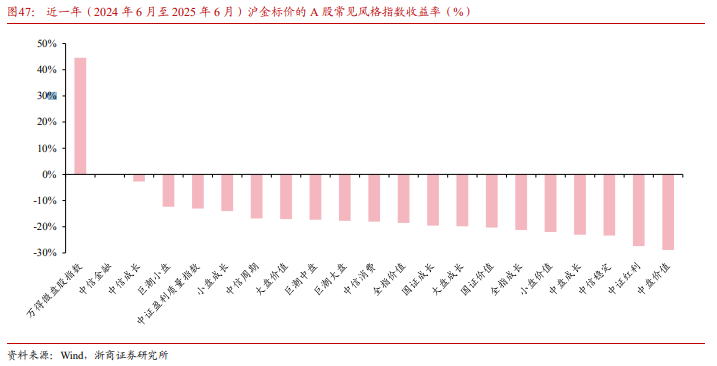

從風格和策略因子來看,小市值成爲了絕對的贏家。

A股權重風格中,報告顯示,2018年以來,僅微盤股指數跑贏黃金,受益於逆向投資機制、低估值和流動性溢價,其漲跌幅與ROE負相關,與PB正相關。

近一年看,微盤股和金融風格跑贏黃金。值得注意的是,紅利風格跑輸較多,其內部分化嚴重,僅銀行表現堅挺,而其他週期性紅利品種表現不佳。

策略指數方面,小市值因子明顯領先,業績預增相對較好,2018年以來小盤規模因子跑贏滬金,而大市值落後,反映產業更迭青睞新興小盤。

本文主要觀點來自浙商證券分析師廖靜池、王大霽、高旗勝於7月16日發佈的報告《誰戰勝了“金本位”? ——資產、風格、行業與黃金深度覆盤》。

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。