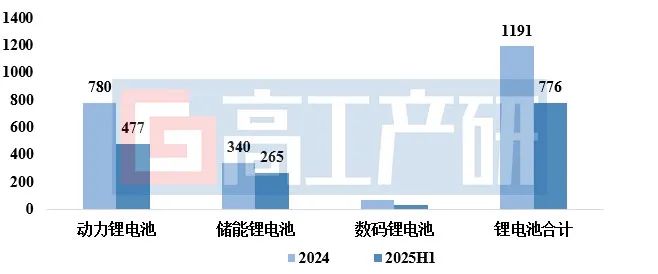

FOREXBNB獲悉,高工產研鋰電研究所(GGII)初步調研數據顯示,2025H1中國鋰電池出貨量776GWh,同比增長68%。其中動力、儲能電池出貨量分別爲477GWh、265GWh,同比增長分别为49%、128%。

2024-2025H1 中國鋰電池出貨量(GWh)

說明:動力鋰電池含乘用車、商用車、工程機械、特種車等終端用電池;儲能鋰電池含大儲、工商儲、戶儲、便攜式、通訊及數據中心等用電池;數碼鋰電池含3C數碼、二輪車等小動力電池;數據來源:高工產研鋰電研究所(GGII),2025年7月

2025年1-6月,中國新能源汽車銷量693.7萬輛,同比增長40.3%。其中PHEV車型佔比36.3%,達到252.1萬輛。2025H1中國新能源汽車出口106萬輛,同比增長75.2%。

在動力領域,2025H1中國磷酸鐵鋰動力電池出貨量372GWh,佔動力電池總出貨比例爲78%,同比增長68%。主要系磷酸鐵鋰電池在快充及續航里程方面的短板逐漸彌補,加之海外車企(大衆、寶馬等)加速切換磷酸鐵鋰電池帶動其出貨增長。

在儲能領域,除4月份外,5/6月份國內儲能市場依然維持火熱,終端客戶掃貨迫切,國內儲能電池企業排產均維持在高位,帶動Q2儲能電池出貨量環比增長94%。國內儲能鋰電池出貨已經連續兩個季度同比增速維持在120%以上。

受國補影響,2025H1國內3C市場消費增速明顯,市場延續2024年下半年以來的走勢。帶動數碼鋰電池出貨量增速超25%。

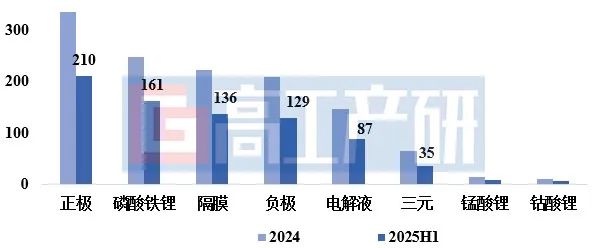

除負極材料外 其他主材出貨同比增速超40%

據GGII初步调研数據显示,2025H1中國正極材料出貨量210萬噸,同比增長53%。其中磷酸鐵鋰材料出貨161萬噸,同比增長68%,佔比正極材料總出貨量比例77%;三元材料出貨35萬噸,同比增長15%;鈷酸鋰與錳酸鋰材料出貨分別爲5.9萬噸、7.4萬噸,同比增長分别为28%、25%。

儲能電池及動力磷酸鐵鋰電池的高增長是帶動磷酸鐵鋰材料出貨增長核心。

2025H1中國三元材料出貨量開始恢復增長,主要系出口增加以及動力電池出貨量增長帶動。2025Q1三元材料出貨同比增長不足10%,而Q2三元材料出貨同比增長則達到20%。據海關數據顯示,2025年1~5月中國三元材料出口量約爲3.9萬噸,2025H1三元材料出口量約4.8萬噸,雖然未達到2023H1時期的高峯量(5.48萬噸),但相比2024H1已經實現大幅增長(3.61萬噸),較2024H1同比增長超30%。出口增長主要系IRA法案影響逐步減少及新電池法案推遲,推動韓國企業逐步加大采購國產三元材料。

鈷酸鋰材料出貨增速較快,主要系三個原因:

1)國補帶動國內數碼類產品出貨量增長;

2)新型硅碳量產,使得鈷酸鋰電池單位體積內容量增加,使手機和筆記本等數碼產品帶電量增加;

3)鈷價上漲,部分電池企業開始增加鈷酸鋰材料庫存備貨。

2024-2025H1中國鋰電材料出貨量(萬噸,億平)

數據來源:高工產研鋰電研究所(GGII),2025年7月

2025H1中國隔膜材料出貨量136億平,同比增長49%。其中溼法隔膜出貨112億平,同比增長58%,市場佔比達到82%,314Ah等大容量儲能電芯出貨增加推動溼法隔膜佔比提升。高穿刺5μm產品已經大規模應用,當前月出貨超1億平,同時第二代高穿刺強度5μm隔膜已送樣頭部電池客戶,穿刺強度接近500gf。同時新一代大容量儲能電池產品(500+/600+Ah)也將加速溼法隔膜厚度由9μm向7μm發展。

2025H1中國電解液出貨87萬噸,同比增長45%,增速慢於鋰電池增速,主要系出於成本考慮,電解液配方已改變,使單位GWh電解液用量減少。在價格方面,受鋰鹽價格下滑影響,2025Q2六氟磷酸鋰價格較2025Q1降幅超10%,到6月底約5萬元/噸。三元電解液市場產品價格相對穩定,鐵鋰電解液價格則出現小幅下滑(環比降幅約3-6%)。在市場集中度方面,得益於電池廠自產量增加,CR5企業集中度持續上升(超73%),其中龍頭企業一家的市場佔有率超過36%。

2025H1中國負極材料出貨量129萬噸,同比增長37%。其中人造石墨、天然石墨材料出貨分別爲117萬噸、10.6萬噸。2024H1國內電池企業大量備貨負極材料,2025H1電池企業備貨相對較少,導致2025H1負極材料同比增速低於其他主材。價格方面,2025Q1負極用焦價格環比上漲超40%,2025Q2價格開始下滑,但對負極行業而言整體影響較小。產品方面,新一代儲能大容量產品推動人造石墨克容量進一步提升,多家電池測試產品由350mAh/g向353-355mAh/g發展,同時壓實密度也由1.6g/cm3向1.65g/cm3發展。新技術方面,新型硅碳已小批量出貨,6月行業出貨約100噸,超80%應用在高端數碼領域。

2025年鋰電產業鏈全年展望

2025Q3鋰電產業鏈各細分環節仍將維持高排產態勢,電池環節對相關材料及電池等產品需求旺盛。受美國關稅落地影響,2025Q4儲能市場恐難以維持2025Q3高排產態勢。全年來看,2025年中國新能源汽車市場同比增速仍將維持在20%以上,加之受海外動力市場需求增長帶動,2025年中國動力電池出貨有望超過TWh。儲能領域在持續高備貨背景下,2025年中國儲能市場出貨同比增速有望超50%,市場規模將超500GWh。

在產能方面,當前行業整體仍處於供需結構性過剩狀態,且呈現出明顯的分化走勢,頭部企業能夠實現70%以上產能利用率,而尾部企業產能利用率不足20%。考慮有效產能,無論是電池企業還是材料企業,下半年各頭部企業的產能率將均維持在高位(產能利用率75-95%)。

預計在磷酸鐵鋰材料及儲能鋰電池環節,2025H2~2026年國內有望開啓迎新一輪擴產(擴產主力集中在頭部企業),負極頭部企業則由中小企業代加工+自身部分擴產。

價格方面,在行業維持高排產及高產能利用率的情況下,鋰鹽、正極材料、負極、電解液及六氟磷酸鋰等材料價格將迎來上漲。銅箔方面,主流6μm銅箔下半年的加工費整體維持穩定,上漲難度大,但高價值的4.5、5μm銅箔應用比例大幅上升,預計下半年市場佔比將達15-30%,有望改善銅箔企業毛利率(當前4.5、5μm銅箔對比主流6μm銅箔加工費單價高30%)。隔膜領域,幹法隔膜基膜價格一直處於成本線附近,全年價格漲幅難度大;2025Q2溼法隔膜基膜價格環比降幅超10%,預計下半年溼法基膜價格維持目前水平,全年來看整體呈下降走勢。

短期內,動力與儲能鋰電池成本觸底。下半年動力與儲能鋰電池的價格有望在2025Q2的基礎上實現小幅上漲(漲幅2-3%)。