昨晚的非農,可能成爲美國經濟和市場破局的拐點。在之前的報告裏,我們一直質疑美國經濟對關稅“免疫”的表象。但架不住7月以來美國公佈的一系列亮眼數據,美股持續刷新新高,美元大反彈、在7月底盤中突破100。昨晚公佈的單月非農數據,尤其是令人咂舌的數據下修,背後的“顛覆性”含義我們覺得至少在三個層面:

第一,重新審視美國經濟的“外強中乾”,我們在之前的報告裏已經提及,下半年美國的內需和製造業壓力都不小,這意味着此前建立在美國光鮮外表下的資產邏輯都得重估;第二,白宮正式開始“圍獵”美聯儲。數據發佈後,特朗普隨即解僱了拜登政府任命的勞工統計局局長,並接受了即將在明年1月任满的美聯儲理事库格勒的辞呈,這意味着9月議息會議白宮勢在必得,並且空出的這個理事位置也讓特朗普8月就能安排“影子主席”候選人進入FOMC,原本空出下一個位置要到來年1月。第三,我們可能需要重新審視曾經標榜爲全球最完備透明的美國統計數據體系,已經在政治紛爭的漩渦中越陷越深。這是信任危機,也是資產價格波動最重要的來源,牢記去年8月初的教訓,警惕下週的全球市場可能的“血雨腥風”。

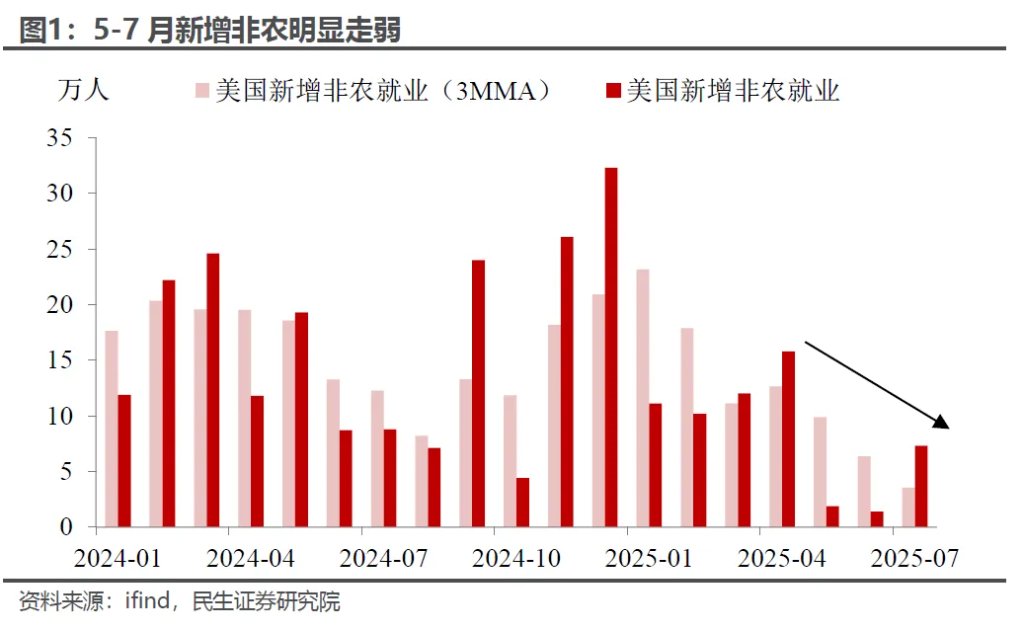

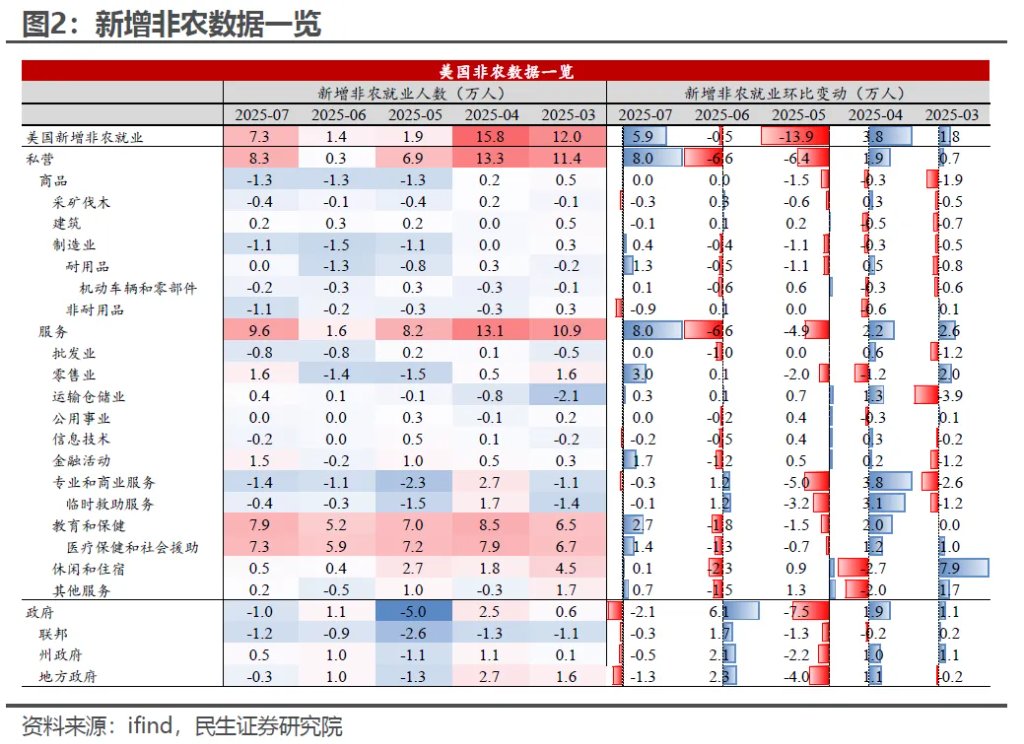

令人咂舌的非農:不及預期+無底線下修。7月不僅單月新增非農驟降至7.3萬人,大幅不及預期的10.4萬人,更令人擔憂的是5-6月新增就業合計下修25.8萬(相當於2個月新增就業近乎歸0,當然不排除7月就業繼續下修的可能)。數據公佈後,市場對經濟下行的擔憂演繹到了極致,美元立刻跳水,幾乎消化了7月底以來的一半漲幅,美股大跌,而9月降息概率也從此前的不降息飆升至70%以上,10年期美債收益率下行至4.2%左右。

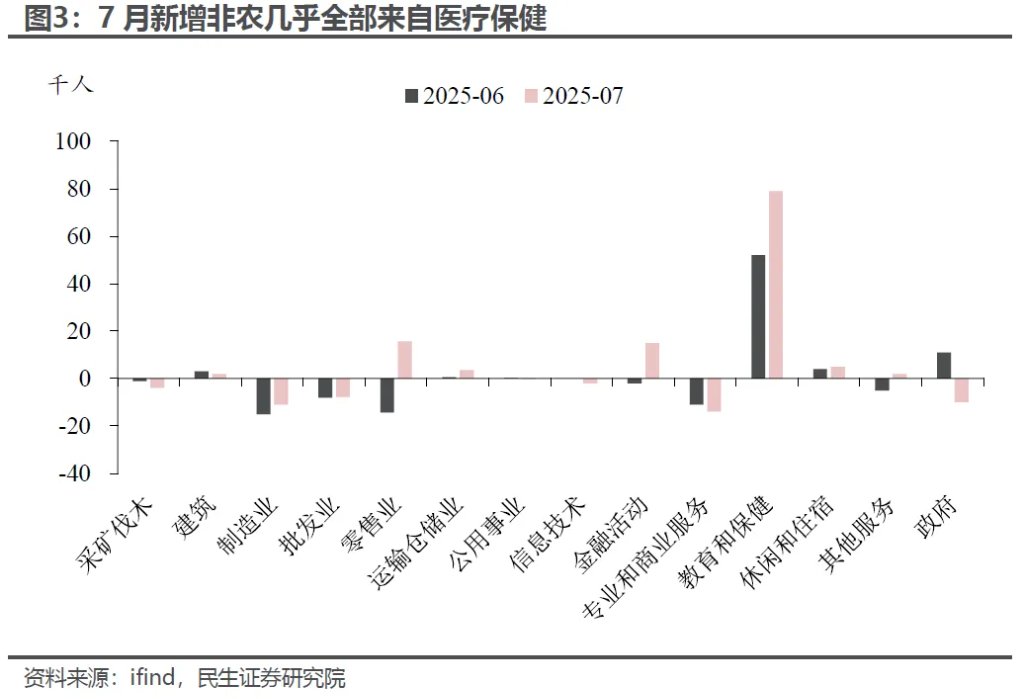

從分項結構上來看,新增非農的貢獻幾乎全部來自於醫療保健,就業上漲的範圍越來越窄。其中,製造業和聯邦政府仍“如履薄冰”,前者在關稅的影響下連續三個月陷入萎縮區間,而後者在6月的短暫修復後本月再次回落,裁員計劃的改革陣痛愈發明顯;服務業仍是主要支撐,但從結構上來看也不容樂觀,近幾個月以來除了醫療保健和社會救助以外,其餘行業對非農的貢獻微乎其微,這種不均衡的就業結構也使得我們對美國經濟增長的持續性抱有懷疑。並且醫療保健與社會救助的生產率是較低的,相應的資源利用率較高,有一定的“滯脹”導向。

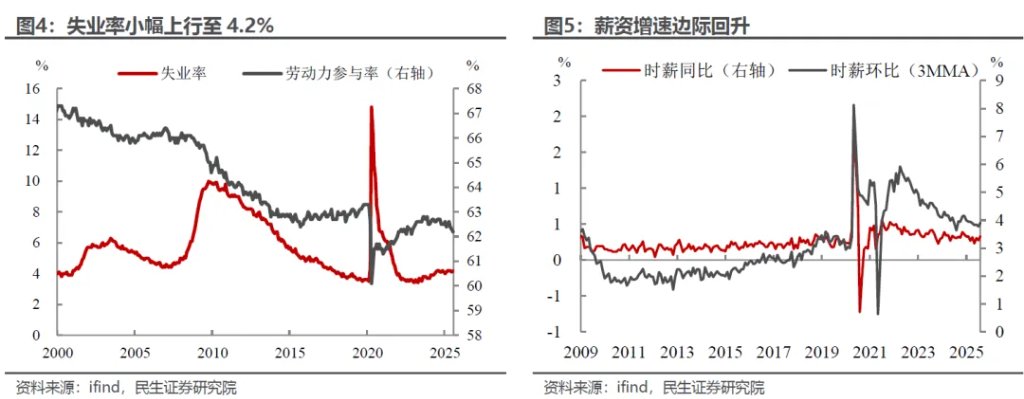

儘管鮑威爾一直強調新增就業的下行部分來自於供給端的放緩,更看重失業率、薪資等指標(從7月數據來看並未出現明顯風險),但市場似乎並不買賬。供給端的放緩似乎也難以完全解釋如此大規模的就業下修,而市場好不容易積攢起來的對於經濟向好的預期也再度走弱。我們傾向於認爲,勞動力市場背後的隱患可能已經愈發明顯。

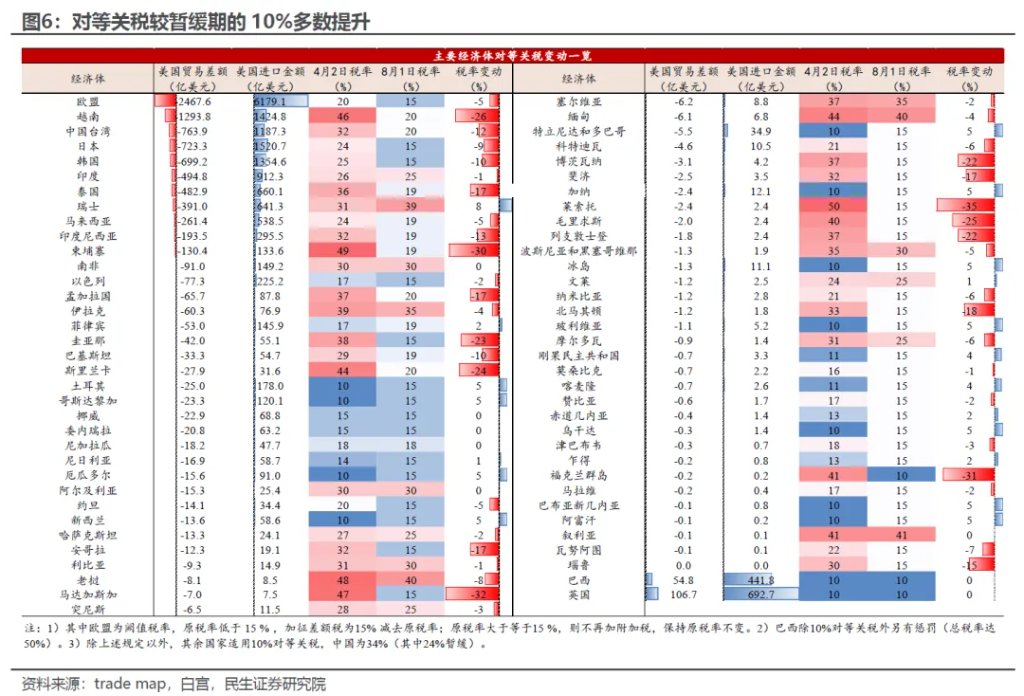

從宏觀敘事上看,7月最大的不同在於關稅似乎沒有掀翻美國例外論,而是把市場從天平上“質疑”的一端給拉了回來。特朗普成功地將對等關稅由暫緩期間的10%進一步提升,而其他國家也沒出現類似4月“反抗”、反而是積極尋求共識。

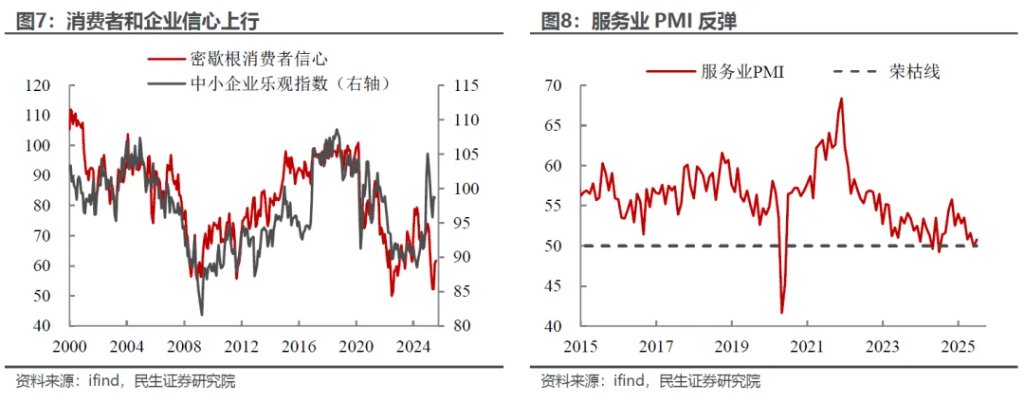

從短期刺激因素看,韌性的經濟數據+堅定的鮑威爾=偏鷹的美聯儲。表面上亮眼的二季度GDP數據以及意外上升的核心PCE增速給市場帶來了直觀的感受:關稅帶來的通脹效應愈發明顯,但經濟仍表現出較強韌性,包括美國居民和企業的信心反彈、服務業繼續擴張,美元多頭遲遲不願意“下桌”。但如果從分項的角度來看,2025年H1消費相較於2024年增速已經開始下臺階,而投資更是因爲關稅和持續的高利率而明顯走弱。“便宜債”的到期高峯導致債務置換帶來的成本上升,會在未來的債務下行週期中(大概兩年半),持續拖累資本開支(甚至可能也包括AI這個“全村唯一的希望”)的增速我們在之前的報告裏面已經闡述過多次。(詳見報告《美元還要走弱多久?》,《美企的流動性究竟如何?》,《寫在股債匯三殺之時》)

7月議息會議上,鮑威爾偏“鷹”的言論也給降息潑了一盆冷水,一方面肯定當前勞動力市場的穩健表現,並且繼續強調關稅的潛在影響,謹防關稅的一次性價格衝擊變成持續通脹風險;另一方面在特朗普持續的政治壓力下,鮑威爾也並未表現出任何市場所期待的退縮和低頭傾向,而是堅定數據導向和維護美聯儲獨立性,這使得市場的降息預期顯著回調。

不過資產價格總是受多方面的因素的影響,長期和短期交織,情緒和事實的糾葛。但最終預期會迴歸現實,7月非農可能已經邁出了第一步。對於美元而言,我們依舊堅持我們在之前的觀點,美元仍在偏弱週期,7月不過是一次中繼反彈。

長期看是債務週期的慣性和兩難抉擇。美元當前面臨着美國高額政府債務的詛咒:無論是美債規模越來越龐大,還是主動化債帶來的經濟痛苦,美元都逃不開貶值的命運。

中期看是經濟景氣度的邊際差異。疫情後,美國經濟在貨幣寬鬆和積極財政下持續擴張,現在似乎到了“強弩之末”。而歐元區、尤其是德國經濟,雖然短期內會在歐元匯率和關稅下承壓,但財政政策轉向和俄烏逐步緩和是更加重要的結構性因素。日本也因爲通脹高企而傾向於緊縮貨幣政策。

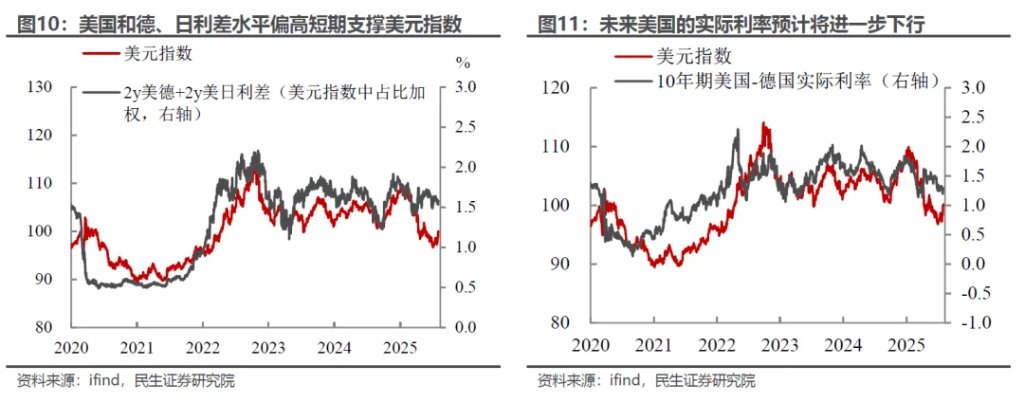

從資金流向上看,重要的還有未來利差的收窄。相比於美元指數年初以來的快速下滑,美國相對德、日的利差下行幅度卻並不明顯,近期甚至存在一定企穩態勢,這對美元流動性形成支撐,對美元短期回升提供了一定支撐。但是未來美國的實際利率或將進一步下降:隨着經濟壓力逐步顯現,以及白宮的持續施壓,美聯儲年內降息概率較高,這或將帶來名義利率的進一步下降+通脹上升(寬鬆+關稅)。相反,美国的關稅对于海外是紧缩压力,這會導致未來美國和歐、日等發達國家的實際利差進一步收窄。

本文作者:邵翔、武朔、林彥,來源:川閱全球宏觀,原文標題:《7月非農:“顛覆性”時刻?(民生宏觀邵翔、林彥)》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。