摘要

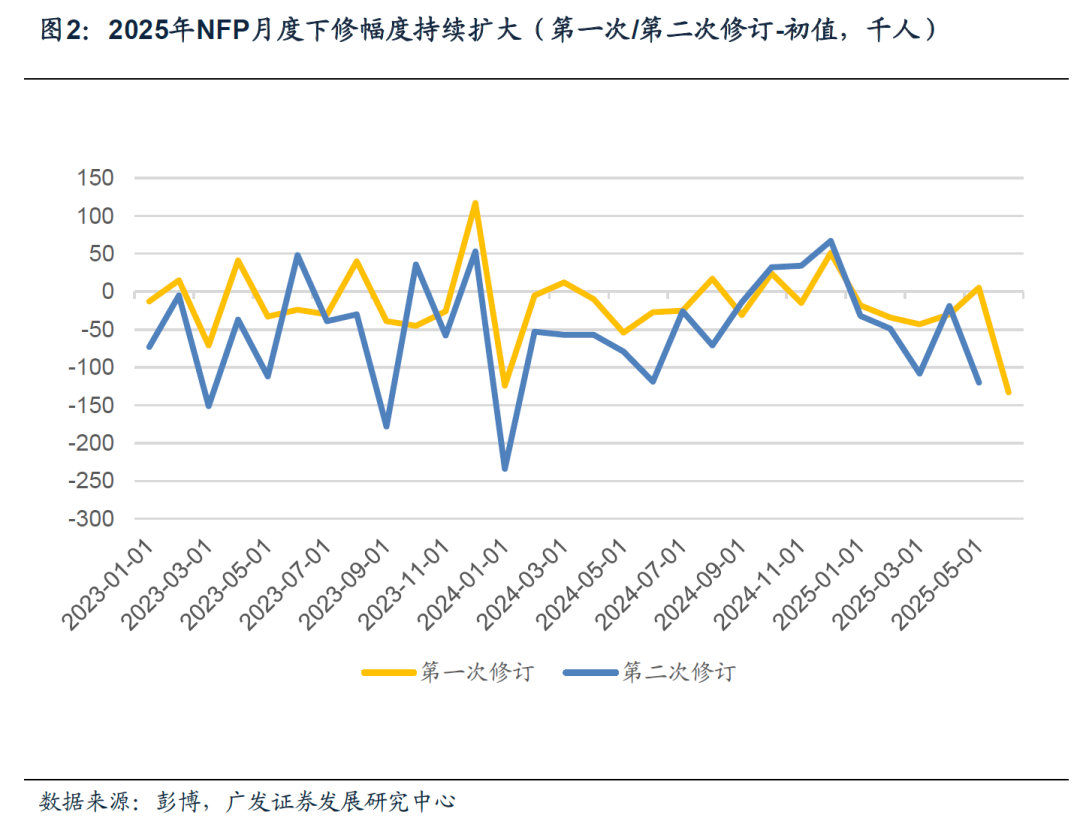

第一,根據美國勞工部8月1日公佈數據,7月美國就業數據顯著走低。7月新增非農7.3萬人,低於預期的10.4萬人。此外,前兩月數據顯著下修,5月和6月數據共下修25.8萬人,5月數據下修12.5萬人至1.9萬人,6月數據下修13.3萬人至1.4萬人。由於幾天前公佈的美國二季度GDP數據、7月“小非農”ADP就业數據均比较高,導致預期差就更明顯。

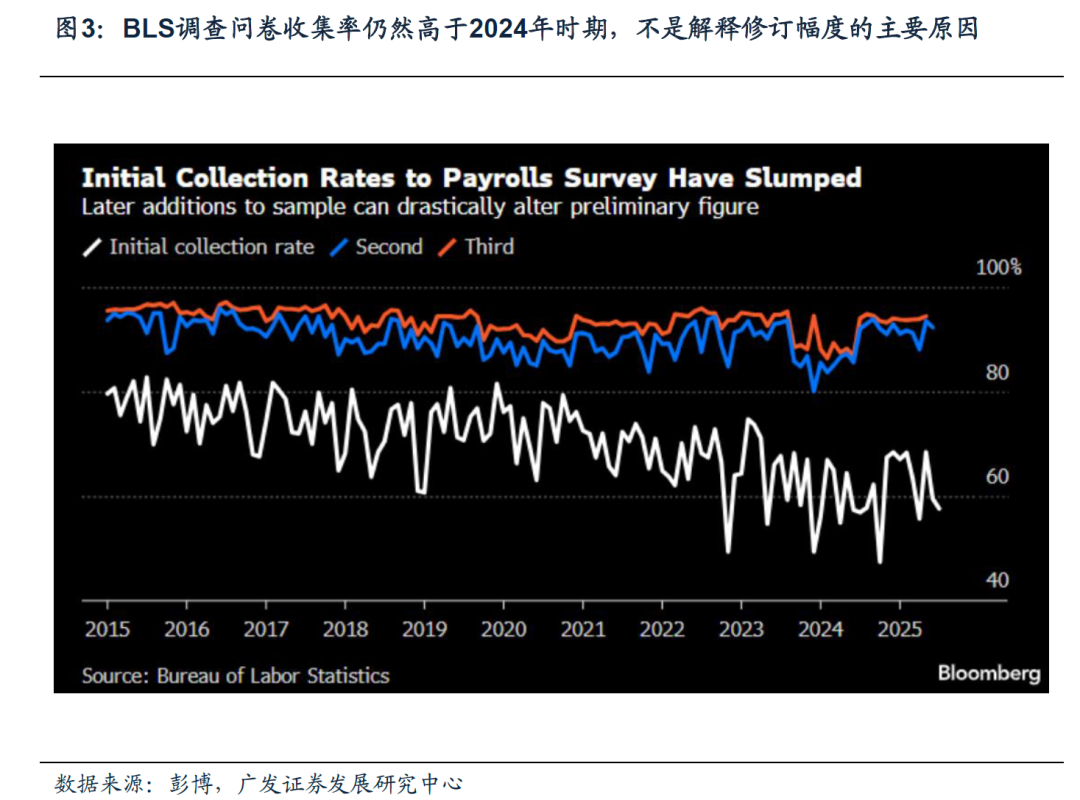

第二,爲何非農數據波動那麼大?實際上,近年非農數據的波動變得非常頻繁,修正幅度有時也比較大,我們理解其背後可能“一套已經存在技術問題的統計方法vs越來越複雜的現實”。一則是企業生死模型(NBD)的技術性失真。NBD模型假定企業新成立與倒閉所帶來的就業淨增長是相對穩定的,但近年的複雜宏觀環境打破了這一假設;二是季節調整技術的落後也是部分月份數據偏差的另一個原因,在經濟發生結構性變化時,季節性調整模型可能無法立即適應,從而使得初始就業數據偏離實際情況,帶來後續大幅修正;三是BLS調查問卷收集率低,這一問題一直存在質疑但持續沒有解決;當然,對於7月份數據來說,這一因素可能並非關鍵,近三個月的數據收集率相對穩定。四是近年美國經濟政策的方差較大,比如移民政策、關稅政策、政府裁員政策,均對就業數據存在較大擾動,現有的統計方法很難完全捕捉;五是從歷史經驗看,它確實是部分時段經濟放緩期的特徵現象之一,比如2000和2007年。綜上,沒有辦法根據單月的7月非農數據得出指向性結論;唯一可以確認的是,“非農”這一指標的可靠性已經有所下降。

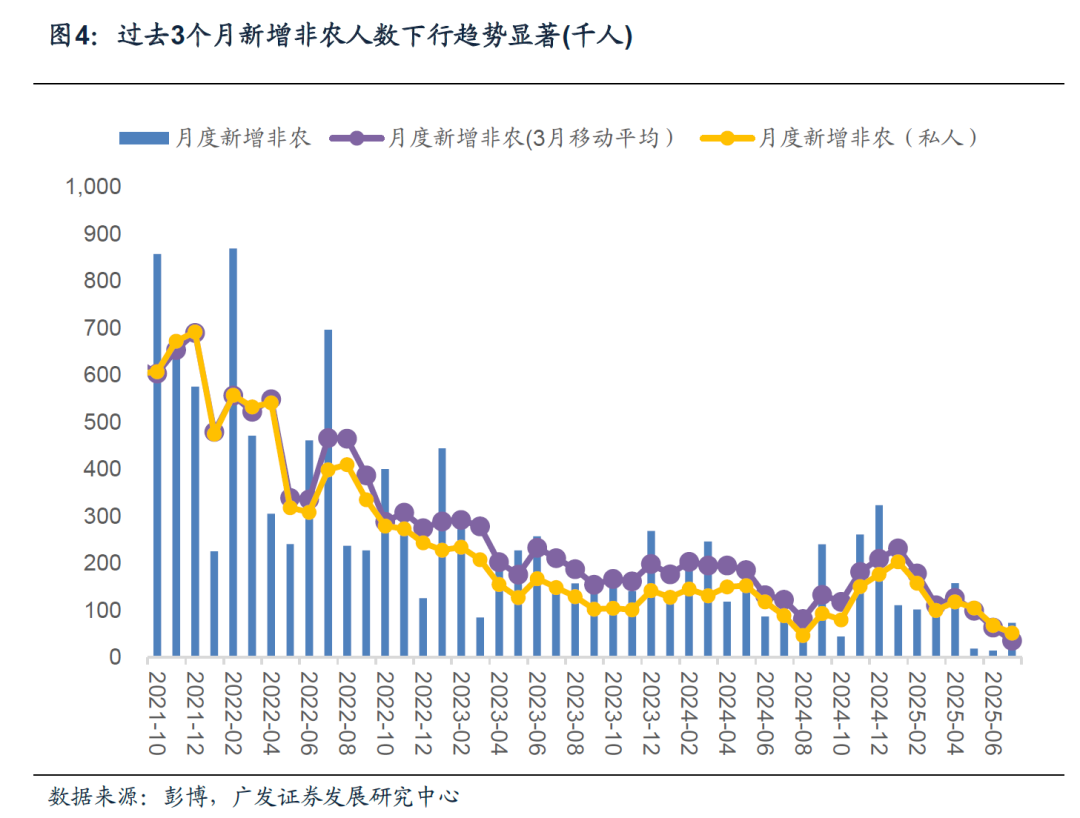

第三,總量就業數據先不管,從結構拆解來看,7月有什麼樣的變化?7月政府部門裁減1萬人,私人部門新增就業8.3萬人,低於預期的10萬人。分行業看,醫療保健(+7.9萬人)、零售貿易(+1.6萬人)和金融(+1.5萬人)行業爲本次新增主要貢獻;專業和商業服務(-1.4萬人)、製造業(-1.1萬人)、政府部門(-1萬人)爲主要拖累項。本月就業擴散指數(表徵就業廣度)有所回升,7月爲51.2%,前值47.2%,但過去3個月平均值爲49%,明顯低於2024年的53.8%。

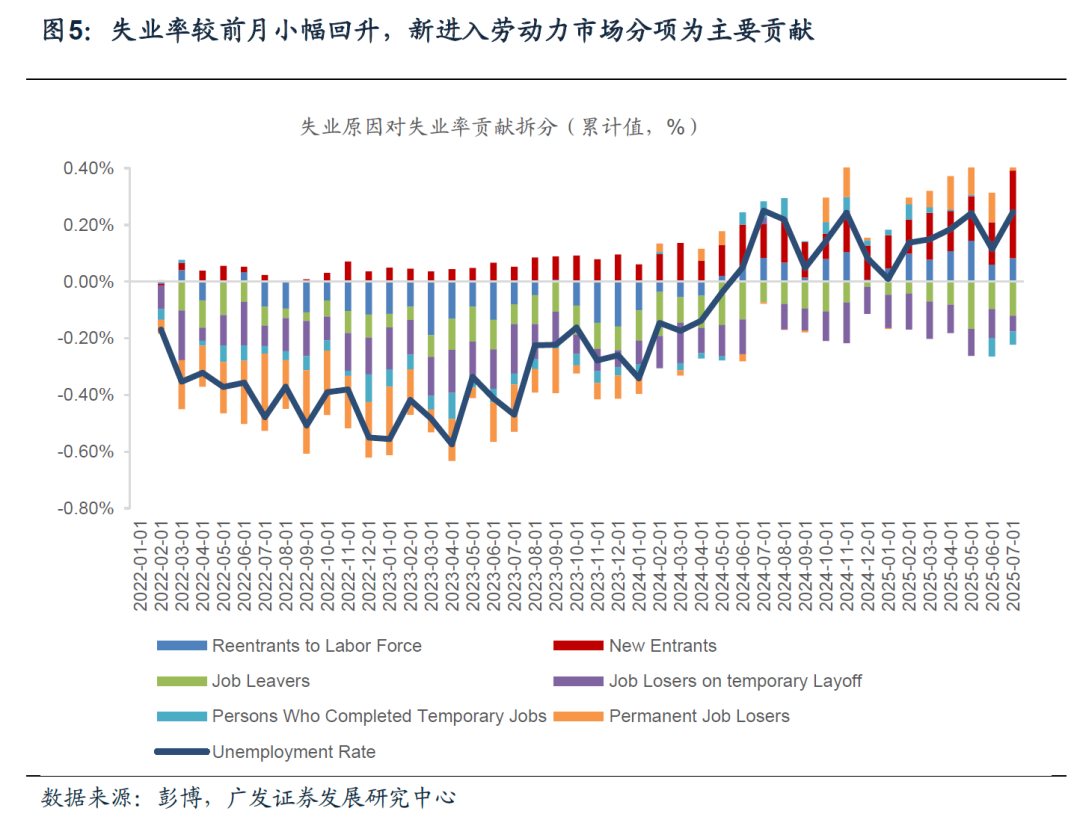

第四,失業率數據相對較爲平滑,整體看是小幅走弱。7月失業率(U3)從前值的4.12%回升至4.25%。新進入就業市場失業率從0.42%上升至0.58%爲主要背景;最關鍵的永久失業率保持在1.11%。但值得注意的是,本月就業轉失業人數顯著回升而失業轉就業人數顯著回落,亦反映住戶調查中就業走弱的趨勢。從2024年年中開始,美國的失業率中樞大致4.1-4.2%的區間徘徊;較前一階段(2022年初起的4%以下)中樞上行,但上行過程相對緩慢。

第五,7月美聯儲議息會議決定不降息,兩名理事Waller和Bowman投了反對票,7月非農數據一定程度支持了他們觀點。市場大幅上調美聯儲9月降息預期,Fed Watch數據顯示9月美聯儲降息概率80.3%,前值爲37.7%。但需要注意的是,這一判斷的不確定性依然較大。7月議息會議時鮑威爾指出在9月會議前,美聯儲“會看到兩份就業和通脹報告”(here are two jobs reports, and two inflation reports between now and the next meeting)。7月非農數據大幅低於預期後,8月如何較難判斷。

第六,8月1日當天,非農數據超預期的大幅放緩帶來應激反應,市場對關稅影響下美國經濟的擔憂加大;特朗普罷免統計局負責人的消息亦進一步加劇市場不確定性。美股三大股指均跌,美債收益率回落,美元調整。值得注意的是今年內美元和非美資產的負相關性較高,上半年美元單邊下行,非美資產整體上行;前期美元反彈,7月31日一度至100以上;美元再度階段性轉弱有利於非美資產。

正文

根據美國勞工部8月1日公佈數據,7月美國就業數據大幅走低。7月新增非農7.3萬人,低於預期的10.4萬人。此外,前兩月數據顯著下修,5月和6月數據共下修25.8萬人,5月數據下修12.5萬人至1.9萬人,6月數據下修13.3萬人至1.4萬人。由於幾天前公佈的美國二季度GDP數據、7月“小非農”ADP就业數據均比较高,導致預期差就更明顯。

美國7月ADP就業人數增加10.4萬人,增幅高於預期值的7.6萬人。同時,前值由減少3.3萬人修正为减少2.3萬人。

爲何非農數據波動那麼大?實際上,近年非農數據的波動變得非常頻繁,修正幅度有時也比較大,我們理解其背後可能“一套已經存在技術問題的統計方法vs越來越複雜的現實”。一則是企業生死模型(NBD)的技術性失真。NBD模型假定企業新成立與倒閉所帶來的就業淨增長是相對穩定的,但近年的複雜宏觀環境打破了這一假設;二是季節調整技術的落後也是部分月份數據偏差的另一個原因,在經濟發生結構性變化時,季節性調整模型可能無法立即適應,從而使得初始就業數據偏離實際情況,帶來後續大幅修正;三是BLS調查問卷收集率低,這一問題一直存在質疑但持續沒有解決;當然,對於7月份數據來說,這一因素可能並非關鍵,近三個月的數據收集率相對穩定。四是近年美國經濟政策的方差較大,比如移民政策、關稅政策、政府裁員政策,均對就業數據存在較大擾動,現有的統計方法很難完全捕捉;五是從歷史經驗看,它確實是部分時段經濟放緩期的特徵現象之一,比如2000年和2007年。綜上,沒有辦法根據單月的7月非農數據得出指向性結論;唯一可以確認的是,“非農”這一指標的可靠性已經有所下降。

首先我們需要理解什麼是修訂。

根據美國勞工統計局(BLS)的說明,當前薪資調查或機構調查每月向大約121000家企業和政府機構發放問卷,這些受訪單位涵蓋全美約631000個工作場所。基於這份樣本,CES按行業發佈非農就業人數、工時以及平均時薪等估計值,描繪美國經濟的就業狀況。

今年的初值是基於在調查截止日前提交數據的企業和機構得出的。過去經驗表明,多於70%的受訪單位能在初值統計前及時回覆。需要注意的是,雖然最終發佈時的總體回應率保持穩定,但初值階段的回應率近年來持續下降。一般來說,BLS默認按時回覆樣本的就業狀況具有代表性。

在編制當月第二次、第三次估計時,BLS會繼續收集樣本單位尚未提交的報告。因此,7月就業報告中對6月非農的首次修訂,便是基於新增調查數據進行的;同時,報告也包含對5月數據的第二次修訂,這些數據同樣是在7月統計截止日前收到的。隨着後續估計的推進,更多企業補交信息。如果補交數據與初值差異較大,修訂幅度就可能顯著。因此,7月公佈的就業形勢應理解爲,7月的初步估計,再加上關於5月和6月招聘狀況的最新補充信息。

第二,需要明確的是,非農就業數據的事後修正本身並非異常現象,尤其是在經濟復甦或修復期,這種情況尤爲明顯。一是企業出生和死亡的估算難度較高。非農數據初值通常依靠抽樣調查,並輔以模型對企業新生與關閉情況的估計(所謂“出生-死亡”模型)。經濟增長較穩定時,這種模型預測較爲準確;但在經濟出現明顯波動,特別是經歷劇烈衝擊(如2020年疫情後的經濟復甦期)時,模型的適應性和準確性會下降,无法及時捕捉到企业实际新生与倒闭的变化,從而導致數據的大幅修正。

二是由於季節性調整模型的敏感性,季節調整是另一個造成數據波動的原因。在經濟發生結構性變化時,例如疫情後的產業復甦和消費模式變化,季節性調整模型可能無法立即適應,從而使得初始就業數據偏離實際情況,需要後續修正。歷史經驗表明,在經濟從劇烈衝擊中復甦的過程中,這種模型調整的誤差是較爲普遍的現象。

因此,5月和6月非農就業數據的顯著下修,從歷史與模型運作邏輯來看,是經濟復甦過程中數據修訂的常見現象,並不能僅憑這一現象得出經濟即將衰退的結論。

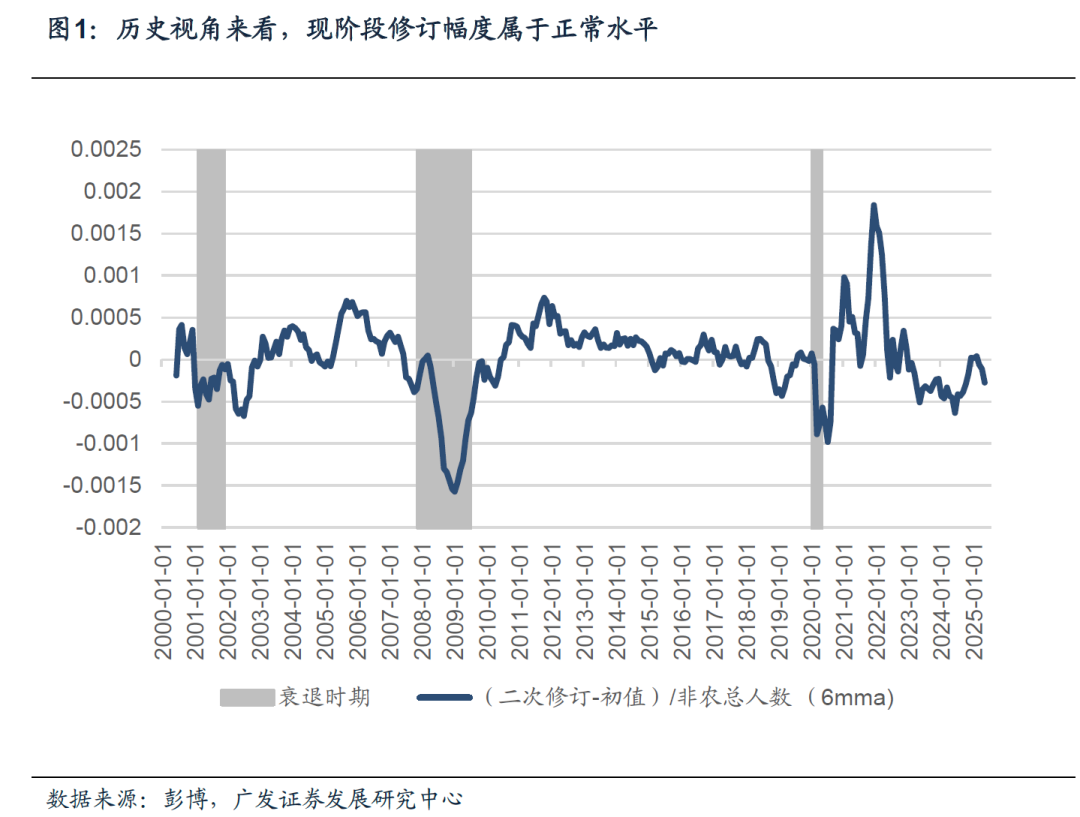

從歷史經驗看數據下修與經濟衰退有一定關係。儘管初步分析顯示數據修正具有正常性,但歷史數據也提醒我們需保持審慎觀察。從過往衰退前期的經驗來看,在2000年和2007年經濟衰退前期,美國非農就業數據均呈現出持續下修趨勢,且下修幅度逐步加大。這種情況表明就業市場的真實狀況可能要弱於最初的調查估算,進而反映經濟內在活力正在減弱。當前(如2023年開始以來)非農就業數據出現下修趨勢,尤其最近兩個月的顯著下修,可以視爲經濟活力放緩的一個潛在信號,但現階段仍未達到2000年和2007年衰退初期數據修正的持續性和劇烈性水平。因此,這種現象或許預示經濟有所放緩,但並不直接等同於經濟必然走向衰退。

最後,我們傾向於認爲BLS調查問卷收集率並非主要原因。分析BLS的數據採集流程,我們發現,BLS調查收集率維持正常水平,近三個月的數據收集率相對穩定,並不顯著低於長期均值,且對比2024年同期(5-7月),調查問卷收集率甚至有所提高。這意味着此次數據的修正幅度過大,不能簡單歸因於調查質量問題或低收集率的技術因素。

細節數據來看,本次累計修訂中,政府部門和私營部門比較平均,其中州與地方政府教育部門的就業人數下調10.9萬人,佔公共部門就業增幅修訂的大部分,也約佔全部修訂的40%,這一下修可能源於模型在夏季假期-復課交替期間,對教育系統臨時僱傭變化的捕捉失準,同樣也反映了服務業創業/倒閉動態突然降溫。在私營部門中,就業增幅下調最多的行業依次爲:專業和商業服務業(-2.7萬人)、零售貿易業(-2.4萬人)、休閒與酒店業(-1.87萬人)以及建築業(-1.6萬人)。

總量就業數據先不管,從結構拆解來看,7月有什麼樣的變化?7月政府部門裁減1萬人,私人部門新增就業8.3萬人,低於預期的10萬人。分行業看,醫療保健(+7.9萬人)、零售貿易(+1.6萬人)和金融(+1.5萬人)行業爲本次新增主要貢獻;專業和商業服務(-1.4萬人)、製造業(-1.1萬人)、政府部門(-1萬人)爲主要拖累項。本月就業擴散指數(表徵就業廣度)有所回升,7月爲51.2%,前值47.2%,但過去3個月平均值爲49%,明顯低於2024年的53.8%。

7月私營部門新增的8.3萬個崗位全部來自服務業。製造業較上月削減1.1萬人,自年初以來已減少3.3萬個。醫療保健和社會援助行業增7.3萬個岗位,符合該行業增長速度。專業和商業服務業的就業人數減少1.4萬人;AI技術進步減少人員需求可能是主要背景。

薪資增速和工作時長均提升。全體員工以及生產與非管理員工的每週工時上月均小幅增加,分別至34.3小時和33.7小時,商品生產和服務生產行業均有所提升。同樣,全體員工以及生產和非管理員工的平均時薪上月均上漲0.3%,同比均增長3.9%。

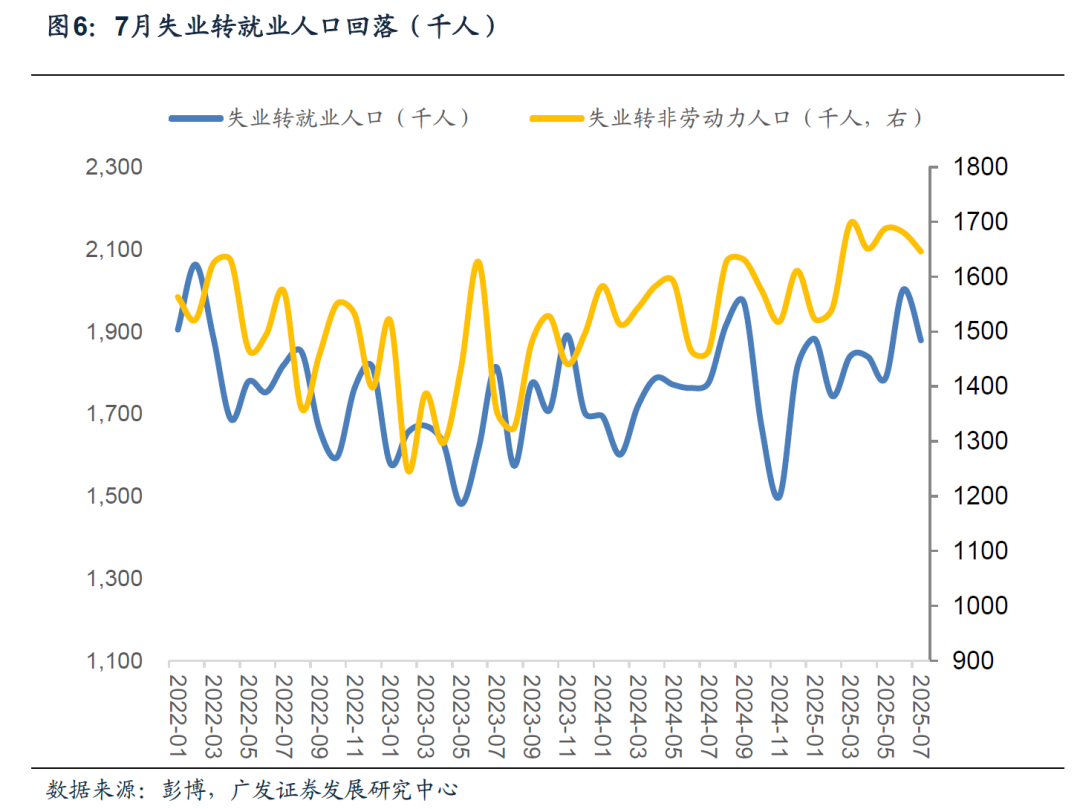

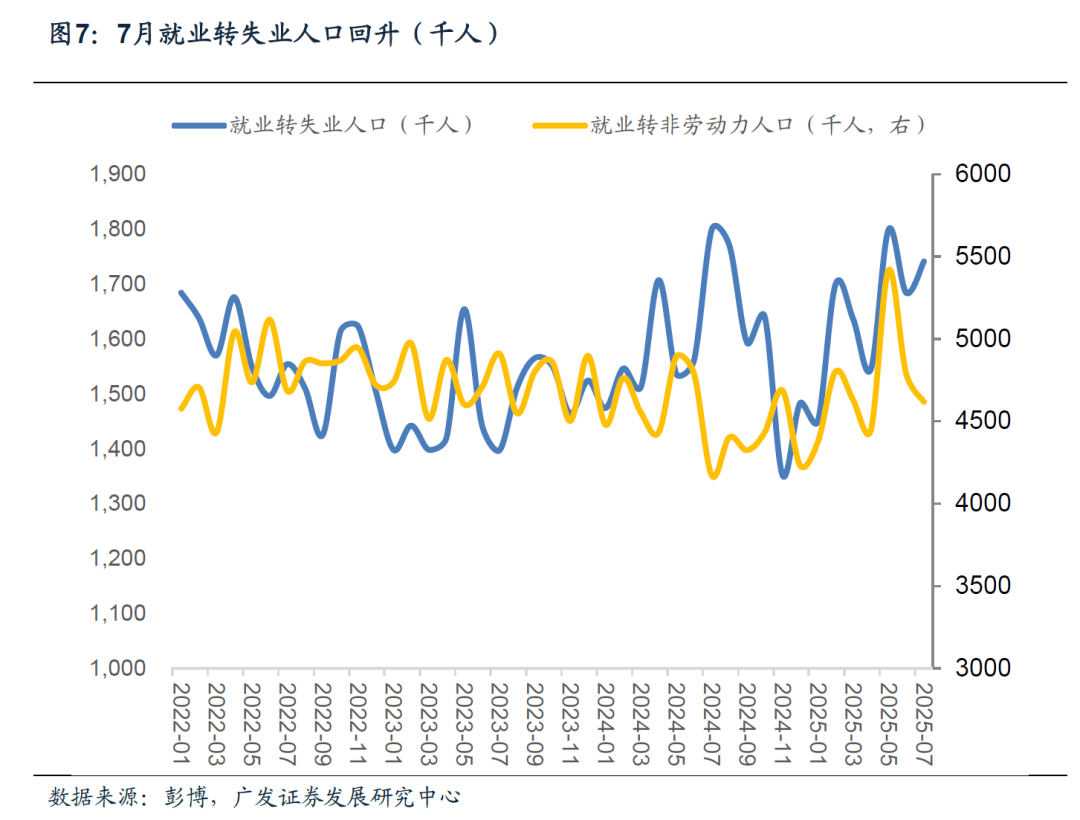

失業率數據相對較爲平滑,整體看是小幅走弱。7月失業率(U3)從前值的4.12%回升至4.25%。新進入就業市場失業率從0.42%上升至0.58%爲主要背景;最關鍵的永久失業率保持在1.11%。但值得注意的是,本月就業轉失業人數顯著回升而失業轉就業人數顯著回落,亦反映住戶調查中就業走弱的趨勢。從2024年年中開始,美國的失業率中樞大致4.1-4.2%的區間徘徊;較前一階段(2022年初起的4%以下)中樞上行,但上行過程相對緩慢。

7月住戶調查數據亦保持穩健失業率(U3)從前值的4.12%回升至4.12%,新進入就業市場人士失業率從0.42%上升至0.58%,爲主要背景;最關鍵的永久失業率保持在1.11%。其中就業人口下降26萬人,失業人口上升22.1萬人,勞動力總人口下降3.8萬人。

就業轉失業人數上升至174.1萬人,前值168.4萬人;失業轉就業人口下降至187.9萬人,前值200.2萬人。

從失業原因來看,新進入就業市場失業率從0.42%上升至0.58%,爲主要背景;最關鍵的永久失業率保持在1.11%。

7月美聯儲議息會議決定不降息,兩名理事Waller和Bowman投了反對票,7月非農數據一定程度支持了他們觀點。市場大幅上調美聯儲9月降息預期,Fed Watch數據顯示9月美聯儲降息概率80.3%,前值爲37.7%。但需要注意的是,這一判斷的不確定性依然較大。7月議息會議時鮑威爾指出在9月會議前,美聯儲“會看到兩份就業和通脹報告”(here are two jobs reports, and two inflation reports between now and the next meeting)。7月非農數據大幅低於預期後,8月如何較難判斷。

鮑威爾在7月議息會議中的表態並不支持快速降息,在被問及如何評估就業市場平衡時,鮑威爾明確表示失業率是最主要的標準(You know, the main number you have to look at now is the unemployment rate because, if it's true that the, you know, demand for workers in the form of,let's call it -- say, payroll jobs, that number has come down, but so has the break even number, kind of in tandem)。

Fed Watch數據顯示9月降息概率升至80.3%,前值爲37.7%。彭博期貨市場隱含全年降息次數爲2.4次,前值爲1.3次。

8月1日當天,非農數據超預期的大幅放緩帶來應激反應,市場對關稅影響下美國經濟的擔憂加大;特朗普罷免統計局負責人的消息亦進一步加劇市場不確定性。美股三大股指均跌,美債收益率回落,美元調整。值得注意的是今年內美元和非美資產的負相關性較高,上半年美元單邊下行,非美資產整體上行;前期美元反彈,7月31日一度至100以上;美元再度階段性轉弱有利於非美資產。

Fed Watch數據顯示9月降息概率升至80.3%,前值爲37.7%。彭博期貨市場隱含全年降息次數爲2.4次,前值爲1.3次。10年期美債收益率下降15bp至4.21%。道瓊斯工業指數當日跌1.23%、S&P500指數跌1.26%,纳斯达克指數跌2.24%。

風險提示:美國經濟因美聯儲快速收緊流動性而陷入深度衰退,導致美聯儲超預期降息或者提前結束縮表;美國債務上限問題升級,導致美債收益率暴跌;歐美銀行儲蓄轉移加速導致信貸收縮幅度超預期

本文轉載自:“郭磊宏觀茶座”微信公衆號;FOREXBNB編輯:陳筱亦。