7月信貸和金融數據有幾個新現象值得關注。一是社融繼續提速而信貸較弱,一定程度上反映了金融週期下半場私人降槓桿、政府加槓桿的趨勢,也有季節性因素的影響。二是雖然7月信貸數據偏弱,但貸款利率低位持平,或反映金融機構經營理念的趨勢性變化,沒有單純地追求“以價換量”。第三,金融投資活躍或是非銀存款大幅多增的重要支撐因素,與股市表現亮眼的現象比較一致。第四,財政支出或是支撐M2增速的重要動力。第五,M1近兩個月的環比增速較高,既有金融投資活躍的影響,也可能與此前4-5月關稅擾動造成的低基數有一定聯繫。基準情形下,我們認爲今年全年M1增速會高於去年,但是M1增速繼續大幅上升的空間有限。綜合來看,3季度貨幣供應的同比增速大概率繼續改善,10月之後這一趨勢的持續性則取決於逆週期政策力度。

7月社融和信貸數據反映了金融週期下行階段私人降槓桿、政府加槓桿的趨勢,也有季節性因素影響。在政府債融資同比多增5559億元的支撐下,新增社融達到1.16萬億元,相比去年同期多增3893億元,社融增速從6月的8.9%小幅上升至7月的9.0%、同比增速仍有小幅上升。7月新增信貸-500億元,較6月有較大的变化。從2023年開始,7月的信貸數據、尤其是計入社融的貸款都不強,單月計入社融的貸款不超過500億元,去年也出現過單月計入社融的貸款爲負的情況。之所以出現以上的數據變化,可能有銀行投放貸款的季節性操作(6月大月、7月小月)、以及地方債務置換的影響,另一方面也反映金融週期下半場私人降槓桿、政府加槓桿的趨勢。在金融週期下行階段,財政擴張是穩增長的抓手。金融週期是指房價與信貸互相加強而形成的長週期。在這個大背景下,今年1-7月新增信貸达到12.9萬億元,考慮債務置換後與去年同期可能大體持平。

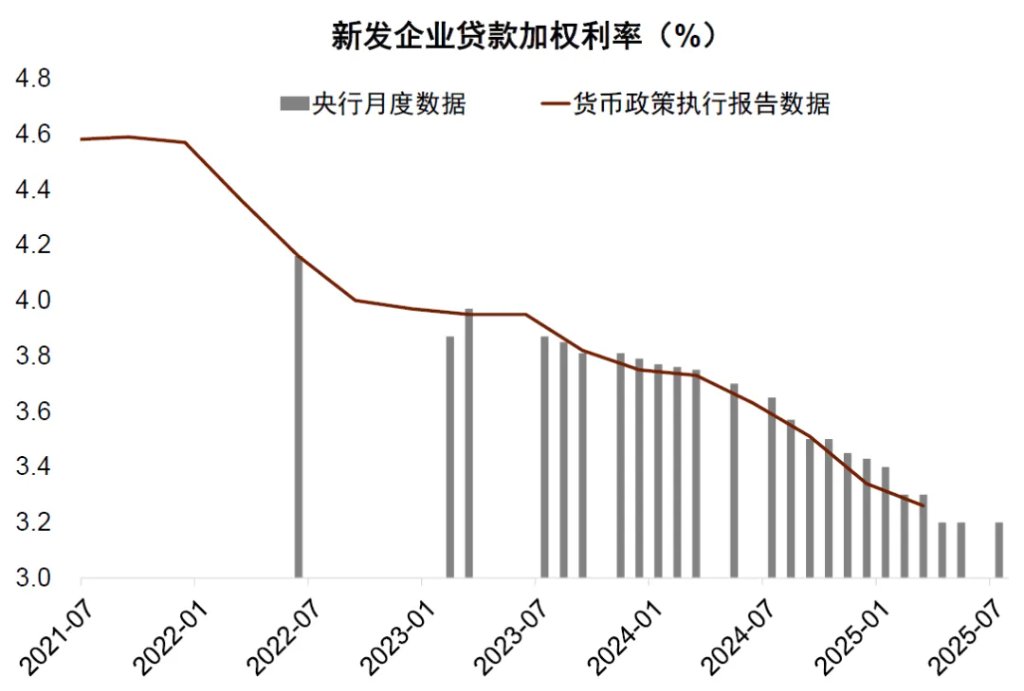

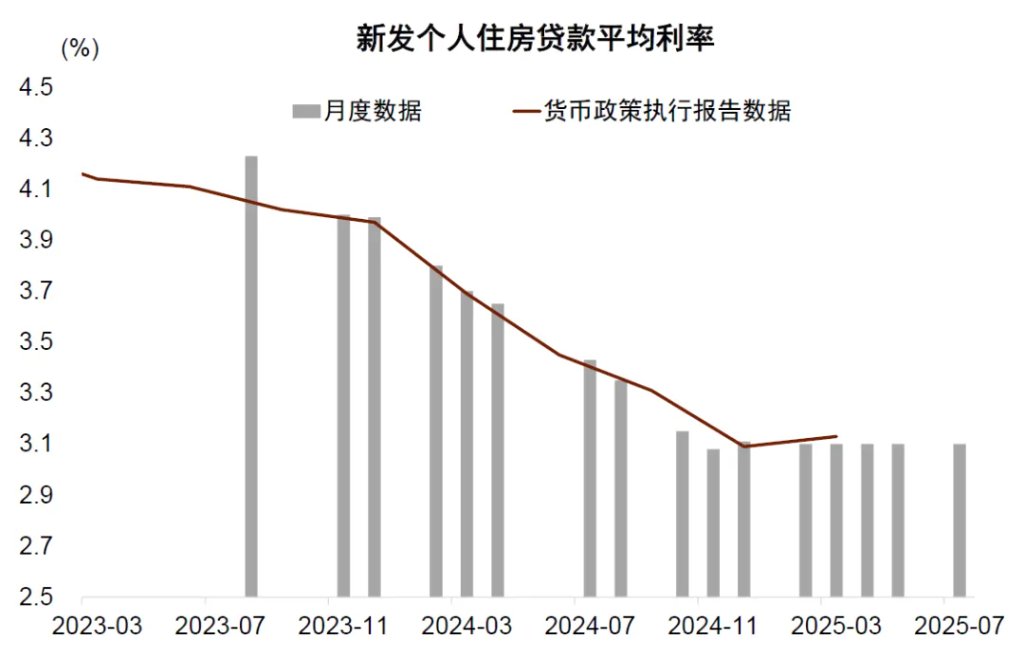

雖然7月信貸數據較弱,但貸款利率低位持平,或反映金融機構經營理念的趨勢性變化,沒有單純地追求以價換量。以往當信貸數據出現較大的下行壓力時,銀行爲了追求信貸規模會壓低貸款利率。然而,今年5月LPR調降以來,我們跟蹤的新發企業貸款利率與新發個人房貸利率低位持平,並未繼續下探。即使7月信貸數據出現了較大波動,但貸款利率基本平穩:7月新發企業貸款利率爲3.2%、新發個人房貸利率爲3.1%,跟今年4月的水平大體一致、在歷史低位持平。這種量價關係的變化或反映出金融機構的經營理念逐步出現趨勢性的調整,即以低價衝量的“規模情結”或有所減弱,轉而更加註重信貸業務的資產質量與可持續性。這與我們在報告《利率底部在哪 | 漫長的週期系列(二)》中觀察到的現象一致:隨着息差的收窄,銀行傾向於提高貸款標準、更加註重資產質量的穩健。

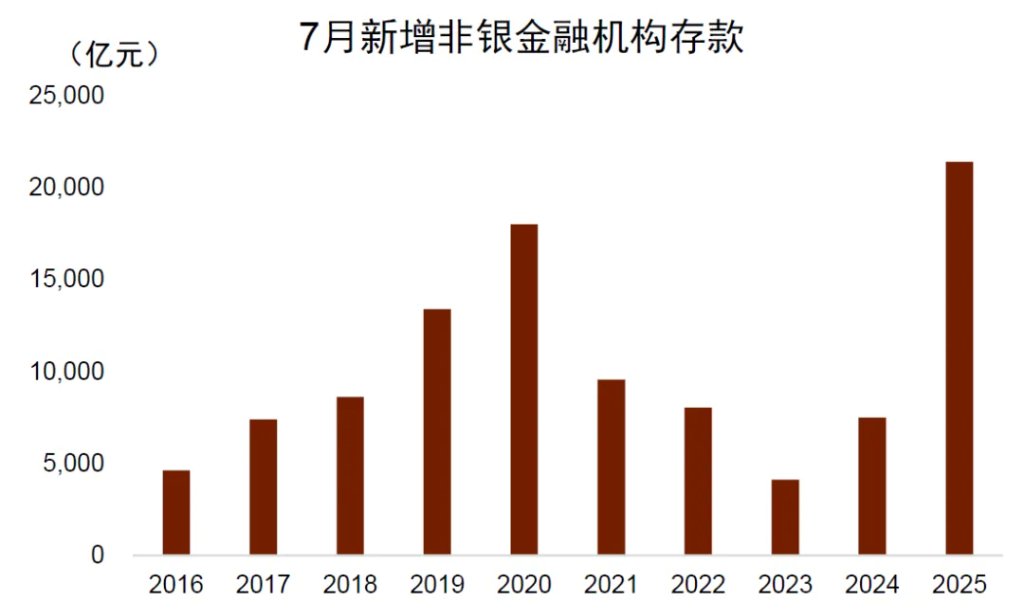

金融投資活躍或是非銀存款大幅多增的重要支撐因素。7月一個突出的特點是新增非銀機構存款較多,7月新增非銀機構存款達到2.14萬億元,同比多增1.39萬億元。這已經不是今年第一次出現非銀金融機構存款大幅多增的情況,今年4月新增非銀金融機構存款也創下過去10年的最高紀錄。我們認爲這或反映出在存款利率下降的大背景下,私人部門的金融投資愈加活躍。考慮到7月國債收益率上升、利率債價格下降,固定收益資產的相對吸引力偏弱,非銀金融機構的新增存款有可能更多流向了股票市場。

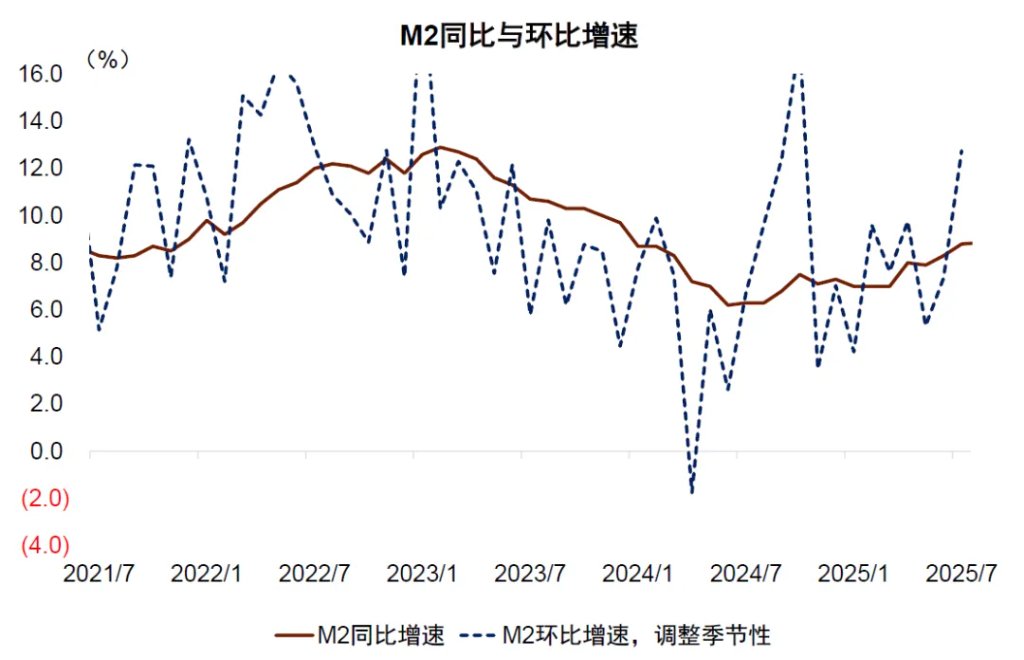

財政或是支撐M2增速的重要動力之一。7月M2同比增速達到8.8%,較上月水平繼續上升。調整季節性後,M2的環比增速也不弱,7月年化環比增速達到12.8%,部分原因可能是財政存款投放有所加速。7月政府債融資同比多增5559億元,但是財政存款同比僅多增1247億元,財政存款的同比增速也沒有繼續上升,說明財政存款投放邊際可能有所加速。在私人去槓桿的大背景下,財政是支撐貨幣增速的重要驅動力。

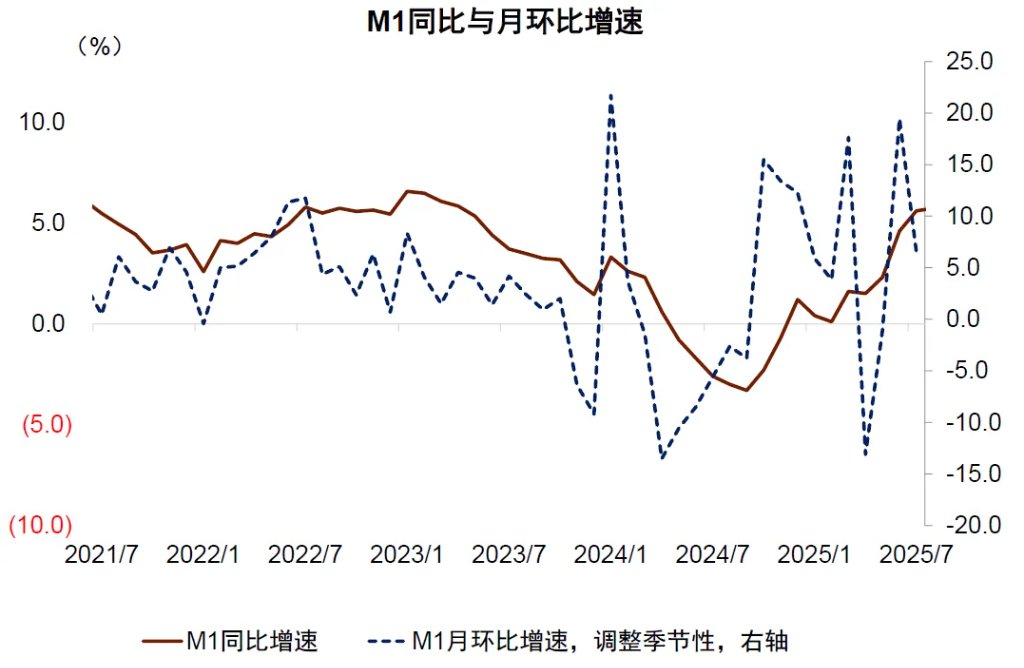

最令市場關注的可能是M1的增速,M1增速在最近兩個月的同比增速上升、環比增速也不弱,究竟該怎麼理解M1增速的趨勢?7月M1增速達到5.6%,較上月繼續上升,年化月環比增速超過6%。我們傾向於認爲,M1近兩個月的環比增速既有金融投資活躍的影響,也可能與此前4-5月關稅擾動造成的低基數有一定聯繫。今年4-5月,M1季節性調整後的月環比增速出現了連續負增長,或與4月上旬到5月中旬出口產業鏈受到美國關稅預期的影響有關,在關稅影響下,企業經營預期不穩,暫停備貨、生產或導致對活期存款的需求明顯下降。因爲今年4月M1年化下降13.1%,幾乎接近於去年4月打擊資金空轉時的M1跌幅,我們傾向於認爲这种跌幅反映的是外生冲击而非内生变化。隨着中美經貿談判落地,出口預期有所恢復,今年6月M1環比增速相對較高,但7月已經有所回落。因此,基準情形下,我們認爲今年全年M1增速會高於去年,但是M1增速繼續大幅上升的空間有限。

綜合來看,3季度貨幣供應的同比增速大概率繼續改善,10月之後這一趨勢能否持續則有待政策進一步支撐。考慮到去年的低基數、以及增速仍然較高的財政存款,我們預計3季度貨幣同比增速的改善仍有一定延續性,M2同比增速高點有可能達到9%以上,M1增速高點有可能達到6%左右,而社融增速大概率平穩運行、繼續上升的空間有限。貨幣是銀行的負債端,信貸與部分政府債在銀行的資產端,負債端的增長需要資產端的支撐。在私人去槓桿的大背景下,4季度後貨幣能否維持健康增長,宏觀政策對資產端的支持將起到更重要的作用。

圖表1:7月社融同比和環比增速均上升

資料來源:Wind,中金公司研究部

圖表2:4月以來新發企業貸款利率低位持平

資料來源:Wind,中金公司研究部

圖表3:新發個人住房貸款利率也未繼續下探

資料來源:Wind,中金公司研究部

圖表4:7月非銀存款同比大幅多增,金融投資活躍或是重要因素

資料來源:Wind,中金公司研究部

圖表5:7月M1同比增速繼續上升,環比增速也較高,或與4-5月關稅擾動造成的低基數有關

資料來源:Wind,中金公司研究部

圖表6:7月M2增速繼續上升,財政投放加速或是重要支撐

資料來源:Wind,中金公司研究部

本文作者:周彭、張文朗、黃文靜,來源:中金點睛,原文標題:《中金:金融數據中的幾個新現象——7月金融數據點評》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。