FOREXBNB獲悉,乘聯分會發布的數據顯示,4月1日-4月27日,全國乘用車新能源市場零售72.8萬輛,同比去年4月同期增長24%,較上月同期下降10%,全國新能源市場零售滲透率52.3%,今年以來累計零售314.8萬輛,同比增長33%;全國乘用車廠商新能源批發84.6萬輛,同比去年4月同期增長25%,較上月同期下降6%,新能源廠商批發滲透率53.9%,今年以來累計批發369.5萬輛,同比同期增長38%。

4月1-4月27日,全國乘用車市場零售139.1萬輛,同比去年4月同期增長10%,較上月同期下降10%,今年以來累計零售651.8萬輛,同比增長7%;全國乘用車廠商批發156.9萬輛,同比去年4月同期增長10%,較上月同期下降16%,今年以來累計批發784.7萬輛,同比增長11%。

1.2025年4月全國乘用車零售市場平穩

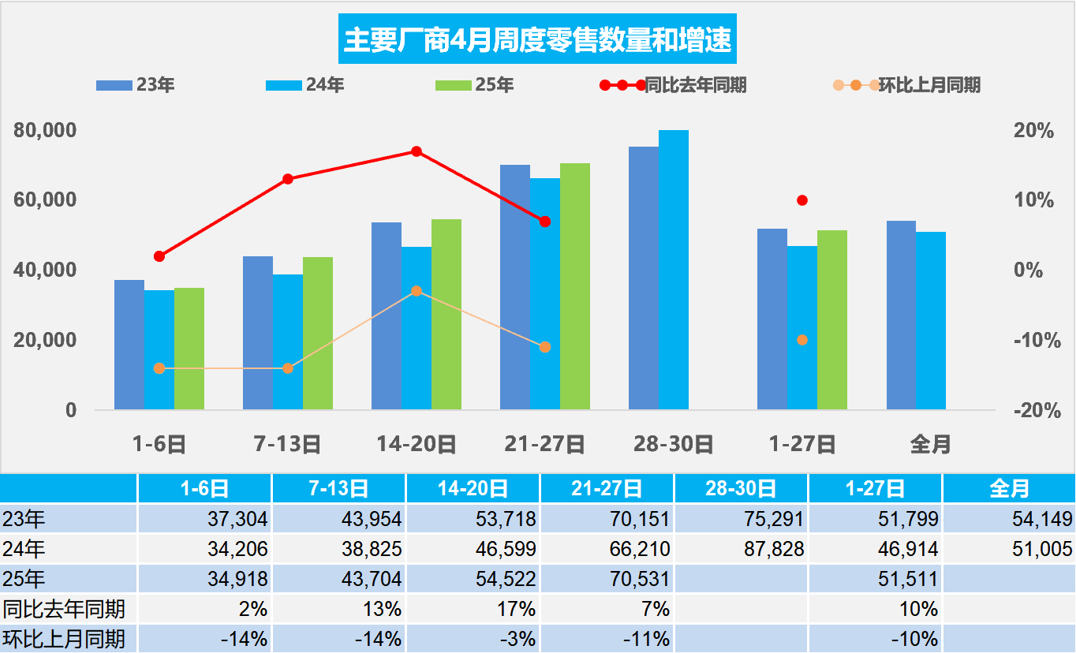

4月第一週全國乘用車市場日均零售3.5萬輛,同比去年4月同期增長2%,較上月同期下降14%。

4月第二週全國乘用車市場日均零售4.4萬輛,同比去年4月同期增長13%,較上月同期下降14%。

4月第三週全國乘用車市場日均零售5.5萬輛,同比去年4月同期增長17%,較上月同期下降3%。

4月第四周全國乘用車市場日均零售7.1萬輛,同比去年4月同期增長7%,較上月同期下降11%。

4月1-27日,全國乘用車市場零售139.1萬輛,同比去年4月同期增長10%,較上月同期下降10%;今年以來累計零售651.8萬輛,同比增長7%。

在國家促消費和多省市對應的促消費政策共同推動下,春季車展線下活動將全面活躍市場氣氛並將加速聚攏人氣。4月初的新品上市極其活躍。廠商“一口價”策略、“0息”購車金融方案等一系列促銷優惠活動繼續。近期終端智駕推廣對銷量拉動效果一般,各家爲了搶抓以舊換新政策機會,很多都推出廠商端的置换、報廢補貼,效果較好。

由於外部環境的劇烈變化,且出現超預期的普遍加關稅的巨大外部變盤壓力,消費心態也受到一定的影響,但國家早有促進內需的政策導向,因此我們的發展靠“內、外需”共同推動的趨勢日益明顯,乘用车市场稳內需的效果已经持续体现。隨着一季度經濟持續走穩,4月乘用車市場零售走勢平穩向好。

2.2025年4月全國乘用車廠商銷量平穩

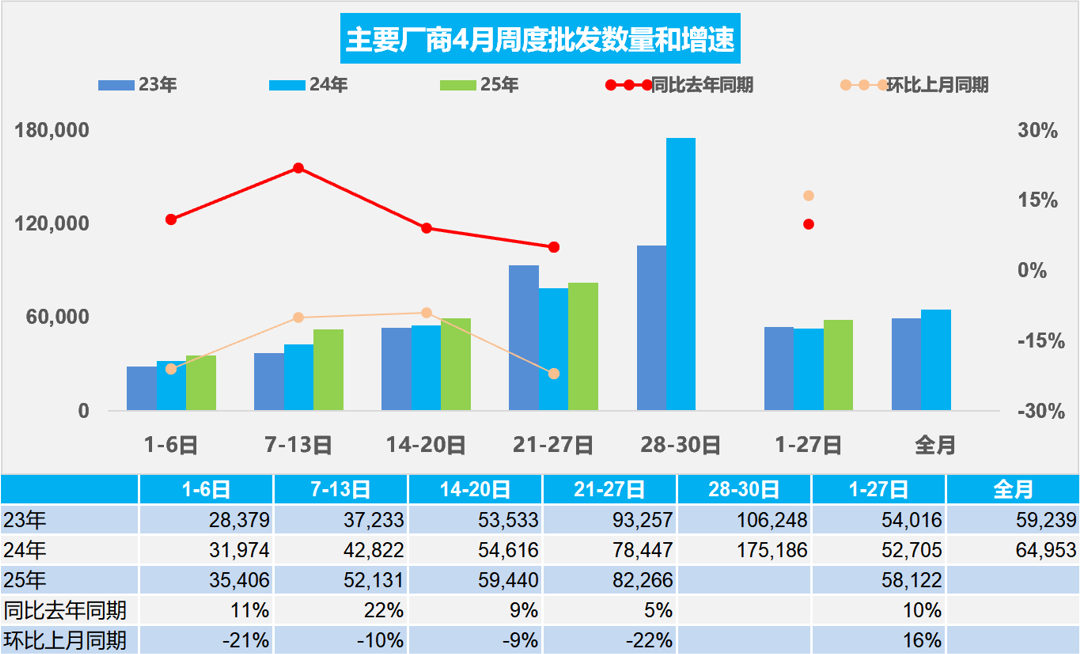

4月第一週全國乘用車廠商日均批發3.5萬輛,同比去年4月同期增長11%,環比上月同期下降21%。

4月第二週全國乘用車廠商日均批發5.2萬輛,同比去年4月同期增長22%,環比上月同期下降10%。

4月第三週全國乘用車廠商日均批發5.9萬輛,同比去年4月同期增長9%,環比上月同期下降9%。

4月第四周全國乘用車廠商日均批發8.3萬輛,同比去年4月同期增長5%,環比上月同期下降22%。

4月1-27日,全國乘用車廠商批發156.9萬輛,同比去年4月同期增長10%,較上月同期下降16%;今年以來累計批發784.7萬輛,同比增長11%。

2025年4月共有22個工作日,與去年4月持平,有利於車市產銷平穩增長。2024年春季的價格戰帶來2-3月市場嚴重低迷,隨着2024年報廢更新政策在4月24日落地實施,去年4月後的車市逐步恢復增長,今年4月仍有一定低基數的促進效果。

近期合資燃油車發力,隨着新能源佔比過半,合資企業努力調整渠道、產品、廣宣等,尤其是頭部合資,近期取得尚可的業績,并且合资未来新產品陆续发布技术路线,2025年有探底反彈趨勢。

中國汽車出口美國佔比微乎其微,尤其是自主品牌完全沒有在美國銷售,因此中國生產的自主品牌汽車不會受到美國加關稅的影響;2025年4月中國乘用車市場銷量目前保持穩步增長,新能源汽車將成爲主要驅動力,傳統燃油車市場則繼續萎縮。政策支持、技術進步和消費升級將是推動市場發展的關鍵因素,減少對燃油車歧視性政策實現“油電同強”對穩定國內外車市銷售將有更好的推動作用。

3.2025年1-3月汽車行業收入破2.4萬億增長8%、成本增長9%、利潤下降6%、利潤率3.9%

隨着消費品以舊換新政策加力擴圍,多元化消費場景不斷創新,帶動相關產品所在行業及鏈條行業效益向好。一季度工業企業利潤由降轉增,汽車行業拖後腿。一季度,全國規模以上工業企業利潤由上年全年同比下降3.3%轉爲增長0.8%,扭轉了自上年三季度以來企業累計利潤持續下降的態勢。3月份,規模以上工業企業利潤由1—3月份下降0.3%轉爲增長2.6%,企業當月利潤有所改善。

其中,在汽車置換更新補貼政策帶動下, 2025年1-3月汽車生產751萬輛,汽車行業收入24,022億元,同比增長8%;成本21,119億元,增長9%;利潤947億元,同比下降6%;汽车行业利潤率3.9%,相对于下游工业企业利潤率5.6%的平均水平,汽車行業仍偏低。其中,3月汽車行業收入9,214億元,同比增長7%;成本8,142億元,增長9%;利潤327億元,同比下降28%;汽车行业利潤率3.5%。汽車行業需要有效的降本增效,加大成本控制水平。

因此中央及各級政府積極穩定燃油車消費,推動報廢更新的更強力實施,期待“油電同權”推動“油電同強”,未來汽車行業總體形勢必能持續穩中向好。

4.2025年1-3月中國佔世界汽車份額33%

2025年3月世界汽車銷量達到875萬輛,同比增長5%。2025年3月較2018年3月峯值下降5%,處歷年的中位水平。2025年1-3月銷量2,264萬輛,同比增長5%。中國2025年1-3月達到世界汽車的33%份額,中國车企年初较低是春节因素的正常体现。隨着政策刺激效果顯現,3月开始中國车市走强。

中國自主品牌全面提升世界份額。比亞迪、吉利、奇瑞、長安等自主表現較強。除了鈴木和塔塔等印度市場較好的因素促進,其它國際品牌份額2024年全面較大的下滑。2025年初因爲中國春節因素和美國加稅的風險,美國市場異常走強,因此部分國際車企年初較強。近期的新能源發展迅速,中國自主車企走勢較強,比亞迪达到世界第6位,吉利第9位。

5.2025年俄羅斯市場銷量跟蹤與自主走勢

2024年的俄羅斯汽車總體銷量達到183萬輛,同比增長91%,2025年3月達到9.2萬輛的水平,同比下降46%,環比增長2%。2025年1-3月俄羅斯車市的累計銷量28.3萬輛,同比下降28%。

中國車企2021年初在俄羅斯市場已經逐步崛起的狀態,但份額在5%左右;2023年中國車企抓住了俄罗斯国内市场需求相对旺盛,而供給不足的特徵,實現了突破50%的份額;2024年6-9月自主品牌在俄羅斯的月度份額又突破了60%,实现了中國車企强势增长的表现,但2024年四季度自主份額持續下行,2025年1-3月微降到55%。

2025年3月俄羅斯汽車銷量下滑的主要原因包括報廢費率提升、貸款利率上升、消費者心理變化以及市場供需關係失衡等。?首先是報廢費率的提升和貸款利率的上升對銷量產生了負面影響。報廢費率的提高導致車價普遍上漲10%-15%,而汽車貸款利率飆升至18%,這些都增加了消費者的購車成本,降低了購車意願?。其次由於國際品牌如現代、豐田、雷諾等有迴歸市場的傳聞,部分消費者選擇觀望,期待“原裝進口”車型的重啓,這種心理變化使得俄羅斯市場銷量進一步受到影響?。目前俄羅斯汽車市場的庫存量高達80萬輛,這反映了“制裁替代”戰略帶來的困境。大量湧入的中國汽車在消費升級和產品定位上不匹配,俄羅斯的主流輿論對中國自主車型的負面信息較多,導致消費者對這些汽車的反應冷淡?,庫存暴增。

2023年中國出口俄羅斯100萬輛車,自主的俄羅斯市場銷量48萬輛,銷量是中國自主出口量的48%。2024年中國出口俄羅斯128萬輛車,自主的俄羅斯市場銷量107萬輛,自主的俄羅斯市場銷量是中国自主出口量的84%。2025年1-3月中國出口俄羅斯12.3萬輛車下降39%,自主品牌俄羅斯銷量15.7萬輛,當地銷量是中國出口的128%,終於實現了小幅去庫存的走勢。

2022年以來,俄羅斯車市環境劇烈波動和競爭格局變化對中國自主車企帶來巨大的市場機會,也使自主品牌在與國內合資車企競爭中有巨大的海外利潤支撐實現了強勢增長。但2024年11月以來俄羅斯進口車報廢稅政策影響銷量較大,導致2025年1-3月中國汽車出口俄羅斯負增長16%,俄羅斯車市銷量大幅下降,大部分中國車企的俄羅斯銷量同比下降。