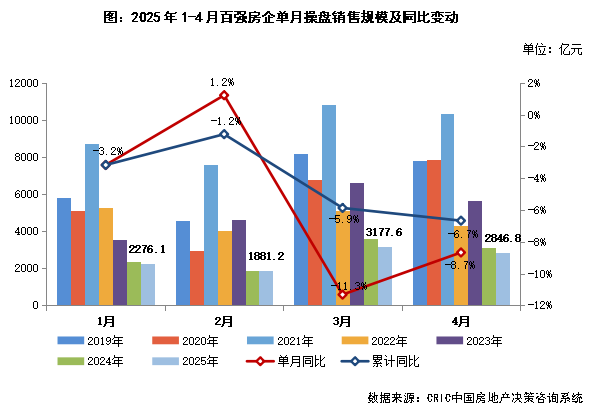

FOREXBNB獲悉,5月7日,克爾瑞地產研究發佈房企4月月報。其中指出,2025年4月,中國房地產市場整體保持低位運行,延續止跌回穩態勢。4月,TOP100房企實現銷售操盤金額2846.8億元,環比降低10.4%、同比降低8.7%,單月業績規模保持在歷史低位。

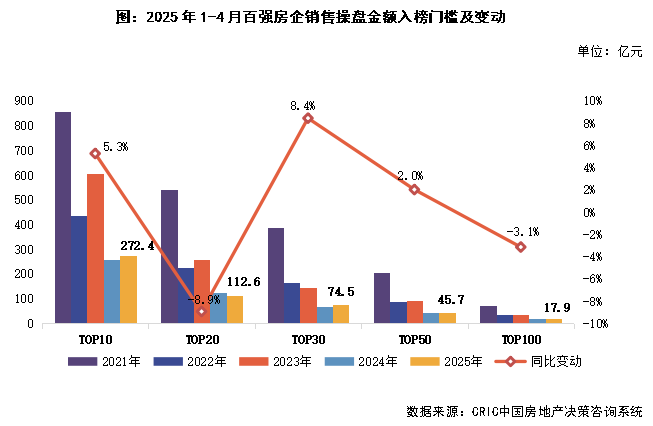

2、2025年4月,百強房企各梯隊銷售門檻變動出現一定分化。其中,TOP20房企銷售操盤金額門檻同比降低8.9%至112.6億元。TOP10、TOP30和TOP50房企的銷售操盤金額門檻均有不同程度提升。而TOP100房企的門檻則降低3.1%至17.9億元。

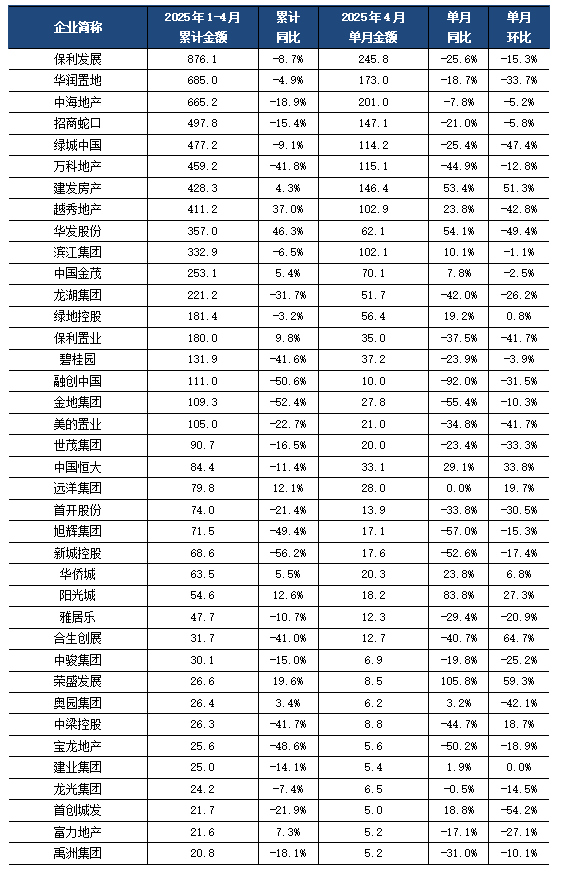

3、從企業表現來看,2025年4月近半數百強房企單月業績同比提升,其中23家企業單月業績同比增幅大於30%。如建發房產、華髮股份(600325.SH)、越秀地產(00123)、中國金茂(00817)、電建地產、能建城發、中國中鐵(00390)、深業集團等房企表現較好,單月和累計業績均實現明顯增長。

企業拿地

頭部房企拿地積極 銷售TOP10房企拿地金額佔到百強的70%

核心觀點:

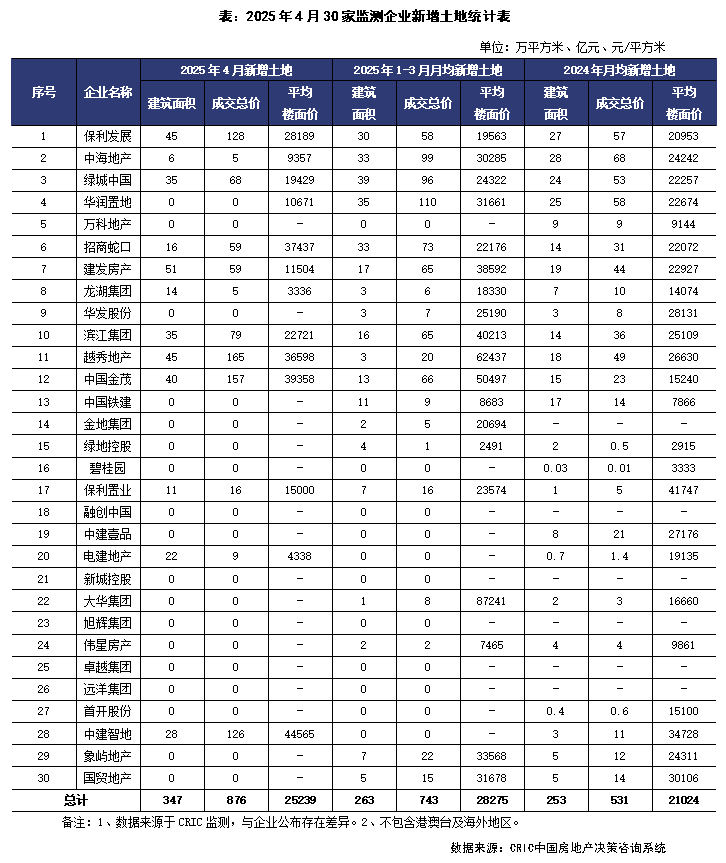

1、重點監測企業投資延續積極的態度。4月,重點監測30家房企單月投資金額(全口徑)876億元,環比增長6.5%,同比上升99.6%,其中因越秀地產、中國金茂、中建智地等聯合體以底價126億元竞得北京朝阳地块,帶動越秀、金茂單月拿地金額超過150億,保利發展在杭州、廈門等地積極參拍,單月拿地128億,濱江則持續重倉杭州。

2、銷售百強投資集中度維持高位,拿地銷售比0.3。前4月仍有超6成百強房企未拿地,整体百强房企拿地銷售比稳定在0.30,較2024年末提升0.13。聚焦到銷售TOP10企業來看,1-4月銷售Top10拿地金額佔百強比重爲70.5%,投資高度集中在頭部企業。具体企業來看,招商、綠城、建發、越秀、濱江和金茂拿地金額排名與銷售排名相近,金茂、濱江、綠城拿地銷售比均超0.7,建發、招商和越秀拿地銷售比超0.5,央國企投資聚焦核心一二線優質地塊,濱江集团则继续深耕大本营。

3、重點城市土拍熱度仍能維持,投資集中度將持續走高。2025年1-4月,土地市場依舊呈現顯著分化特徵。以北京、杭州、廣州、南京爲代表的一線城市及強二線城市土地成交溢價率持續攀升,核心區位優質地塊頻現高溢價成交現象。從房企角度來看,頭部房企持續強化對高能級城市優質土地資源的戰略性增儲,重點地塊參拍企業數量增加且出價競爭激烈。

值得注意的是,三四線城市市場復甦動能依然不足,中小型房企受制於流動性壓力持續收縮投資半徑。這種投資格局預計將驅動優質土地資源持續向頭部企業聚集。

企業融資

單月總量仍處於低位 成本維持較低水平

核心觀點:

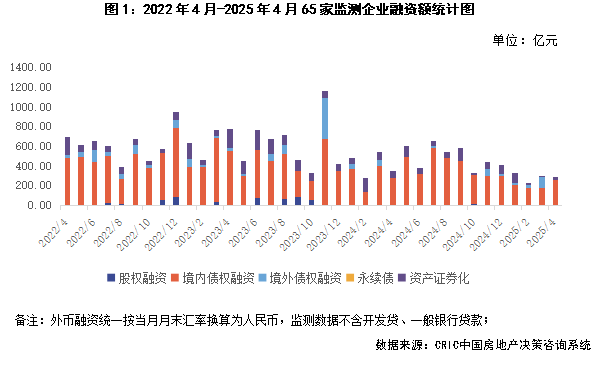

1、融資總量:2025年4月65家典型房企的融資總量为286.83億元,環比減少2.7%,同比減少16.8%,单月融資總量仍处于近年低位。從全年的累計數據來看,65家典型房企的累计融資總量为1127.39億元,同比減少31.8%。在融資結構方面,本月房企境內債權融資261.37億元,環比增加45.8%,同比減少5.5%;沒有企業進行境外債權融資;資產證券化融資25.46億元,同比減少62.6%,環比增加108.2%。

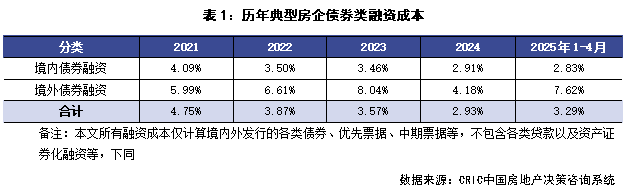

2、融資成本:2025年1-4月65家典型房企新增债券类融資成本为3.29%,較2024年提升0.36個百分點,其中境外债券融資成本7.62%,較2024年全年提升3.44個百分點,境内债券融資成本2.83%,較2024年全年降低0.08個百分點。單月來看,本月沒有企業境外發債,由於境內發行債券的企業主要是華潤、中海、信達地產等國央企,因此境内债券融資成本环比降低了0.42個百分點至2.69%,整体继续保持較低水平。

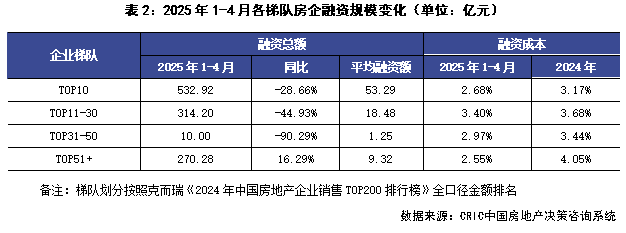

3、企業表現:本月融資總量最大的企業是華潤置地,企業在本月發行了兩筆共45億元的中期票據。從企業梯隊來看,2025年1-4月TOP10房企的平均融資額爲53.29億元,是所有梯隊中最多的。TOP51+房企的平均融資額爲9.32億元,同比增長16.29%,该梯队是唯一一个融资规模同比增長的梯队。從融資成本來看,TOP51+梯隊的房企融資成本最低,爲2.55%,較2024年全年融資成本降低了1.5pct,降幅也是最大,同時比融資成本最高的TOP11-30的房企低0.85pct。

組織動態

格力地產、華髮股份高層重組 象嶼地產區域架構集約化整合

核心觀點:

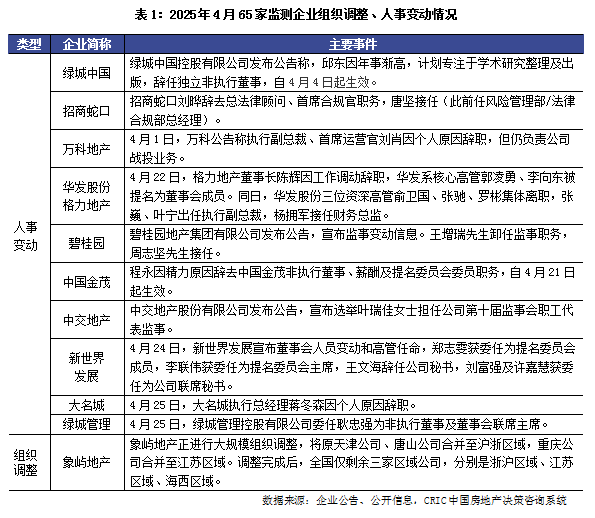

4月房地產行業組織調整動作依然頻繁,人事變動聚焦高層更迭與董事會架構優化,組織架構則圍繞區域整合展開,企業通過“換血”與資源重組,積極應對市場下行壓力,尋求降本增效與戰略轉型的新路徑。

1、人事變動方面,格力地產與華髮股份上演跨企人事聯動與高層重組。

4月15日,格力地產(600185.SH)發佈公告稱,珠海市國資委將珠海投資控股有限公司(海投公司)100% 股權無償劃轉至華髮集團,至此,格力地產成为华发集团旗下的三级子公司。隨後,4月22日,格力地產董事长陈辉因工作调动辞职,華髮系核心高管郭凌勇、李向東被提名爲董事會成員,顯示出企業間戰略協同的深化意圖。同日,華髮股份三位資深高管俞衛國、張馳、羅彬集體離職,張巍、葉寧出任執行副總裁,楊擁軍接任財務總監,高層團隊的結構性調整或爲後續業務整合與戰略升級鋪路。

值得關注的還有萬科地產、綠城代建板塊高管離職與接任。

萬科地產執行副總裁、首席運營官劉肖於4月1日因個人原因辭職,但仍負責公司戰投業務,這一變動可能會對萬科的日常運營管理決策流程產生一定影響,戰投業務的持續開展將備受關注。綠城管理(09979)於4月25日委任耿忠強爲非執行董事及董事會聯席主席,以進一步充實管理力量,爲代建業務擴張注入新動能。

2、組織變動方面:象嶼地產進行區域架構集約化整合。

象嶼地產將原天津公司、唐山公司併入滬浙區域,重慶公司併入江蘇區域,全國區域公司精簡至三家。整合後,企業將集中資源聚焦核心區域,依託區域規模效應降低運營成本。