國家統計局發佈2025年1-3月宏觀經濟和房地產數據。得益於政策效應持續釋放,生產供給較快增長,新質生產力加快培育,國內需求不斷擴大,國民經濟實現良好開局。工業增加值、服務業、消費品零售額增長均較上年全年有所加快。

地產行業進一步企穩,商品房銷售規模同比降幅持續收窄,房價下降城市數量創2023年下半年以來新低,住宅待售面積迎來環比轉降。得益於中央和地方主管部門在供給側的有力調整,2025年一季度土地成交量僅爲新房交易量的六成左右,再加之收儲閒置用地和存量住房的推進,房企和購房者預期正在持續轉好。

基於中央部委明確穩市場的最新導向,以及土地、新房、二手房市場交易數據的共同企穩,2025年上半年交易量、房價、庫存等指標有望持續向好。

01 成交規模指標持續修復 保持止跌回穩積極勢頭

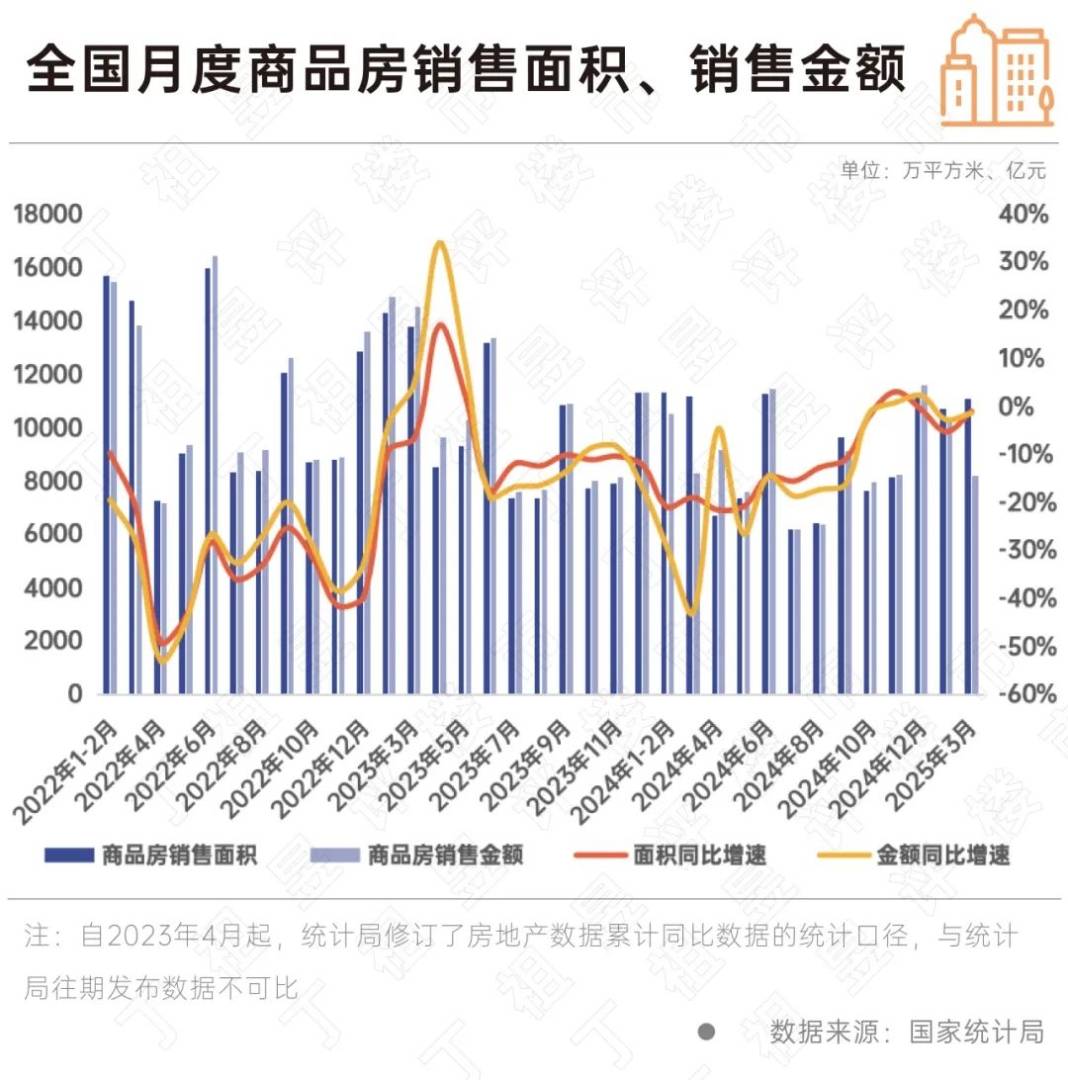

國家統計局數據顯示,3月全國新建商品房銷售面積1.1億平方米、銷售額8222億元,同比降幅均只有1%,自2024年10月份以來,單月商品房銷售面積同比降幅已經連續6個月低於5%,爲2021年下半年以來首次出現,需求側築底企穩信號愈加明確。2025年一季度商品房成交面積同比下降3%,創近21個月累計同比降幅新低。

CRIC數據顯示,3月份,一二線城市交易規模持續同比增長,北京、廣州、深圳、寧波、南京、蘇州等同比增幅均超過20%。北京核心區改善盤入市帶動結構性放量,單月成交衝高至超過50萬平方米,一季度累計同比正增21%。3月房企推盤積極性穩步回升,加之營銷力度增強,29個重點城市3月平均開盤去化率爲45%,環比上升11pcts,同比上升19pcts,延續復甦走勢。2025年3月以來,中央部委多次明確發聲,將繼續推動房地產止跌回穩,在賦能好房子建設的同時,也要加強對於城市更新工作的支持,並在促消費文件中首次強調穩樓市。得益於中央政策面的有力扶持,以及地方政府在房貸額度、首付比例、稅費減免、購房補貼、以舊換新等多方面的穩市場政策護航,核心城市需求側指標率先向好。2025年一季度核心30城一二手成交總量同比增長17%,3月份整體來訪、認購迎來普漲。

02 二手房交易大幅增長,拉動一二手成交總量增長10%

在自然資源部的4月份例行新聞發佈會上,公佈了不動產登記相關數據,包括新建商品房轉移登記、存量商品房登記等房地產關鍵數據。其中存量商品房登記件數更是尤爲關鍵,爲當下鮮見官方公開披露的全國二手房交易規模數據。

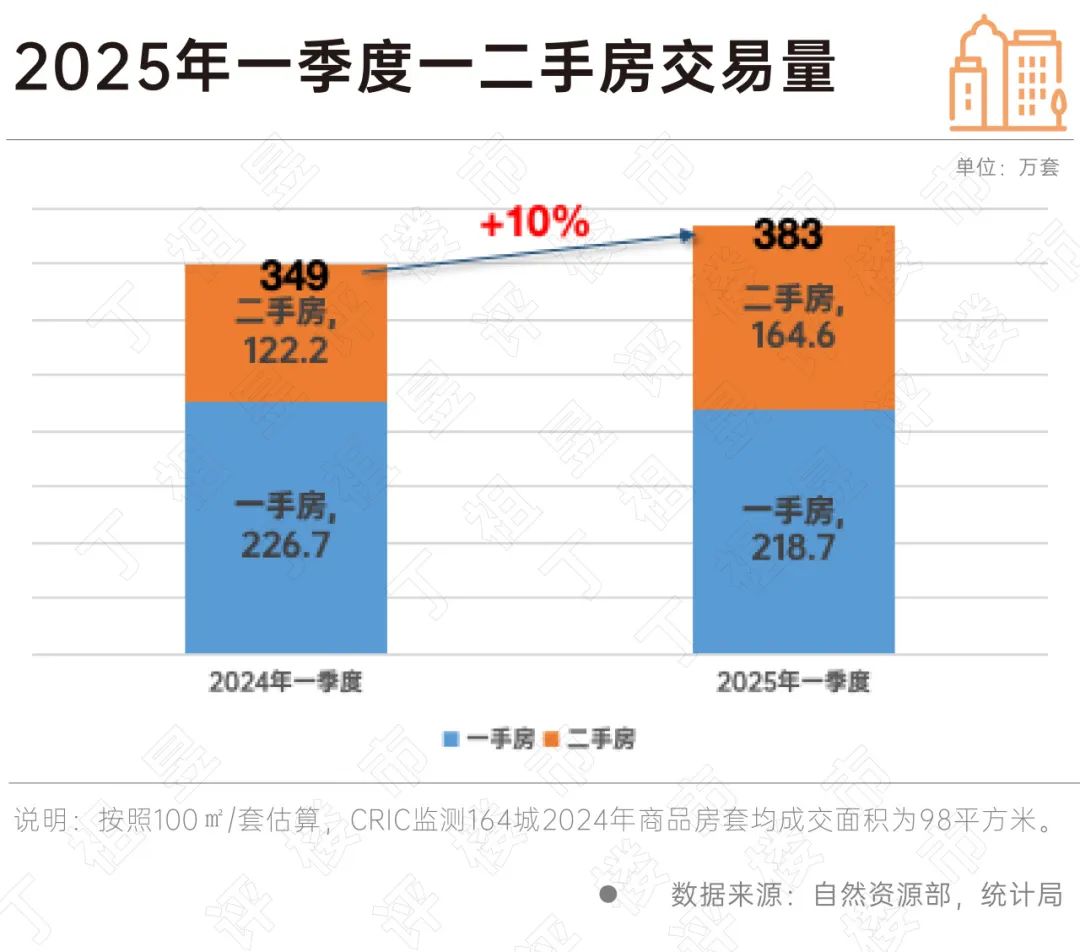

2025年一季度,存量商品房(二手房)轉移登記同比大幅增長34.7%,達到164.6萬件。而據統計局數據,同期商品房成交同比小幅回落3%,2.2億平方米,大約219萬套。相比一季度一手房的持續築底而言,二手房市場率先發出了回穩信號。

與克而瑞研究中心之前的判斷一致,得益於限售、限購的解綁,以及以舊換新、帶押過戶等政策的推動,作爲大部分改善性需求的“發起點”以及更加適合剛需的“所見即所得+低總價門檻”。在交易規模指標上,繼2024年率先企穩之後,2025年二手房市場先一步迎來了大幅上漲,並拉動2025年一季度一二手房成交總量達到383萬套,同比增長10%。2025年初房地產市場也正式迎來了交易規模的企穩信號。

03 一手房價環比下降城市數量創新低 一線城市連續5個月環比上漲

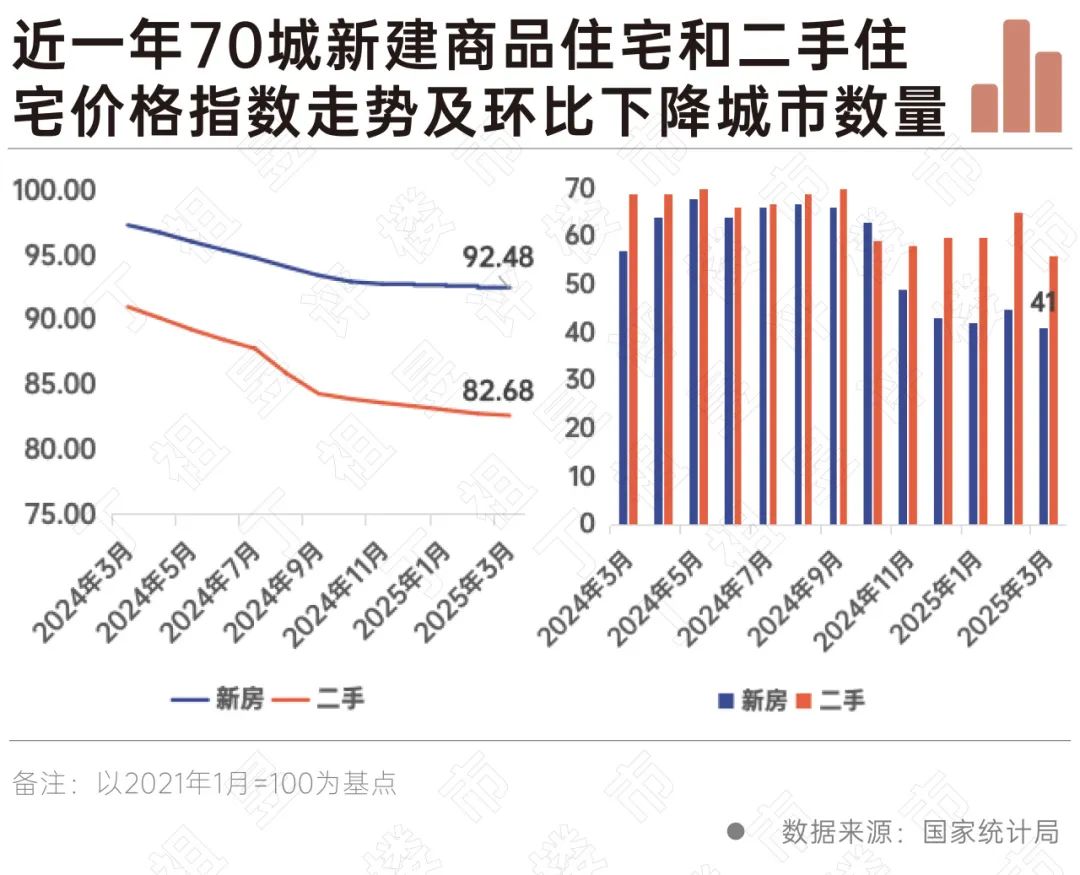

以2021年1月爲基點來看70城新建商品住宅和二手住宅價格指數走勢,3月份房價環比回落速度已收窄至0.2%以內。統計局發佈數據顯示,各線城市商品住宅銷售價格同比降幅均繼續收窄,一手房價格同比下降5.0%,降幅連續5個月收窄,二手房價格同比下降7.3%,降幅更連續6個月同比收窄。其中,上海一手房價格上漲5.7%,北京、廣州和深圳分別下降5.7%、7.2%和3.9%。

環比來看,3月份有34個城市一手房價環比止跌,創2023年下半年以來的新高。一線城市新建商品住宅房價指數連續5個月處於正增長區間,其中,上海和深圳分別上漲0.7%和0.1%,上海也是3月一手房價格環比漲幅最高的城市,北京和廣州分別下降0.2%和0.1%。二線城市新建商品住宅銷售價格環比持平,與上月相同。三線城市新建商品住宅銷售價格環比下降0.2%,降幅收窄0.1個百分點。新建商品住宅銷售價格環比上漲城市有24個,比上月增加6個,自2024年11月以來,一手房房價持平或上升的城市已經連續5個月超过20個;二手住宅環比上漲城市有10個,也比上月增加7個。

在3月份發佈的2025年政府工作報告中,“穩住樓市股市”首次被寫入政府工作報告總體要求,並指出房地產是居民資產配置的重要部分,穩資產價格可釋放財富效應。隨後發改委發佈提振消費專項行動方案,首次在促消費文件中強調穩樓市,提出要更好滿足住房消費需求,促進相關稅費、公積金政策優化,且兼顧供給側與庫存調降,要求加快實施城中村改造、舊改,推進專項債收儲。

金融監管總局明確:將加大個人消費貸款投放力度,央行也提及要加大存量商品房和土地盤活力度,推動房地產止跌回穩。隨着穩房價被提到更爲重要的位置上,預計年內地方層面將進一步落實“去庫存、松信貸、財稅補貼”舉措,穩定居民價格預期,以“好房子”標準推動價值重構,支撐房產價格中樞,加強保交房,落實融資“白名單”等防风险舉措。得益於消費端的金融和稅費支持,以及加大庫存處置、減少土地供應對供求預期的改善,越來越多城市正在迎來房價指標的築底信號。

04 開發投資額與土地成交同幅變動 促供求平衡點加快到來

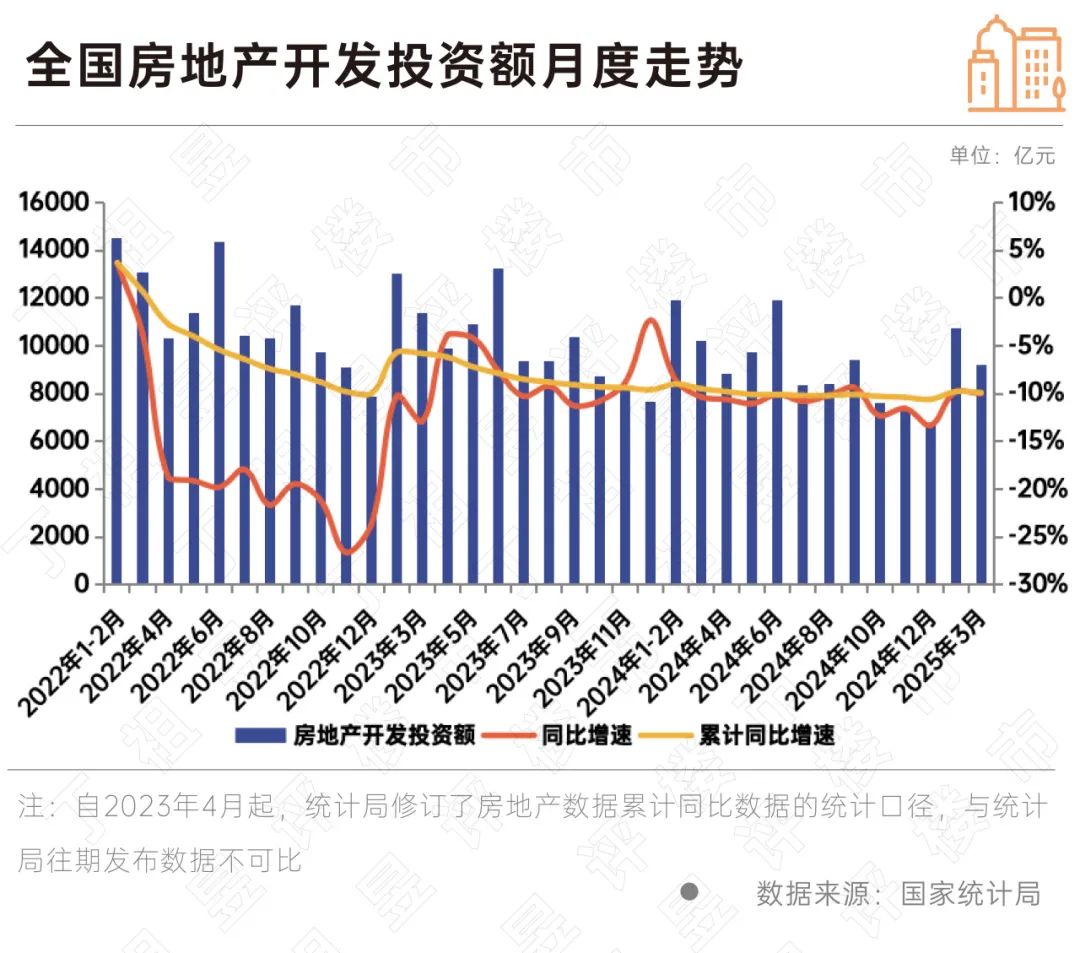

國家統計局數據顯示,2025年1-3月份,全國房地產開發投資19904億元,同比下降9.9%。 3月份房地產開發投資9184億元,同比下降10%,降幅較前2月擴大了0.2個百分點。

開發投資下行的背後,是2025年初土地供求規模低位下行。一季度土地成交1.28億平方米,同比下降10%。這一方面是得益於財政預算進一步減輕了地方土地財政依賴度,2025年地方政府性基金預算收入總量爲11.4萬億元,其中一半來自中央轉移支付和專項債務收入,非土地出讓收入部分佔比創歷史新高;另一方面也是得益於地方主管部門積極去庫存的決心,就已發佈的供地計劃來看,2025年地方供地計劃平均同比下降20%。中央和地方進一步緊縮供應預期,加速促進行業供求平衡。

就中期發展來看,與土地交易規模的下降同步,房地產開發投資規模也會延續低位。不過受到往期開發項目投資的影響,開發投資指標存在一定滯後性,開發投資指標的調整時間會慢於新房銷售、一二手房價、新開工、土地交易等指標。對標歷史行業投資-銷售數據比例來看,在房地產投資回落到與商品房銷售規模更加匹配的水平之前,該指標的下行調整還將持續一到兩年時間。

05 政策加力激活市場新動能 二季度有望提速企穩

展望2025年上半年,基於年初中央部委及兩會透露出的積極信號,以及穩定資產價格被放在更爲重要的位置。年內房地產將繼續迎來一系列政策利好:

需求側將進一步釋放住房需求潛力,以建設“好房子”爲主要抓手,支撐房地產價格預期向好,並通過加強城中村改造、財稅優惠等政策持續支持居民改善住房條件;

供給側將進一步改善庫存預期,在控制供地規模的基礎上,加強細微板塊的供地結構,並加快推進存量房收儲和閒置土地回收工作;

在金融工具方面強化資金支持和風險管理,加大“白名單”貸款投放力度,充分保障項目建設交付;並進一步完善商品房開發銷售流程中的基礎性制度,確保新建和在建項目的住房品質和如期交付。

得益於當前市場需求面反映出的積極信號,以及中央積極財政政策的支持,預計2025年各地主管部門將進一步聚焦核心板塊改善供求預期,隨着土地、新房、二手房市場的熱度鏈條傳導和空間蔓延,“穩市場示範板塊”也將在更多城市、更加頻繁地出現。

聚焦行業數據,基於中央部委明確穩市場的最新導向,以及土地、新房、二手房市場交易數據的共同企穩,2025年上半年交易量、房價、庫存等指標有望持續向好。正如《政府工作報告》起草組成員、國務院研究室副主任陳昌盛所言,樓市和股市是經濟運行的重要風向標,穩住資產價格可以釋放財富效應,資產價格形態的改變可以提振消費,促進物價溫和回升。而消費預期的改善,也勢必進一步反哺房地產市場加速企穩。

預計2025年上半年商品房銷售面積、金額將加速築底,更多主要城市將迎來單月住宅交易量的同比回正。

得益於提振消費以及穩定資產價格等一系列舉措的推動,大中城市房價將迎來更多積極信號,一手房價指數的暖意也將加快向二手房市場傳導。

投資開工方面,基於行業去庫存和穩市場的階段性任務,土地市場將延續縮量提質,施工面積也有望加快調降至與新房銷售更爲匹配的規模,新開工和開發投資仍將位於收縮調整週期,但得益於專項債收儲、城中村改造的推進,上半年同比指標有望先一步迎來邊際改善。

本文來源於微信公衆號“丁祖昱評樓市”;FOREXBNB編輯:文文。