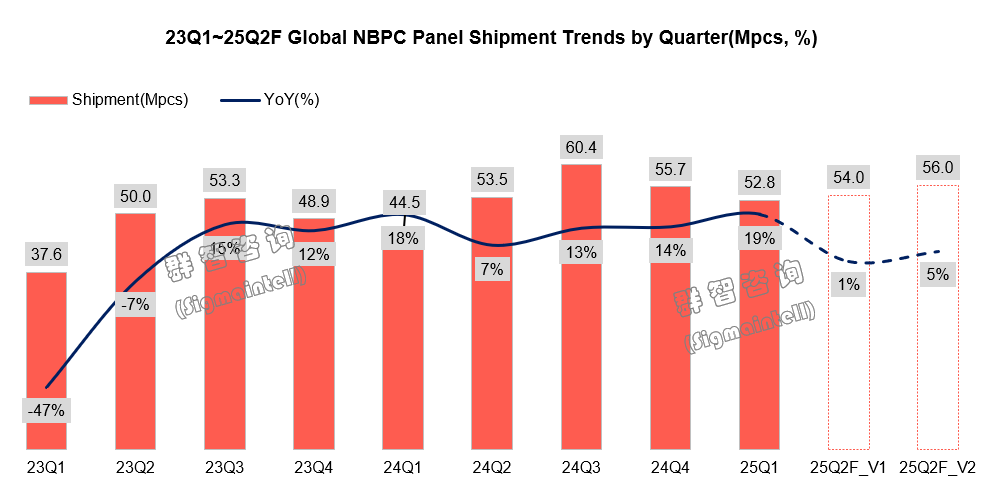

FOREXBNB獲悉,一季度全球筆電面板市場大盤同比增長19%,創近3年單季同比增幅最高值。羣智諮詢數據顯示,今年一季度全球筆電面板市場迎來強勁的“開門紅”表現,季度出貨量約爲5280萬片,同比增速刷新疫後三年來的峯值紀錄。綜合月度出貨數據進一步看,自去年11月以來,全球筆電面板市場開啓了突進式的增長通道,打破了正常的市場淡季節奏,直觀反映了全球筆電面板供應鏈在關稅風波下的明顯應激反應。

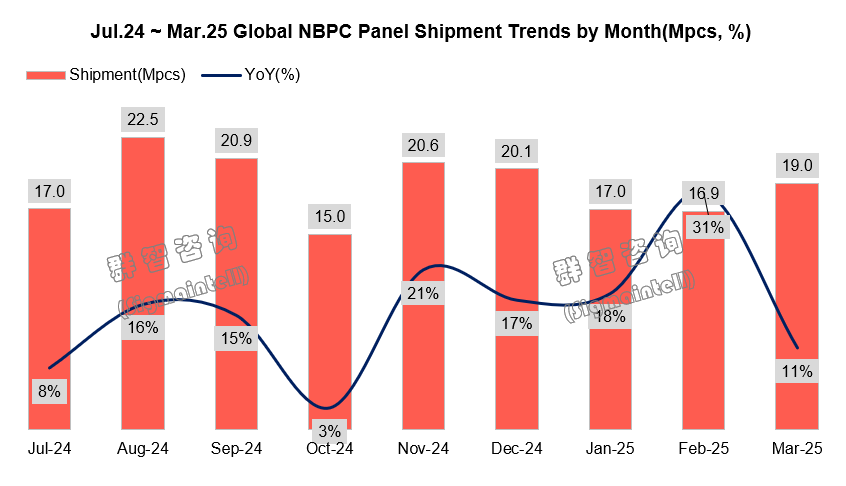

然而進入一季度末期,在經歷了關稅政策的一波三折後,全球筆電面板市場已經駛入“減速帶”。如下圖數據所示,3月份大盤增速呈現明顯收窄趨勢,體現出應激反應狀態調整的特點。

這一特點將影響二季度的需求表現,爲需求拐點的出現埋下伏筆。根據羣智諮詢對全球筆電面板供應鏈趨勢的研究,儘管二季度市場仍有對等關稅豁免期的有利因素,但全球筆電面板的增長速度將明顯減緩:在保守狀態下,Q2大盤同比增速將迅速滑至1%;在積極狀態下,大盤同比增幅也僅有5%。

品牌需求:面板庫存顯著增長,短期策略分化,但整體上應激反應漸退

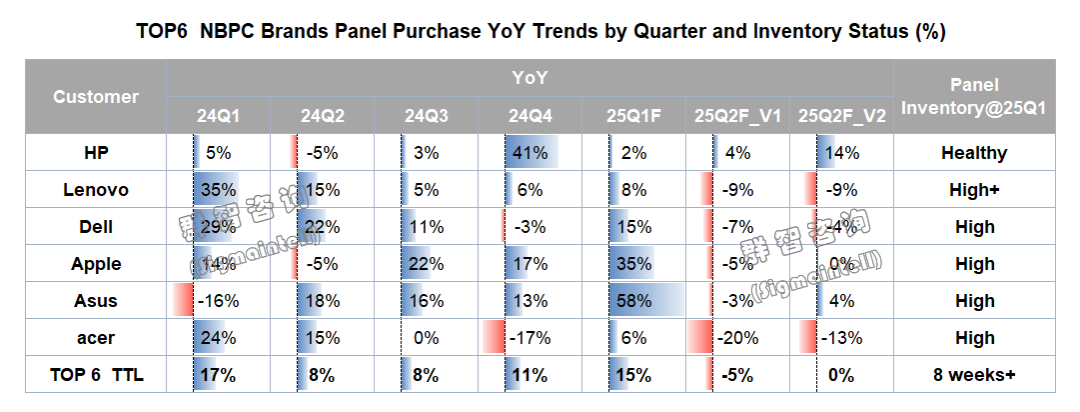

需求拐點的出現跟主力PC品牌的庫存狀態和備貨心態緊密相關。根據羣智諮詢數據,如下表六大PC品牌的分季度面板採購同比走勢所示,一季度大盤的積極增長受到了主力品牌的強勁備貨需求帶動,尤其是聯想(00992)、戴爾(DELL.US)、蘋果(AAPL.US)和華碩(Asus)四大品牌均釋放了積極的面板採購訂單,並推動一季度末主力品牌羣的面板庫存水平超過了8周,顯著高於正常的庫存水準(4周)。這一庫存狀態影響了3月份的面板出貨動能,也限制了二季度的需求釋放能力。

二季度品牌的面板備貨心態具有明顯的分化性,積極派、觀望派與保守派分別有之。高庫存品牌羣的調整特徵顯著,如Lenovo/Dell/Apple的需求走勢同比將有不同程度的放緩,呈現出“控庫存+觀望”的態度;而惠普則具有補庫存的操作空間,同時因其具有海外產能的先發佈局優勢,預計二季度需求將環比提拉,也表現出對北美市場更爲積極的備貨策略。但宏碁(acer)的訂單放緩幅度顯著高於其他五大品牌,釋放出市場信心動搖的信號。

羣智諮詢認爲,上述的分化性特點不僅存在於不同品牌羣,也可能會發生在同一品牌的計劃與實際需求中,這意味着接下來品牌訂單臨時調整的可能性仍然很高。整體上看六大品牌羣對關稅事件的應激反應呈現弱化和漸退趨勢,這一特點需要面板供應鏈的各方重點注意。

供應鏈策略:需求下行風險放大,安全要素重要性再度提升,或將重塑供應鏈格局

承上所述,儘管二季度筆電面板的需求尚處於分化期,但品牌對後續終端市場需求變化、對等關稅的執行力度以及二級物料關稅的擔憂情緒愈加濃烈。這將加大下半年全球筆電面板市場的下行風險,同時也有可能改變品牌的供應鏈選擇策略。

觀察疫情期至疫後以來的全球筆電面板供應鏈發展趨勢,可以總結爲:(1)2020~2021年時期,基於供應短缺所催生的供應安全偏好期,這一階段也賦能了當時中國大陸後進面板廠商的初步發展;(2)2022~2024年時期,基於需求收縮和AI PC整機製造成本壓力所產生的供應成本偏好期,該階段使得具有高世代線生產成本優勢的大陸面板廠進一步擴增了其市場份額。

在不考慮關稅影響的條件下,2025年的筆電面板供應鏈也將會是延續之前的成本偏好,持續推高陸廠供應比重。

然而關稅因素放大了PC產業鏈的地緣風險,將供應安全要素再度提升到PC品牌供應鏈選擇的重要地位。當前產業變局雖然聚焦於整機制造產業鏈的外移,但這一變化很難止步於單一生產製造環節。從中長期來看,針對高關稅區域的全鏈條供應商的調整也正在被品牌們所關注。基於這一變化,羣智諮詢認爲,主力PC品牌的面板供應鏈格局將迎來重塑,區域化/區隔化的供應鏈佈局或將被提上日程。

建議與展望:合力拓展多元化市場,加強上下游產業鏈協作,共同提升PC產業價值

在這場席捲全球的關稅風波中,品牌與整機廠商固然是直面市場風險的第一相關方,但面板供應商以及其他零部件供應商均嵌在市場風險鏈條之中,共同經歷着每一場風浪。以面板爲代表的PC非核心器件一直以來只能被動承受市場之變局,因此其產業價值往往被供應鏈的成本偏好或者安全偏好所限制,當前業務經營狀況也陷入獲利性減退的困境。

如前文所分析,在關稅影響下,PC品牌的市場發展策略、供應鏈佈局策略均面臨新的調整,這也將蘊含着新的發展機會。羣智諮詢建議,PC面板廠商可以發揮更強的能動作用,與品牌廠商以及核心器件廠商一起合力拓展具有增長能力的多元化市場空間,重點探索不同區域市場用戶對PC產品包括屏幕、CPU、GPU等器件的使用偏好和痛點,打造具有市場吸引力的區域化PC產品和供應鏈體系,讓屏幕在PC產業價值系統中扮演更重要的角色,從而將PC面板產業帶入價值增長的新階段。