北京時間5月12日下午3點,中美雙方發佈《中美日內瓦經貿會談聯合聲明》,關稅下調幅度超出預期,市場情緒提振明顯,恒生與恒生科技指數單日漲幅分別突破3%和5%,尤其是消費電子、家電等出口相關板塊;美股盤前主要指數期貨也大漲3~4%,美元指數重回101以上,布倫特原油走高3.6%至66美元/桶,避險情緒回落拖累黃金錶現,金價回落3%至3200美元/盎司附近。

關稅“降級”情況:下跌幅度超預期;美国对中国本轮關稅由145%降至30%,美國有效稅率由17~20%降至15~16%

在此之前,本輪美國對華關稅爲145%:包括針對芬太尼的20%,34%的對等關稅,以及隨後反制的91%(50%+41%),再加上2018年第一輪貿易摩擦的20%左右的稅率(基於2018年加關稅前的水平),總計稅率爲165%。此次會談前,特朗普曾表示關稅可能降至80%,而市場也有部分預期調降至4月2日“對等關稅”剛開始的水平,也就是取消隨後反制的91%,回到54%(20%的芬太尼+34%的對等關稅)。

實際結果是,此次會談不僅取消了91%的反制關稅,還把34%中的24%也豁免90天,使得本輪關稅水平從145%降至30%(20%的芬太尼+10%的對等關稅),明顯好於市場此前的預期。

與此同時,中國對美關稅也同樣下調,中國相應取消了對美91%的反制關稅,也暫停實施24%的反制關稅。

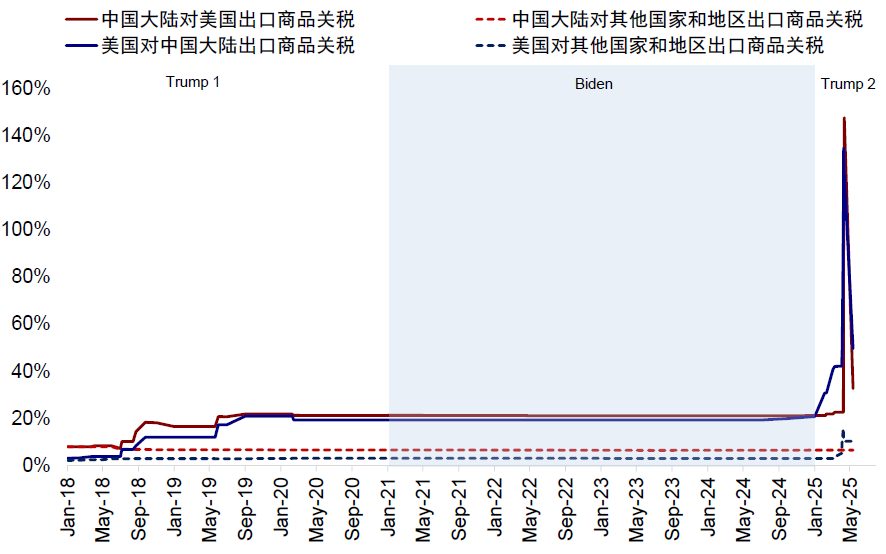

圖表:特朗普對華關稅加徵幅度回落至30%,另外24%暫緩90天執行

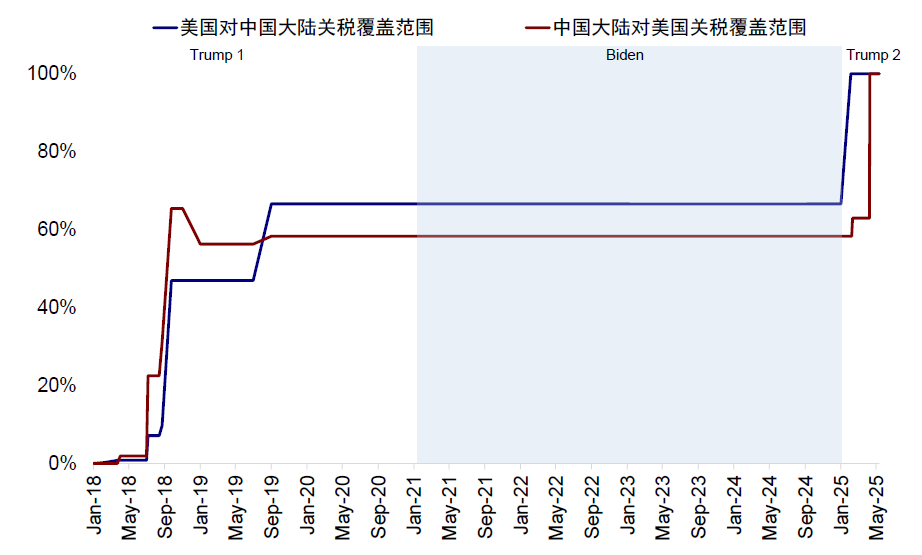

圖表:中美雙方對彼此關稅覆蓋範圍維持在100%

此次“降級”的背景:從“非理性”高位降至可談判水平,但後續談判進展仍是關鍵

此次關稅調降顯然是從一個極端高的非理性水平降至相對可談判的水平,對中美市場情緒和基本面都起到明顯緩和作用,實際上這也是一個現實需要下的大概率結果。

關稅對美國是供給衝擊,對中國是需求衝擊。此前145%的非理性水平,與“貿易禁運”無異,在如此高的關稅水平下,中美都難免承受一定衝擊和壓力,一個來自通脹,一個來自需求,只不過短期還未體現出來。以美國爲例,關稅對美國的通脹和增長影響不會那麼快顯現出來,大概可以“抗”兩三個月,一方面短期得益於“搶進口”和低油價的作用,通脹壓力不會那麼快顯現,另一方面近期數據顯示,增長的底子也不算差。但是,關稅如果居高不下的話,還是會有較大壓力,類滯脹的局面也會使得美聯儲難以快速降息應對增長壓力。因此,二季度是關鍵,關稅談判(大概率有)、減稅(最好有)、降息(很難有)這三個需要看到至少一到兩個進展。否則,市場可能要重新計入關稅影響的預期。在這樣一個背景下,也就不難理解特朗普爲何“着急”在此期间與主要国家尽快达成贸易谈判,同时推进減稅,也希望美聯儲能夠配合降息。

但後續的談判進展依然關鍵,不論是中美,還是美國和其他(尤其是)東南亞市場。從145%“非理性”水平暫緩或調降至一個30%可以“貿易”的水平爲起點再談,至少可以使得貿易重新运转起来,這對於緩解短期美國通脹和中國需求壓力都是有幫助的。4月份中國出口數據顯示,對美出口已經明顯回落,而对東南亞市場出口激增。但是,“降級”和暫緩並不意味着沒有影響,30%的關稅依然會增加一部分企業的成本、並抑制部分需求。后续中美從这一水平上的谈判是否顺畅、以及美國和其他經濟體、尤其是作为转口主要环节的東南亞市場是否针对中国增加额外的出口管制以“堵住”轉口渠道,都是需要重點關注的問題。

對美國的影響:延後對通脹和增長的衝擊,如果進一步降級則美聯儲或有望降息

美國有效稅率由此前的17~20%降至16~17%。5月12日前特朗普本輪累計對中國加徵145%關稅、90天豁免期對其他貿易伙伴加徵10%的基线關稅,同时宣布对半导体及部分电子消费品进行關稅豁免。因此,我們測算美國有效稅率也或將從“对等關稅”宣佈初期的24%降至17~20%。基于中美關稅合谈的最新进展,美國對中國加徵30%的關稅将会使得部分贸易重启,我們測算美國有效稅率或進一步回落至16~17%左右。

圖表:美國有效稅率由此前的17~20%降至16~17%

短期對通脹和增長的影響不會很快顯現。受益於“搶出口”和低油價的影響,未來2~3個月關稅對需求“硬數據”的抑制可能還不會完全顯現。因此二季度是關鍵時點,關稅談判、減稅落地以及美聯儲降息這三個因素至少要看到1~2個進展纔能有效支撐增長,否則市場可能要重新計入關稅影響的預期。

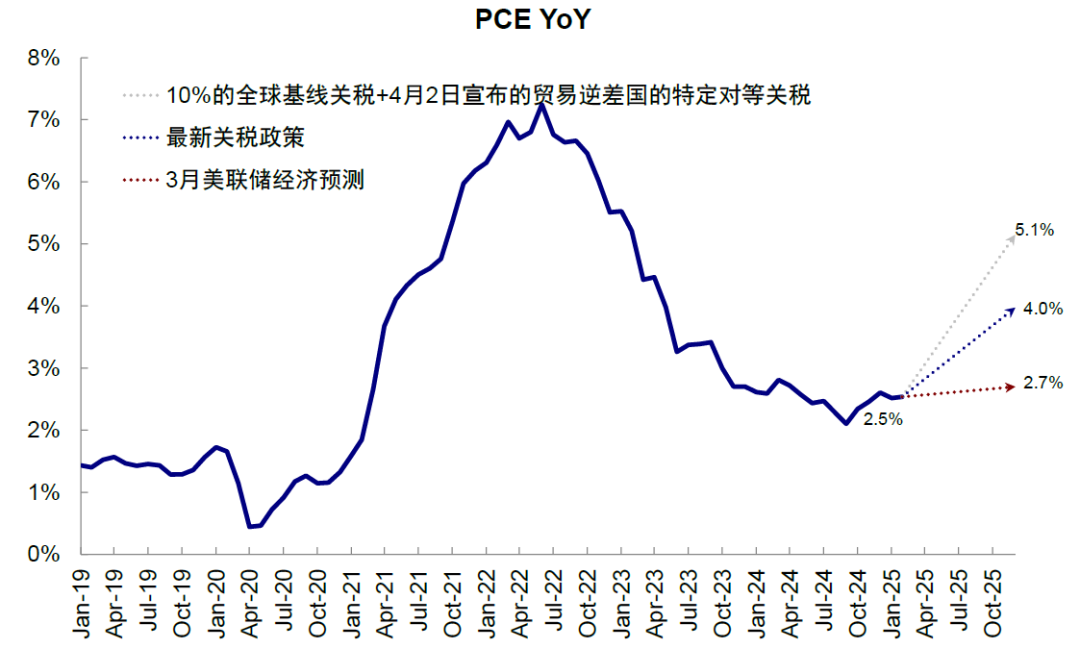

類滯脹風險降低,但風險仍在:1)關稅推高美國通脹1.4~1.5ppt:舊金山聯儲測算PCE中的進口比例約10.6% ,假設關稅完全傳導至商品價格,我們測算此前17~20%的有效稅率或使得PCE上升1.6~1.8個百分點,當前16~17%的有效稅率則或使得PCE抬升1.4~1.5ppt至4%左右。如果進一步對應到CPI的抬升幅度,我們測算CPI同比抬升1.01%,核心CPI抬升1.05%,2025年12月CPI同比在3.5%附近。2)關稅拖累美國增長0.8ppt,基於賓夕法尼亞大學Budget Lab的測算方法,美國2025年或增加4000~4100億美元的關稅收入,假設一年內的稅收乘數爲1且美國消费者与海外生产者平分关税成本,則對應降低2025年實際GDP增速0.8個百分點。

圖表:我們測算當前16~17%的有效稅率則或使得PCE抬升1.4~1.5ppt至4%左右

圖表:我們測算CPI同比抬升1.01%,核心CPI抬升1.05%,2025年12月CPI同比在3.5%附近

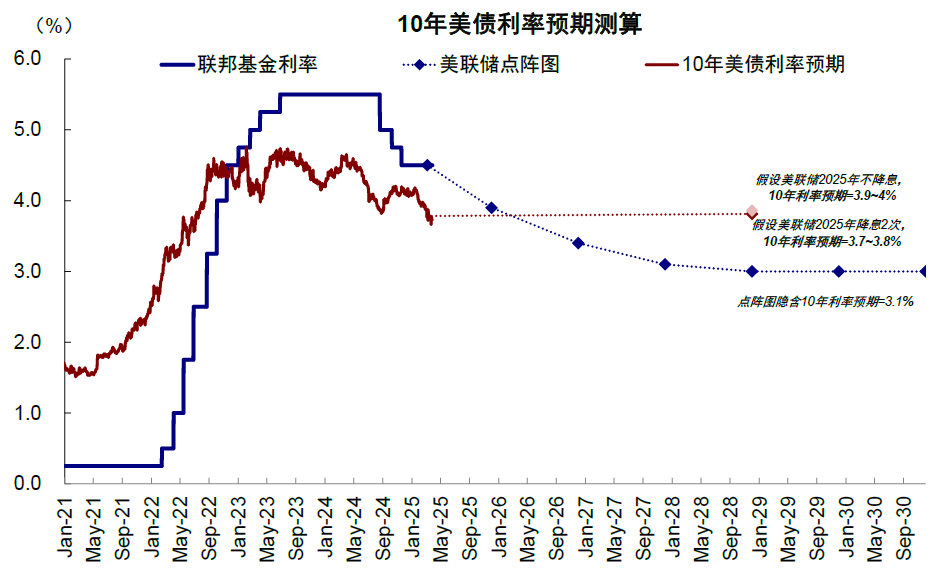

關稅如進一步降級則美聯儲或有望降息。當前增長壓力並沒有體現,4月非農依然強勁、ISM製造業和服務業PMI也維持韌性,即便美聯儲想預防式反應也沒有充足理由,更何況鮑威爾任期明年5月結束,超前反應的風險也是很大的。因此美聯儲在平衡通脹和增長的“兩難”中,更可能選擇觀望,而非“先發制人”。不過,如果後續關稅風險能進一步降級,美聯儲則有機會再三四季度降息以緩解屆時的增長壓力。

對中國的影響:對基本面拖累減少,但同樣也降低政策發力緊迫性,市場修復至關稅前水平,情緒接近去年10月高點

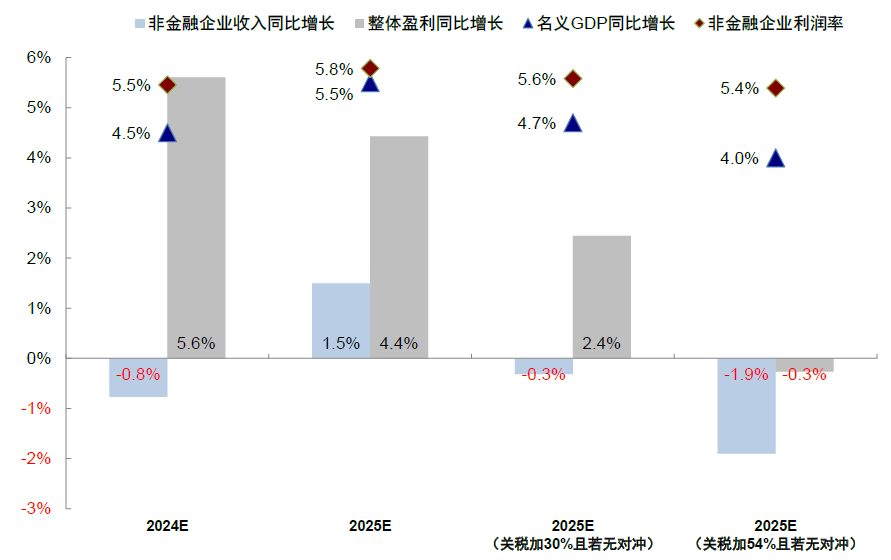

整體經濟上,我們此前測算,在一個相對極限的壓力測試下,假設在中國對美出口價格彈性1-1.2,145%的關稅加徵幅度下中國對美出口金額基本萎縮至零(雖然現實中並不可能)。按照2024年對美出口佔比14.7%以及2024年出口佔GDP比例19.2%計算,可能會拖累GDP增速。受益於當前關稅談判進展,該衝擊幅度明顯降低,參照上一輪中美貿易摩擦假設價格彈性0.8-1,我們測算54%的關稅加徵幅度僅拖累GDP增速1.5ppt左右,如果90天后24%的關稅也予以取消,30%的關稅加徵對GDP的拖累幅度將進一步下降到1ppt左右。相應的,對盈利的影響也會明顯減少,我們測算54%的關稅加徵幅度或將導致港股2025年盈利增速較此前4-5%的預期下滑5ppt至零增長,30%的加徵幅度對應2025年小幅增長2%,均好於145%的關稅幅度對港股盈利下滑10個百分點至-7%的拖累。

政策還需多少對沖?此前在145%的關稅加徵幅度下,我們測算,假設財政乘數爲0.8,補足出口拖累的GDP需要額外約5萬億元財政刺激(對應赤字率需要抬升約4%)。當前54%的關稅加徵幅度,對應需要額外2-2.5萬億元財政刺激(對應赤字率需要抬升約2%),今年“兩會”已經新增2.1萬億元赤字,也側面說明了此前政治局會議並沒有“急於”給出新的財政刺激計劃的原因。在當前情形下,我們認爲政策儘快發力的緊迫性也有所降低,可能要看二季度談判進展以及7月政治局會議。

資產含義:美股和港股情緒均已修復至關稅前,短期若博弈彈性要控制好倉位,關注談判進展

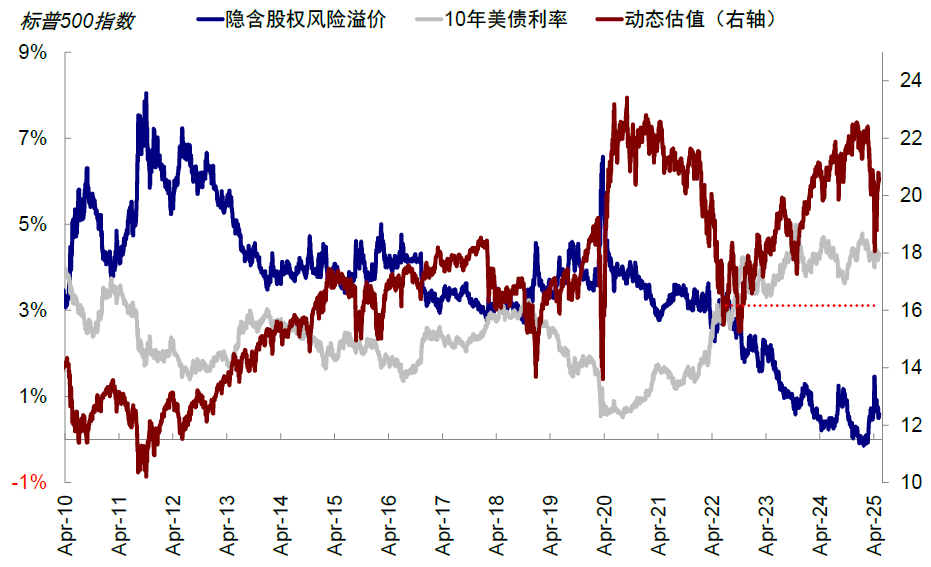

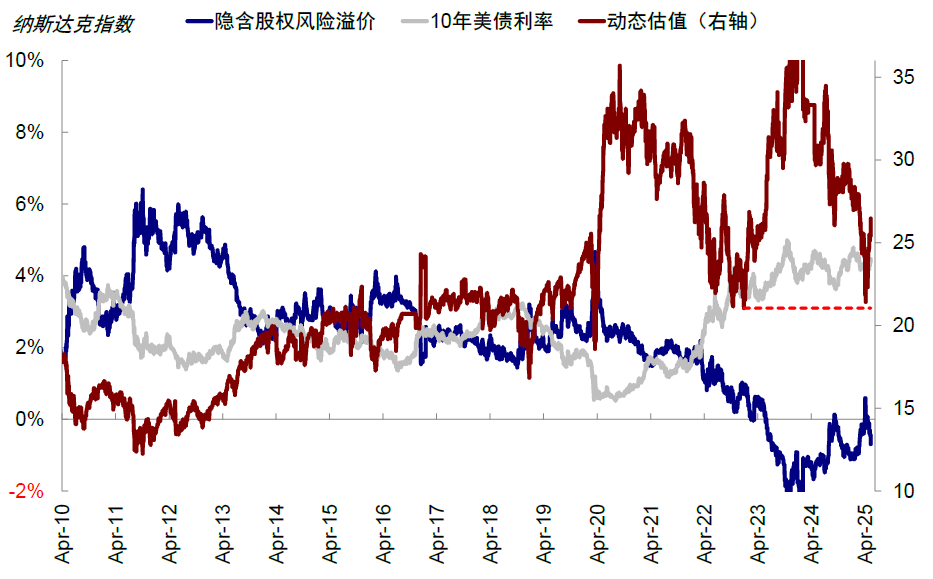

美股:估值基本修復至關稅前水平,後續空間取決於關稅談判和減稅進展。近期得益於經濟數據、關稅談判和科技龍頭業績提振,納斯達克估值重回25倍以上。往前看,在情緒和點位都已經回到關稅前水平的情況下,後續空間取決於關稅談判和減稅進展,在當前位置上,控制好倉位。

圖表:標普500指數估值當前20.6倍,相較4月初19.4倍的低點明顯改善

圖表:納斯達克指數當前26.5倍,相較於4月初的23.2倍低點明顯改善

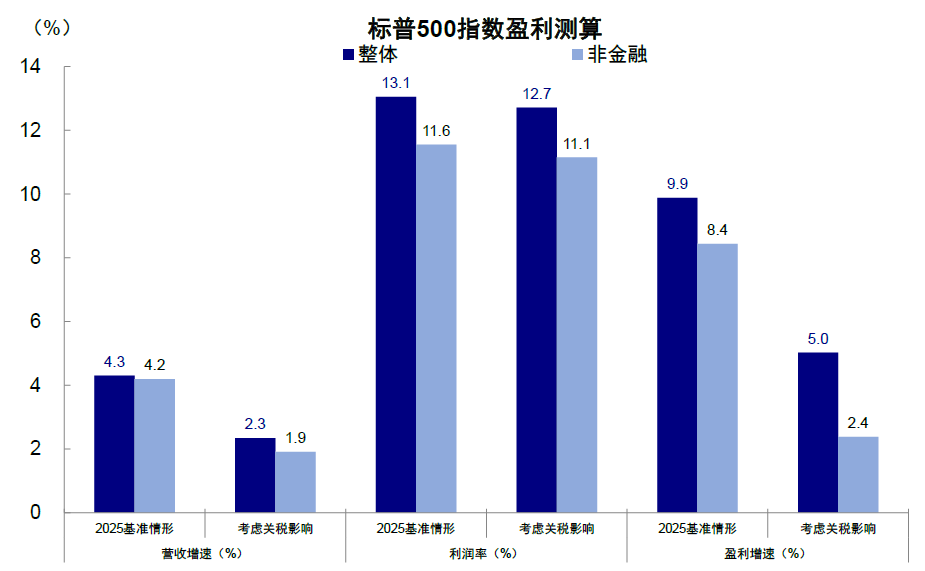

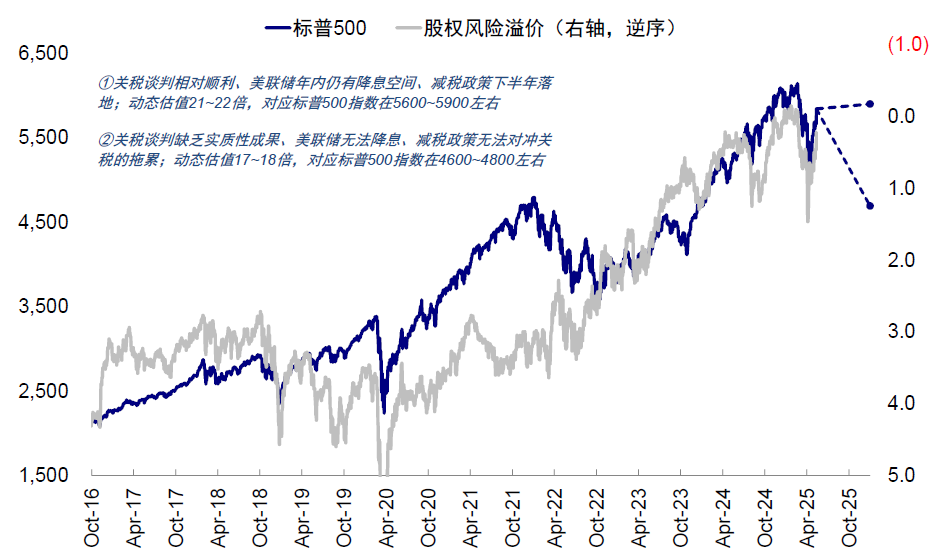

我們測算16~17%的有效稅率或拖累標普500 2025年盈利增速5個百分點,由10%降至4.9%。若關稅談判相對順利、且減稅政策下半年落地,我們判斷標普500中樞對應5600~5900。關稅談判順利的話,美聯儲下年內仍有2~3次降息機會,對應美債利率4~4.2%,標普500動態估值在21~22倍左右,略高於當前的20.7倍,擴張1-5.2%。同時,減稅下盈利增速或由4.9%升至8~9%,对应標普500指数中樞對應5600~5900左右。反之,如果關稅談判缺乏實質性成果、減稅政策無法對沖關稅的拖累,则標普500指數在4600~4800。美聯儲無法降息下美債利率對應4.2~4.5%、風險溢價繼續升高,標普500動態估值短期或降至17~18倍,盈利增速下修5ppt,对应標普500指數點位在4600~4800。

圖表:我們測算16~17%的有效稅率或拖累標普500 2025年盈利增速5個百分點,由10%降至4.9%

圖表:如果關稅談判相對順利、且減稅政策下半年落地,則我們判斷標普500中樞對應5600~5900

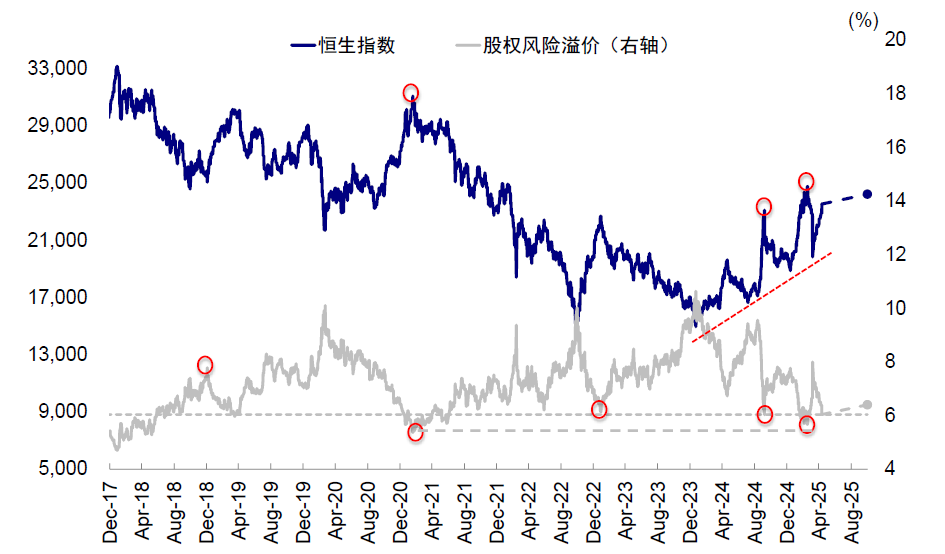

港股:關稅談判進展推動恒生指數上漲3.0%,恒生科技上漲5.2%。情緒層面,風險溢價降至6.0%,低於“對等關稅”前的6.4%,相當於去年10月的高點。短期內,市場在暫緩預期推動下大幅反彈也是應有之義。往後看,關稅實際談判進展仍是關鍵,不僅是中美,還有其他市場是否施加出口管制,同時短期的暫緩也意味着財政大舉發力的必要性下降。盈利層面,54%的關稅加徵幅度或將導致港股2025年盈利增速較此前4-5%的預期下滑5ppt至零增長,關稅對GDP增速的拖累或導致2025年港股收入預期下滑2%,利潤率較此前預期5.7%下行0.4ppt,2025年盈利增速較關稅衝擊前正增長4-5%的預期轉爲零增長,低於30%的加徵幅度對應2025年小幅增長2%,但好於145%的關稅幅度對港股盈利下滑10個百分點至-7%的拖累。

指數點位:1)市場情緒修復至關稅衝擊前,盈利不下修但也暫時沒有科技板塊的提振,恒指重回23,000-24,000點。若進一步樂觀,假設情緒修復至2021年初高點时水平(意味着關稅有明顯進展、且科技敘事再度強化),盈利兌現4-5%增長(政策對沖+科技盈利部分兌現),對應恒生指數25,000-26,000點左右;2)市场情绪回到上一轮中美贸易摩擦高點,對應7.7%的風險溢價,不考慮盈利下修影響,對應恒指21,500點左右;3)市場情緒維持7.7%的風險溢價,盈利增速降至零增長(關稅談判不暢,且國內政策發力不及時),對應恒指20,500點左右。

行業配置,我們建議如果博弈彈性,關注出口鏈和互聯網成長,後者更爲明確,但整體上也不要完全打消所有風險波動的可能。互聯網科技成長與分紅輪動依然是一個整體策略。低迷的時候更積極介入,亢奮的時候適度鎖定利潤,同時抓準結構性方向主線。

圖表:54%的關稅加徵幅度對港股2025年盈利的拖累縮減至5ppt爲零增長

圖表:港股當前已基本修復到4月2日“對等關稅”前的水平

美債:情緒改善和美聯儲難以很快降息的情況下,美債下行空间受限,如果年內不降息,對應美債4.2~4.5%,如果降息2-3次,對應4~4.2%。短期看,美債可能还面临一波供给高峰,如果因此衝高,會提供一波技術做多的機會,合理水平4.2-4.5%。

圖表:極端情形下,不降息對應美債利率中樞在4.2%~4.5%

圖表:美債利率下行空間受限,衝高或帶來技術性做多機會

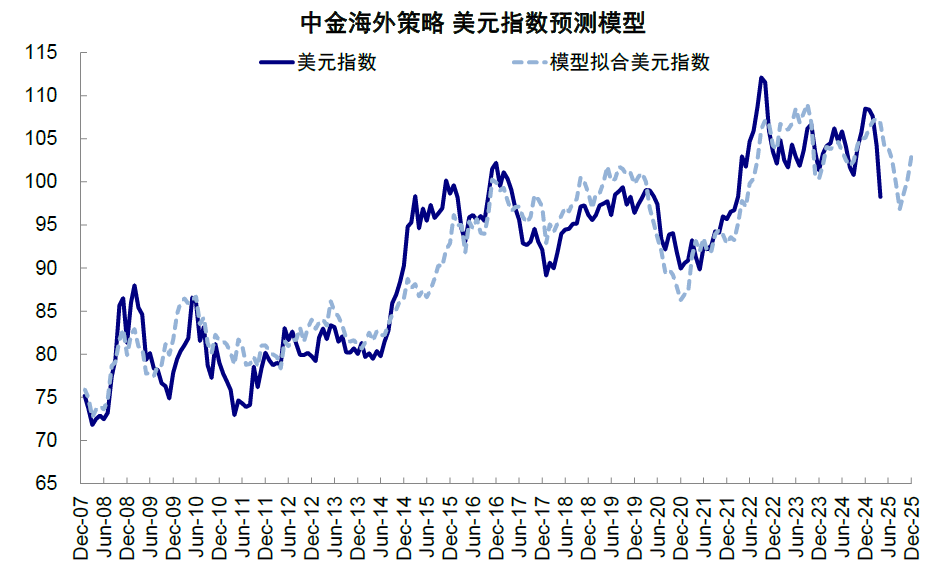

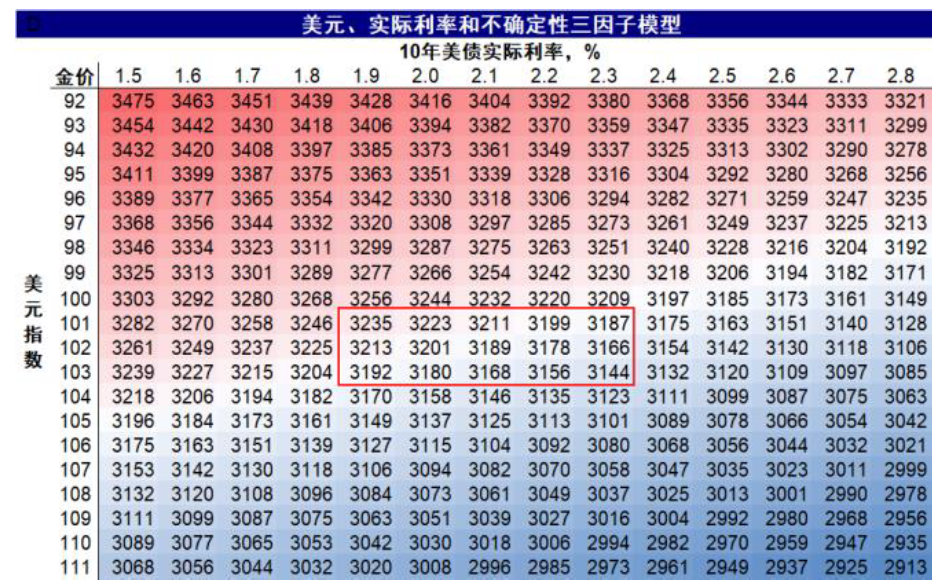

美元與黃金:美元短期震盪。美元在中美合談後再度回升至101以上,我們的美元全球流動性模型測算短期可能繼續震盪,三四季度或有望逐步修復。黃金長期邏輯仍成立,但短期透支,因此在關稅談判出現積極進展下明顯回調,在給定實際利率和不確定性維持當前水平不變的話,黃金隱含的美元水平與當前美元指數基本接近(當前101),我們認爲可以更多采用長期視角和定投思路配置。

圖表:我們測算短期美元短期仍承壓,但幅度有限,三四季度或逐步修復

圖表:黃金隱含的美元水平與當前美元指數基本接近(當前101)

本文來源自“中金點睛”公衆號,FOREXBNB編輯:蔣遠華。