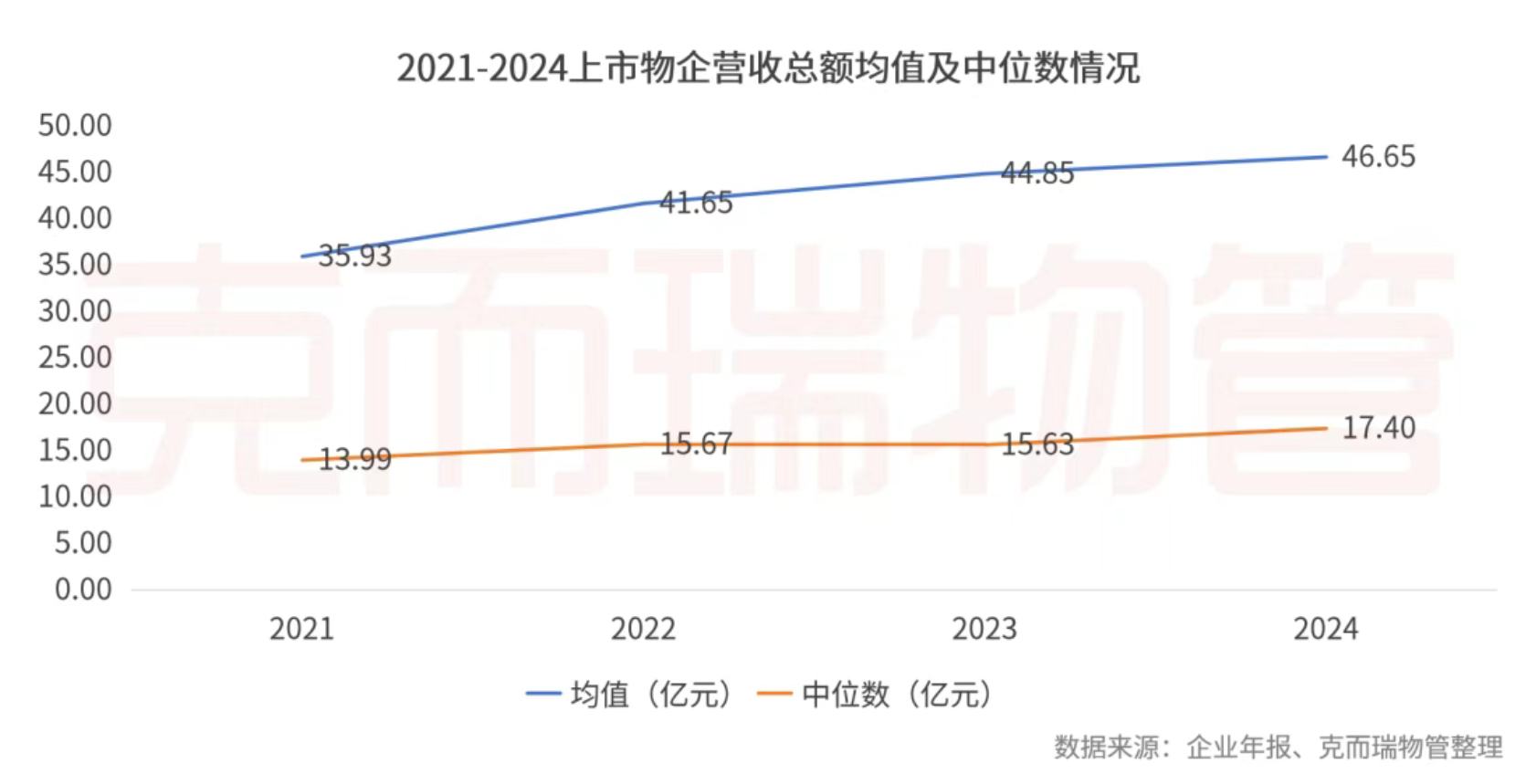

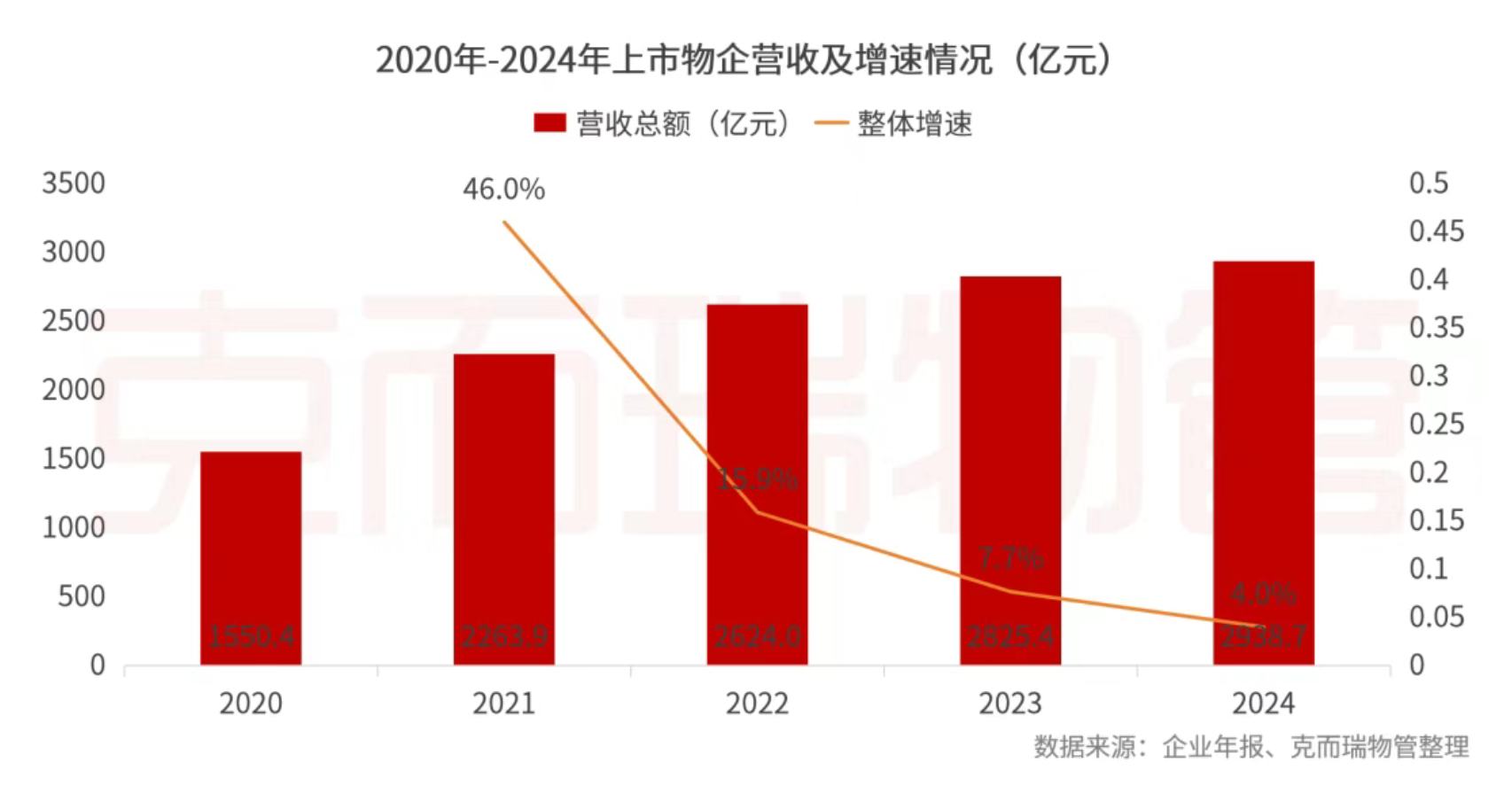

FOREXBNB獲悉,5月22日,克而瑞物管發佈2025中國物業管理上市公司研究成果。2024年63家上市物企營收總額2938.7億元,同比增長4%。營業收入均值和中位數分別爲46.65億元和17.4億元,同比增長4.0%和11.3%。均值和中位數的差異由2023年的29.22億元增加至2024年的29.25億元。

資本市場表現

行業調整仍在繼續,國央企優勢明顯

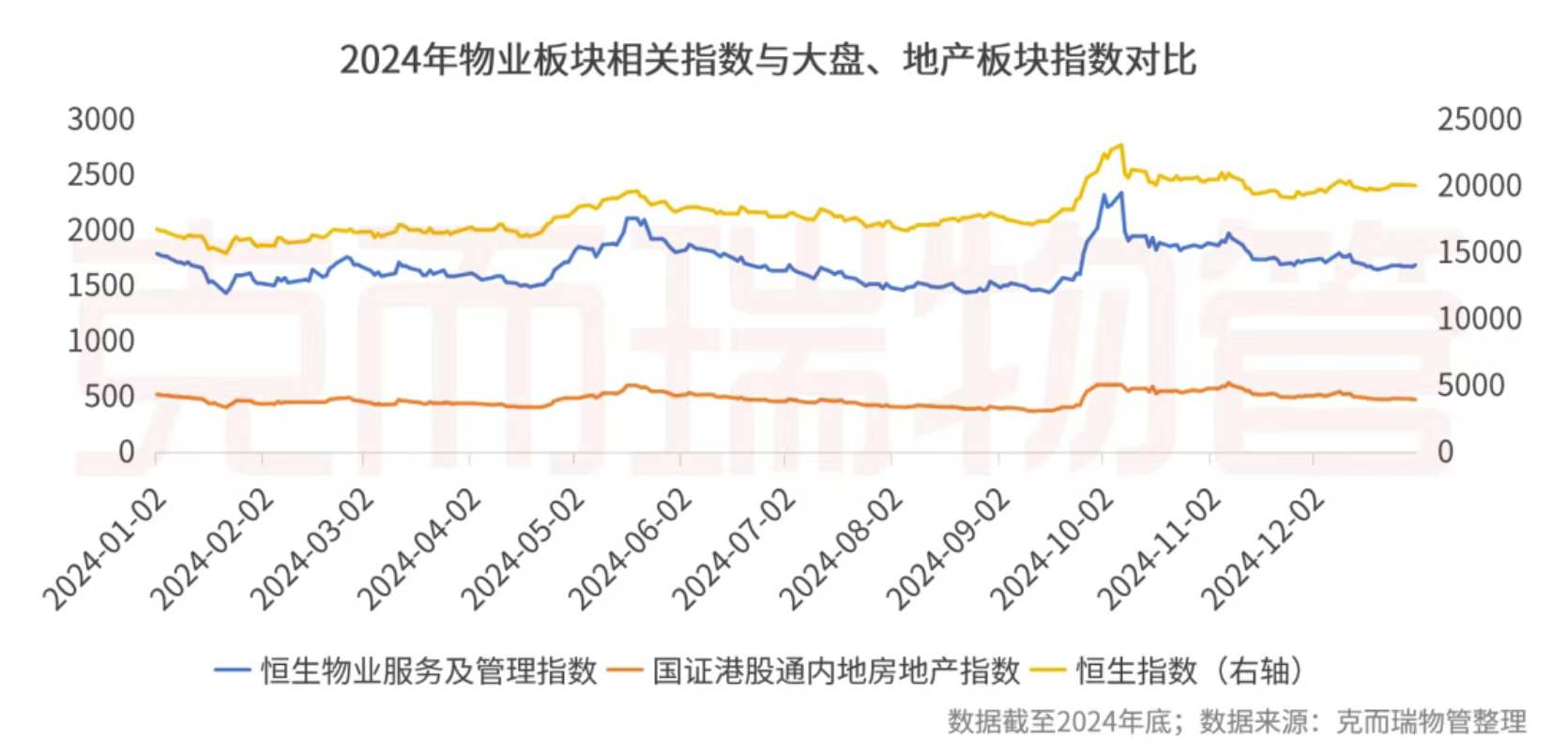

(一)板塊指數:物業板塊走勢依舊弱於大盤,與地產板塊同頻共振,年內兩次衝高回落

2024年,國內外經濟環境依然複雜多變,全球經濟增長面臨諸多挑戰。物業行業內部也面臨着結構調整和轉型升級的迫切需求。企業需要進一步優化服務模式,提升運營效率,降低成本,以應對市場下行壓力。

資本市場上的相關指標也清晰反映了物業行業的困境。恒生物業服務及管理指數的持續下滑,5月,地產“5.17”政策出臺,如同給市場注入一劑強心針,物业股跟随地產股一同反弹。10月,央行等多部門聯合行動,爲資本市場注入流動性,物業股平均股價順勢攀升。隨着政策效應逐漸消散,股價再度回落,截至2024年末,恒生港股通物業服務及管理指數收於1690.56點,年內下跌5.8%,較恒生指數落後26个百分點,同期国证港股通内地房地產指数下跌7.6%。

(二)股價走勢:央國企反彈,民企降幅收窄

從股價漲跌幅變動情況看來,自2021年下半年以來,物業板塊持續低迷。2024年完整年內,63家上市物企平均股價漲跌幅爲-0.35%(不含年內上市的經發物業和泓盈城市服務),降幅縮小。同時,物業板塊整體走勢有所分化,央國企背景物企表現更爲突出。

按企業屬性來看,央國企背景物企的市場抗風險能力依然顯著強於民營物企。年內民營物企平均股價漲跌幅爲-10.7%,降幅較去年同期的-39.3%回升28.6個百分點;央國資背景物企平均股價漲跌幅爲35.1%,降幅較去年同期的-8.7%回升43.8個百分點。整體而言,央國企背景物企憑藉較強的資金實力和資源優勢,在面對市場波動時更具抗壓能力,尤其在下行週期中表現優於民營物企,股價反彈趨勢明顯。

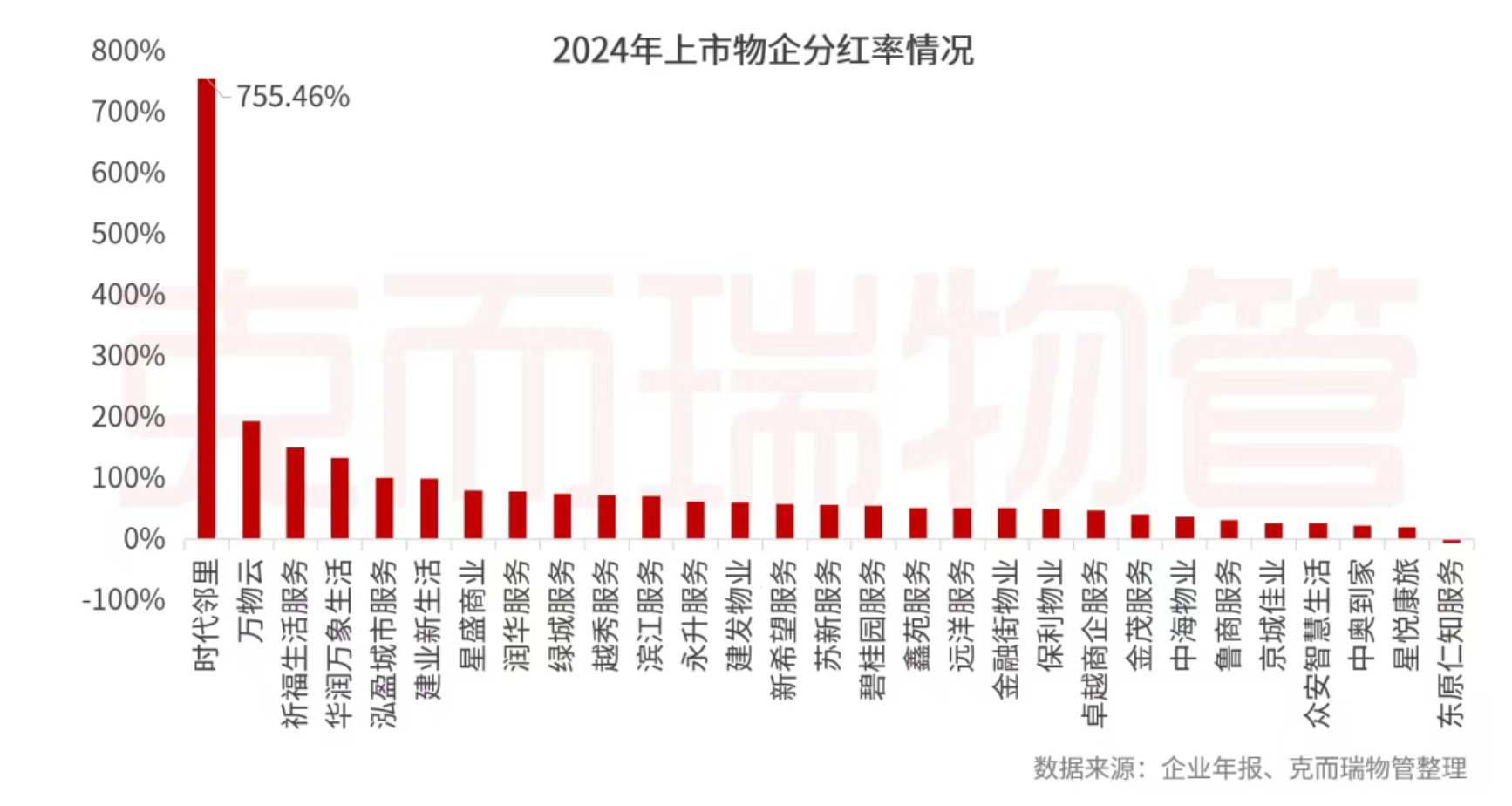

(三)股東回報:分紅率、股息率創雙高,投資價值凸顯

從股東回報角度來看,2024年上市物企加強分紅和派息力度,分紅率和股息率創“雙高”,物企投資吸引力凸顯。分紅方面,年內29家企業進行了分紅,分紅總額約129.5億元。平均分紅率爲91.3%(剔除1家歸母淨利潤爲負數的企業)。

股息率是衡量企業每股派發的股息與股票價格之間的比率,反映了投資者持有企業股票所獲得的股息收益。投資者可以通過股息率評估判斷企業的分紅政策穩定性、長期分紅能力以及盈利能力。2024年年內27家進行派息的上市物企中66%以上企業股息率超過5%,其中潤華服務最高,爲21.68%。

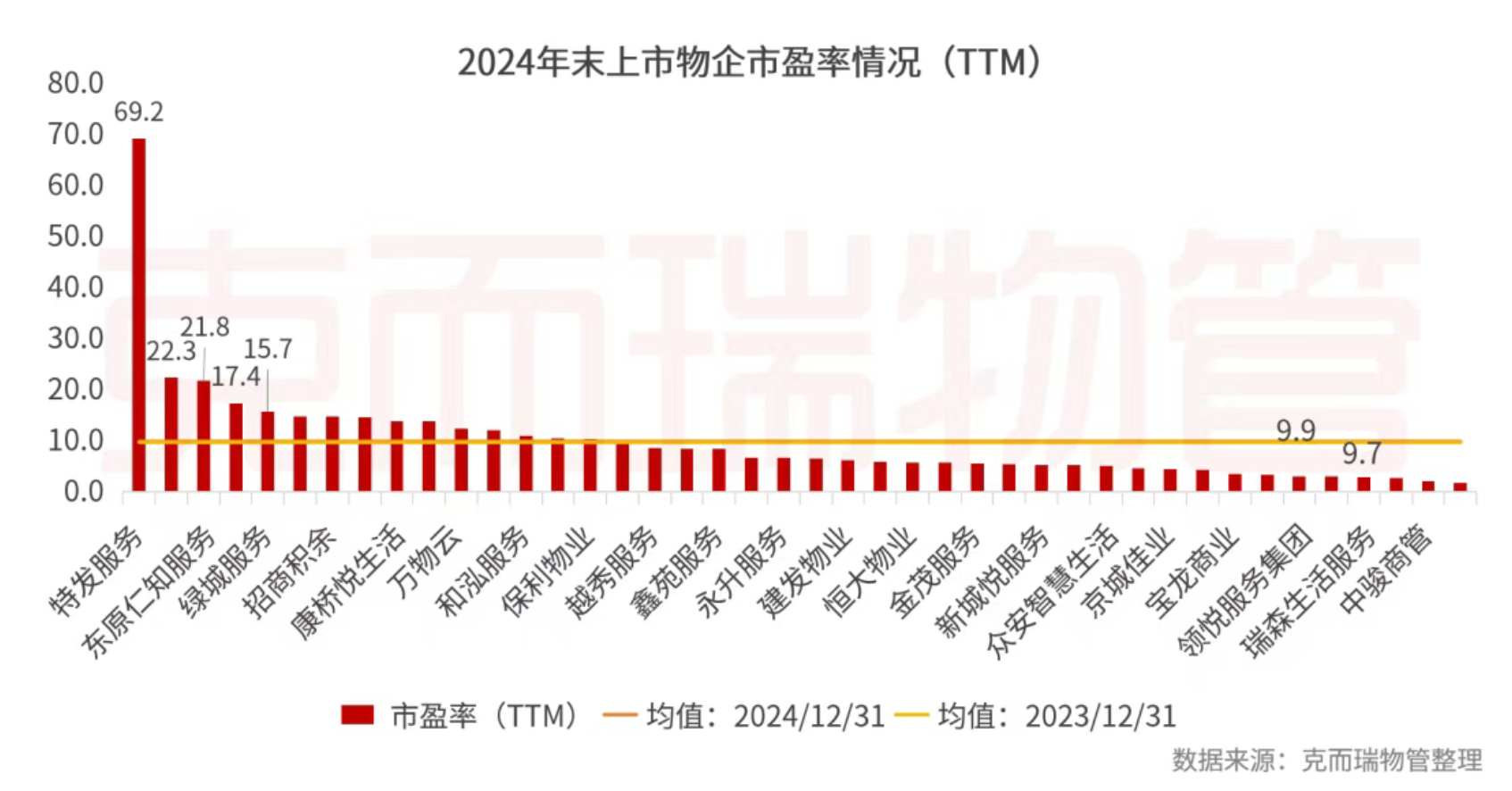

(四)估值:市盈率由去年9.7倍回升至約9.9倍,央國企背景企業市場認可度維持在高位

從估值角度來看,2024年上市物企市盈率有所回升。截至2024年12月31日,上市物企市盈率均值約爲9.9,與2023年年末的9.7相比上升了0.2。2022年受制於地產面的下行壓力,物業股估值出現大幅下挫,一度降至歷史最低值8.4倍。年末房地產政策回暖爲物業股帶來了一定的回調機會,於2023年4月達到年內最高位12.8倍,後因市場對物業行業的擔憂以及經濟環境的不確定性對估值形成壓制,估值再度下滑。2024年,房地產市場政策環境有所好轉,一系列支持性政策的出臺爲物業行業帶來了積極影響,推動了物業股的估值修復。央國企背景企業市場認可度維持在高位。

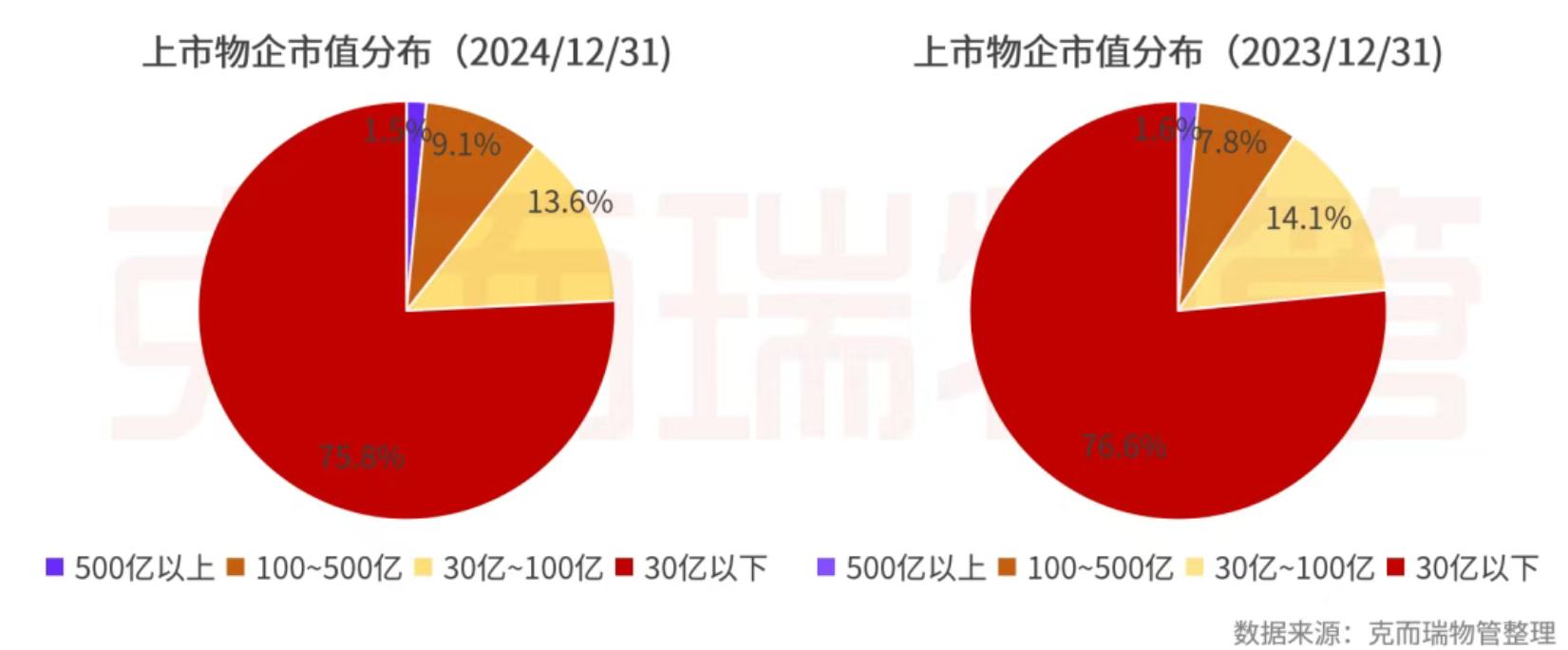

(五)市值:百億以上企業數量增加1家至7家,企業市值比例呈“二八分佈”,30億以下企業數量佔比75.8%

從市值角度來看,截至2024年12月31日,市值在30億以下的物企佔比超76%。百億市值以上的物企有6家,數量較2024年年初增加1家,百億市值以上企業分別爲華潤萬象生活、萬物雲、碧桂園服務、保利物業、中海物業、招商積餘和綠城服務。

運營規模分析

分化加劇,格局穩定;增速下滑、市拓提質

(一)營業收入:營收均值與中位數差距進一步擴大,企業分化持續加劇

2024年63家上市物企營收總額2938.7億元,同比增長4%。營業收入均值和中位數分別爲46.65億元和17.4億元,同比增長4.0%和11.3%。均值和中位數的差異由2023年的29.22億元增加至2024年的29.25億元。

在企業披露的業績數據基礎上,爲進一步從企業規模、經營質量、成長潛力、資本市場表現及社會責任等維度研究企業,將上述樣本企業以營收爲標尺,劃分四大梯隊。其中,營收大於100億元的9家企業爲頭部物企,50-100億元的3家爲大型物企,10-50億元的29家爲中型物企,小於10億元的22家爲小型物企。具體梯隊劃分及對應企業如下所示:

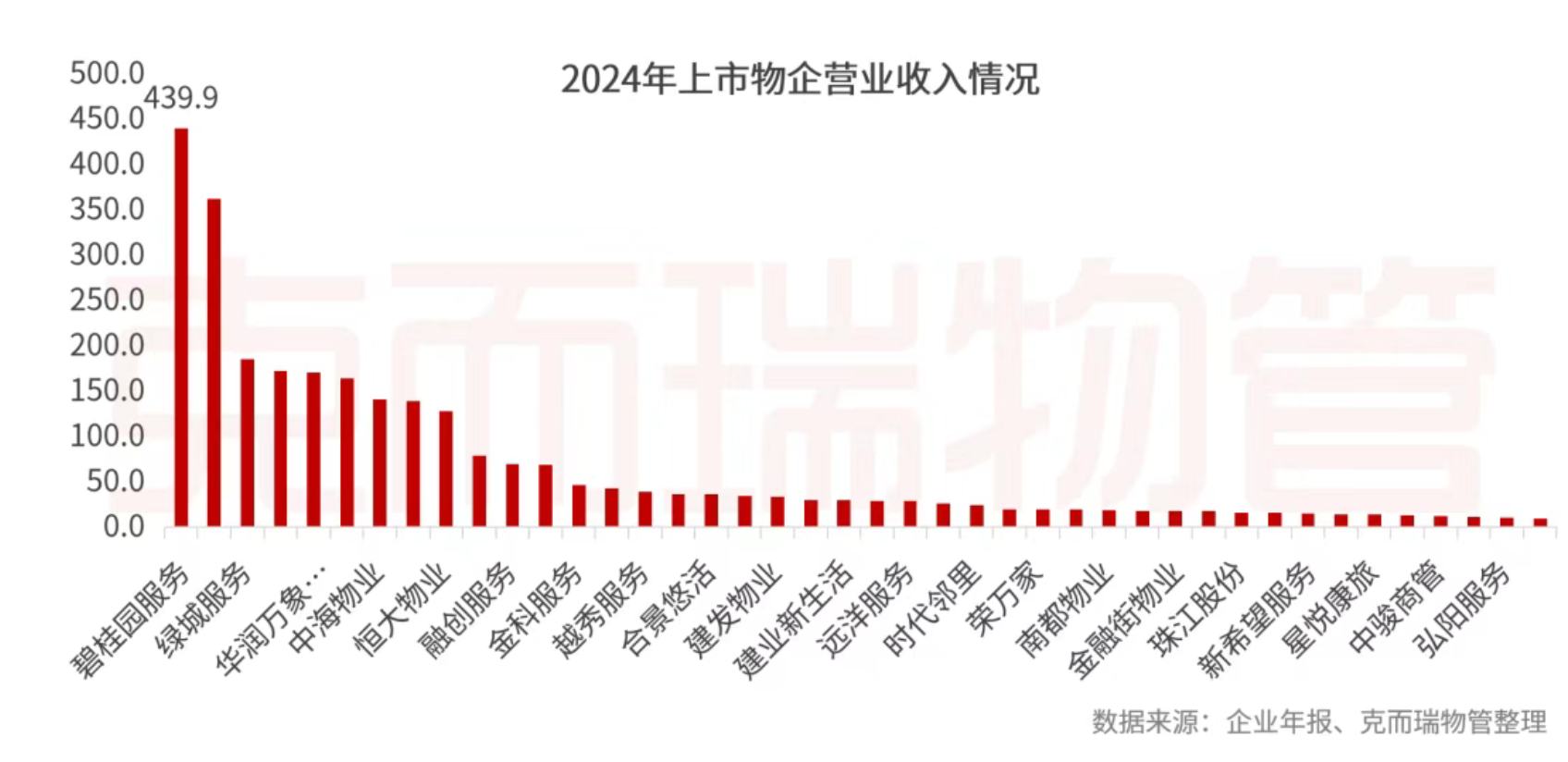

企業方面,兩極分化問題持續加劇,營收最多的碧桂園服務與營收最少的宋服務的差值已達117.7倍。即使以梯隊劃分,各梯隊首尾落差也較高,頭部、大型、中型及小型企業營收首尾落差值分別爲3.4、1.2、4.5和3.9倍。

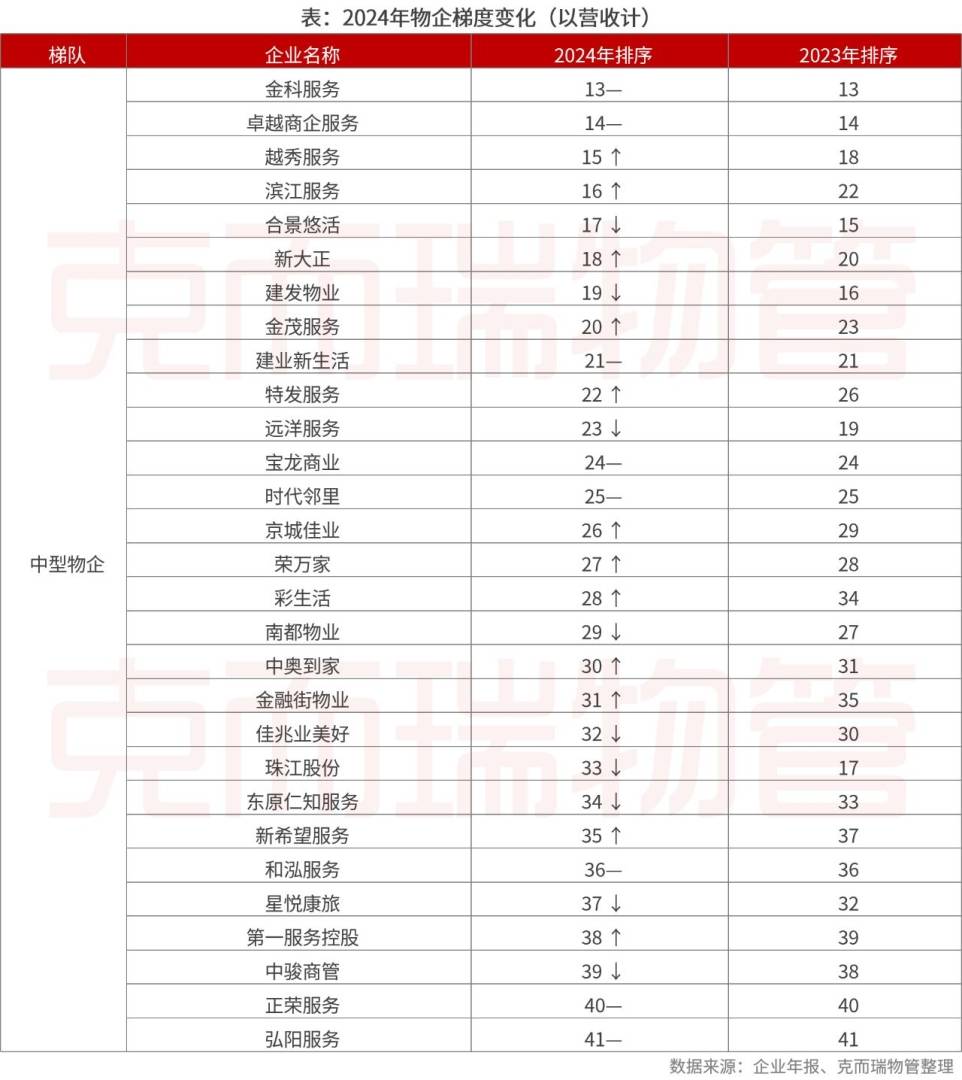

(二)市場格局:企業梯隊格局繼續保持穩定,中小型企業梯隊內競爭激烈

從整體格局來看,企業梯隊格局穩定,然而,梯隊內競爭激烈,頭部物企內部趨於穩定、中型和小型物企名次均有大幅變動。

頭部物企名次變動率爲33.3%,TOP2企業發展穩定且與梯隊內其餘企業拉開了較大差距,華潤萬象生活、中海物業年內增長強勁,名次較去年有所提升。

大型物企名次均未發生變動,去年躋身第二梯隊的新誠悅服務今年停牌。

中型物企名次變動率爲72.4%,41%企業名次上升。其中,越秀服務、特發服務、金茂服務等央國資背景物企、新大正等專注非住賽道的物企以及濱江服務等注重區域深耕的物企名次提升。

小型物企名次變動率爲86.4%,六成企業名次保持持平或有所提升。

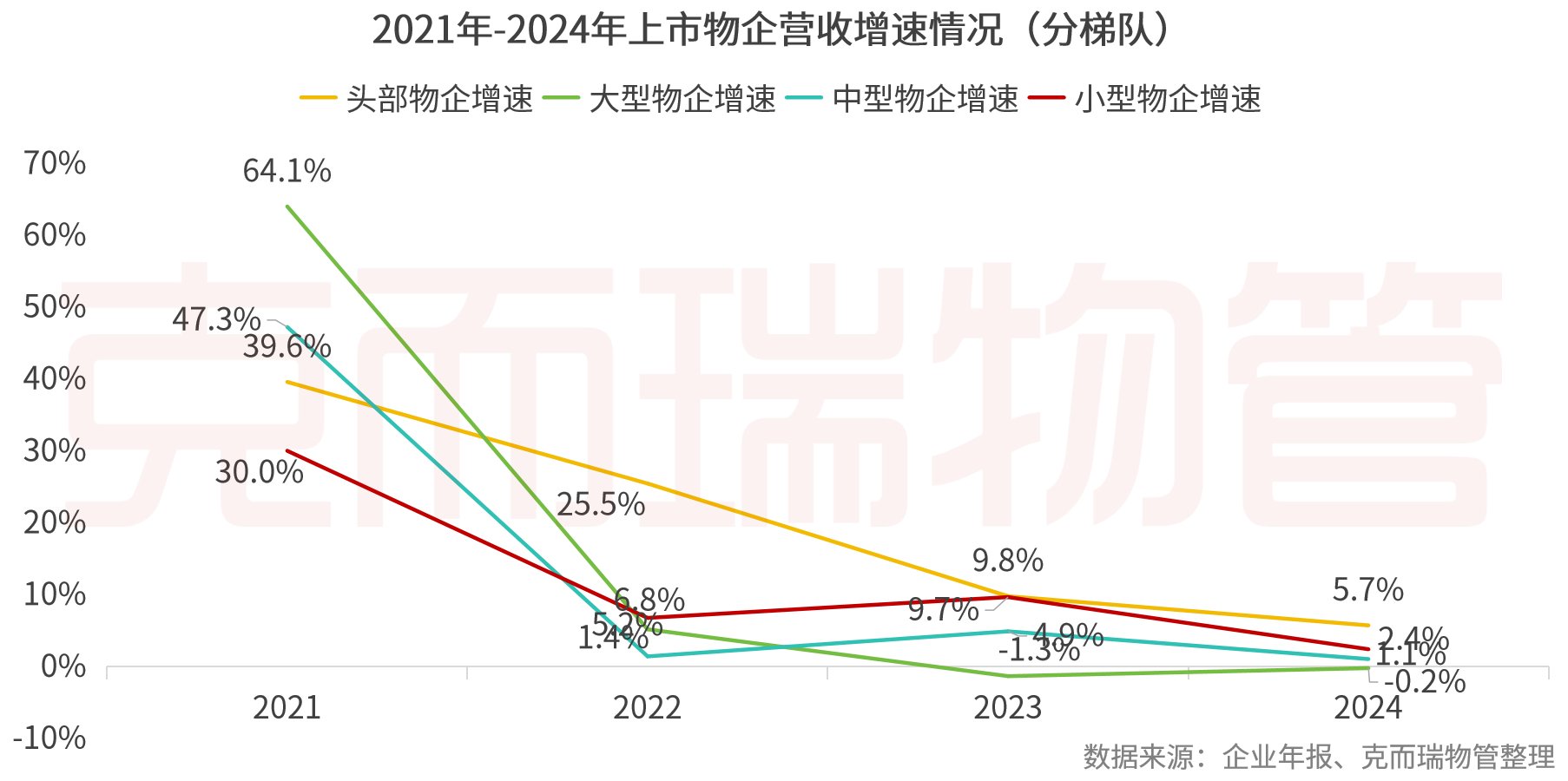

(三)營收增速:整体營收增速同比下滑3.7個百分點至4.0%,大型物企第二年呈負增長

2024年63家上市物企的營收總額由2021年的2263.9億元增長至2024年的2938.7億元。從增速走勢來看,年內同比增長4.0%,較去年同期下滑3.7個百分點。

分梯隊來看,頭部物企表現最佳,營收增速爲5.7%,但從增長趨勢來看並不容樂觀,其增速同比下滑了4.1個百分點;大型物企對地產的依賴度相對較大,其營收增速爲-0.2%,依然爲負;中型和小型物企營收增速同比減少3.9和7.3個百分點至1.1%和2.4%。

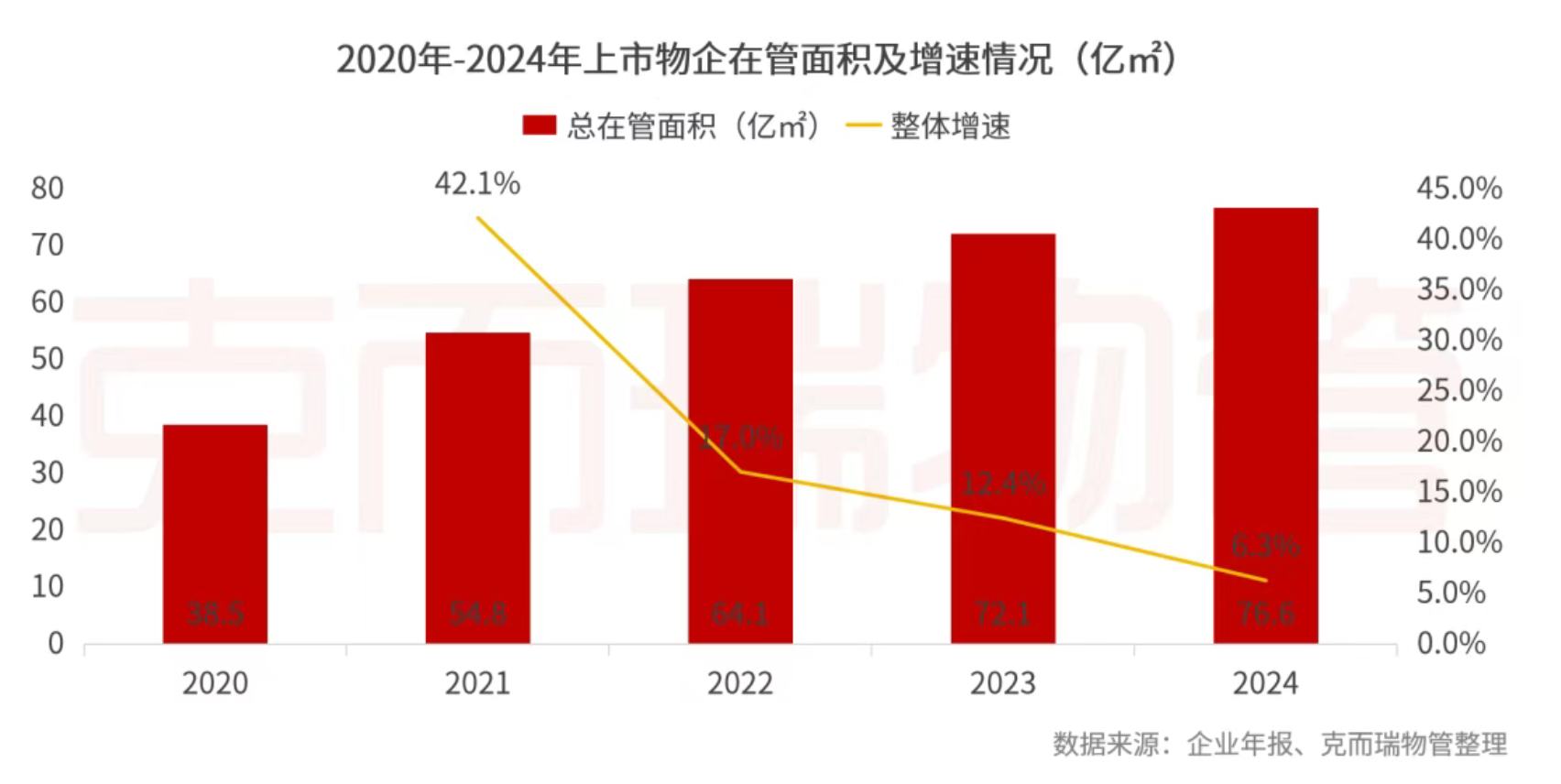

(四)在管規模:整體增速同比下滑6.1個百分點至6.3%,小型物企增速最快,頭部物企增速下滑最猛

2024年,整體經濟環境依舊低迷,上市物企整體在管規模增量持續減少,增速再次放緩。具體來看,完整披露相關面積數據的53家上市物企的總在管面積由2021年的54.8億㎡增長至2024年的76.6億㎡,複合增長率爲11.8%,年內同比增長6.3%,增速較去年同期下滑6.1個百分點。

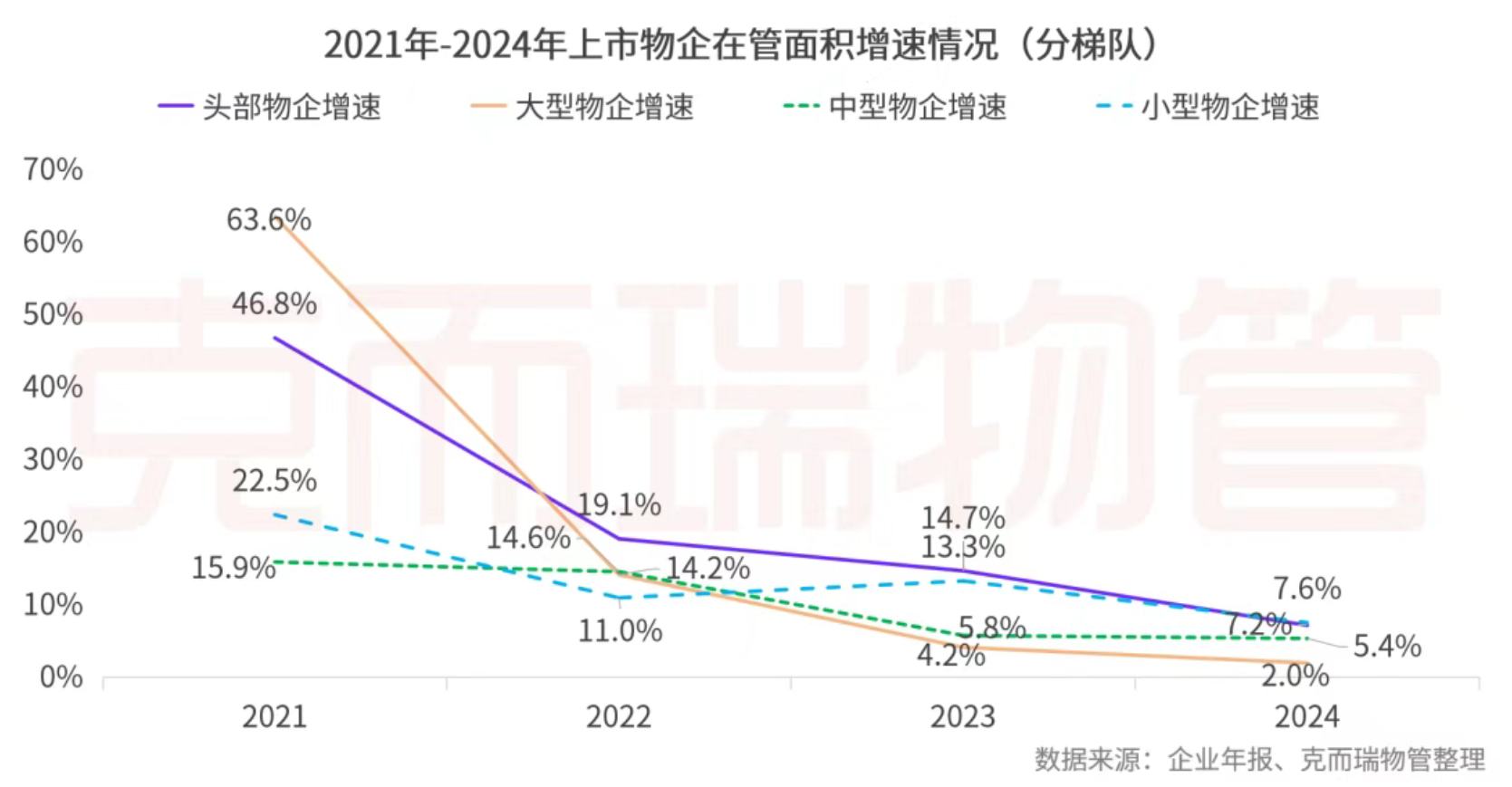

分梯隊來看,頭部、大型、中型和小型物企在管面均值分別爲5.9億平方米、2.5億平方米、7514萬平方米和2241萬平方米;增速分別爲7.2%、2.0%、5.4%和7.6%,同比增速分別下滑7.5、2.2、0.4和5.7個百分點。

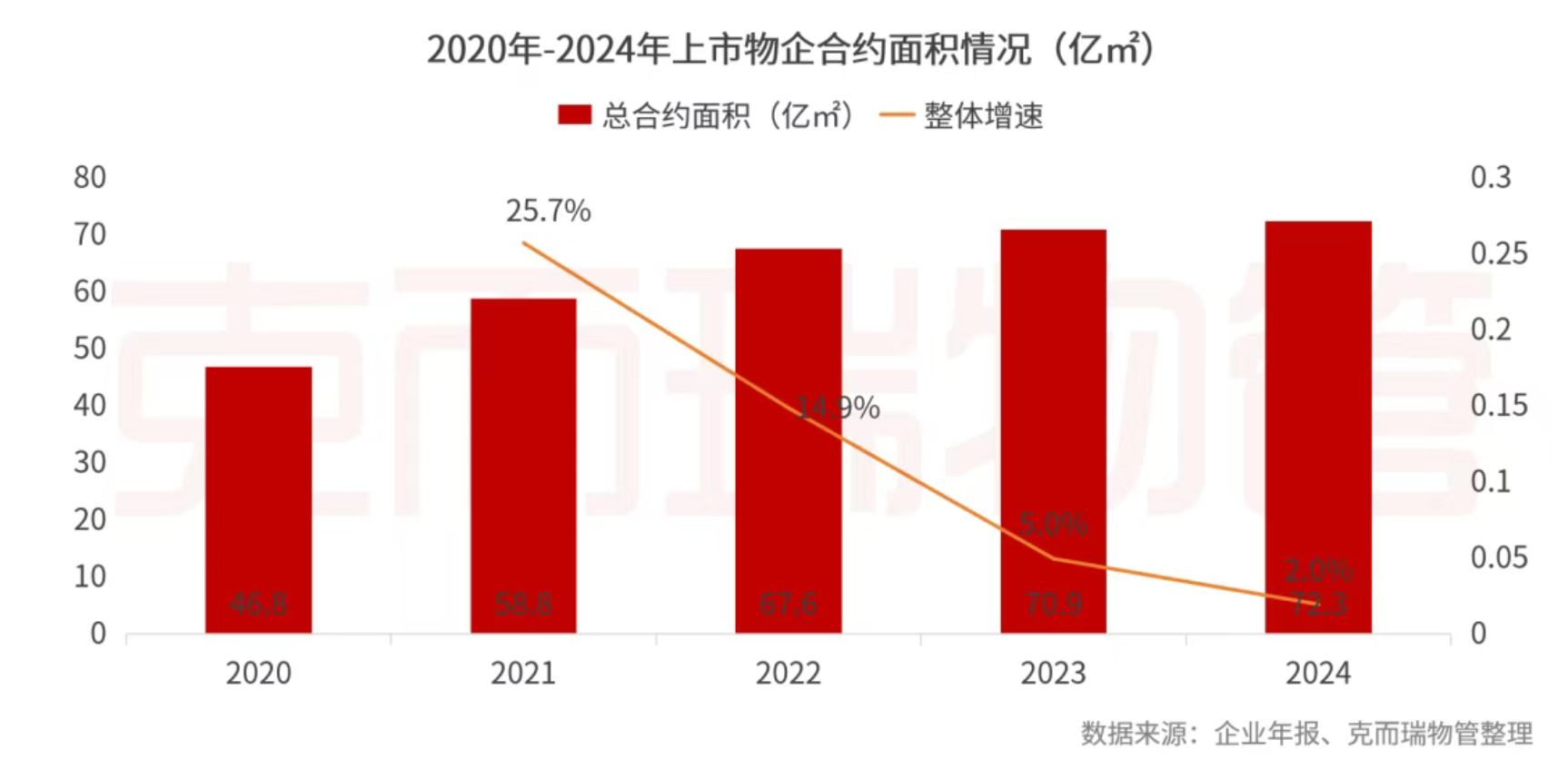

(五)合約面積:拓展放緩,整體增速下滑3.0個百分點至2.0%

2024年披露合約面積的45家上市物企總合約面積約72.3億㎡,同比增長2.0%,增速較去年同期下滑3.0個百分點。

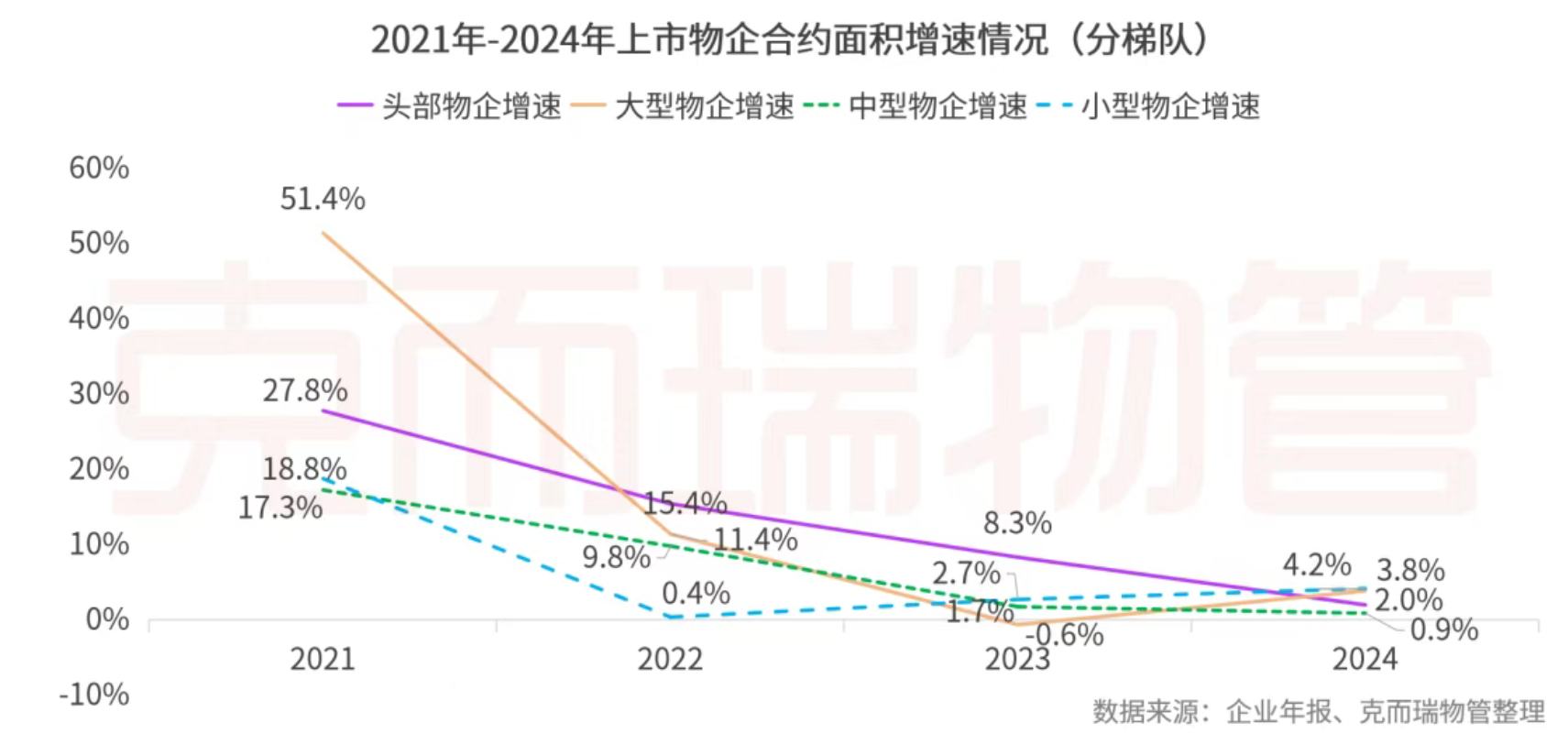

分梯隊來看,頭部、大型、中型和小型物企合約面積均值分別爲7.7億平方米、3.3億平方米、1.1億平方米和2929萬平方米;增速分別爲2.0%、3.8%、0.9%和4.2%,大型、小型物企增速同比分別下滑6.3、0.9個百分點,頭部、中型物企增速同比分別提升4.5、1.5個百分點。

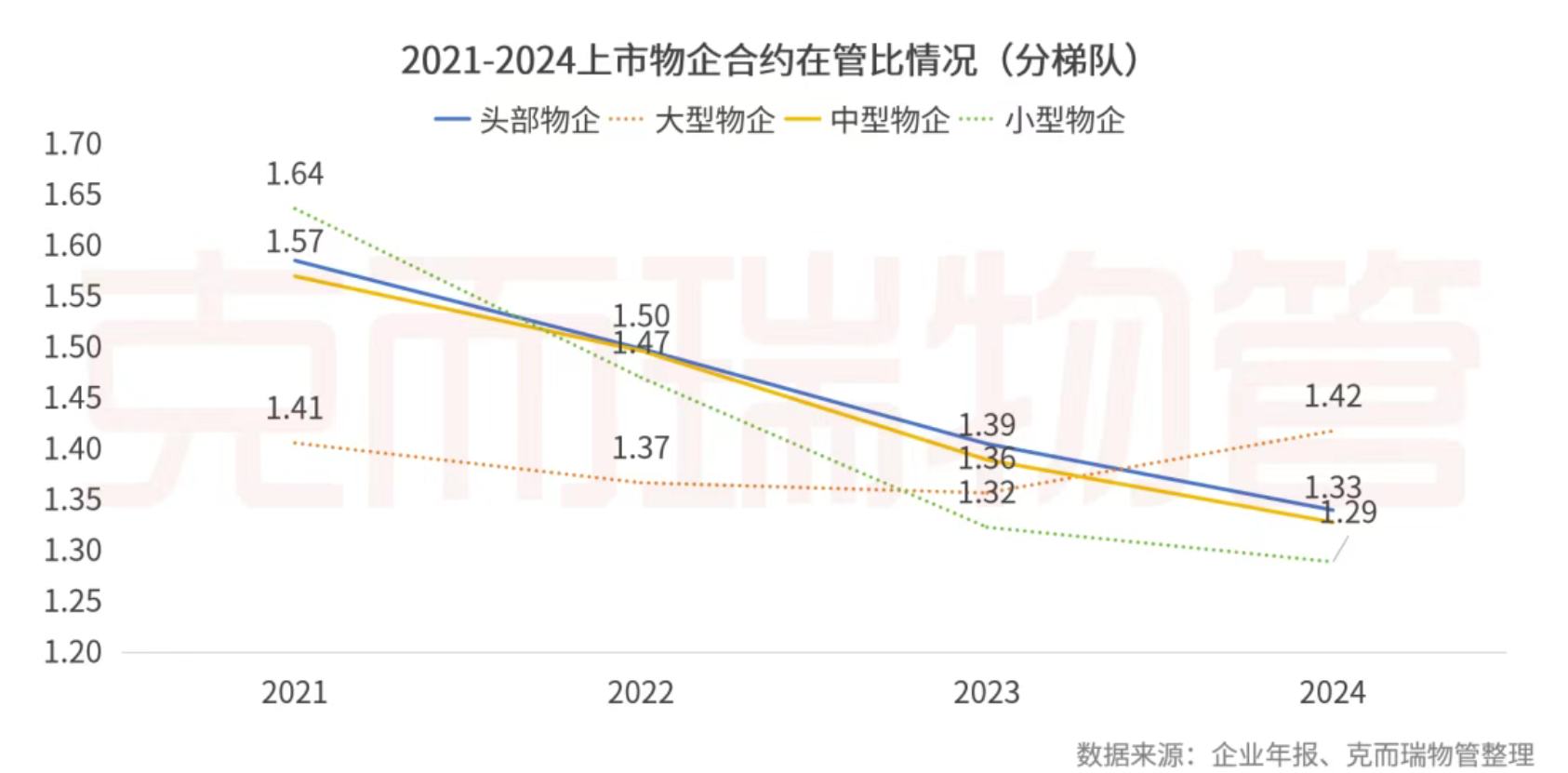

2024年,市場競爭激烈,上市物企合約面積增長放緩,41家上市物企合約在管比均值由2023年1.34倍下降至1.30倍。

分梯隊來看,大致呈企業規模越大,合約在管比越高的特徵。頭部、大型、中型和小型物企的合約在管比分別爲1.34、1.42、1.33和1.29。

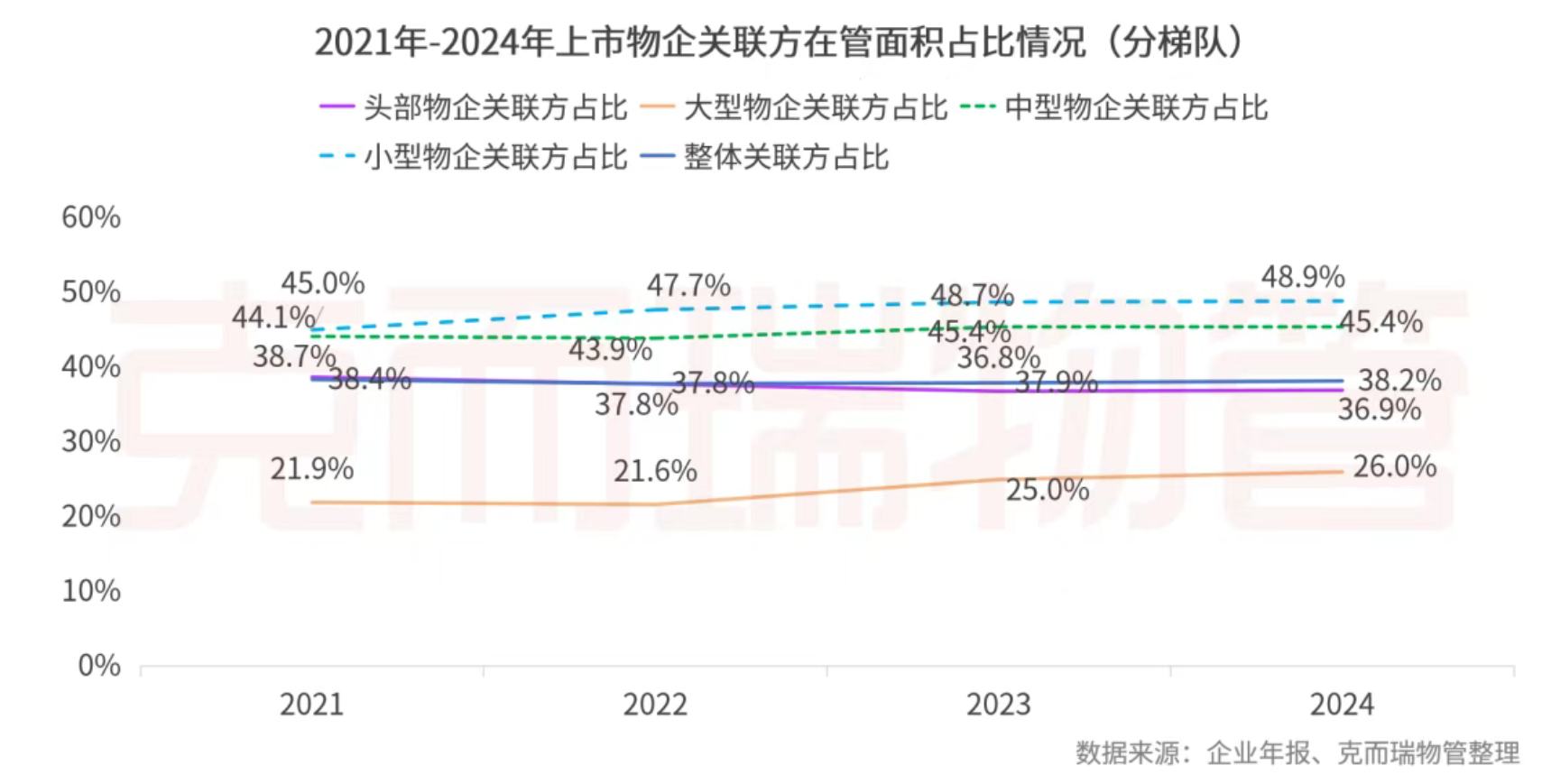

(六)地產供給:地產關聯方供應量將持續降低,關聯方在管面積佔比小幅下降至38.2%

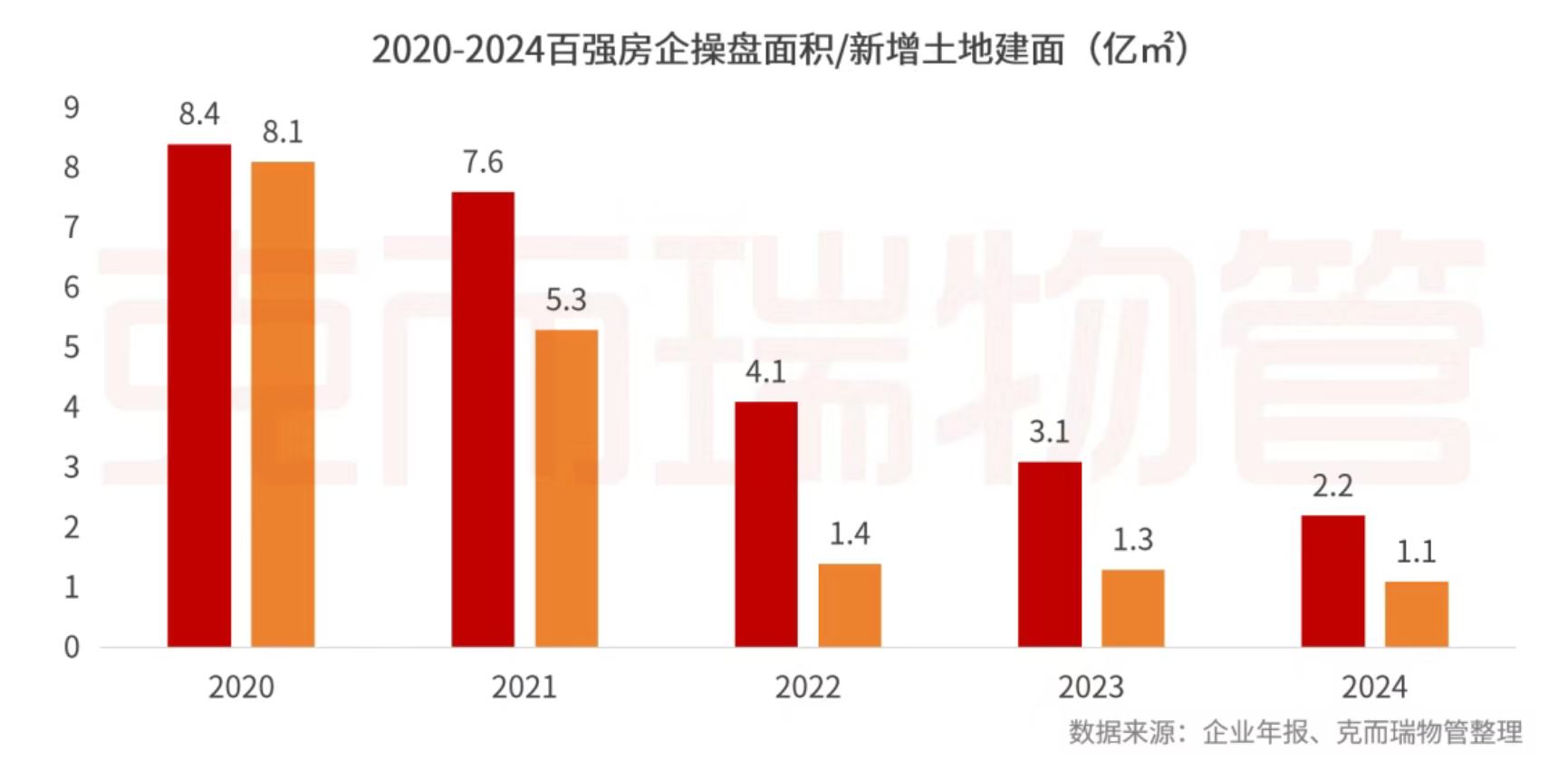

2024年,受到行業整體築底調整、企業現金流壓力等因素疊加影響,房企投資意願、態度極爲謹慎,處在近五年低點。投資額也“一降再降”。根據克而瑞地產研究數據,2024年百強房企拿地銷售比僅0.17,與去年相比下降0.04,創近五年新低。但與11月末的0.16相比提升了0.01,市場“止跌回穩”下,最後一個月在規模化央國企帶動下,拿地積極性略有回升。2024年百強房企操盤面積和新增土地面積分別約爲2.2億㎡和1.1億㎡。

年報數據來看,完整披露相關數據的31家上市物企來自關聯方的在管面積佔比同比增長0.23個百分點至38.56%。分梯隊來看,頭部物企、大型物企和小型物企關聯方面積佔比分別增加0.1個百分點、1個百分點、0.1個百分點至36.9%、26.0%和48.9%;中型物企關聯方面積佔比45.4%,與上年持平。

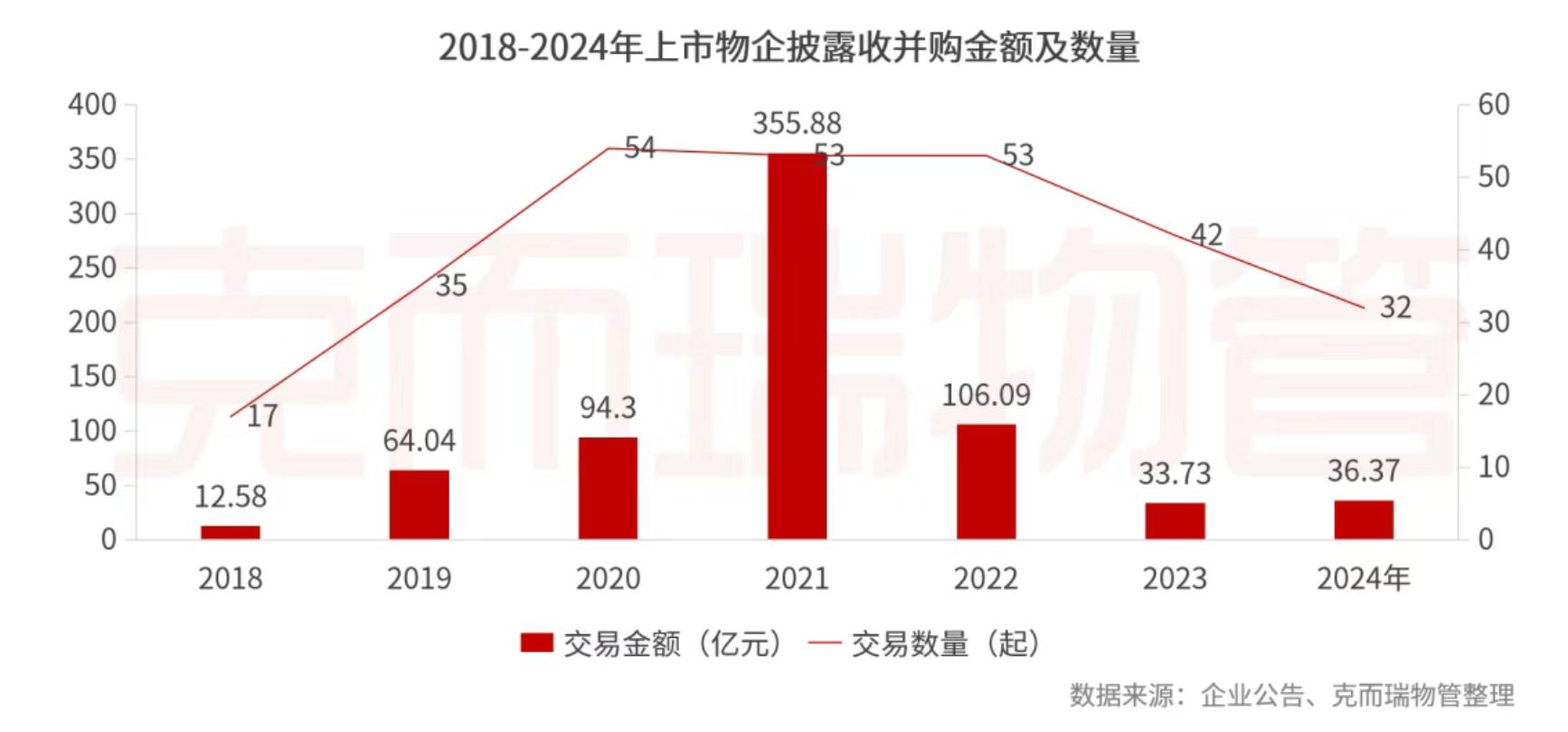

(七)收併購:持續降溫、更趨謹慎

2024年,企業規模增長訴求持續降低,有質量的規模仍是關注重點,收併購數量及金額仍維持低位。據不完全統計,全年上市物企披露收購事項32起,累計披露交易金額36.37億元。

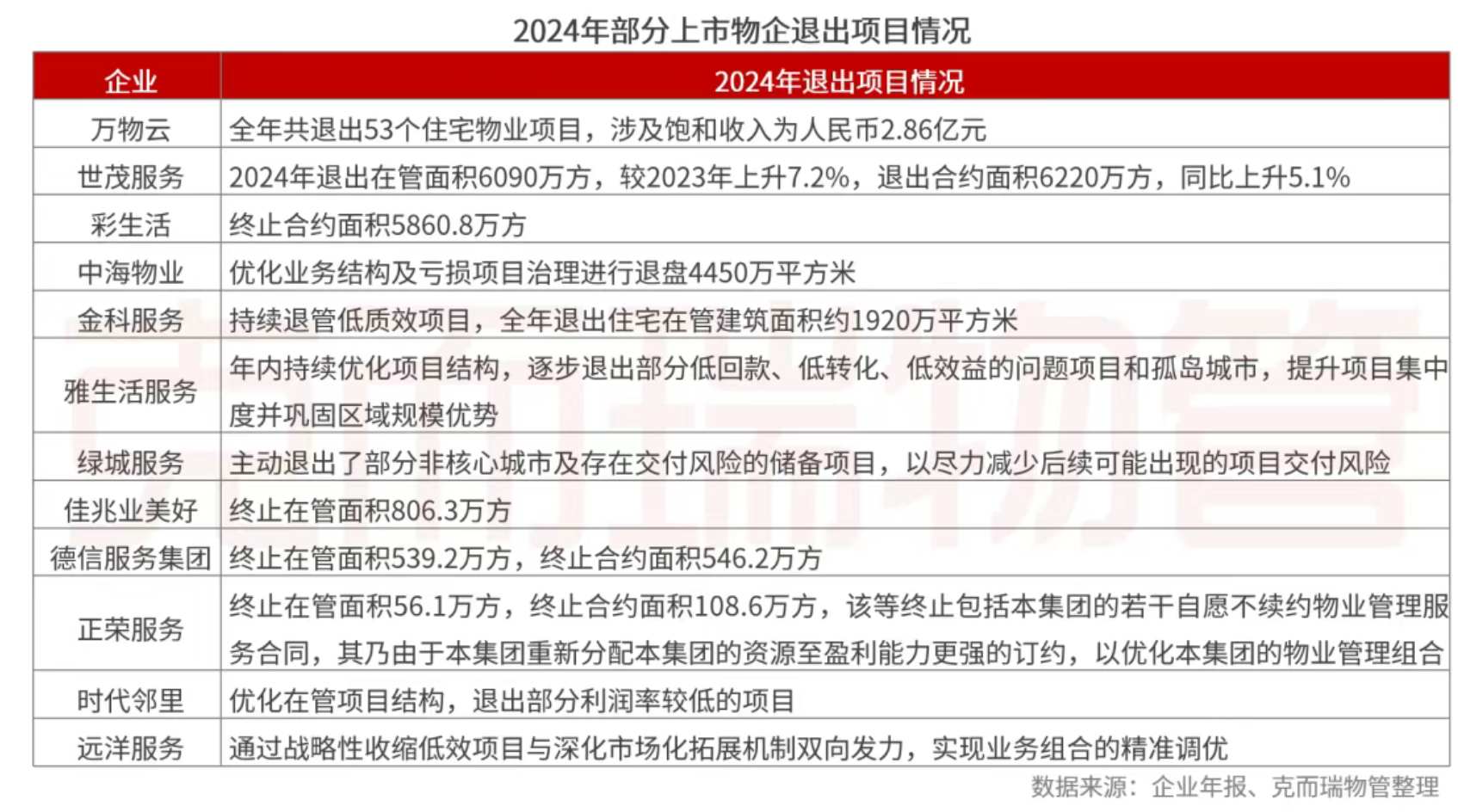

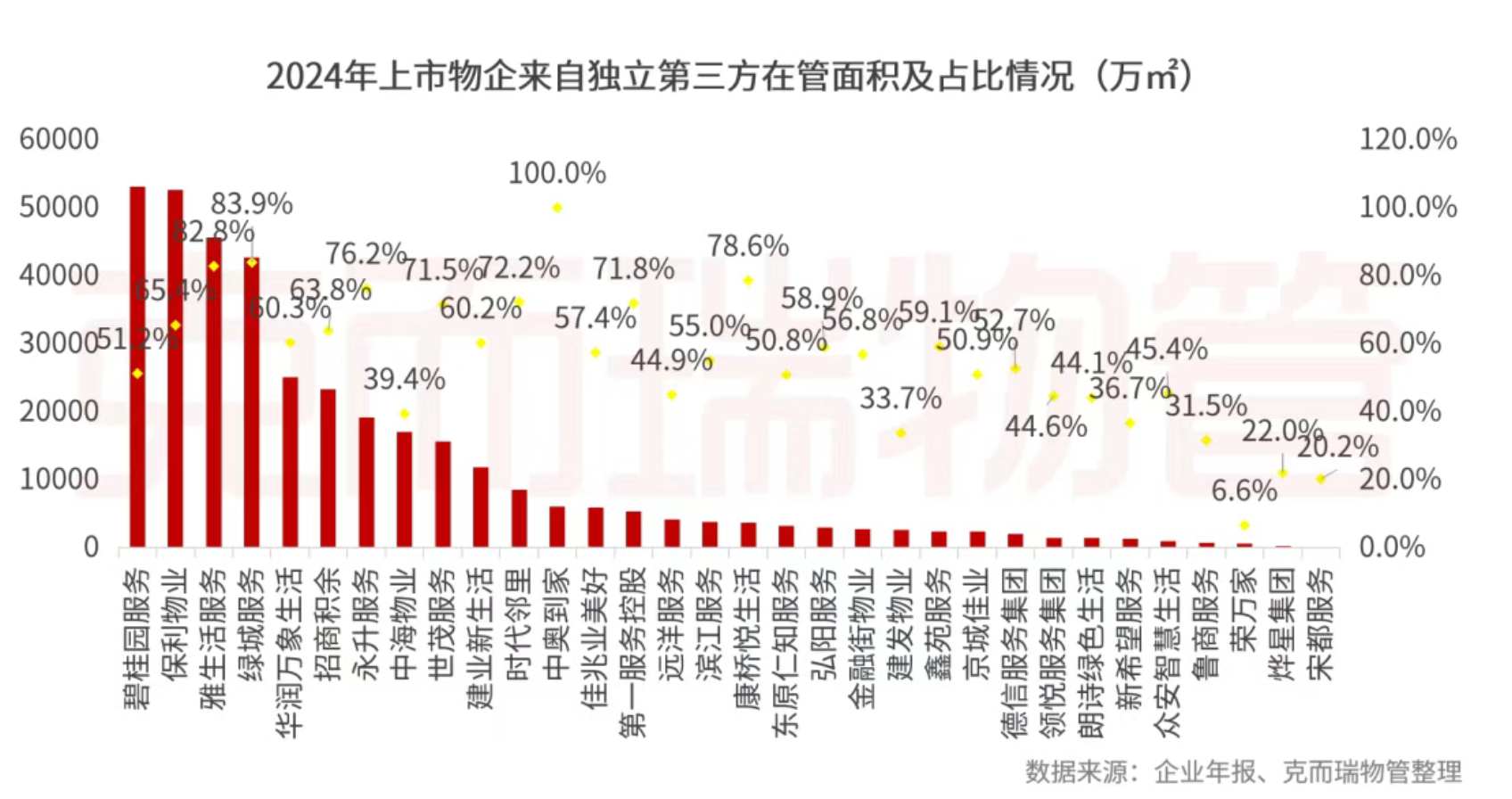

(八)市場拓展:第三方在管面積佔比61.8%,主動清退外加上游企業“入場”,市拓競爭激烈

2024年物企戰略調整呈現“斷舍離”與“精耕細作”雙主線,頭部企業通過退出低效資產、強化投拓能力構築競爭壁壘,行業從規模紅利轉向管理紅利。在競爭優質項目的同時,頭部企業繼續主動退出了大量過往在規模導向下所收購的低盈利或虧損的項目。如萬物雲全年退出53個住宅項目,涉及飽和收入2.86億元,彩生活終止合約面積5860.8萬平方米、中海物業退盤4450萬平方米。

從上市企業數據來看,32家披露完整數據的上市物企來自第三方的在管面積佔比爲61.8%,與去年同期62.2%基本持平。從企業角度看,中奧到家、雅生活服務、綠城服務佔比高於80%。

運營質量分析

盈利能力承壓,經營風險降低

(一)盈利能力

1.外部環境承壓、資產減值持續,雙利雙率持續下降

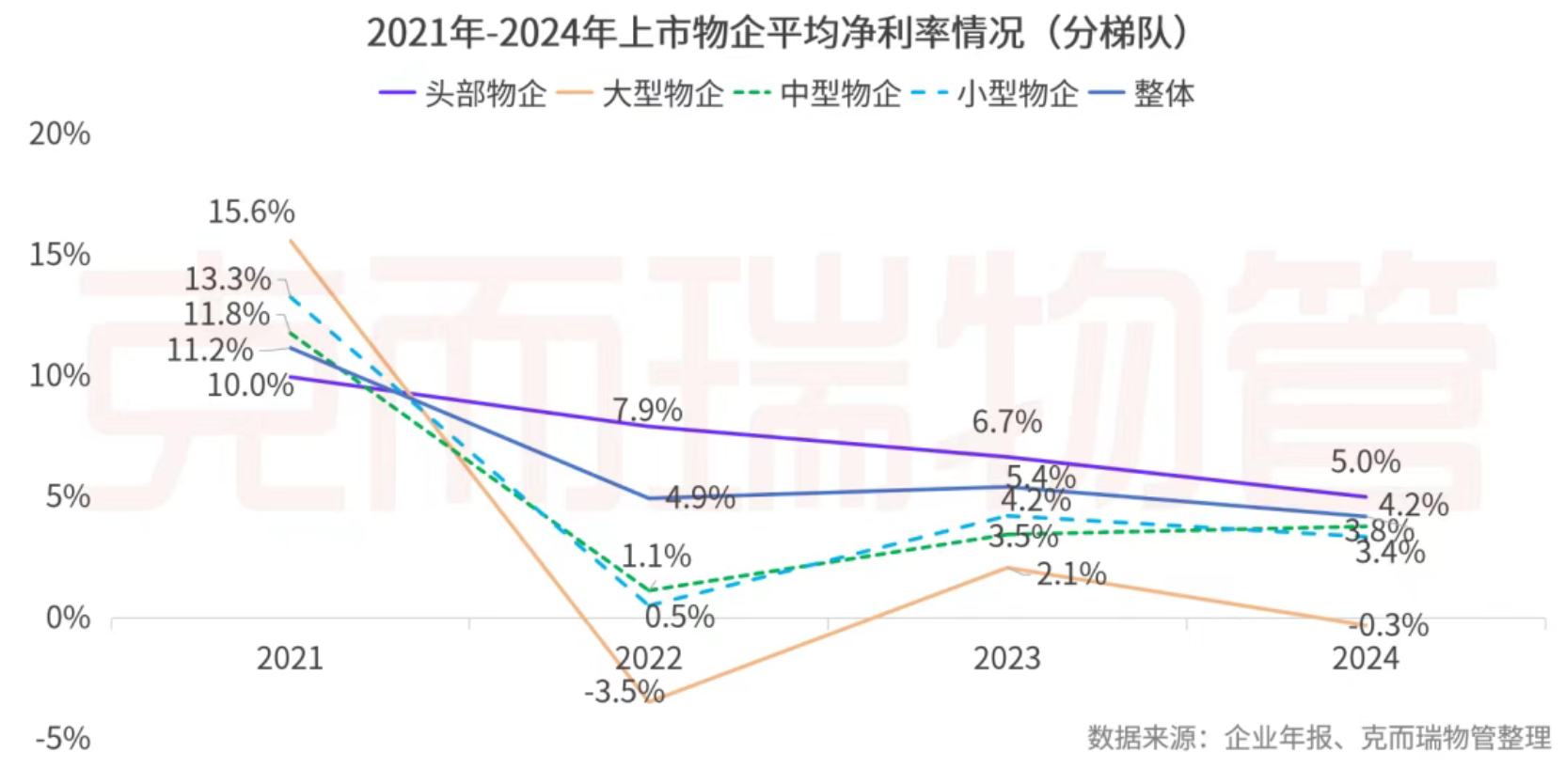

2024年物業行業持續向高質量方向邁進,又展現出諸多新變化與發展態勢。63家上市物企毛利潤均值8.84億元,同比下降2.2%;淨利潤均值1.9億元,同比下降19.7%。頭部、大型、中型和小型物企毛利润和淨利潤均值分别为37.9億元、14.8億元、5.0億元、1.4億元和10.6億元、-0.2億元、0.9億元、0.2億元。

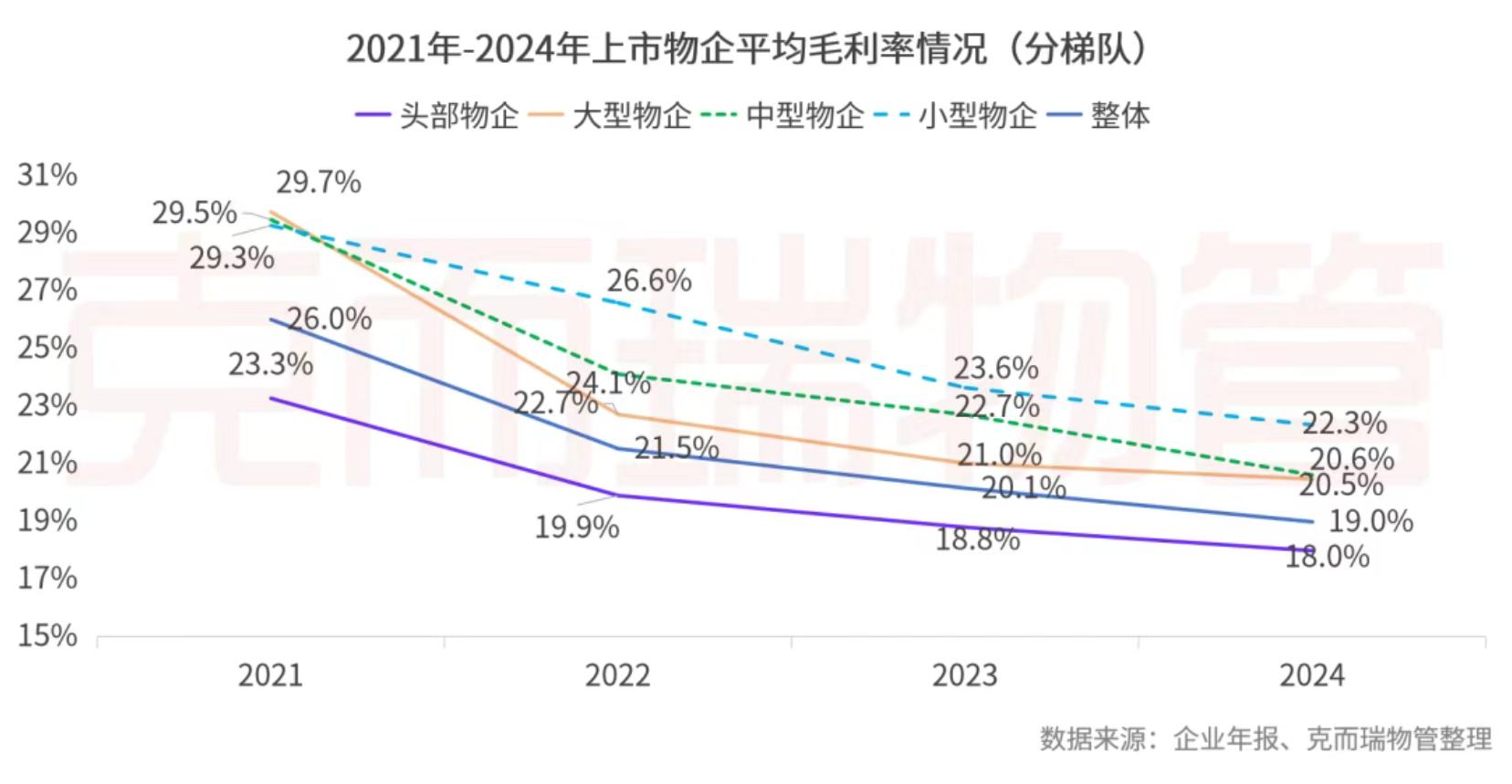

2024年物業費降價、人力成本持續上升,63家上市物企平均毛利率19.0%,同比下降1.2個百分點;毛利率下滑疊加資產減值等導致淨利率同比下降1.2個百分點至4.2%。頭部、大型、中型和小型物企平均毛利率和平均淨利率分別爲18.0%、20.5%、20.6%、22.3%和5.0%、-0.3%、3.8%、3.4%。

2.資產減值計提增速較去年的10.0%收窄至2.8%

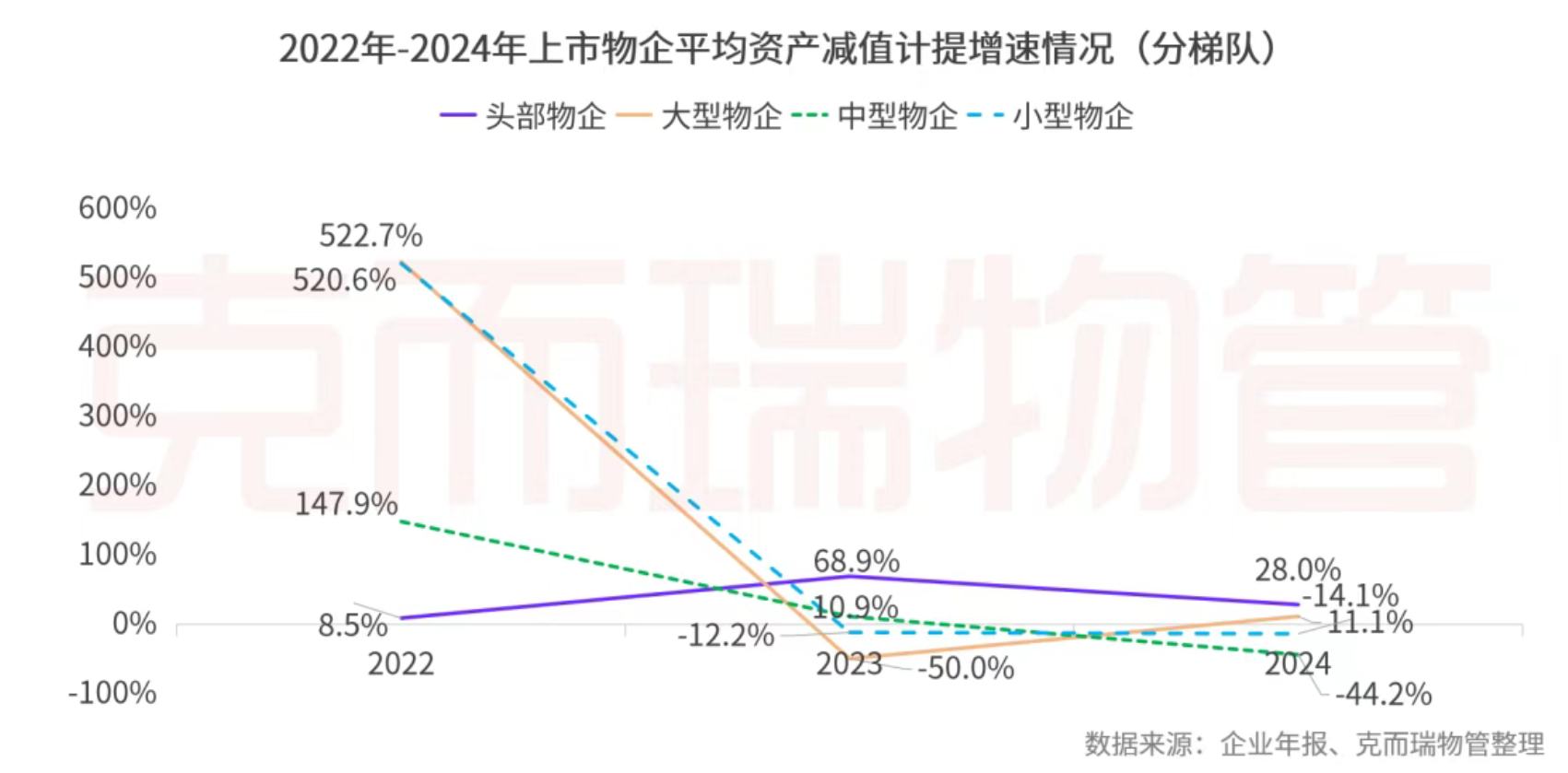

受商譽及其他無形資產、金融及合同資產減值影響,2024年41家上市物企資產減值計提均值爲2.93億元,同比下降2.8%,較去年同期的10.0%增幅大幅縮窄。頭部、大型、中型和小型物企資產減值計提均值分別爲12.1億元、5.9億元、1.3億元和0.3億元,其中頭部、大型物企分別增長28.0%、11.1%,中型、小型物企分別減少44.2%和14.1%。

(二)經營風險

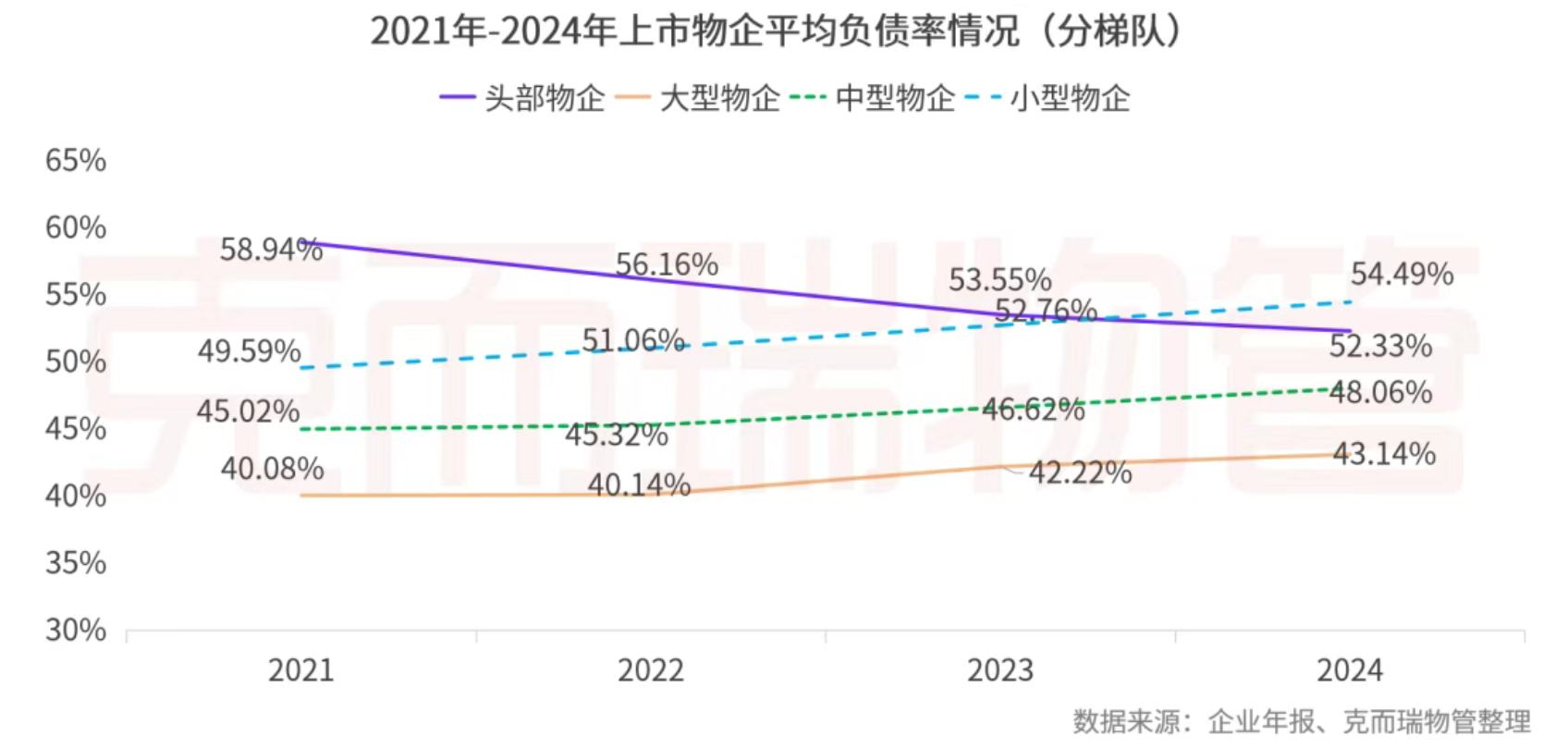

1.物企資產負債率整體平穩,僅頭部物企略有下降

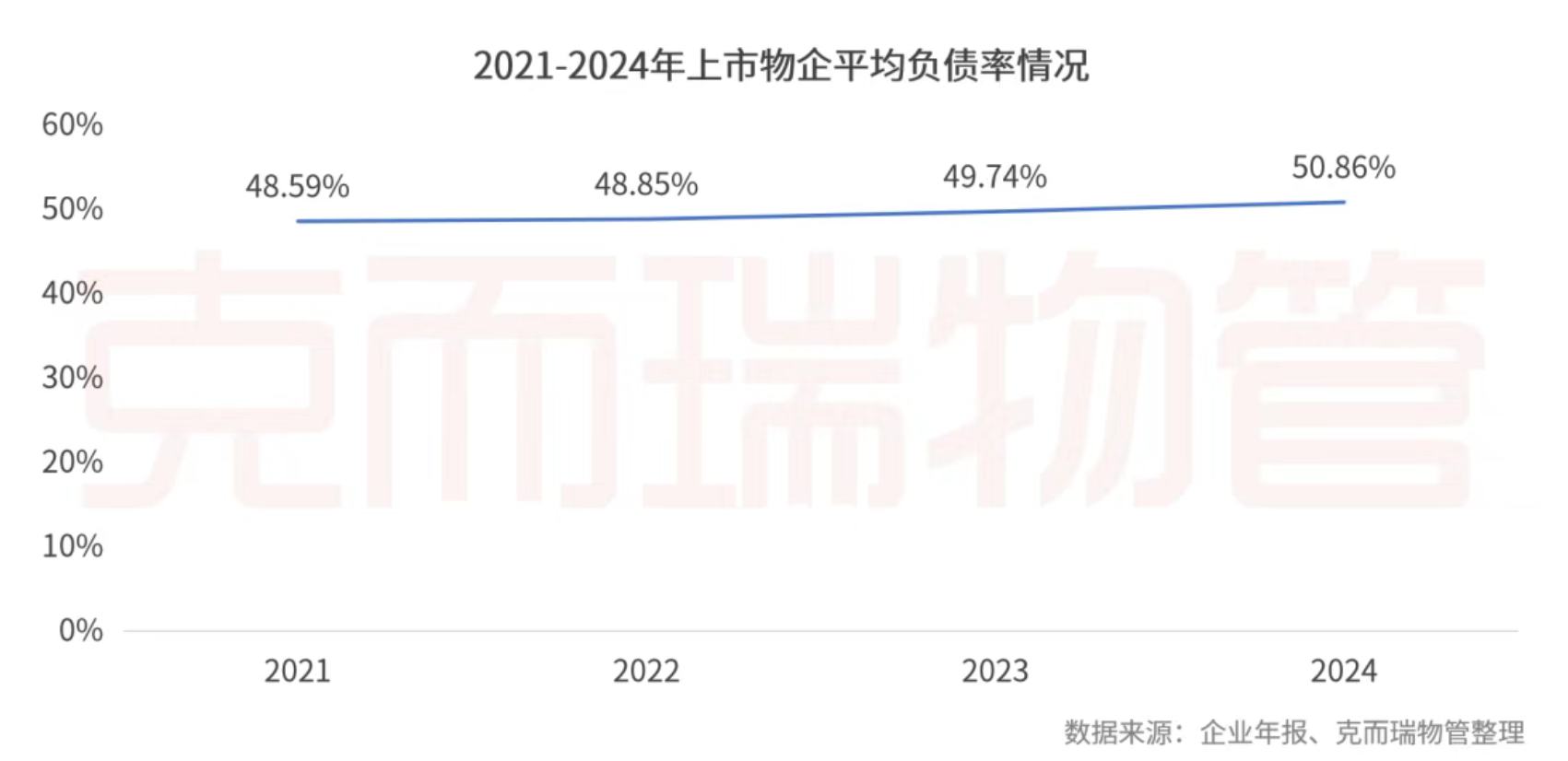

2024年59家上市物企資產負債率整體平穩,與2023年水平基本持平。物企以輕資產業務發展爲主,2024年年內物企收併購更趨謹慎,數字化投入、城市服務等業務發展趨於平穩,對企業造成波動的大筆支出有限。

2024年59家上市物企資產負債率均值50.86%,較去年同期提升1.12個百分點。

2024年頭部、大型、中型和小型物企資產負債率均值分別爲52.3%、43.4%、48.1%、54.5%。其中頭部物企較2023年下降了1.2個百分點,大型、中型和小型物企則分別提升了0.9、1.4和1.7個百分點。

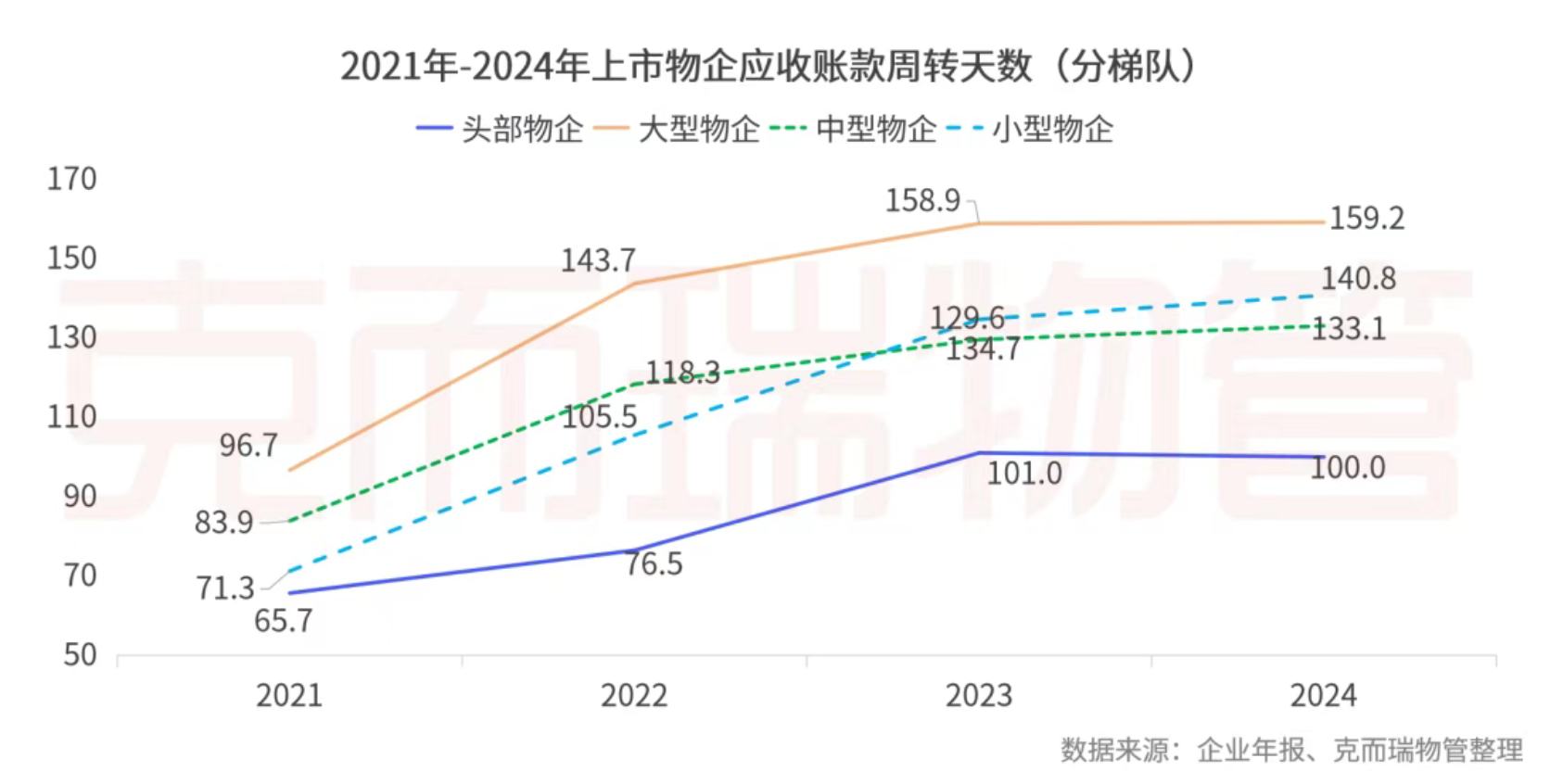

2.應收賬款與上年持平,頭部物企應收賬款週轉天數下降至100天

2024年地產對關聯物企帶來的影響仍在延續,前介業務、案場服務以及車位代銷等傳統關聯業務規模減少,相關費用延期支付、物業費拖欠等狀況正在逐漸緩解,應收賬款與上年持平,頭部企業通過策略調整實現逆勢優化。例如,碧桂園服務通過"三繳一流"策略(收繳、追繳、預繳、現金流管理)有效緩解資金壓力。63家上市物企應收賬款總額2021年至2023年分別爲617.5億元、623.8億元、922.7億元和960億元;2024年63家上市物企應收賬款總額为960.5億元,應收賬款總額與上年基本持平,同比微增0.1%。

分梯隊來看,頭部、大型、中型和小型物企應收賬款均值分別爲61.4億元、30.9億元、8.8億元和2.7億元;頭部物企应收账款周转天数下降1.0%至100.0天,大型、中型和小型物企分別上升0.2%、2.7%、4.5%至159.2天、133.1天、140.8天。

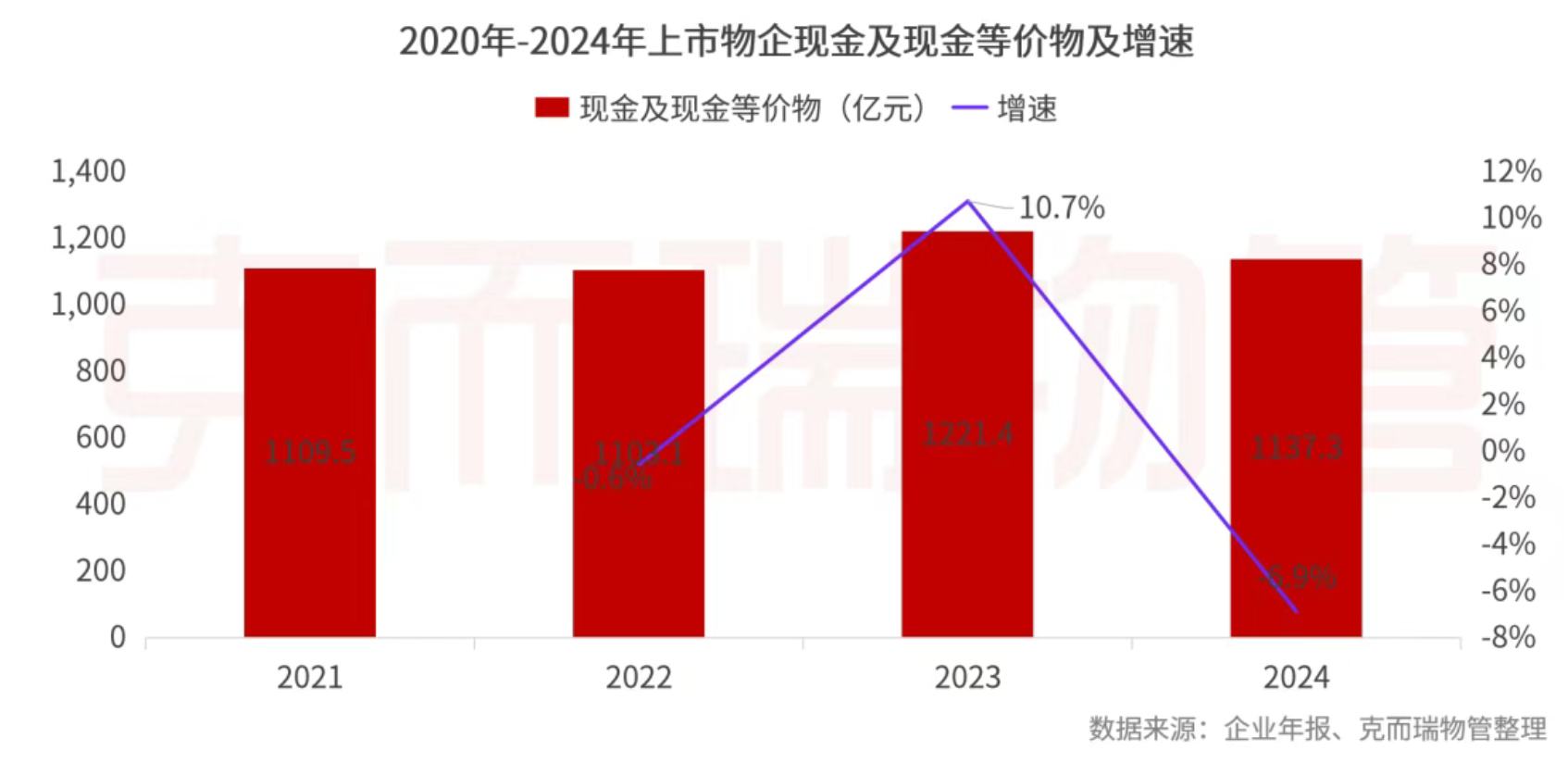

3.現金流承壓,現金及現金等價物同比下降6.9%至1137.3億元

2024年60家上市物企現金及現金等價物總額下降至1137.3億元,同比下降6.9% ,增速較去年同期下降17.6個百分點;

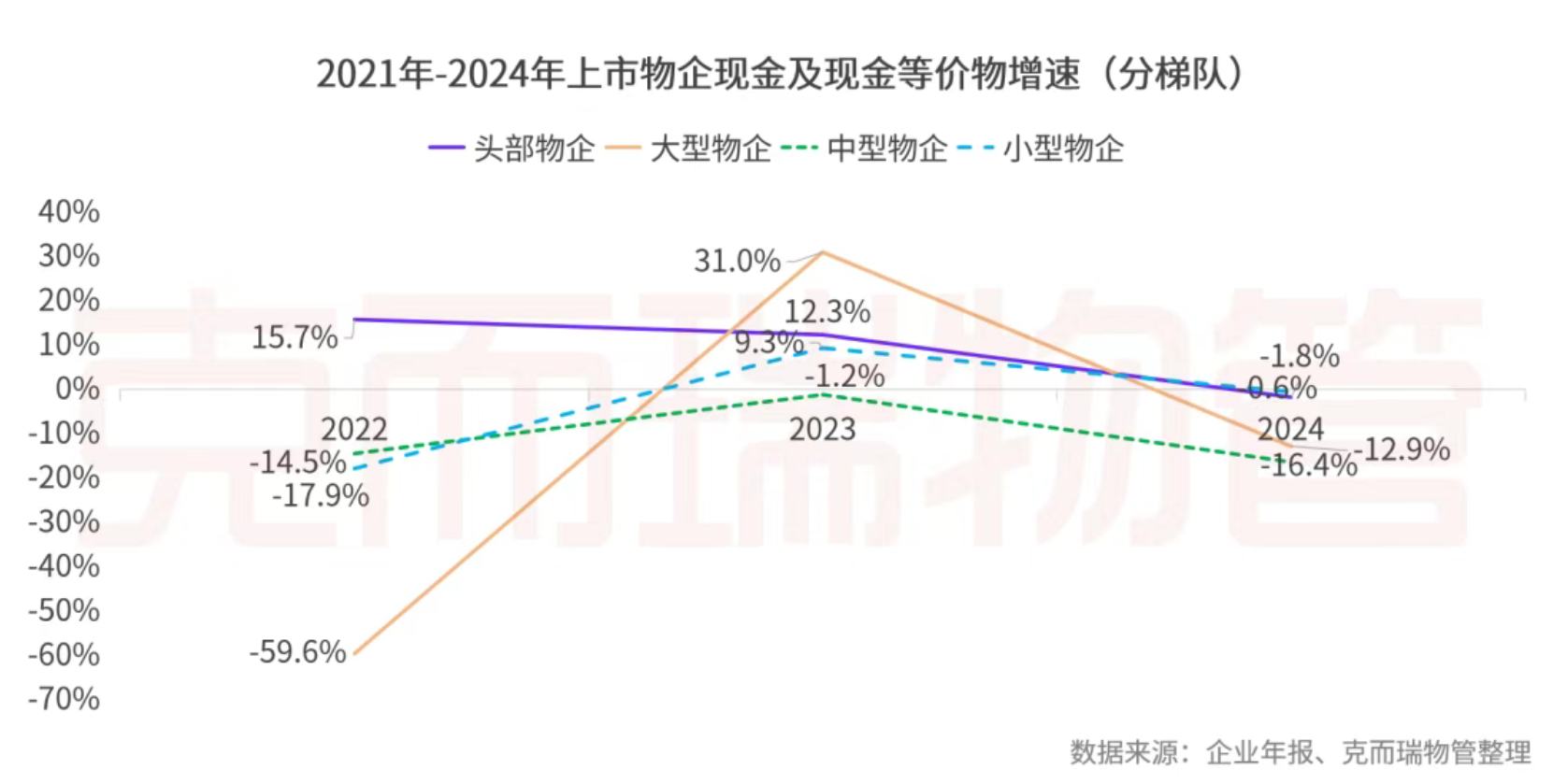

分梯隊來看,頭部、大型、中型和小型物企現金及現金等價物均值分別爲77.2億元、29.4億元、11.4億元和2.7億元;增速分別爲-1.8%、-12.9%、-16.4%和-0.6%,頭部、大型、小型物業增速分別下降14.1、43.8、15.2和9.9個百分點。

(三)經營效率

1.人員精簡,人均在管面積、人均營收分別增長至8536㎡/人、26.7萬元/人,資產減值影響,人均淨利潤下降至1.1萬元/人

近年來,營收增長乏力,營業成本持續走高,加之受地產關聯方的流動性危機和市場下行影響,物業企業也不得不過起縮衣節食的日子。年內,上市物企強化企業內部管控,全方位降低成本,最直接有效的員工成本自然難逃“動刀”。

從數據上看,上市物企中有59家完整披露了近年的僱員人數相關數據,其中29家物企出現了不同程度的減員,佔比超四成,總減員人數近4萬人。減員比例最大的是時代鄰里,下降比例約29.02%。

受此影響,2024年企業員工總數增速大幅度放緩,企業的人均管理面積突破8536㎡/人。完整披露相關數據的51家上市物企2022-2024年人均管理面積分別6957.74㎡、7803.22㎡和8536.7㎡,2024年,年內同比增長9.4% ,較去年同期的12.2%下降了2.8個百分點。

2024年61家上市物企人均淨利潤下降至1.1萬元,同比下降15.1%,較去年同期的17.9%下降了33個百分點。

2024年61家上市物企人均營收提升至26.7萬元,同比增長6.6%,較去年同期的7.1%下降了0.5個百分點。

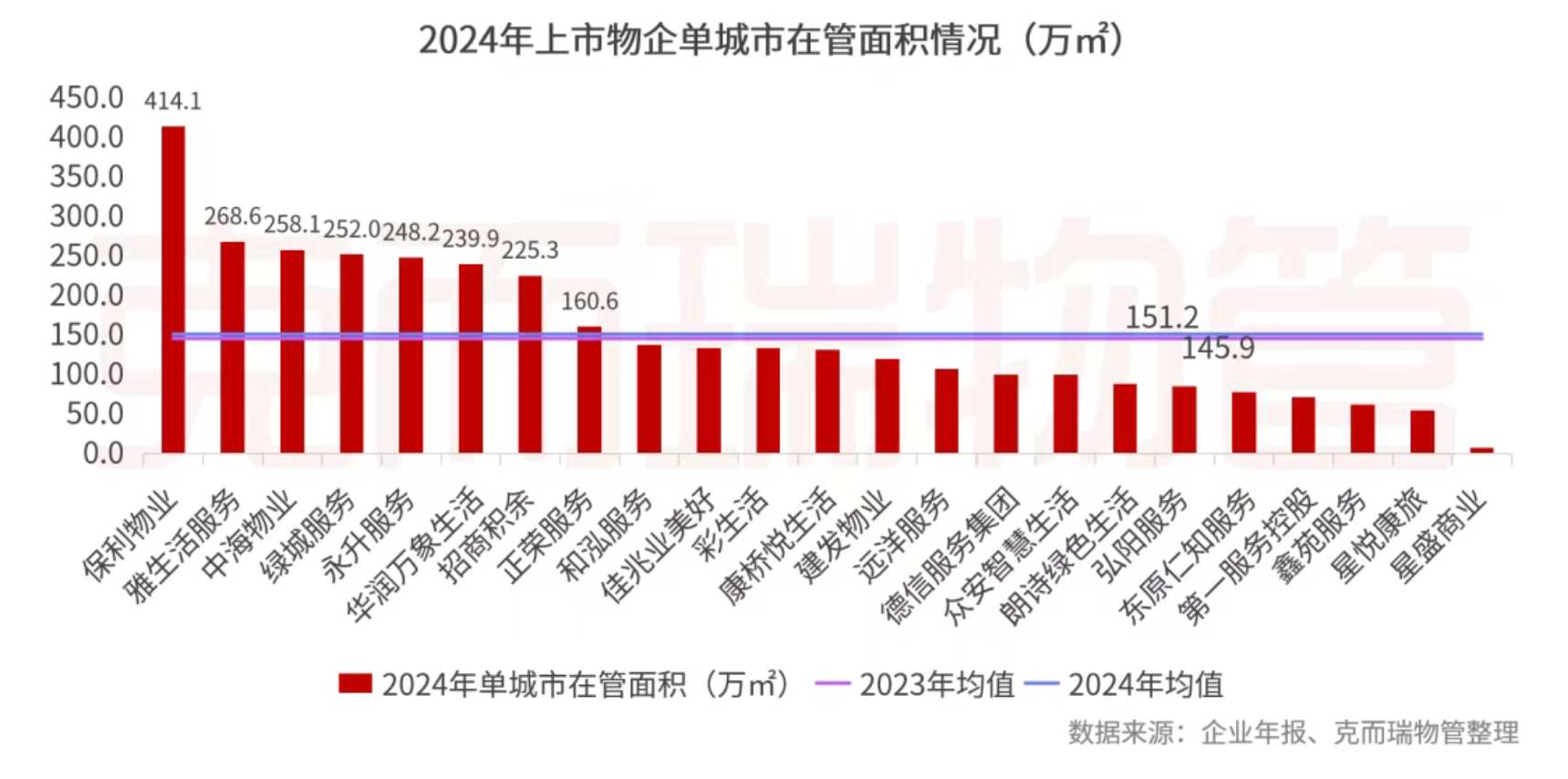

2.聚焦高能級城市,單城市項目密度較去年提升

2024年,上市物企持續推進城市深耕戰略,加碼佈局重點區域和城市,提高其在重點區域的市場佔有率以實現品牌效應和運營效益的雙重提升。2024年披露布局城市數量的23家上市物企單城市在管面積均值爲151.2萬㎡,較去年同期的145.9萬㎡同比增長3.6%。

但大部分企業單城市在管面積依舊較低,僅有8家物企單城市項目密度超過均值。

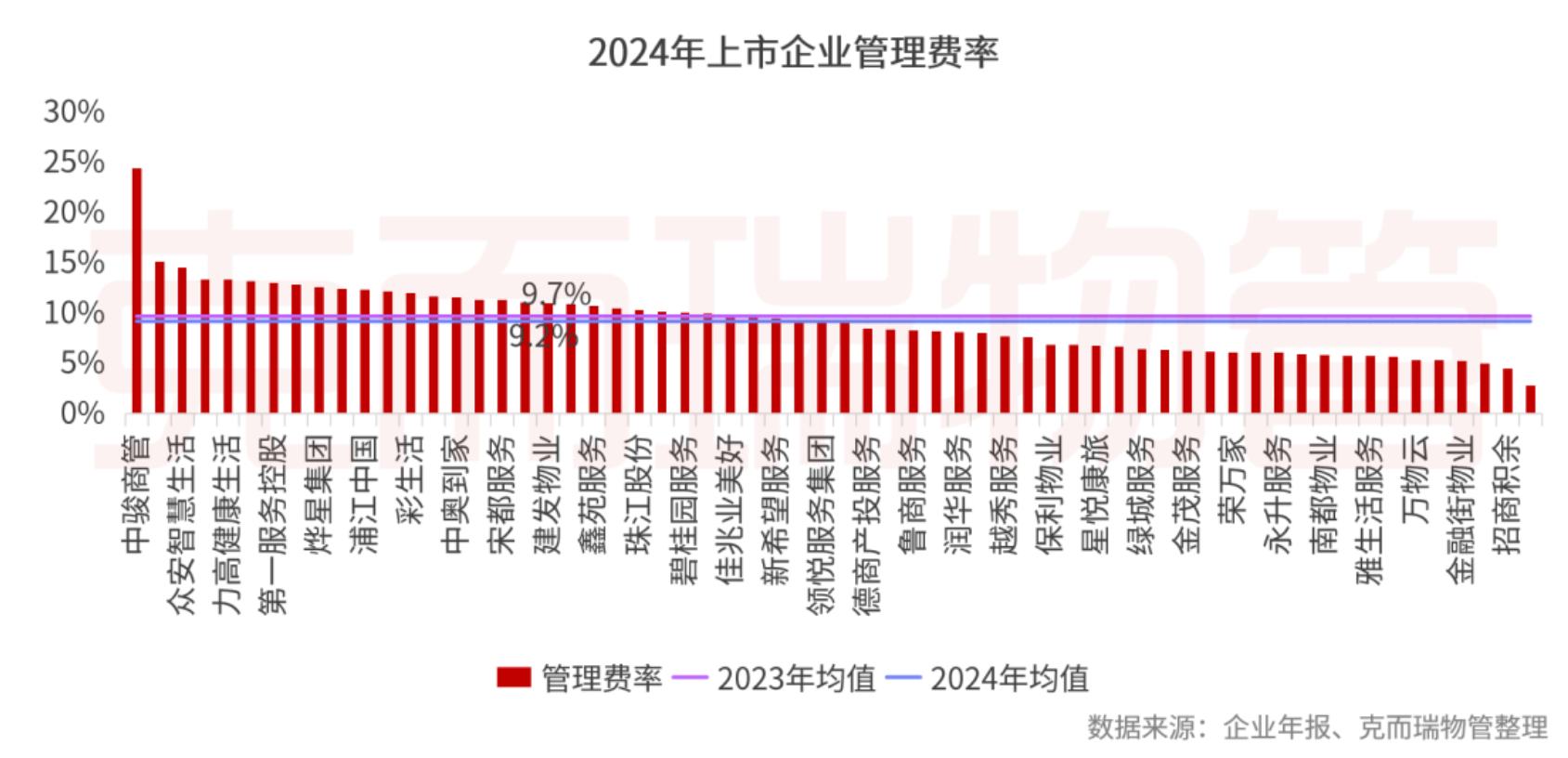

(四)管理能效

2024年,上市物企通過技能培訓、團隊打造、科技發展等方式精簡人員、提高工作效率,提升管理效能。據統計,2024年62家上市物企整體管理費率(管理費用在總營業收入中的佔比)爲9.2%,較去年同期下降0.5個百分點。

從企業做法來看,管理效能的提升一方面來自於軟硬件的應用,例如中海物業通過軟硬機器人應用及停車場無人值守等改造,提升服務效率超30%,在低碳節能效率達到50%以上;招商積餘開展線上線下交叉檢查和客戶監管相結合的管控模式,進行業務流程再造,實現內外閉環,巡檢效率提升26%;華潤萬象生活試點停車管理平臺,取消純車行崗人員,繳費效率提升100%。另一方面,敏捷團隊的打造、成本的集約化管理等也是企業降低運營成本,提升經營效率的重要方式。

增長曲線分析

基礎服務佔比增加,非居多元賽道並進

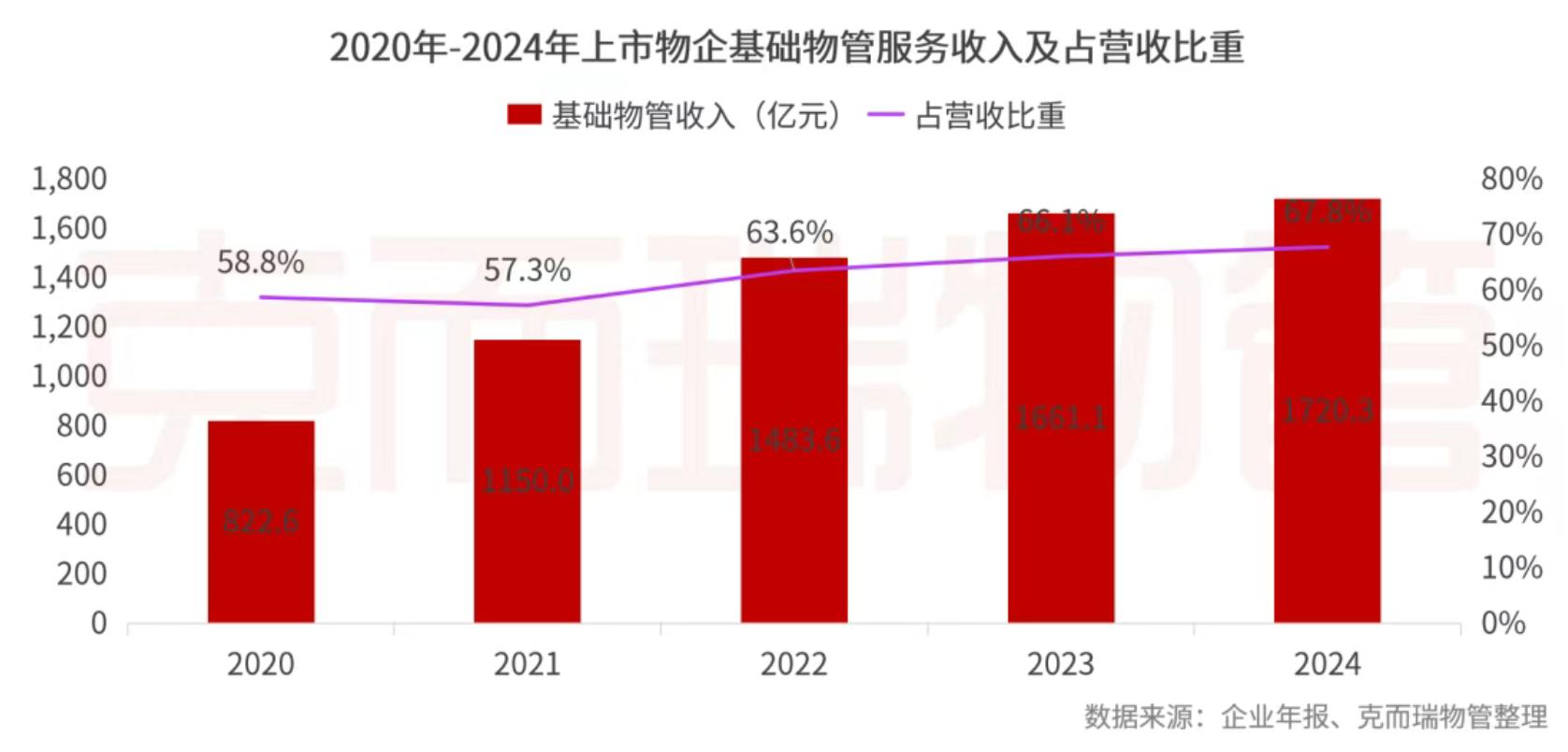

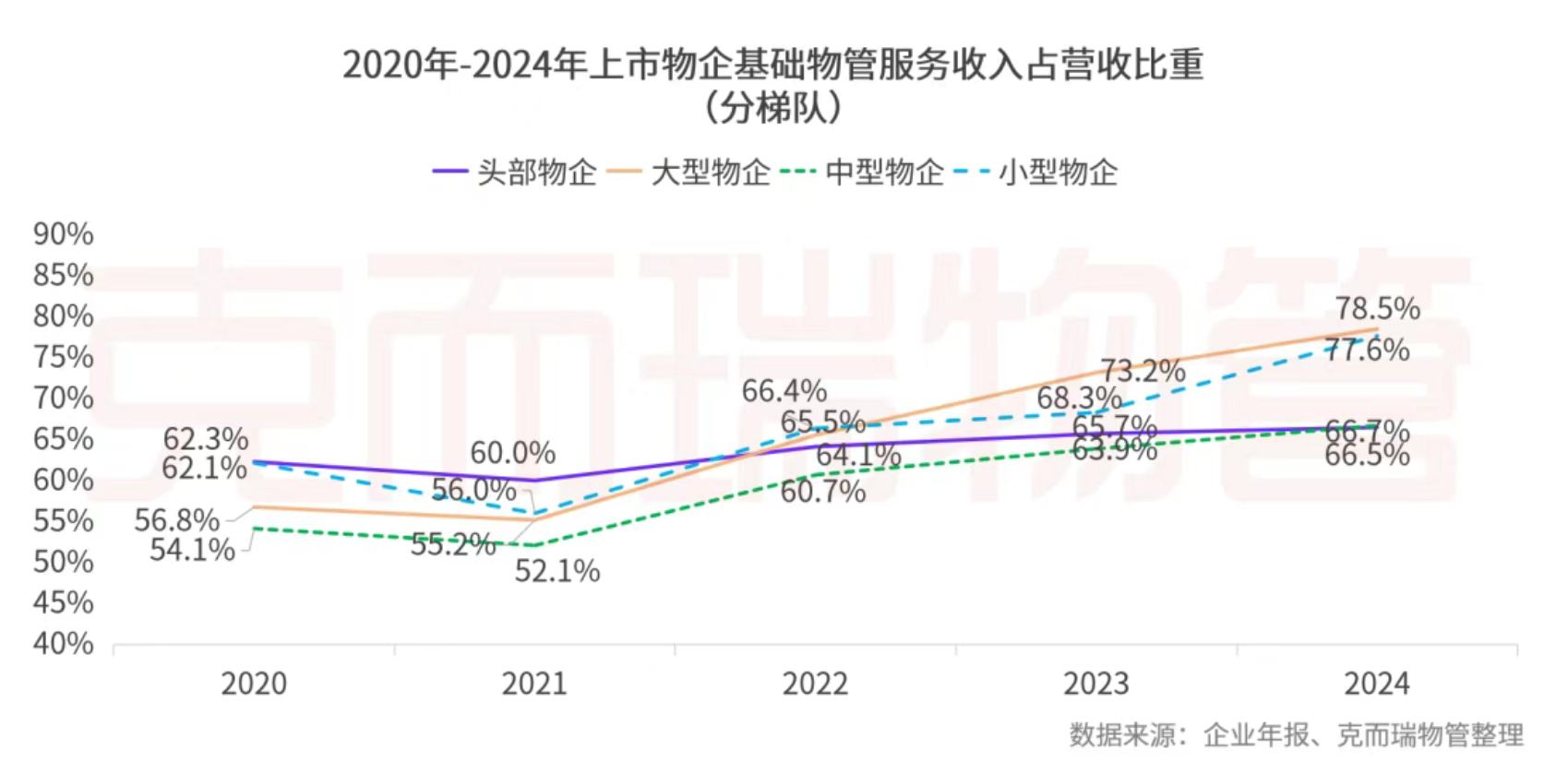

(一)基礎物管服務:收入佔比提升至67.8%,大型企業基本盤佔比最高

2024年44家上市物管企業基礎物管服務營收總額1720.3億元,同比增長3.6%。企業主動聚焦基礎服務主業,年內該佔比爲67.8%,同比提升1.7個百分點。

頭部、大型、中型和小型物企基礎物管服務收入均值分別爲143.6億元、53.8億元、15.3億元和5.0億元,佔各梯隊營收的比重分別爲66.5%、78.5%、66.7%和77.6%,同比分別提升0.8、5.3、2.8和9.3個百分點。

(二)社區增值服務:收入佔比11.9%,基本穩定,各家仍在積極探索

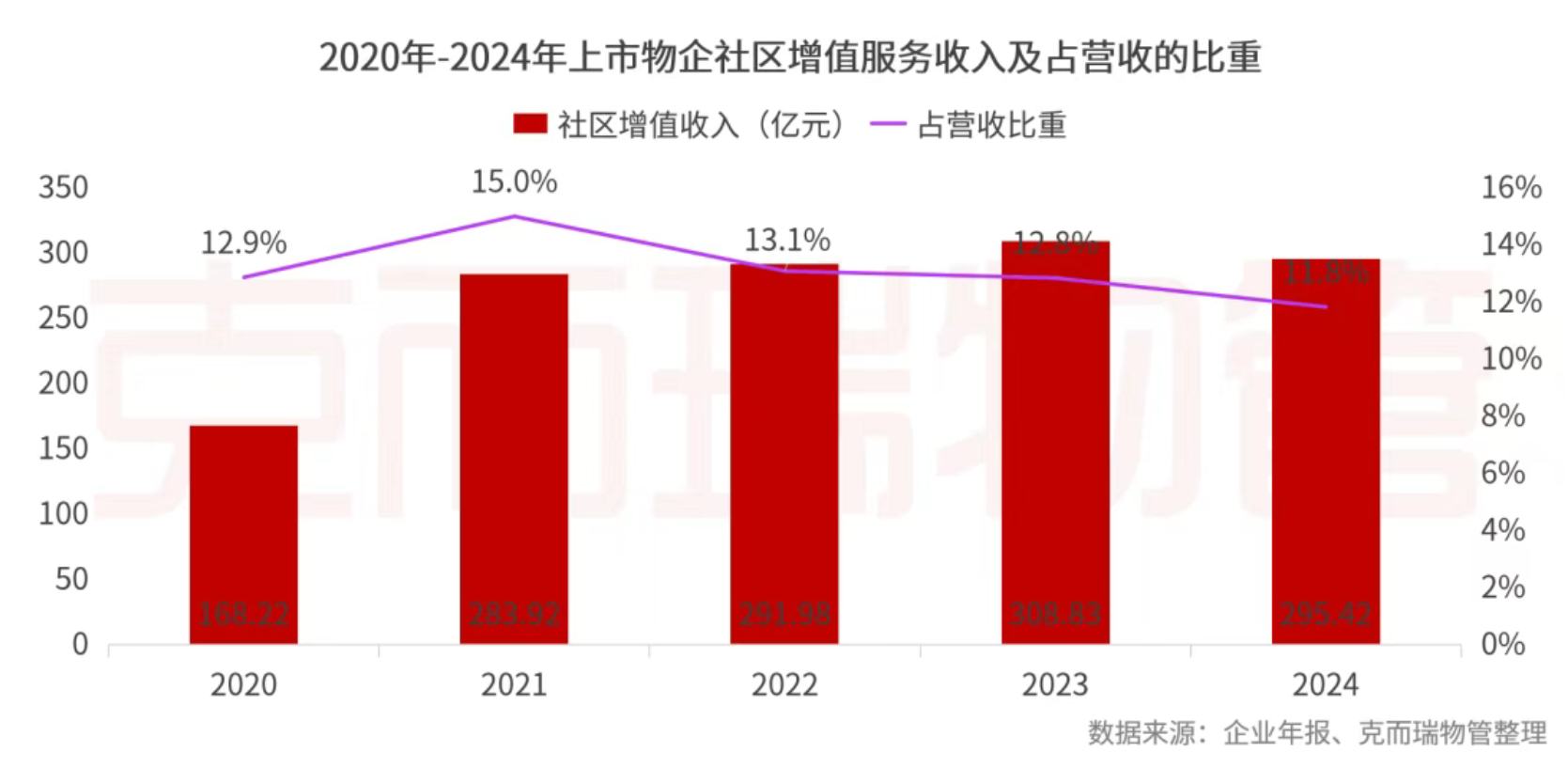

1.營收總額約295.42億元,收入佔比基本穩定

2024年42家上市物企社區增值服務營收總額295.42億元,同比下降4.3%,佔營收的比重爲11.8%,同比下降1.0個百分點。從企業表現來看其中,社區增值服務營收排名前五的企業分別爲:碧桂園服務、綠城服務、保利物業、恒大物業和萬物雲,對應社區增值服務收入分別爲41.9億元、33.7億元、27.1億元、21.7億元和16.8億元。

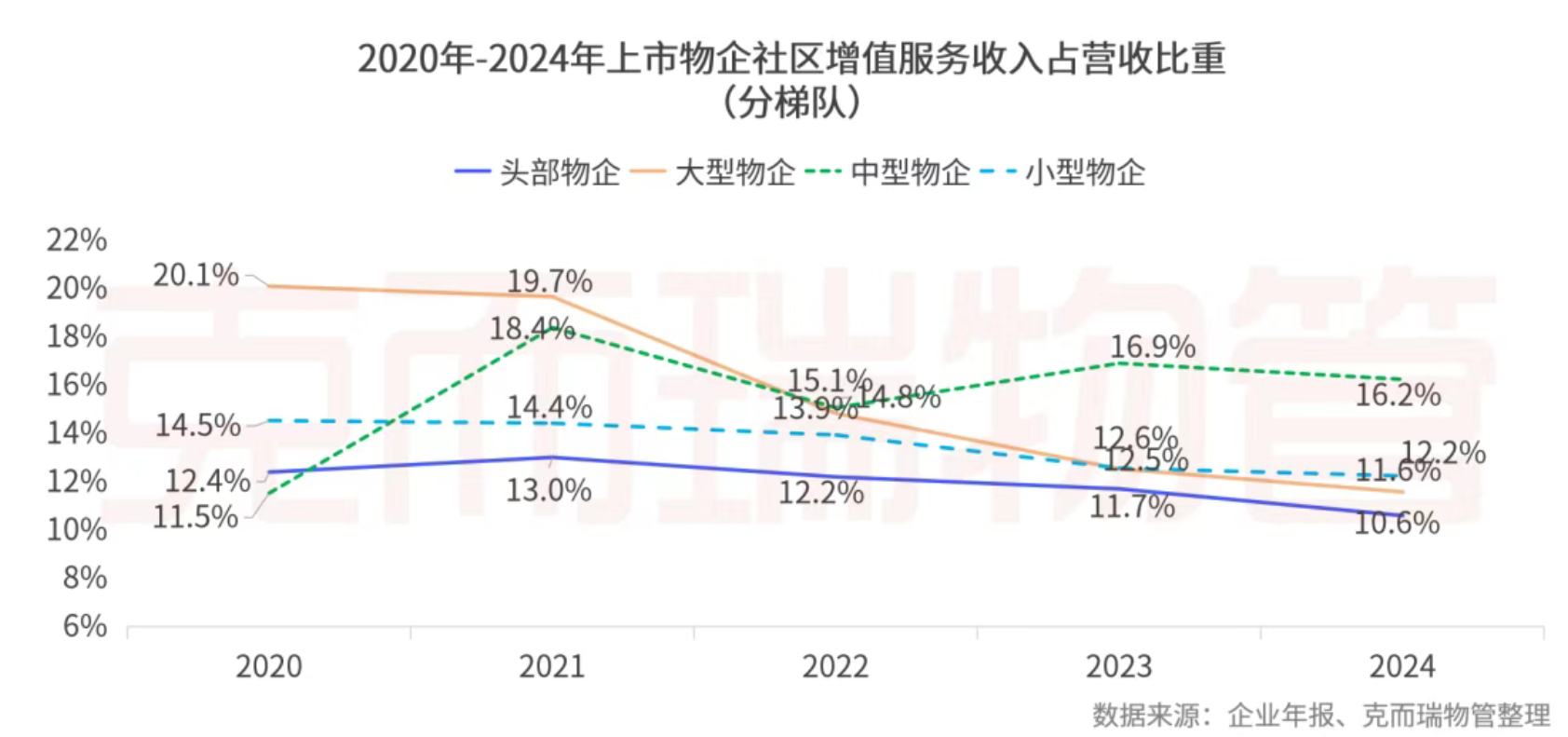

分梯隊來看,頭部、大型、中型和小型物企社區增值服務收入均值分別爲22.9億元、8.4億元、3.8億元和0.8億元,佔各梯隊營收的比重分別爲10.6%、11.6%、16.2%和12.2%,同比分別下降1.1、1.0、0.7和0.3個百分點。

2.社區增值服務平均毛利率下降2.1個百分點至33.4%

2024年完整披露相關數據的34家上市物企社區增值服務平均毛利率爲33.4%,同比下降2.1個百分點。一方面,上市物企社區增值服務收入增長受限,但固定成本難以降低,部分業務的獲客成本還在上升,導致盈利能力進一步收窄。另一方面,社區增值服務中毛利率相對較高的社區傳媒、租售類業務收入增長受限,而毛利率相對較低的社區零售、硬裝類業務收入佔比上升,結構性拉低了平均毛利率。

從企業表現來看,2024年有6家企業社區增值服務毛利率高於40%,其中佳兆業美好、金科服務、金茂服務位列前三,佳兆業美好低毛利業務貢獻減少,其社區增值服務毛利率提升5.1個百分點至61.8%。金茂服務毛利率高主要是由於車位管理服務、空間資源服務等高利潤率業務收入增加。

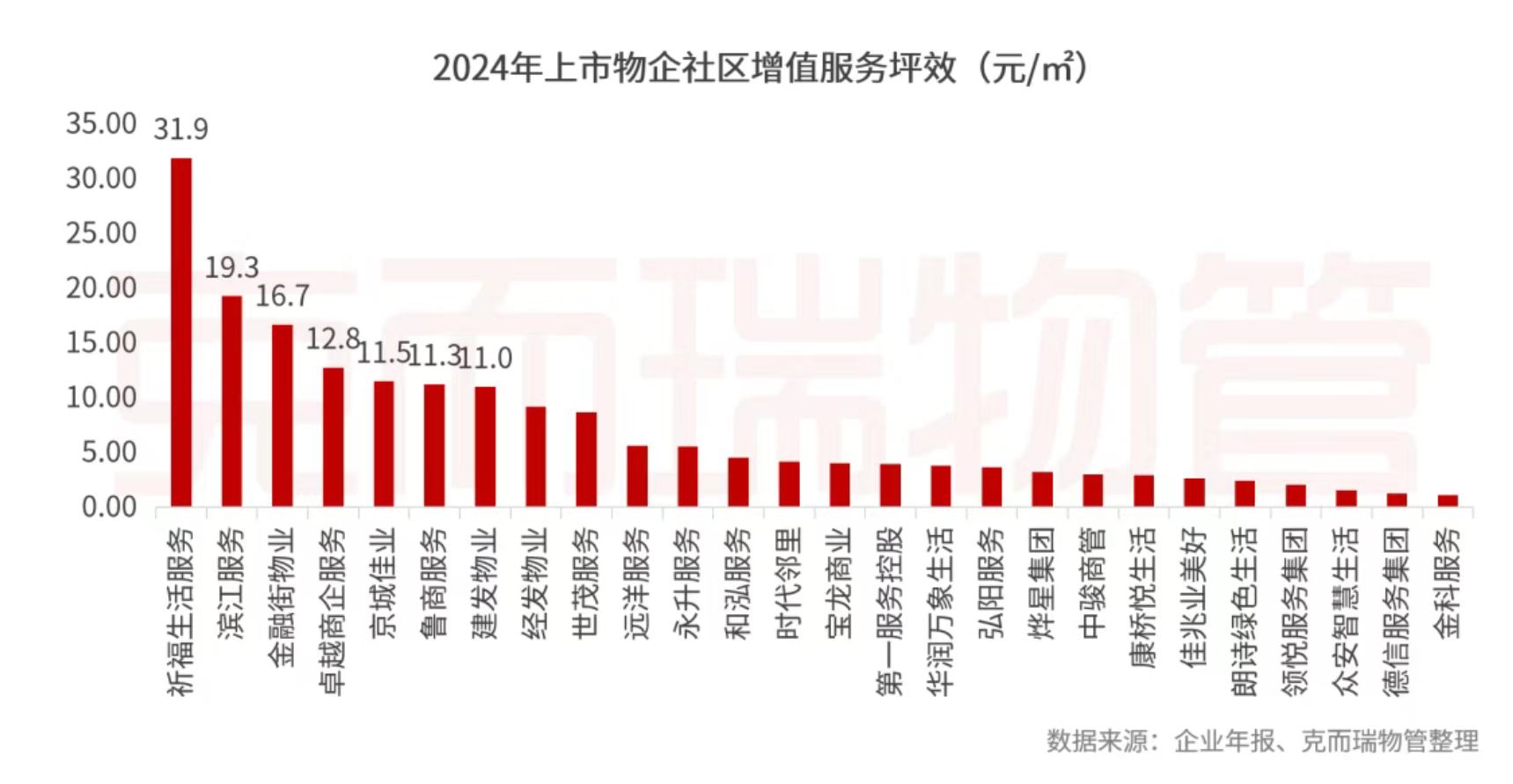

3.社區增值服務坪效小幅回落,平均坪效跌至5.9元/㎡

社區增值服務是物企提升單盤創收能力的重要抓手,在存量時代的競爭中對物企發展起到重要作用。2024年,22家上市物企社區增值服務平均坪效爲5.9元/平方米,較2023年6.85元/平方米下降了0.95元/平方米。

其中,7家上市物企社區增值服務“坪效”超過10元/平方米,較去年增加2家,祈福生活服務高達31.9元/平方米。其主營業務是提供由物業管理服務、零售服務、校外培訓服務、資訊科技服務及配套生活服務五大業務組成的多元化服務組合,增值服務佔比較大。

4.細分賽道普遍收縮調整,多元探索持續

2024年,在物業管理行業高質量發展的大背景下,物業企業更加聚焦基礎物業服務主業發展,社區增值服務等細分賽道業務增長乏力,但部分企業仍在積極探索。

租售服務:受持續低迷的房地產市場環境影響,租售業務進展受阻,一手房代理收入顯著下滑。與此同時,“去地產化”成爲衆多上市物企的共同選擇,2024年,13家上市物企租售服務收入总额达34.7億元,同比上升3.7%。其中,萬物雲二手房經紀業務樸鄰實現收入8.2億元,同比增長101%,總交易額突破人民幣210億元,人效達到140萬/人/月,優於頭部中介的90萬/人/月。

美居服務:2024年,9家上市物企美居服務收入总额达16.2億元,同比減少21.3%。但部分企業仍在持續探索,如,2024年萬物雲簽訂5358單局改合同,較2022年增長106.6%,客戶滿意度連續三年超過95%;濱江優居得益於市場對濱江集中式硬裝服務的認可,業務規模同比增長76.7%,企業同時積極拓展軟裝定製、生活家配套服務、高端低密整裝住宅裝修及二手住宅裝修業務需求。

到家服務:到家服務是社区增值服务的优质赛道,相較於家政服務企業,物業企業在獲取客源、降低服務成本等方面存在天然競爭優勢。2024年,5家上市物企到家服務收入总额17.9億元,同比下降3%;其中,華潤萬象生活採用“一呼管家”自營模式,業務觸客率超50%,銷售轉化率超5%,多次卡銷售轉率超8%,其到家服務实现营收3.76億元,同比增長28.3%。中海物業則實施“線上平臺+線下門店”的模式,開設超30家生活服務館,打造一站式到家服務圈。

社區零售服務:社區零售作爲“貫穿項目管理全生命週期”的高頻低利業務,其核心價值在於提升平臺活躍度、增強用戶黏性,併爲其他增值服務(如家政、美居)提供流量入口。2024年,10家上市物企社區零售服務收入总额达52億元,同比增長24.8%。華潤萬象生活,整合全國供應鏈共享平臺,“潤物直選”收入達到2.3億元,增長18.7%;碧桂園服務2024年將家裝服務納入本地生活服務類目,收入由2023年17.05億元增至2024年21.88億元,增幅約54.9%。祈福生活服務依靠入口、零租金成本(自有物業)優勢,與業主形成天然信任感降低獲客成本,線上線下聯動,通過“祈福生活APP”將物業服務與零售消費積分打通,私域2024年“祈福生活APP”註冊用戶達23萬(佔業主家庭數90%),線上零售訂單佔比從15%躍升至32%,嵌入“物業繳費贈零售券”功能,關聯消費轉化率高達45%。

空間運營服務:2024年,23家上市物企空間運營服務收入总额达39億元,同比下降10.2%;僅8家企業該業務實現增長,其中鑫苑服務該業務同比增長114.5%;招商積餘招小櫃新增櫃機1,200+充電樁新增接入5,700+臺。

(三)非居業務:多元賽道並進,發展潛力強勁

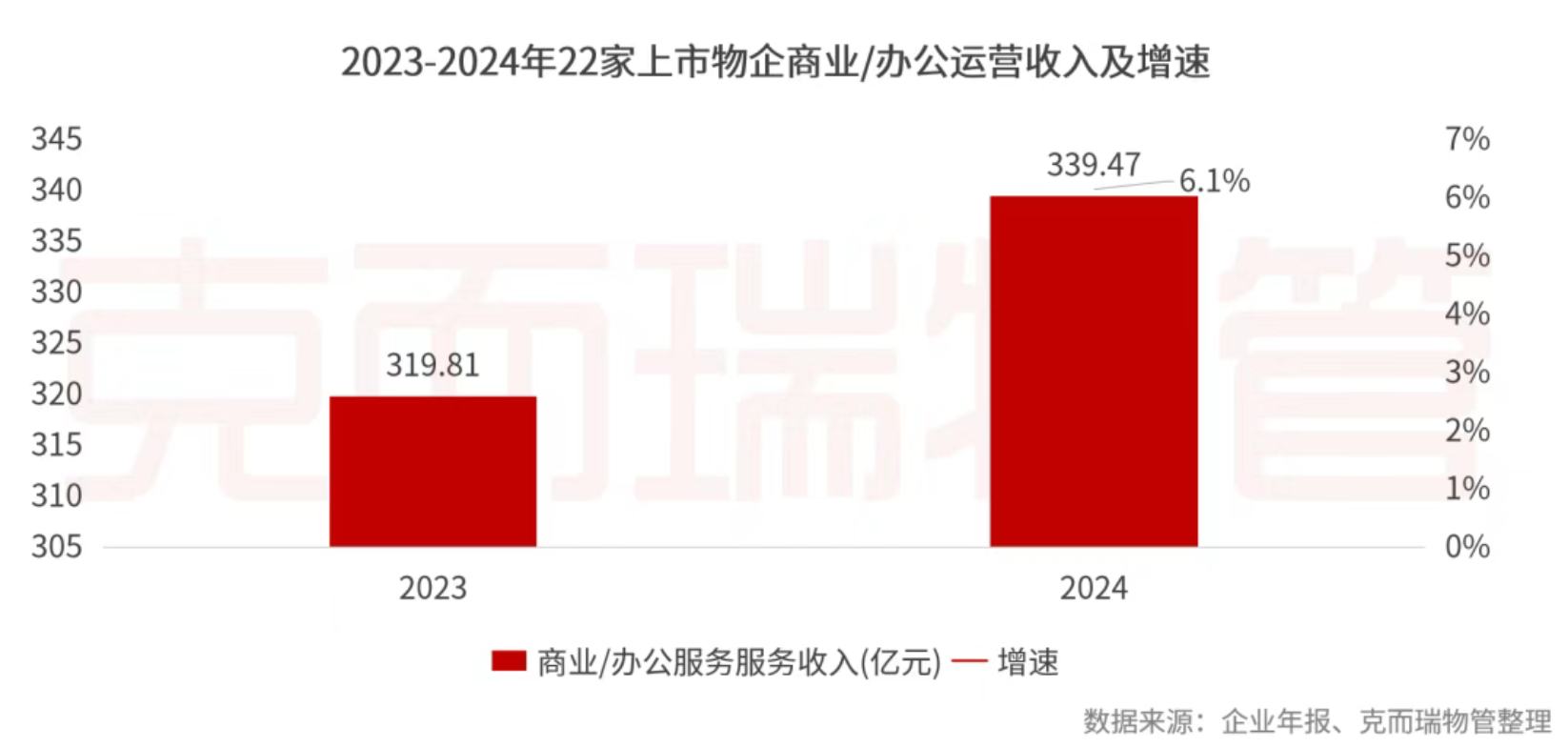

1.商業/辦公運營服務:經營表現各異,盈利能力保持在較高水平

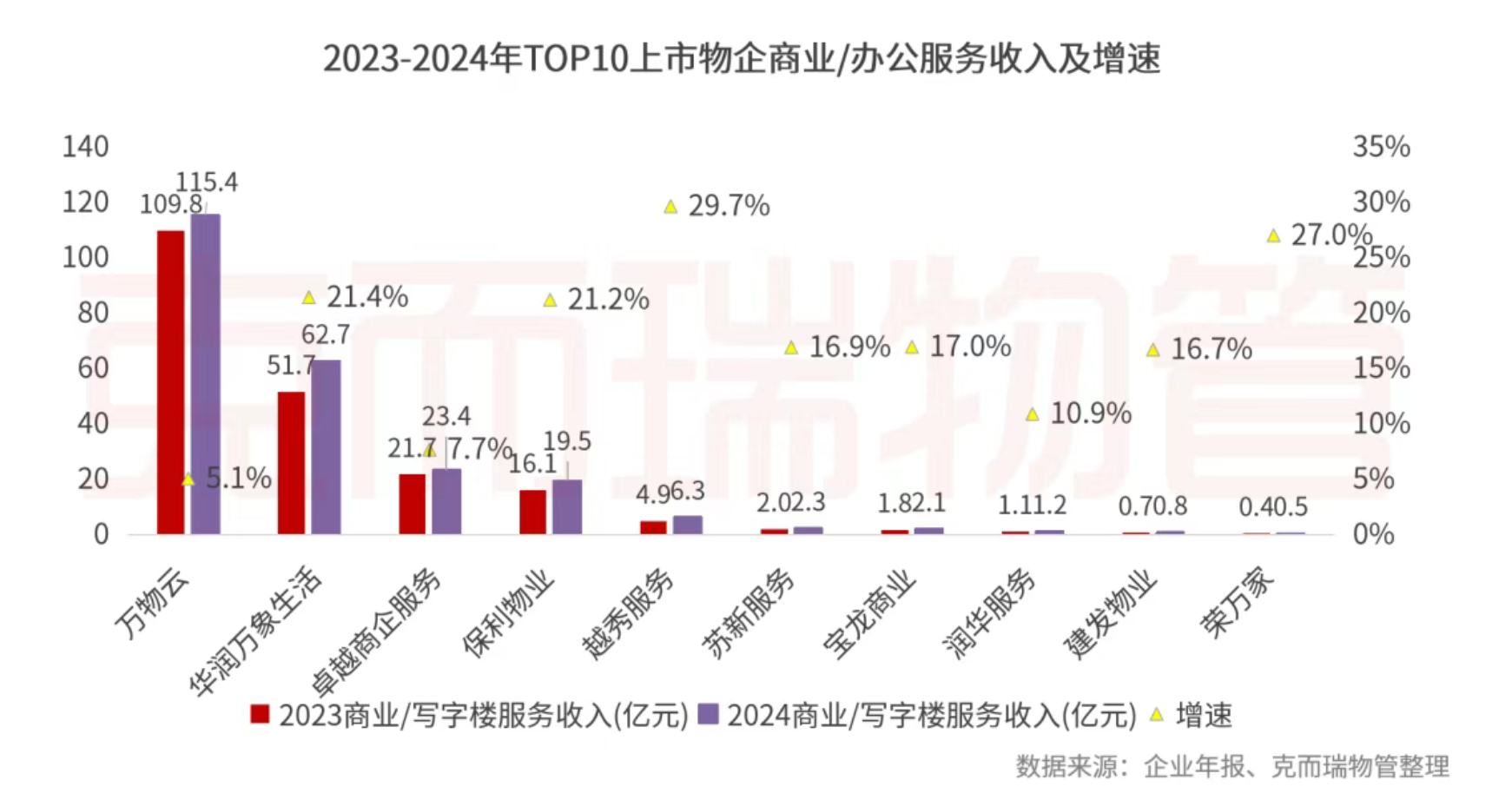

近年來,受利潤增長目標驅動,多家物業服務企業加速佈局高附加值的商業運營與辦公運營賽道,通過資源整合與模式創新,積極開拓多元化盈利增長點。在商業運營領域,企業深度融合物業管理與商業經營,打造“商業物管 + 商業運營一體化”服務模式;而在辦公運營賽道,企業則聚焦寫字樓、科創園區等辦公場景,構建全鏈條服務體系,致力於提升資產價值與運營效益,爲企業發展注入新動能。2024年,22家上市物企商業/辦公運營服務收入達339.47億元,同比增長6.1%;

2024年,萬物雲商寫服務收入115.4億元,位居榜首,增速達到5.0%,其服務邊界深入到寫字樓及商業綜合體資產的全生命週期管理,在傳統的物業服務之外提供ESG諮詢和建設、能源、資產管理等服務,構建多元化服務能力,同時利用蝶城+社商的模式,依託超6萬高粘性用戶底盤實現從物業服務向資產管理的升維;華潤萬象生活則通過加強購物中心專業化管理,以標杆建設爲抓手提升全鏈條競爭力,寫字樓深化“租賃+運營+物業”一體化能力,進一步提升品牌影響力,收入同比增長21%;

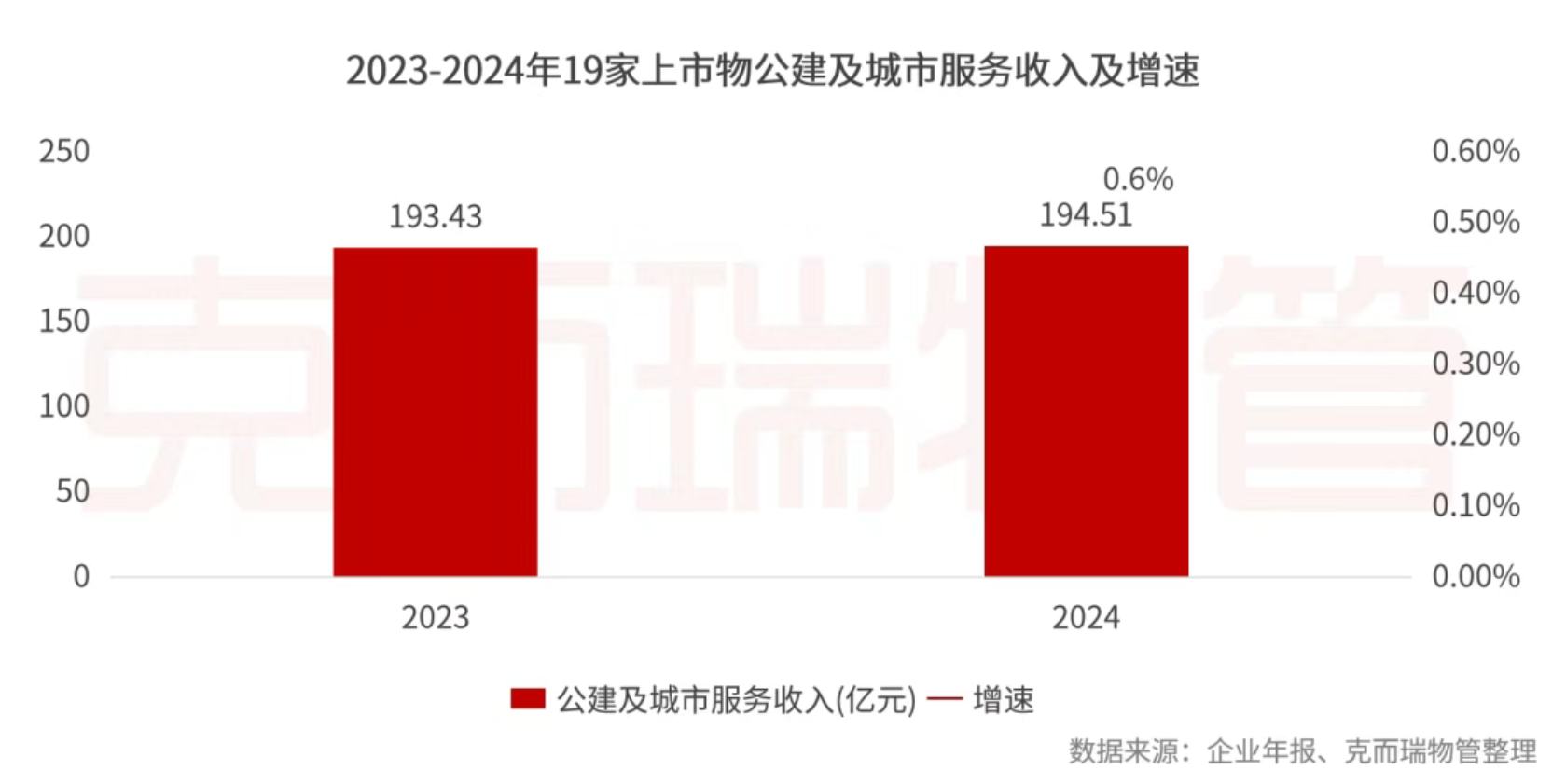

2.公建及城市服務:營收增速保持穩定

公建及城市服務市場容量超萬億,近年來,隨着此類需求不斷釋放,萬物雲、保利物業、招商積餘等上市物企極速佈局。2024年,19家上市物企公建及城市服務收入達194.51億元,整體與2023年基本持平。

其中,華潤萬象生活城市空間服務收入爲18.21億元,同比增長36%,增速最快。通過溫州“龍港模式”,串聯古鎮商業、城鄉環衛一體化、政務中心管理補齊“新型城鎮化”全域運營版圖,獲取公園河道、產業園、場館及城市全域運營等一批示範項目形成多個類別的專屬化服務體系,實現快速發展;

保利物業公共服務收入爲29.43億元,同比增長12%,其依託“全域飛輪”模式,根據不同場景疊加定製化內容,形成多個類別的專屬化服務體系,在多個城市成功實施了基層社會治理的創新實踐,得到了政府和社會的高度認可,同時以此爲基礎成功拓展55個超千萬級項目,實現了由物業服務向綜合運營服務進階。

經發物業在管公共面積增加,2024年達到99個,增幅達到27%,實現快速增長。

3.設施管理服務:未形成規模化發展,現階段僅有頭部物企大力拓展

在多元業務的探索中,部分上市物企也嘗試延伸服務內容至涵蓋空間管理、能耗管理、環境管理、綜合服務等方面的設施全生命週期解決方案中,通過提升項目管理效率,爲企業客戶創造最大價值。當前設施管理(FM)市場主要由頭部上市物企主導,例如萬物雲、招商積餘、卓越商企服務等通過戰略合作和技術投入搶佔先機。萬物雲2024年中標騰訊企鵝島和華爲青浦練秋湖項目,合同金額超5億元,成爲國內最大設施管理外包案例。體系認證正逐漸成爲服務優質甲方的必要條件。公開資料顯示,參與華爲項目招標的供應商需要通過ISO 41001設施管理體系認證。爲了服務這類優質客戶,頭部企業如萬物梁行、保利物業、招商積餘和融创服务等均已获得了该证书。

社會責任分析

大力穩崗就業顯成效,積極探索可持續發展

(一)納稅總額:62家上市物企納稅總額约65.2億元,頭部物企貢獻稅收總額近七成

物業服務企業積極承擔納稅義務。2024年,62家上市物企納稅總額約65.2億元納稅,均值約1.14億元。其中,頭部物企納稅額佔66.9%;大型物企納稅額佔比同比3.7%;中型物企納稅額佔22.3%,小型物企納稅額7.0%。

(二)吸納就業人數:吸納就業人數基本保持稳定,四成上市物企容納近九成人員

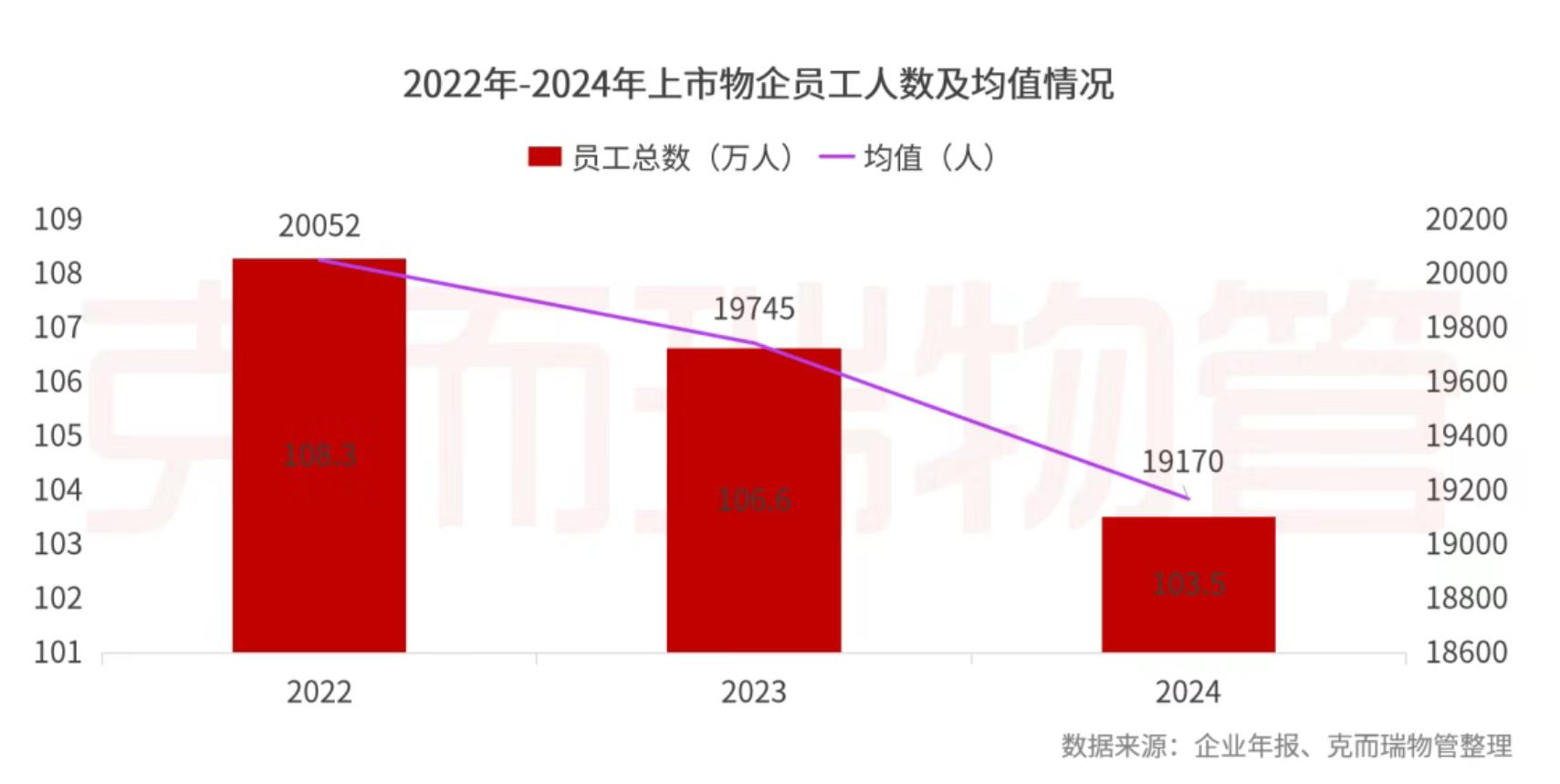

作爲勞動密集型行業,物業服務企業一直是落實穩就業的重要力量之一。2024年,披露相關數據的54家上市物企共吸納就業人數103.5萬人,同比下降2.9%;平均每家企業吸納就業人數約19170人。企业员工总数超过萬人的企业有22家,佔總人數的比重爲88.2%。

(三)ESG管理:加強探索ESG管理,推動行業可持續發展

物業服務ESG管理是指物業服務企业在运营过程中,將 ESG 理念融入到各個環節,以實現可持續發展的管理模式。

在環境(E)方面,大多數上市物業公司積極踐行綠色發展理念,通過各自獨特的方式推動節能減排與可持續發展。不僅體現了企業對環境保護的責任擔當,也爲行業樹立了良好的榜樣,展現了綠色服務在提升能源效率、降低碳排放等方面的重要價值和潛力。均重視節能減排和綠色運營,普遍實施了能源管理系統,推廣使用節能設備和技術,如LED照明、智能溫控系統等,以降低能耗和碳排放。

在社會(S)方面,上市物業企業其核心舉措可歸納爲人才梯隊建設與社區治理創新兩大方向,結合黨建引領和多方共治模式,構建了可持續的社會價值生態。

在治理(G)方面,上市物業公司在公司治理結構上普遍遵循高標準,強化董事會獨立性,提高透明度和信息披露質量。上市物企普遍建立以股東會、董事會、監事會和經理層爲核心的治理架構。

儘管近年來上市物業公司在ESG管理領域取得階段性成果,但仍面臨多重挑戰:環境層面,碳減排、能耗優化等目標的量化標準與實施路徑尚未形成統一體系,部分企業缺乏可落地的技術方案與資源配置;社會維度,公益活動、社區服務等社會責任項目的長效運營機制尚不完善,對項目社會價值與影響力的科學評估體系仍處於探索階段;公司治理方面,投資者、員工、業主等利益相關方的深度參與渠道不足,協同治理機制有待健全。

小結

2024年,物業管理行業在宏觀經濟環境、房地產市場變化及消費者需求升級等多重因素的影響下,繼續展現其韌性與活力,但整體增速放緩。儘管如此,行業仍面臨諸多發展機遇,如政策支持、科技賦能和服務創新等。未來,物業服務企業應加強風險管理,深化服務創新,推進數字化轉型,強化人才培養,優化資本結構,提升ESG績效,並加強行業合作。通過這些措施,企業不僅可以提高自身的競爭力,實現可持續發展,還可以爲社會創造更大的價值,推動整個行業的健康發展。