FOREXBNB獲悉,6月13日,崔東樹發文稱,5月全國汽車市場強勢增長,在國家促銷費政策推動下乘用車強勢增長,呈現乘強商弱的走勢。2025年1月底新一輪補貼政策落實,狹義乘用車2-5月零售持續超預期增長,新能源車走勢較強,出口市場逐步回暖。而商用車市場出現新能源推動的結構性增長特徵,物流運輸類電動化加速,皮卡類車型電動化加速。

1、2025年汽車乘商走勢分化

近幾年乘商分化特徵明顯,隨着房地產迴歸合理的低位,商用車走弱,乘用車消費改善。2025年市場受政策因素推動,2-5月乘用車增速相對較好,商用車出現負增長。以舊換新政策對乘用車拉動劇烈,但對商用車拉動不大,由於經濟增長壓力仍較大,5月商用車走勢相對偏弱。

2、2025年汽車市場開門紅

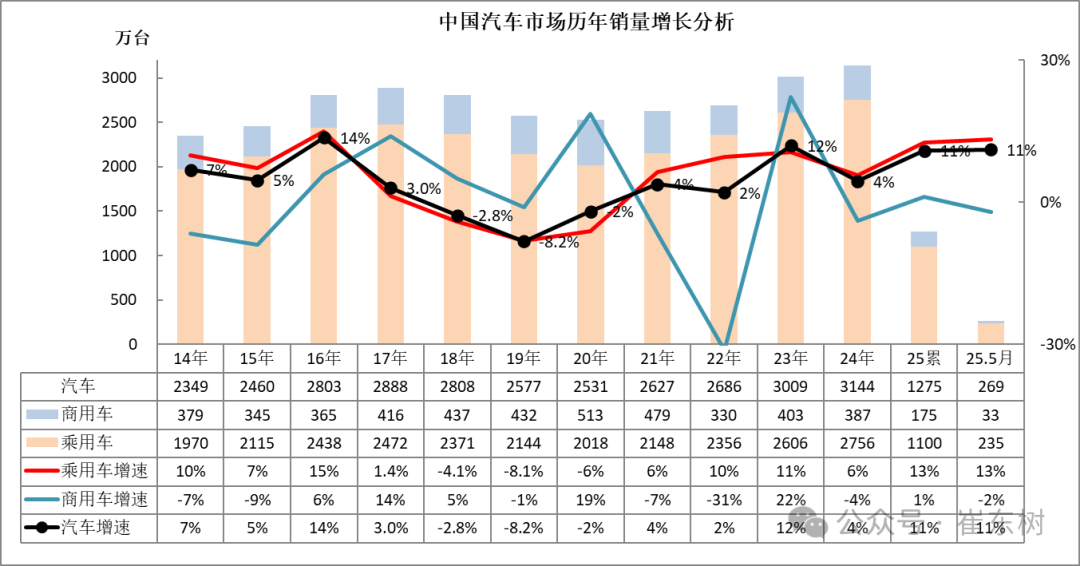

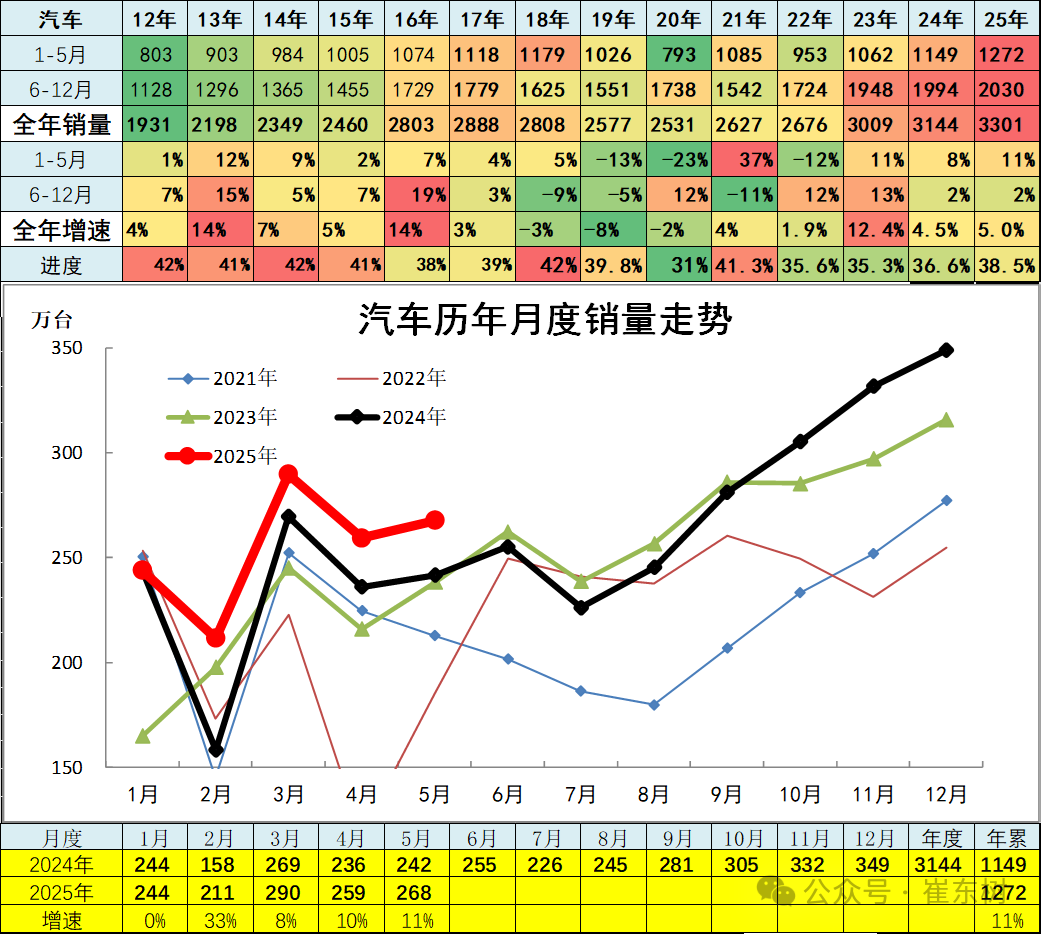

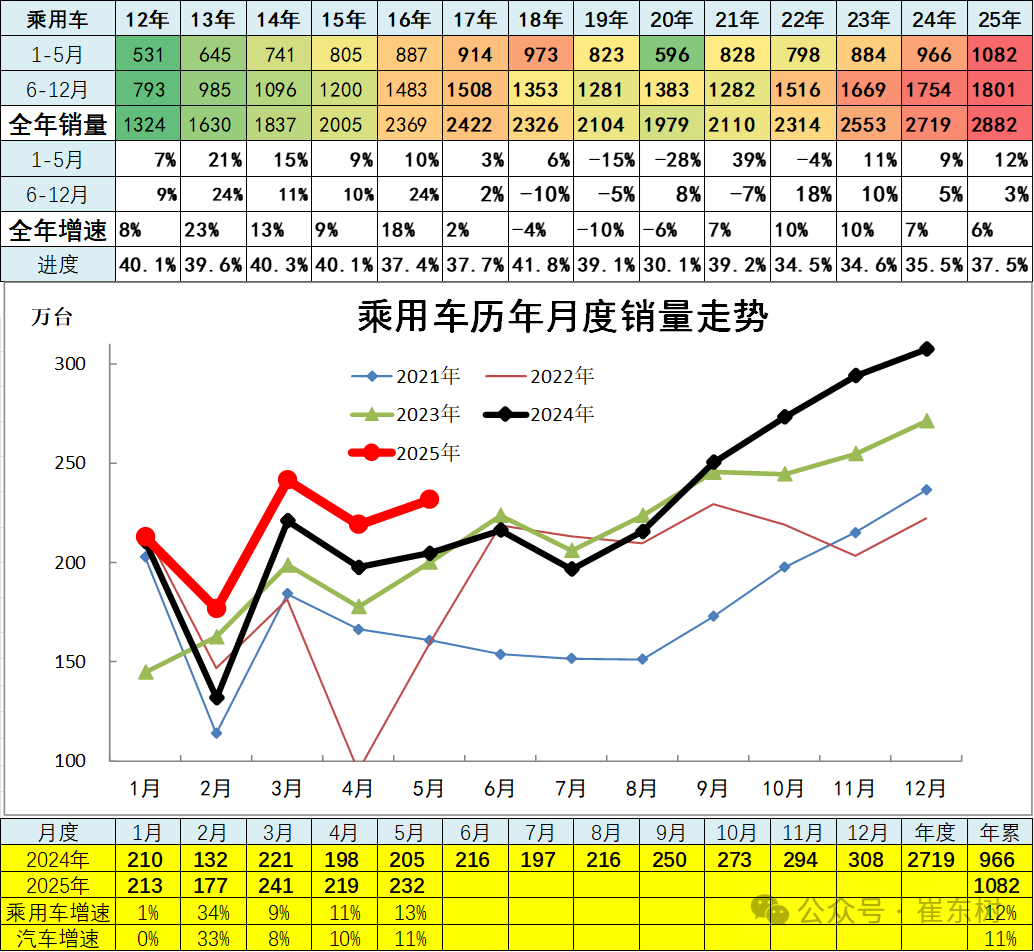

2025年1-5月汽車總計銷量1272萬臺,累計增速11.3%;其中5月汽車總計銷量267.6萬臺,同比增長11.4%,環比上月增長3.2%。今年5月乘用車銷量走勢較強,5月回升較大的走勢,政策補貼驅動增長了消費信心。

2019年累汽車總計銷量2576.87萬臺,累計降8.1%;2020年累汽車總計銷量2531萬臺,累計降1.9%;2021年累汽車總計銷量2627萬臺,累計增速3.8%,終於實現正增長,高於2019年表現;2022年累汽車總計銷量2675.57萬臺,累計增速1.9%;2023年累汽車總計銷量3009萬臺,累計增速12.4%,2023年汽車市場持續低開高走,年末透支明顯;2024年累計汽車總計銷量3143.6萬臺,累計增速4.5%。

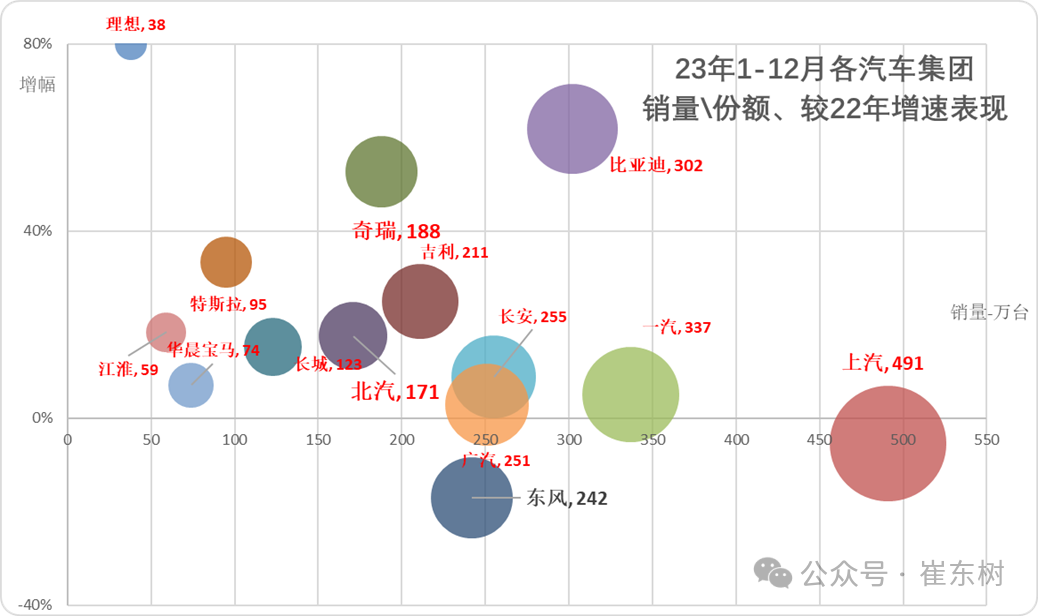

3、主力車企集團的表現分化劇烈

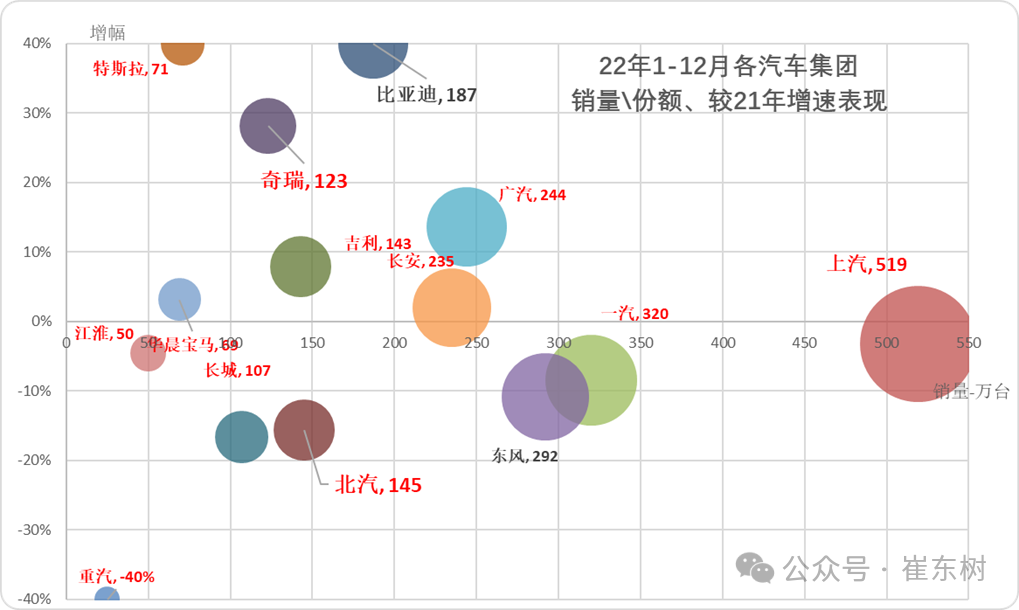

對比上面2021年圖表,2022年的部分車企強勢表現,行業增速分化嚴重。2022年年初的疫情導致傳統車企壓力較大,尤其新能源衝擊疊加疫情影響,國有大集團表現分化,廣汽和奇瑞表現優秀,其中奇瑞的商用車和乘用車版塊表現均很好。北方的一汽、長城、北汽等各家表現都有壓力。

2023年初新能源推動車市走勢分化。央企三強總體分化,部分國企掉隊。比亞迪等新能源企業的表現很好;奇瑞、特斯拉今年的表現相對較強。二線車企表現分化,因爲新舊動能轉換和新能源車持續虧損壓力,自主品牌中小企業分化嚴重低迷。

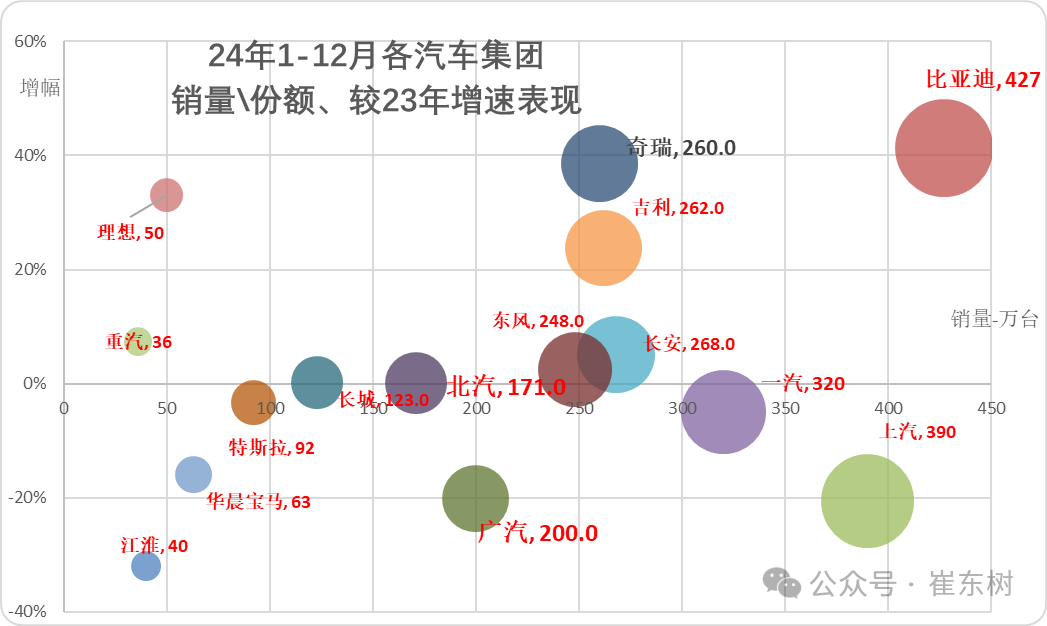

2024年的汽車集團的陣容格局全面變化,比亞迪新品降價增量,由於乘用車銷售需求火爆和海外貢獻,因此奇瑞、吉利和東風表現的很好,上汽仍處於劇烈下滑中。新能源車的比亞迪和特斯拉增速分化。

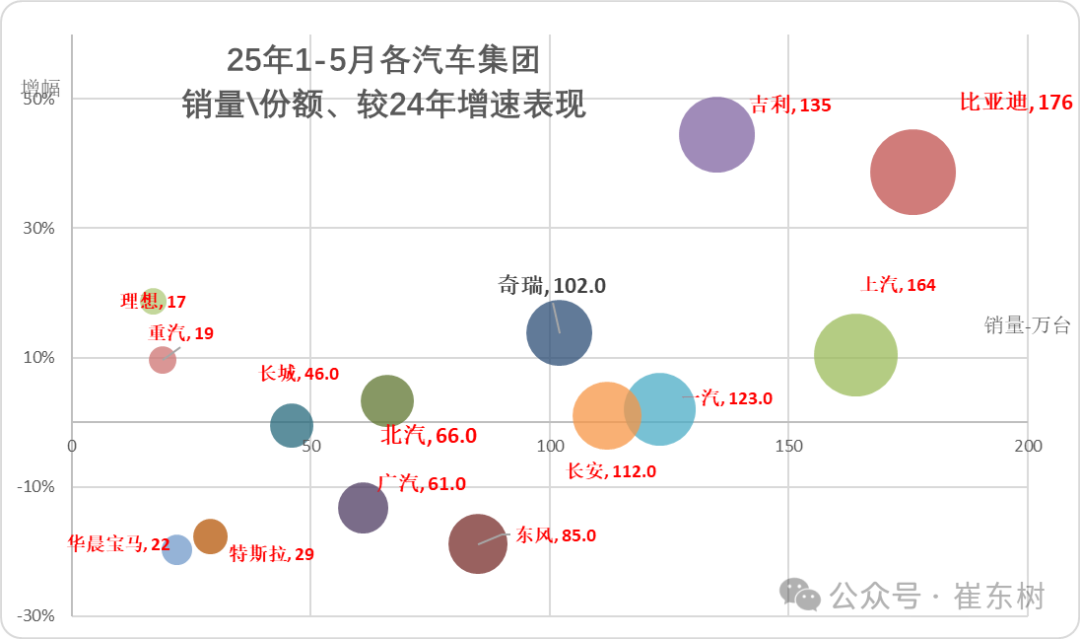

汽車市場的廠家格局鉅變,行業呈現增速劇烈的分化,2025年開始的民營企業替代國企成爲行業主力,吉利、比亞迪、奇瑞增速保持較高水平,這種現象目前有可持續的趨勢。

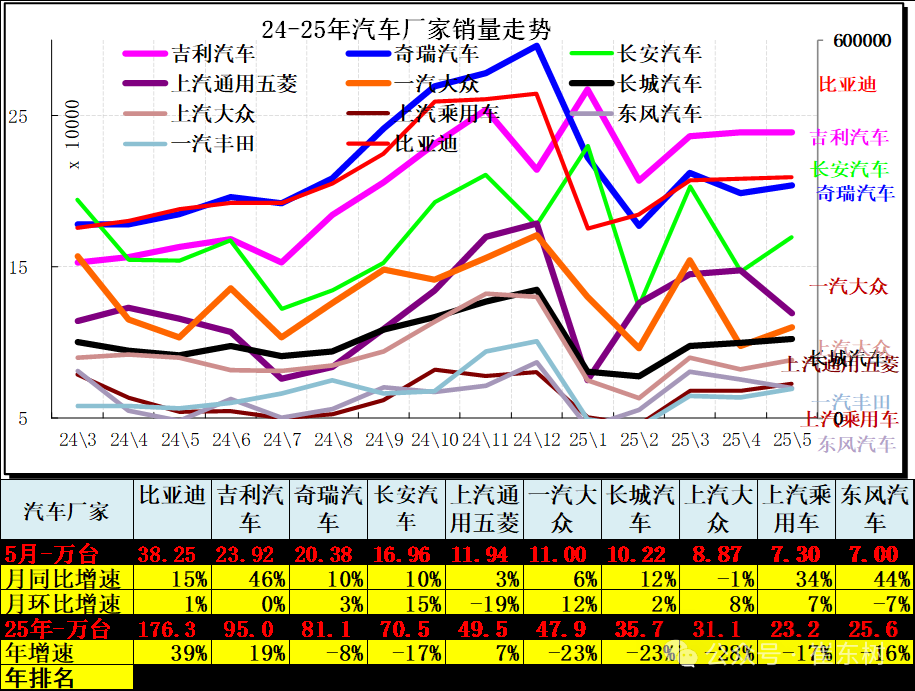

5月車市新能源消費較強,報廢更新政策導致市場結構性增長,各家走勢分化。5月車市相對分化,長安、一汽大衆等部分車企環比大幅走強。5月比亞迪、吉利出現環比平穩的走勢。上汽通用五菱、東風等主力廠家環比上月出現下滑。

4、狹義乘用車企業產銷走勢

2025年1-5月狹義乘用車合計銷量1082萬臺,累計增速12%;其中5月狹義乘用車合計銷量231.6萬臺,同比增長13%,環比上月增長5.8%。近幾年新能源車技術創新、新品競爭力不斷增長,燃油車新品推出乏力。2025年春節後的新能源車快速增長,3月帶來20萬臺增量,5月增量21萬臺,新能源車帶來車市的較強發展。

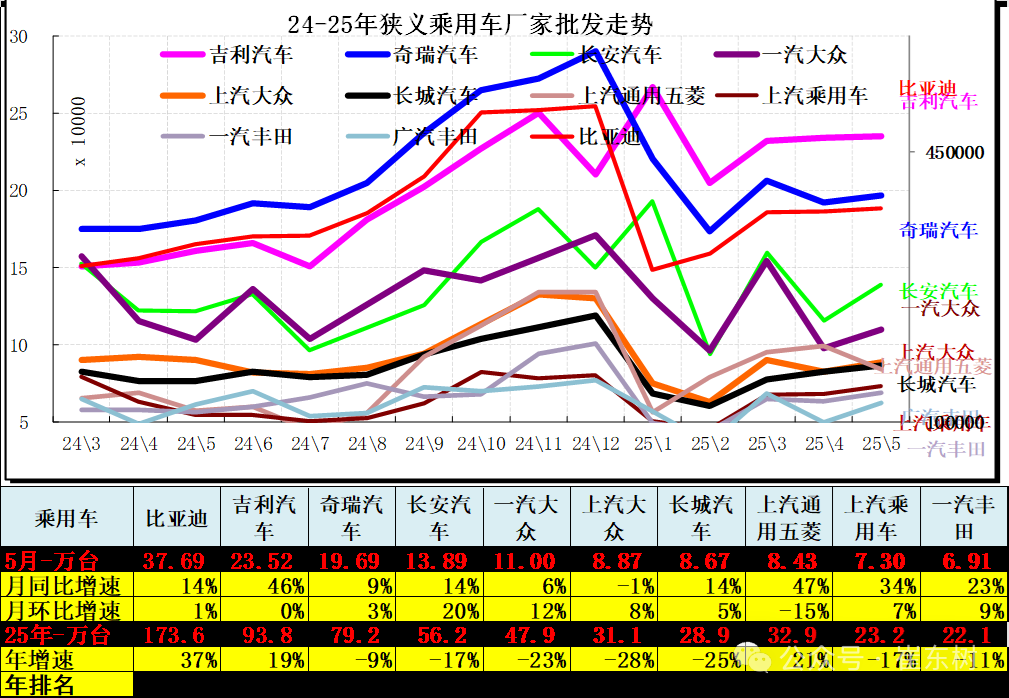

5月主力車企總體走強,自主超強,合資車企5月改善緩慢。比亞迪(01211)領軍,吉利汽車(00175)躍升第2名,奇瑞5月保持第3。合資的一汽大衆和上汽大衆表現較強。

乘用車主力廠家陣營迅速分化,新能源車爲主的廠家表現較強,自主表現分化尤爲明顯。

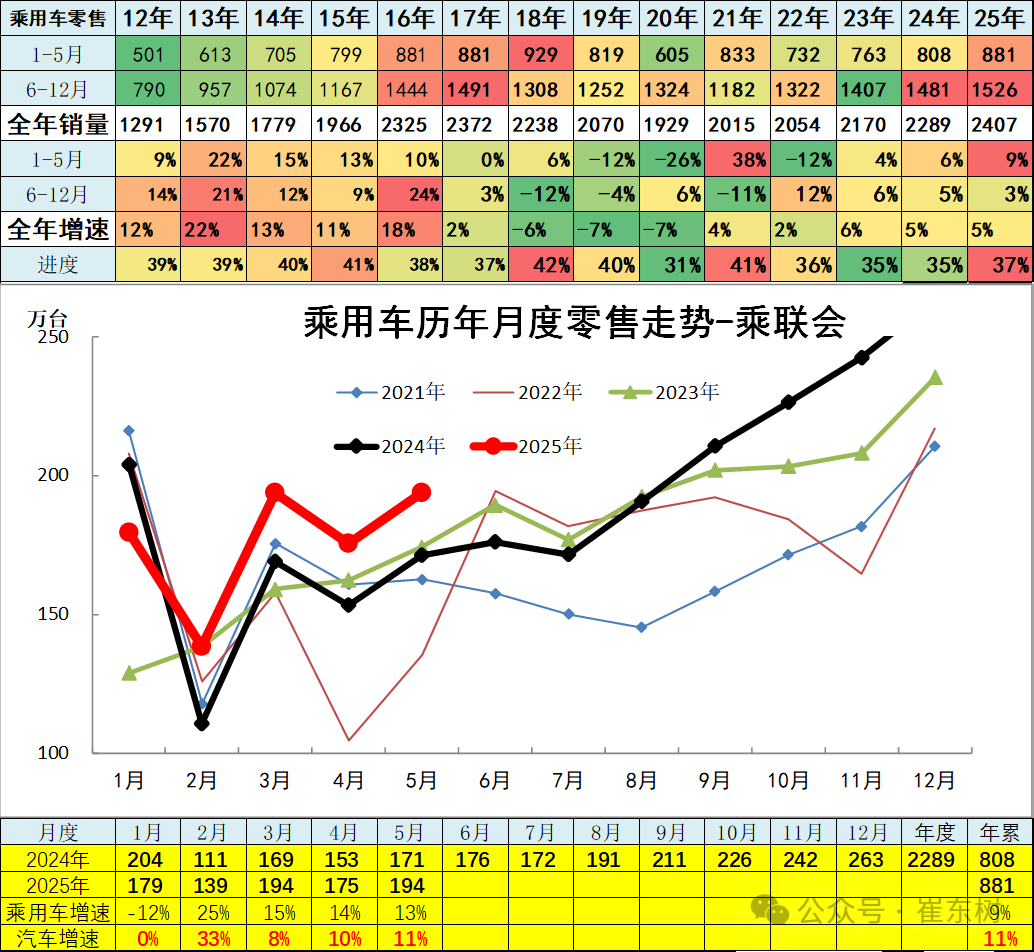

2023年全年廠家狹義乘用車零售累計2170萬臺,累計增速6%;2024年的銷量合計2289萬臺,同比增長5%;2025年5月狹義乘用車合計零售銷量194萬臺,同比增13%。2025年的零售合計881萬臺,增量73萬臺,同比增長11%。

5、新能源乘用車企業產銷走勢

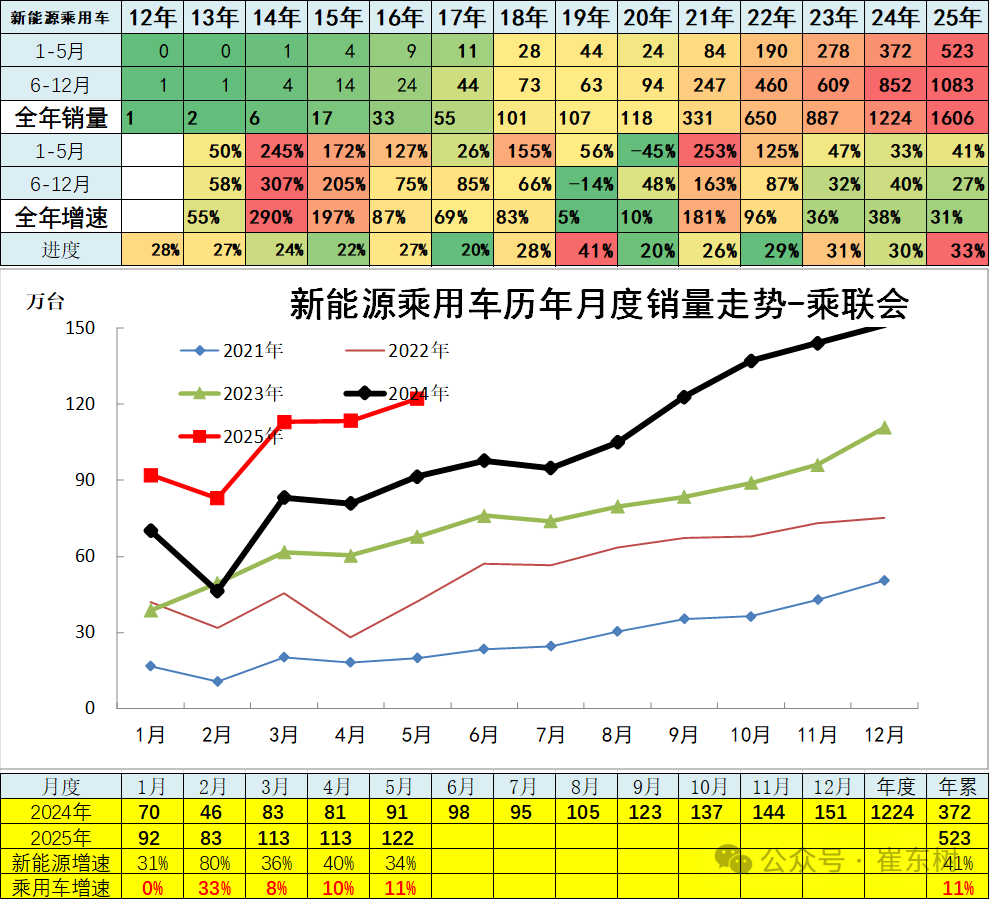

新能源乘用車2024年銷量1224萬臺增長38%的走勢較好,報廢更新補貼、廠家降價、新車等帶來較好增長。

2025年5月新能源乘用車合計銷量122萬臺,同比增34%;1-5月新能源乘用車合計批發銷量523萬臺,同比增41%。

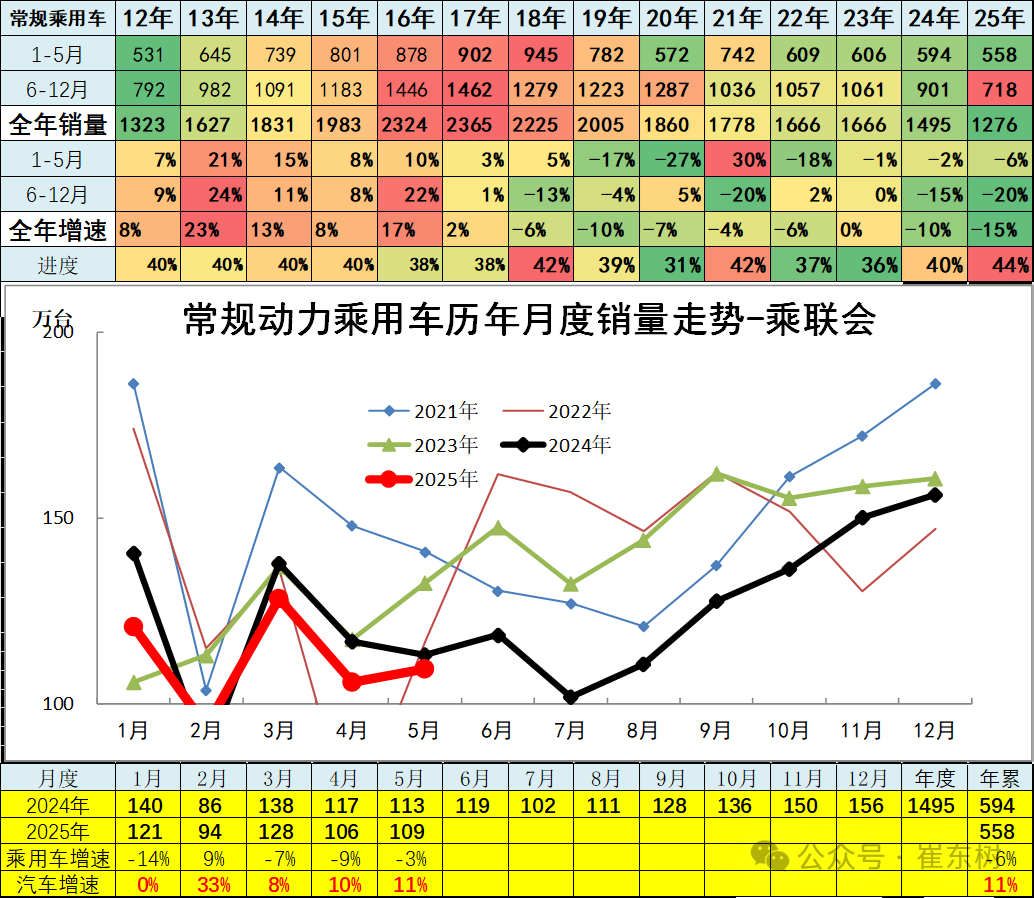

6、傳統動力乘用車企業產銷走勢

2023年傳統燃油狹義乘用車銷量1666萬臺,較2022年同期基本持平;2024年傳統狹義乘用車銷量1495萬臺,較去年同比下降10%;2025年1-5月銷量558萬臺,同比下降6%,其中5月下降3%。

前期常規乘用車的持續下行帶來較大的市場壓力。近期傳統車的走勢相對回暖,但新能源的價格衝擊將持續體現,希望傳統車也能穩定並恢復增長。

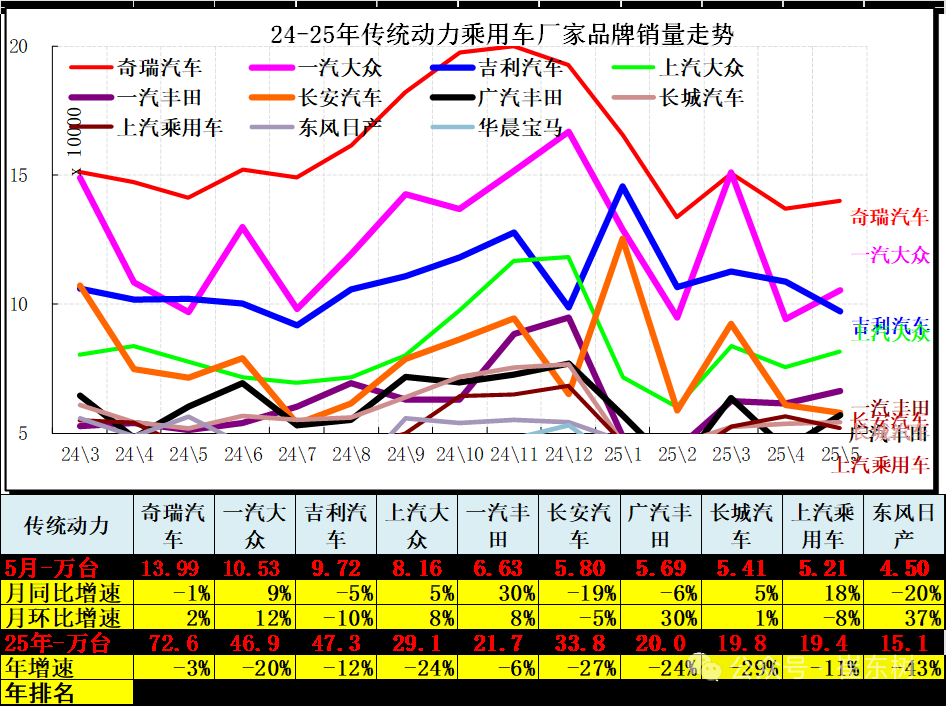

常規動力乘用車合資車企爲主的局面逐步改變,奇瑞、吉利和合資三強的市場仍是較強。一汽大衆在合資絕對領軍,而自主品牌相對合資的燃油車優勢不明顯,合資車企的燃油車技術底蘊仍是超強的。

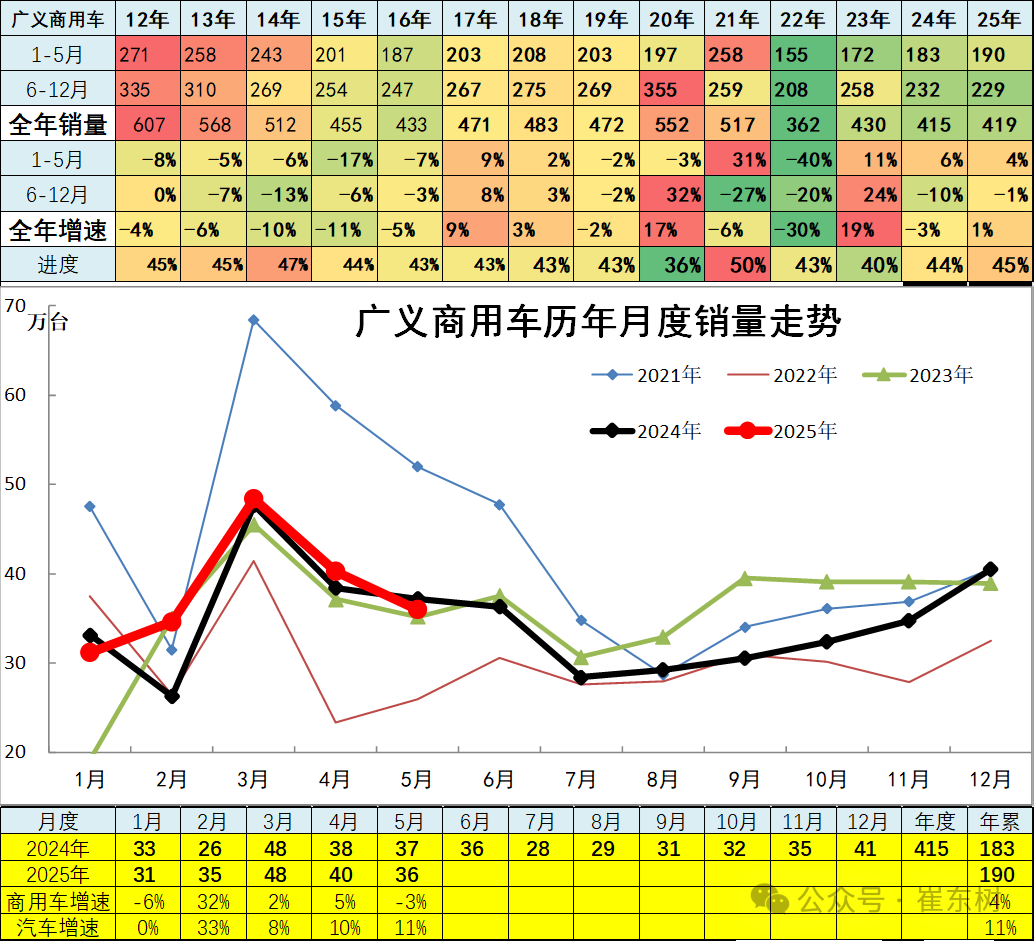

7、商用車企業產銷分類走勢

商用車市場總體走勢較低,2022年同比下降30%,呈現歷年少有的超低增速特徵。2023年全年累計廠家銷量廣義商用車銷量429.77萬臺,累計增速18.6%;2024年累計廣義商用車銷量414.8萬臺,累計下降3%。

2025年1-5月廣義商用車銷量190.4萬臺,累計增速4.2%;其中5月廣義商用車銷量36萬臺,同比降3.2%,環比上月降10.5%。

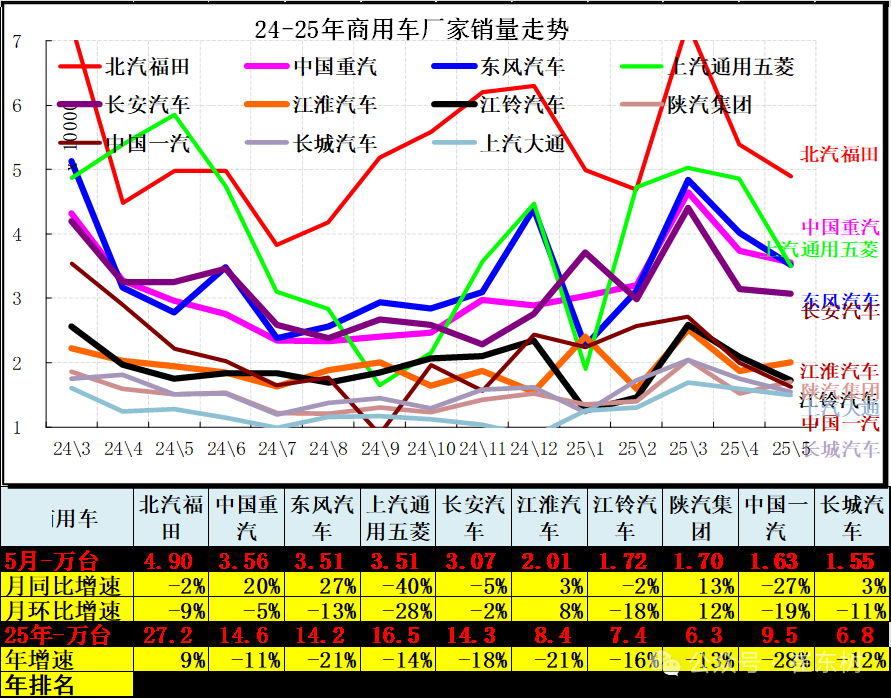

商用車市場主力廠家是北汽福田、中國重汽、東風汽車、長安汽車、上汽通用五菱等,其中重汽和東風汽車同比表现相对较强,部分二線企業走勢較好。

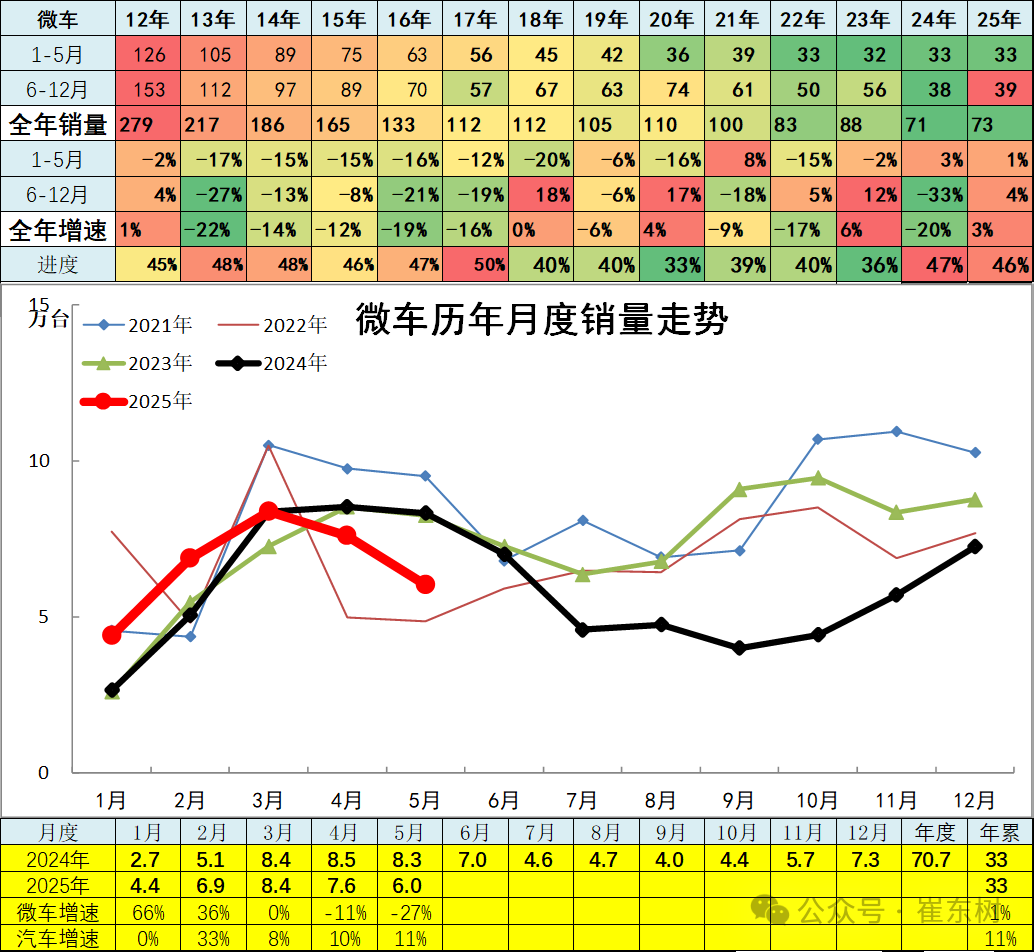

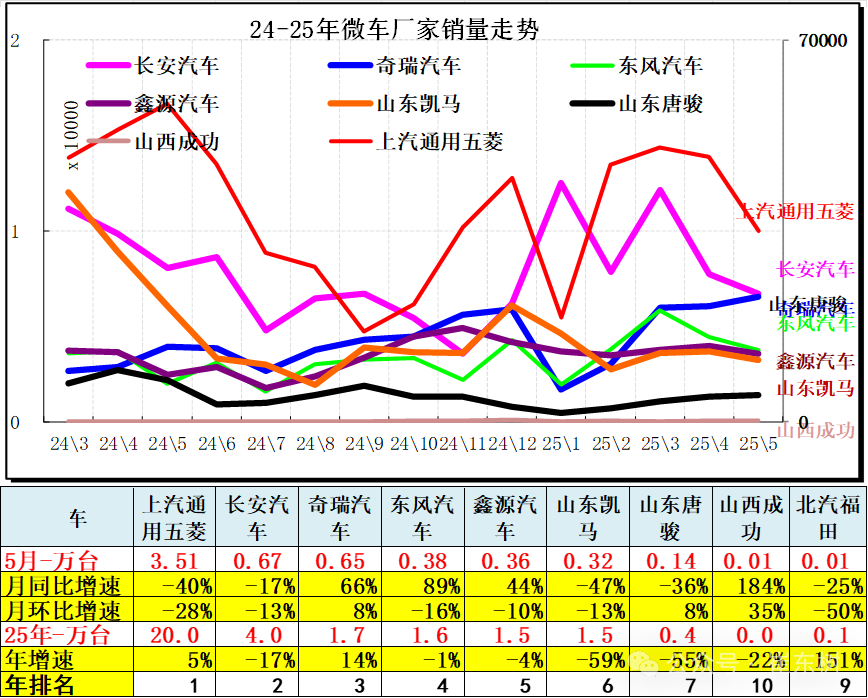

8、微車企業產銷分類走勢

2023年全年累計廠家銷量微車合計銷量88.24萬臺,累計增速6.3%;2024年累計微車合計銷量70.7萬臺,累計下降19.8%;2025年1-5月微車合計銷量33.3萬臺,累計增速1%;其中5月微車合計銷量6萬臺,同比下降27%,環比上月下降20.6%。

2025年年初微車走勢相對很強。2025年5月頭部廠家銷量下滑。2025年奇瑞和東風的商用車走勢較好。由於新能源的微客類恢復增長,5月的鑫源和山西成功的微客類車型較強。

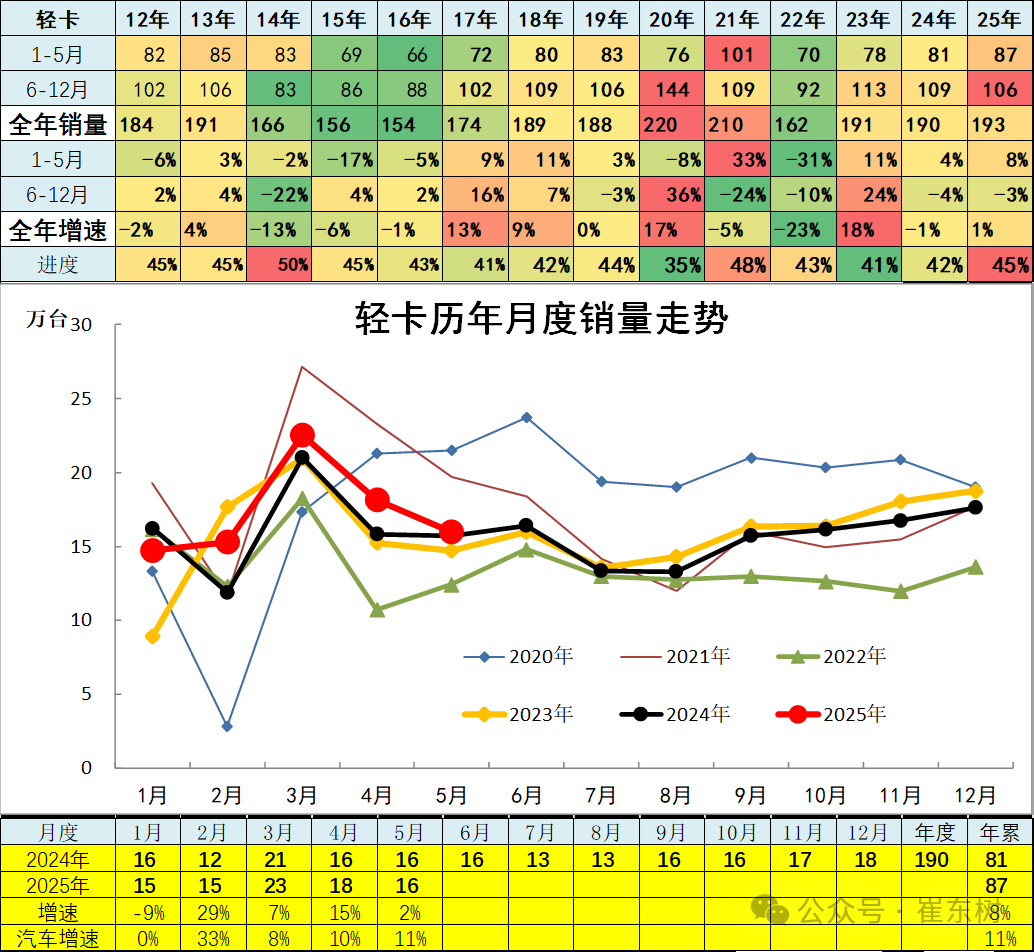

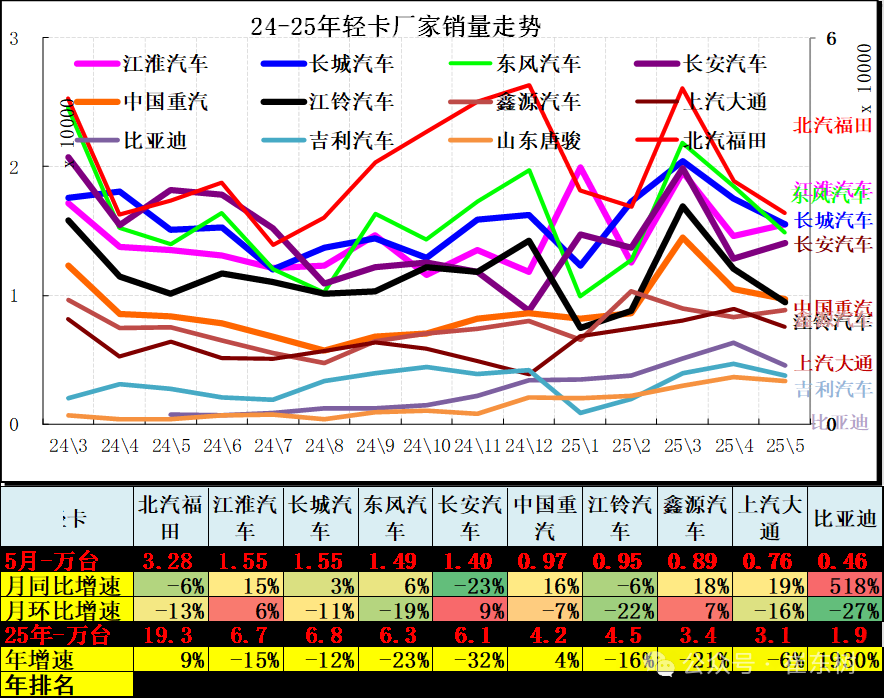

9、輕型卡車企業產銷分類走勢

2023年全年累計輕卡銷量191萬臺,累計增速18%;2024年累計輕卡銷量189.9萬臺,累計下降0.5%;2025年1-5月輕卡銷量86.7萬臺,累計增速7.5%;其中5月輕卡銷量16萬臺,同比增長1.8%,環比上月下降11.9%。隨着電動化趨勢,2025年輕卡新能源車市增長仍有潛力。

2025年的輕卡主力廠家分化較明顯,江淮汽車(600418.SH)和重汽汽車等同比去年5月暴增,福田與東風的5月環比回落。

長安汽車(000625.SZ)和鑫源汽車已經從微卡強勢企業升級成爲輕卡陣營強勢企業。

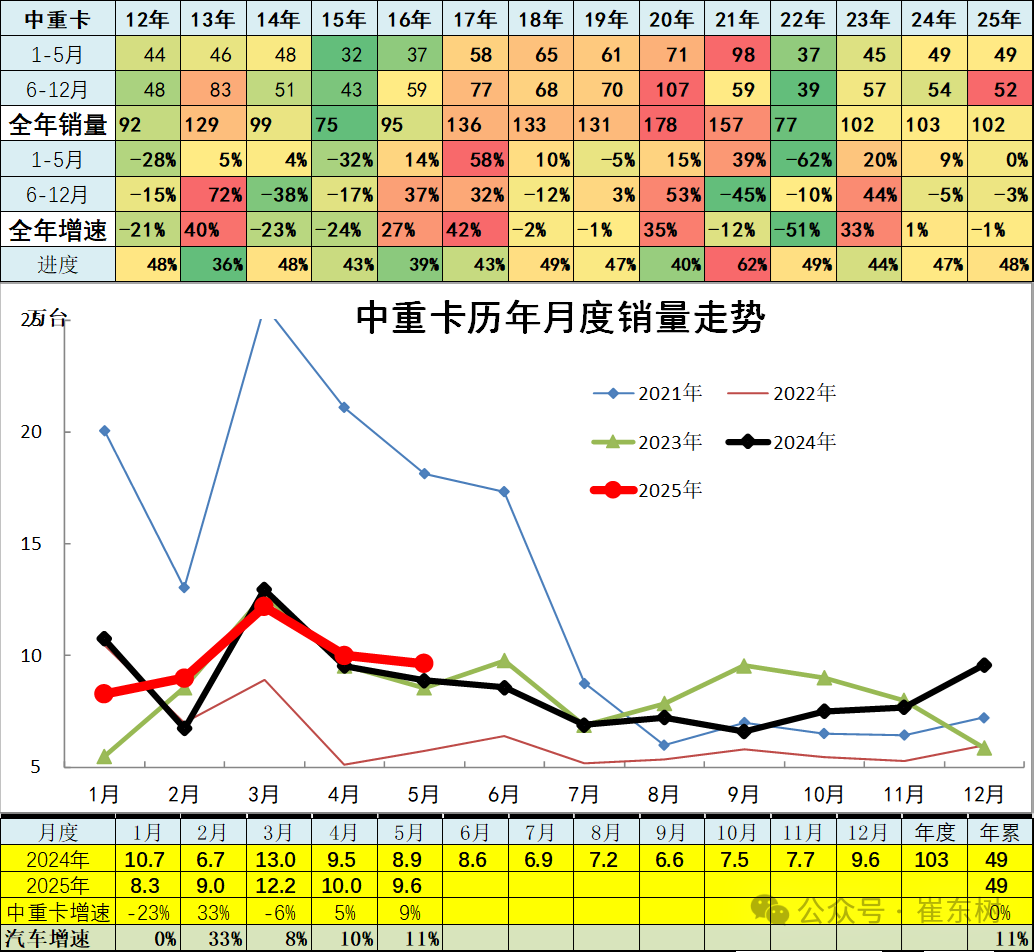

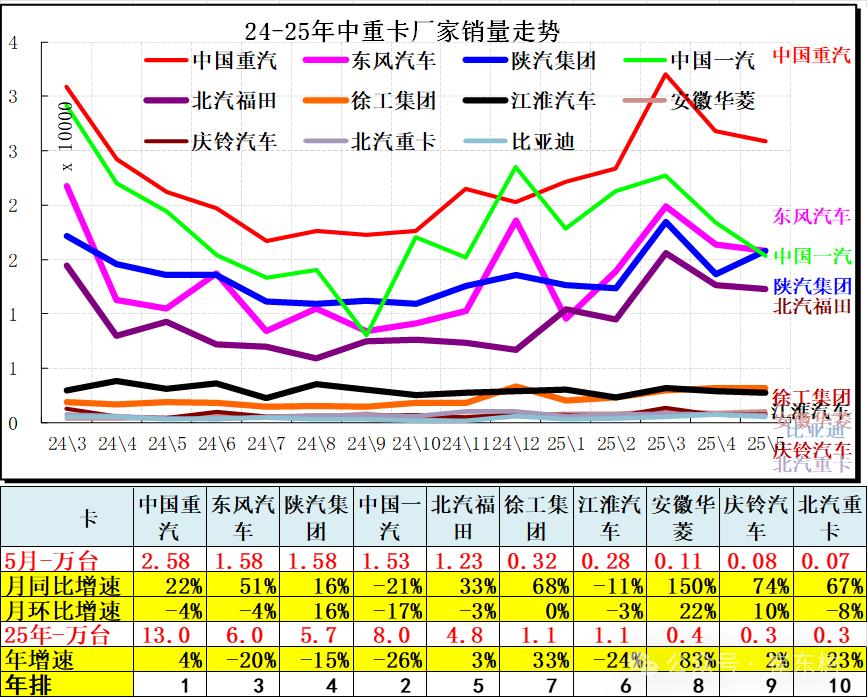

10、中重型卡車企業產銷分類走勢

2024年累計中重卡銷量102.9萬臺,累計增速1.1%;2025年1-5月中重卡銷量49.1萬臺,累計增速0%;其中5月中重卡銷量9.6萬臺,同比增長8.5%,環比上月下降3.6%。前期重卡高增長主要是電商物流拉動公路運輸的需求增長,加之金融貸款的增長過快。近期主要靠純電動重卡的銷量拉動效果明顯。

2024年的主力走勢分化,重汽和陝汽出口俄羅斯重卡較強,今年重汽陝汽出口俄羅斯大幅下滑。一汽重卡和東風和陝汽基本交叉一致。今年二線重卡的開局較強,龍頭重卡的一汽和東風仍需進一步強化產品競爭和市場開拓,二線重卡依託電動化的表現走強。

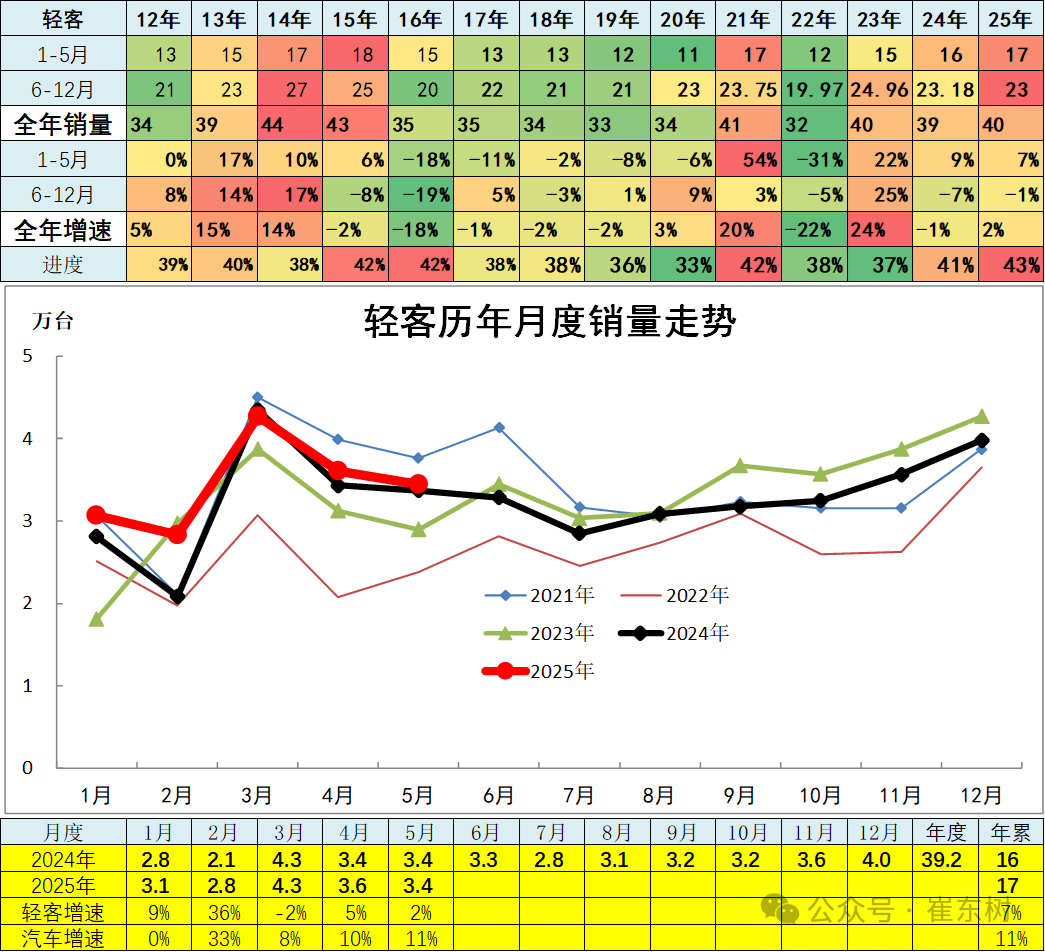

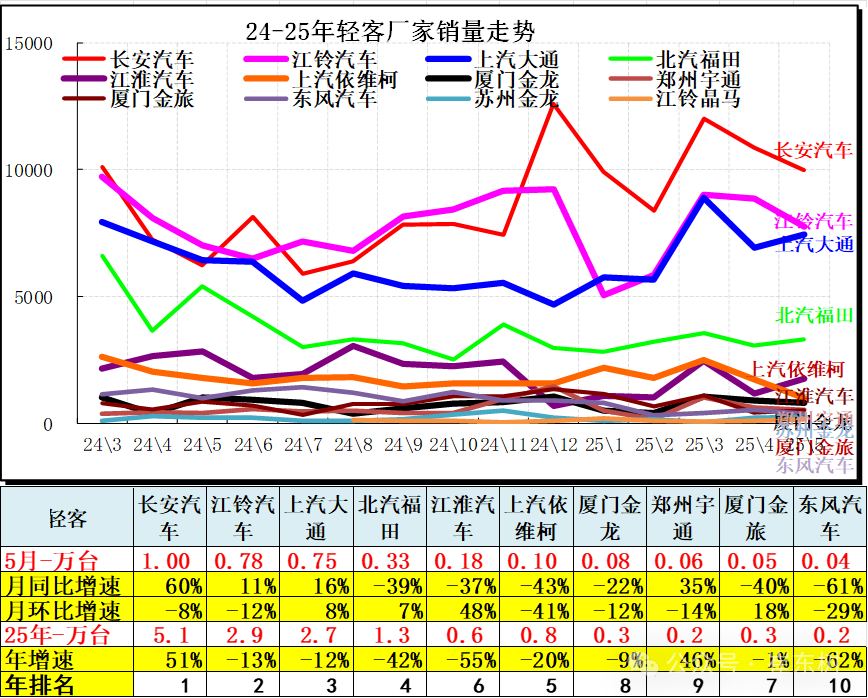

11、輕型客車企業銷售走勢

2025年1-5月輕客銷量17.2萬臺,累計增速7.4%;其中5月輕客銷量3.4萬臺,同比增長2.3%,環比上月下降4.5%。

5月的長安輕客領軍,長安(000625.SZ)持續保持強勢,其它輕客企業表現分化。近期的輕客市場持續變化,福田江淮等走勢不強,宇通(600066.SH)、金龍(600686.SH)等大客企業向下延伸較好。

近兩年長安走勢超強,其次是上汽大通和江鈴(000550.SZ)的走勢較強,輕客的出口表現很強。

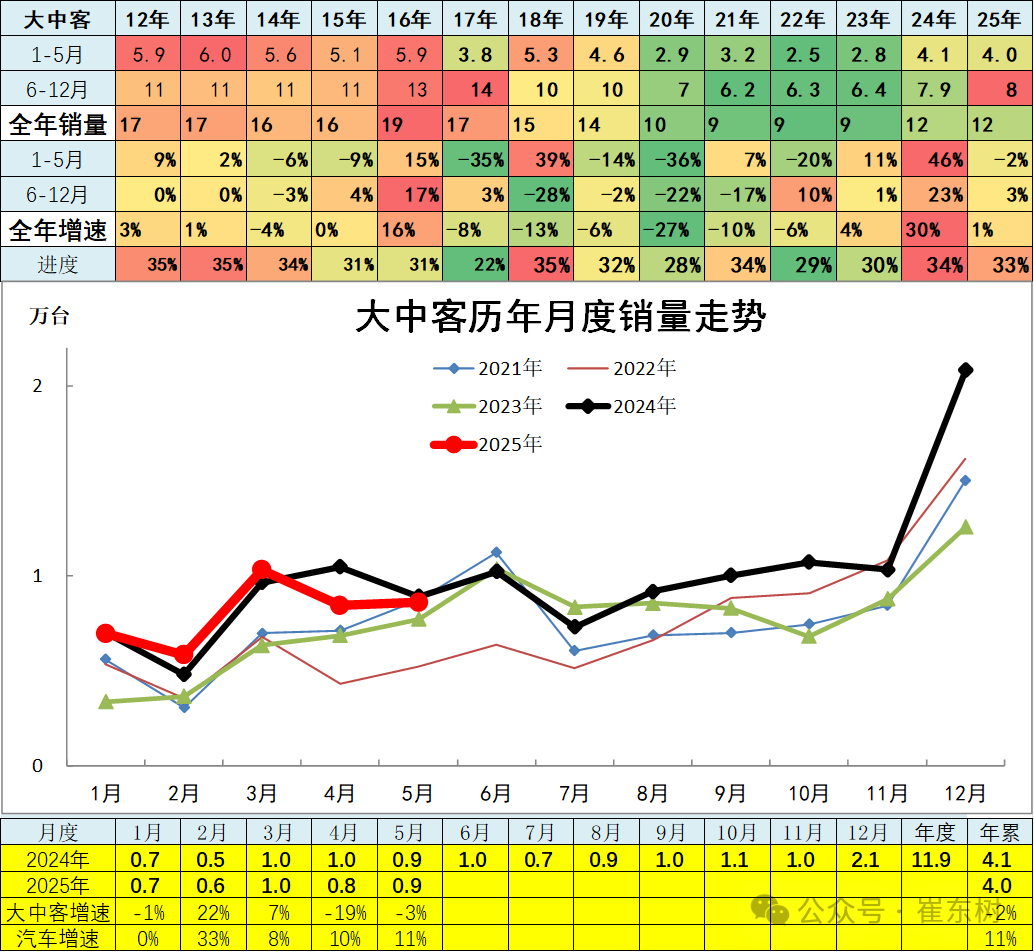

12、大中型客車企業銷售走勢

2024年累計大中客銷量11.9萬臺,累計增速30.1%;2025年1-5月大中客銷量4萬臺,累計下降1.7%;其中5月大中客銷量0.9萬臺,同比下降3.3%,環比上月增長2%。

2020年以前的大中客表現較強,同比增長出現高增長,增長主要是因爲新能源公交車的搶補貼行情,同時也是地方政府推動的結果。近兩年補貼消退,因此大中型客車下滑較大。但目前報廢更新照顧新能源大客和電池更新,2024年的12月公交類車型表現增長,今年1季度仍保持較好增長,報廢更新的補貼政策對新能源大客車效果明顯,5月有所下降。

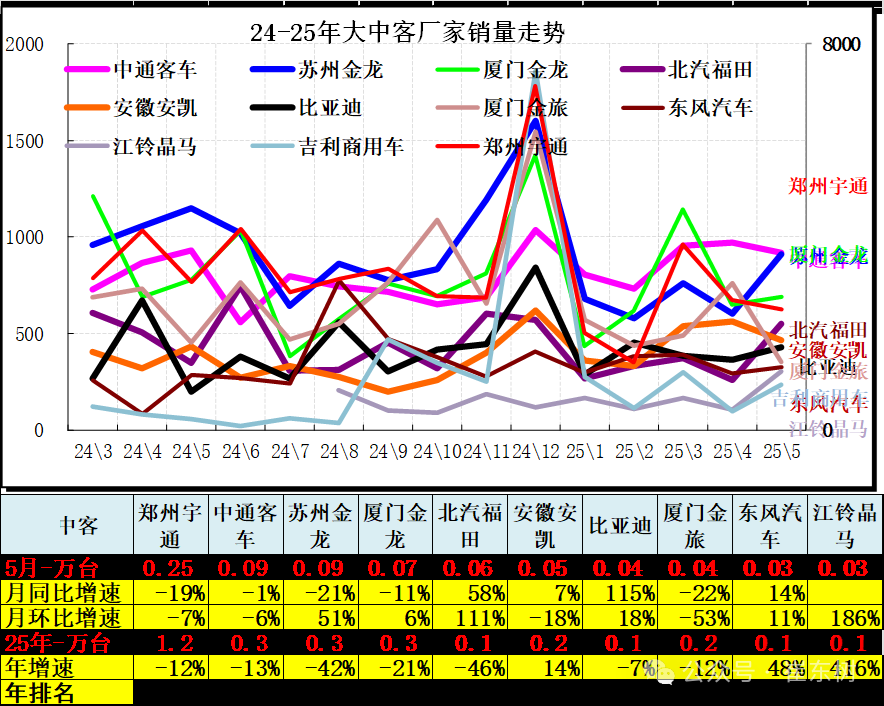

2025年大客市場仍依靠新能源客車爲主的結構增長,隨着報廢更新政策持續,客車電動化仍較強,2025年5月的大中客市場低基數下的小幅負增長。中通客車(000957.SZ)、安凱(000868.SZ)等表現較強。