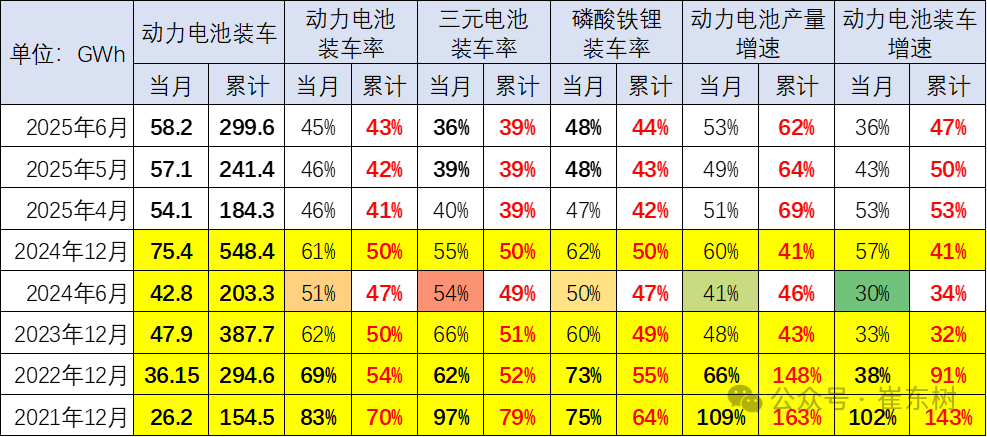

FOREXBNB獲悉,崔東樹發文稱,6月,我國動力電池裝車量58.2GWh,環比增長1.9%,同比增長35.9%。其中三元電池裝車量10.7GWh,佔總裝車量18.4%,環比增長2.0%,同比降低4%,磷酸鐵鋰電池裝車量47.4GWh,佔總裝車量81%。隨着儲能等產業的對電池需求的增長,裝車的電池佔比下降較明顯,2021年動力電池裝車的生產電池裝機率達到70%;2022年是54%;2023年是50%;2024年動力電池的產量中裝車的比例上升到50%。

1-6月,我國動力電池累計裝車量299.6GWh, 累計同比增長47.3%。其中三元電池累計裝車量55.5GWh,佔總裝車量18.5%,累計同比下降10.8%;磷酸鐵鋰電池累計裝車量244.0GWh,佔總裝車量81.4%,累計同比增長73.0%。

2025年6月的新能源汽車合格證產品產量是111萬臺、同比增21%。2025年1-6月新能源車國內合格證589萬臺、同比增36%較強,其中純電動乘用356萬臺、同比增50%;插混乘用車203萬臺、同比增18%;純電動專用車和貨車28萬臺,這樣的產量數據還是較好的。

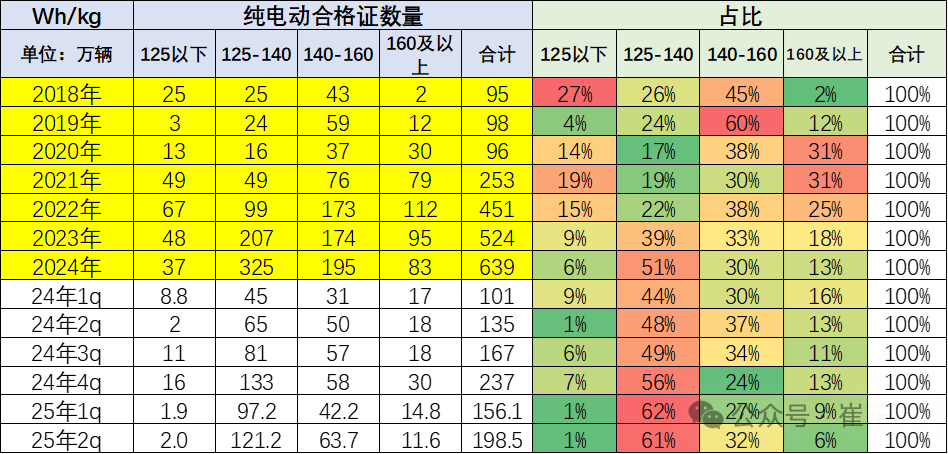

純電動車目前主力電池能量密度區間在125到160之間。尤其2025年2季度表現比較突出的是125到140的電池佔比達到61%,同比上升13個百分點。2025年2季度的電池能量密度160以上的車型佔比6%,相對於2024年的13%出現了明顯的下降。

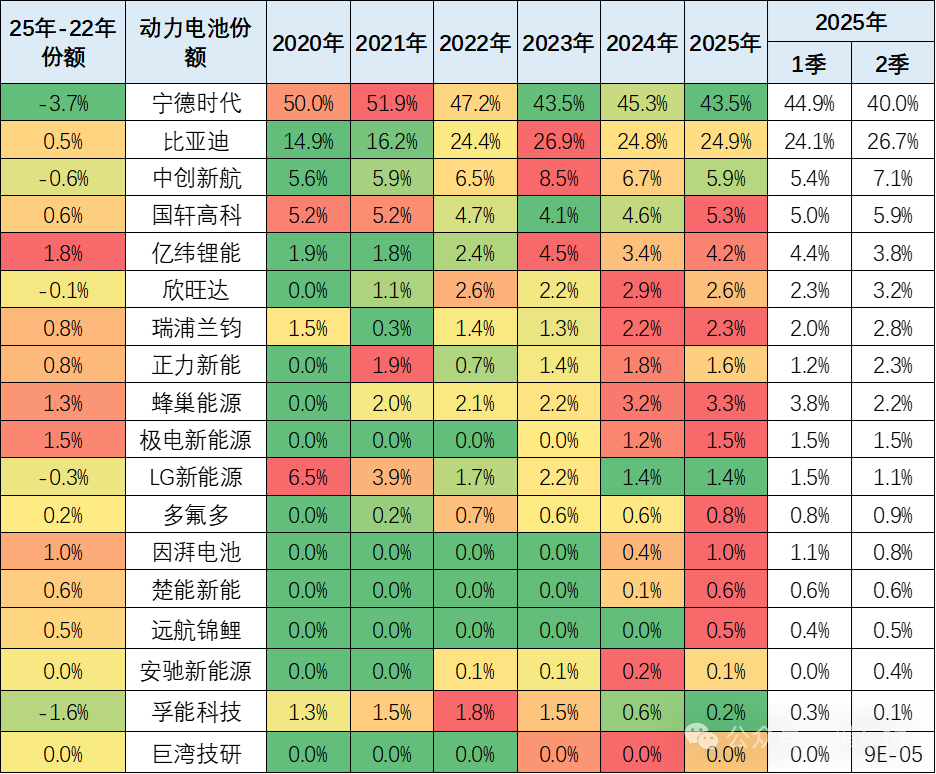

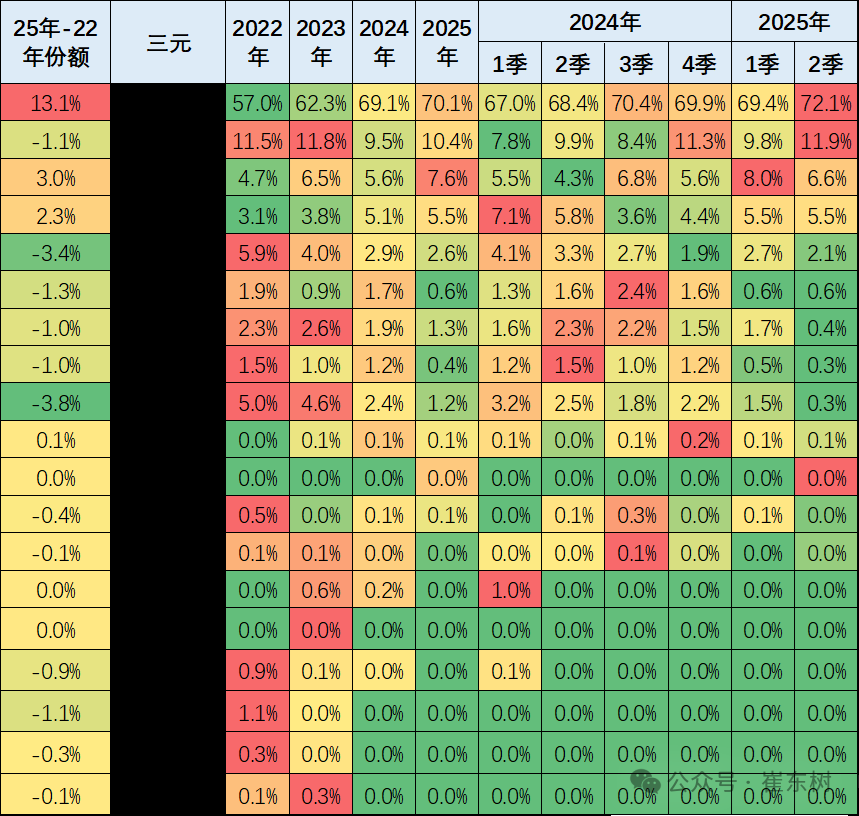

電池企業的競爭格局形成寧德時代(300750.SZ)和比亞迪(002594.SZ)兩者相對較強的特徵。磷酸鐵鋰電池的佔比份額上,2025年2季度比亞迪開始發力恢復。億緯鋰能(300014.SZ)和中創新航表現較強。欣旺達、瑞浦蘭鈞(00666)、蜂巢能源、極電新能源的提升明顯。三元電池方面,寧德時代、LG、蜂巢等前三家的優勢更加明顯,近期巨灣技研、億緯鋰能表現較好。

1、動力電池的裝車佔比

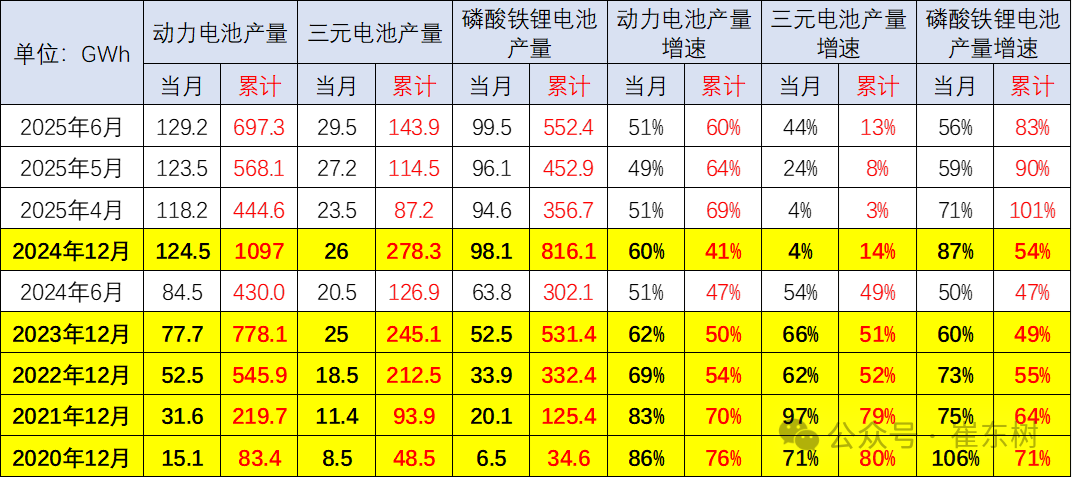

6月,我國動力和其它電池合計產量爲129.2GWh,環比增長4.6%,同比增長51.4%。1-6月,我國動力和其它電池累計產量爲697.3GWh,累计同比增長60.4%。

目前動力電池的產量中裝車的比例在不斷地降低,2021年動力電池裝車的生產電池裝機率達到70%;2022年是54%;2023年是50%;2024年動力電池的產量中裝車的比例上升到50%,其中三元電池裝車率50%,磷酸鐵鋰裝車率50%;2025年動力電池的產量中裝車的比例下降到43%,其中三元電池裝車率39%,磷酸鐵鋰裝車率44%。

隨着儲能等產業的發展,尤其是俄烏危機帶來的世界能源危機,儲能等產業的電池需求增長很快,導致裝車的電池佔比下降較明顯,但年初的市場回落帶來佔比的下降。動力電池和儲能電池都是生產過剩和庫存相對錶現壓力較大的。2021年和2022年動力電池的增速低於整車增速,2023年和2024年的動力電池裝車偏低,電池產量持平於裝車增速。2025年的電池生產較多,裝車起步較低,6月裝車率保持近期高位。

2、內銷車型合格證電池裝車的三元佔比持續降低

動力電池裝車的需求增長是波動的。2019年需求增長10%;2020年內銷車型動力電池裝車64GWh,需求增長2%;2021年動力電池裝車155GWh,需求增長143%;2022年裝車295GWh,需求增長91%;2023年裝車388GWh,需求增長32%;2024年鋰電池裝車548GWh,同比增長41%。

6月,我國動力電池裝車量58.2GWh,環比增長1.9%,同比增長35.9%。其中三元電池裝車量10.7GWh,佔總裝車量18.4%,環比增長2.0%,同比降低4%;磷酸鐵鋰電池裝車量47.4GWh,佔總裝車量81%,環比增長1.9%,同比增長49.7%。

1-6月,我國動力電池累計裝車量299.6GWh, 累計同比增長47.3%。其中三元電池累計裝車量55.5GWh,佔總裝車量18.5%,累計同比下降10.8%;磷酸鐵鋰電池累計裝車量244.0GWh,佔總裝車量81.4%,累計同比增長73.0%。

3、汽車電池需求增長持續較強

乘用車電池需求增長持續較強,2025年的純電動乘用車的電池需求增長40.6%,而插混乘用車的電池需求增長21.4%,持續較強增長。純電動貨車的電池需求也是大幅增長,達到157%。

2025年6月的電池裝車增長達到36%,其中商用車增長較強,尤其是6月的純電動貨車猛漲136%,而純電動客車增長112%。

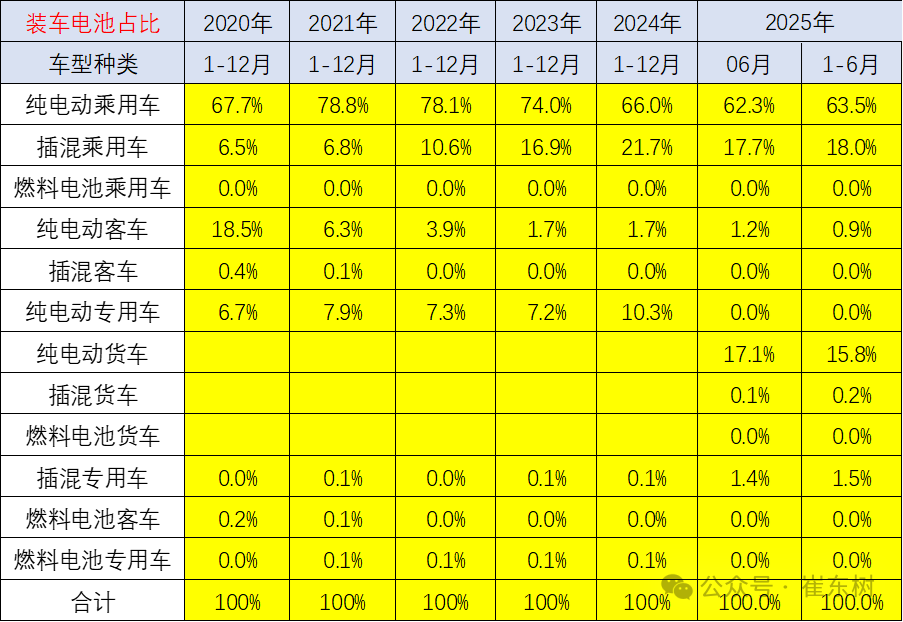

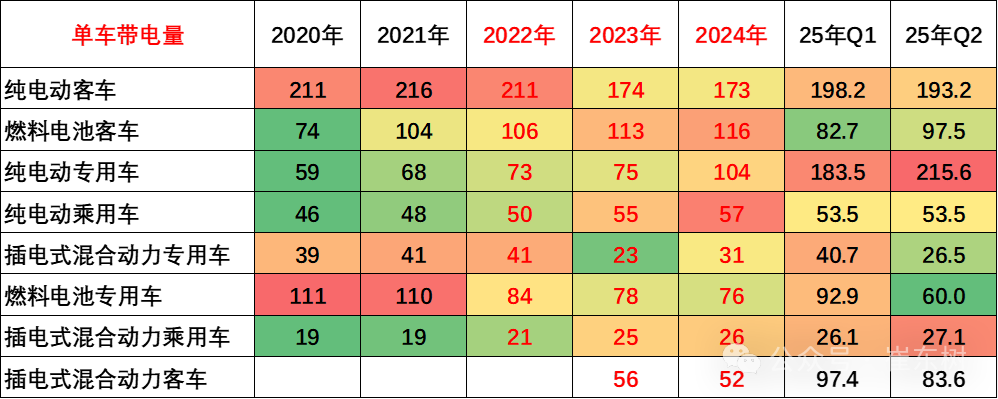

從電池裝車佔比看,近幾年動力電池的需求結構在快速變化之中。2020年還是乘用車純電動第一,純電動客車第二,純電動專用車第三的格局,而插電混動乘用車只是第四位的狀態。而到了今年看,純電動乘用車仍然保持第一位,而插電混動乘用車上升到第二位,純電動貨車上升到第三位,插混專用車上升到第四位,而純電動客車下降到第五位的水平。

近幾年,純電動客車市場劇烈的下降,而純電動專用車用電池量保持上升較快。目前來看,純電動客車從2020年的18.5%下降到2025年累計的0.9%的水平,下降了17.6個百分點。插電混動乘用車的電池用量增長相對比較迅猛,目前已經從2021年6.8%上升到2025年的18.0%的水平,增加11%,而純電動乘用車下降到63.5%,插混與純電動保持乘用車佔比80%左右的絕對核心的電池需求特徵。

4、汽車合格證產量

根據合格證電池量測算, 2024年新能源車國內市場的裝車1168萬臺、同比增42%較強,其中純電動乘用車635萬臺、同比增21%;插混乘用車471萬臺、同比增85%;純電動專用車54萬臺、同比增45%,這樣的產量數據還是較好的。

2025年6月的新能源汽車合格證產品產量是111萬臺、同比增21%。2025年1-6月新能源車國內合格證589萬臺、同比增36%較強,其中純電動乘用356萬臺、同比增50%;插混乘用車203萬臺、同比增18%;純電動專用車和貨車28萬臺,這樣的產量數據還是較好的。

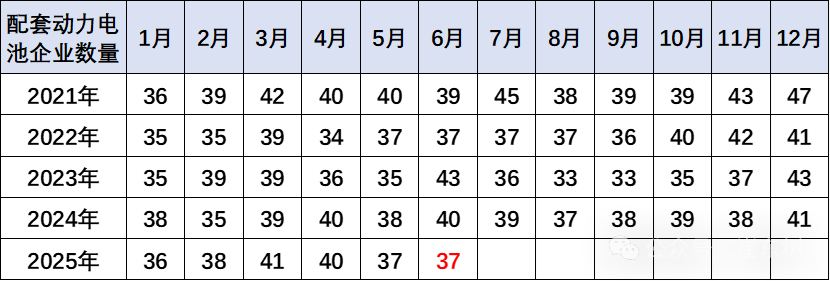

5、配套電池企業遠未充分競爭

過去幾年,電池市場的競爭格局並沒有發生明顯的變化,2025年6月配套電池企業是達到37家的中低位。由於動力電池市場的技術進步相對比較緩慢,而規模增長特徵相對明顯,因此,電池企業獲得了較強的生產和裝車數量增長的特徵。

原有的電池的格局沒有明顯變化,看誰投資多,然後誰就能獲得較大的市場份額,因此形成主力電池企業擴張表現持續較強的特徵;而中小型電池企業也有靠技術或其它方面突破獲得一定增長的機會。因此,電池格局在高速增長中應該說總體相對穩定。

但是未來電池產業變化的機會相對較大,未來整車企業造電池或整車聯合相關的企業共同造電池的趨勢日益的明顯,電池企業逐步會形成整車的核心配套的產品。

6、各類車型配套電池帶電量分化

目前電動汽車市場高端化的需求十分強烈,而是類似於“老頭樂”升級爲小微型汽車、家庭中低端代步的需求大,尤其是受疫情影響對經濟型電動車的需求較高,但2024年2季度的短續航電動車不給免稅政策,導致高端化明顯。2024年下半年,隨着以舊換新等政策推動,小車市場回暖,2025年初以來的微型電動車火爆,帶動裝機電池下降。

就供應鏈問題來看,未來整車企業將日益強大,對電池企業、對上游產業鏈的控制能力會進一步加強,同時對下游的品牌營銷能力的掌控也在進一步加強。在新能源的體系下,“整車爲王”的特徵將進一步持續體現。

7、高能量密度的電池需要下降

純電動車目前主力電池能量密度區間在125到160之間。尤其2025年2季度表現比較突出的是125到140的電池佔比達到61%,同比上升13個百分點。

2025年2季度的電池能量密度160以上的車型佔比6%,相對於2024年的13%出現了明顯的下降,這主要還是磷酸鐵鋰電池對三元替代帶來的能量密度下降。而125以下的能量密度的產品2025年下降到了1%的比例。

8、電池企業格局

電池企業的競爭格局形成寧德時代和比亞迪兩者相對較強的特徵。寧德時代的2025年2季度佔比下降到40%,比亞迪的佔比從2020年的15%上升到2025年2季度的26.7%;其它電池企業的佔比也出現了明顯分化的態勢。電池企業形成了頭部企業聚集效應放緩的特徵,從2022年的頭兩家企業72%的比例,到2025年仍保持67%的比例,其它企業的空間有超30%左右的空間。

磷酸鐵鋰電池的產品差異優勢明顯。比亞迪相對優秀,2025年2季度比亞迪開始發力恢復。億緯鋰能和中創新航表現較強。欣旺達、瑞浦蘭鈞、蜂巢能源、極電新能源的提升明顯。

三元電池方面,寧德時代、LG、蜂巢等前三家的優勢更加明顯,近期巨灣技研、億緯鋰能表現較好。LG新能源因爲特斯拉內銷比例加大而統計改善。