FOREXBNB獲悉,美國企業債券估值的一項關鍵指標飆升至近三十年來的最高水平,原因是投資者紛紛急於鎖定仍處於高位的收益率,同時市場還存在美聯儲將於下月重啓降息的猜測。

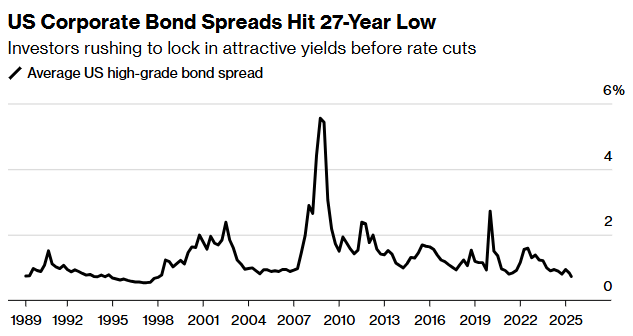

據彭博指數數據,投資者持有投資級公司債券而非美國國債所獲得的額外收益在週五已降至僅 73 個基點,這是自 1998 年以來的最低水平。這一下降表明,債券價格已異常高漲,因爲投資者紛紛鎖定當前的利率,儘管經濟放緩和美國貿易戰給企業帶來了風險。債券交易員認爲,美聯儲也會採取同樣的行動,最快在下個月就會降息,因爲近期的經濟數據表明通脹基本符合預期,而勞動力市場則有所疲軟。

在美聯儲將利率從接近零的水平上調以抑制疫情後的通脹飆升之後,過去三年裏,平均高評級債券收益率一直保持在 5%以上。這極大地推動了需求,即便在面對特朗普加徵關稅所引發的經濟和地緣政治不確定性的情況下,尤其是來自大型機構投資者、保險公司和養老基金的需求也幫助穩定了風險利差。

不過,據景順集團北美投資級信貸業務主管Matt Brill稱,在 2022 年美聯儲大幅加息引發的市場暴跌中遭受損失的一些投資者此前一直持觀望態度。截至 6 月底,景順集團管理着 2 萬億美元的資產。

但如今,由於擔心鎖定誘人收益的時機即將錯過,一些投資者正蜂擁而至進行購買。Brill在一次採訪中表示:“有點許多年輕人開始產生‘錯過機會’的擔憂情緒了。”他所指的是“害怕錯失良機(FOMO)”的心理,“這些收益正是人們多年來一直期望獲得的”。

摩根大通信貸策略師Eric Beinstein與Nathaniel Rosenbaum在 8 月 12 日的一份報告中寫道,這種需求正在推動投資級債券基金的資金流入量創下新高。他們指出,當美聯儲降低利率(這會推高現有債券的價格)時,資金流入往往會增加;而当央行提高利率時,資金流入則會逆轉。這一分析是基於他們自 2018 年以來的觀察所得。

分析師們寫道:“這些趨勢表明,我們可能正步入一個資金大量流入的時期,而美聯儲在2025 年接下來的三次聯邦公開市場委員會會議進行降息的可能已基本被市場消化。”

強勁的資金流入與較低的淨供應量形成了鮮明對比,這爲市場提供了另一層支撐。因爲企業出於預期利率將開始下降的考慮,暫時停止了發債。

摩根大通預計,在扣除 8 月份預計的 710 億美元到期債券和 350 億美元債券利息後,債券淨供應量將連續第三個月出現負增長。據安盛全球投資公司的高級固定收益交易員Mark Clegg稱,由於夏季一級市場供應量減少,交易商所提供的債券已不足以滿足投資者的需求。

Clegg表示:“由於各信用等級的利差已經收窄,要想找到精明的交易機會比在週六早上在好市多停車場找到停車位還要難。”

企業債券市場的利差不斷下降,這引發了人們對於投資者是否再次對經濟停滯導致違約率上升的風險變得過於自滿的質疑。彭博情報分析師Noel Hebert預計這一數字將回升至約 93 個基點,比當前的利差水平高出近四分之一個百分點,該利差曾在4月因大規模關稅威脅而達到 119 個基點。

Hebert表示:“這種差異中有一部分原因在於人們對風險定價的過度自信,可能是因爲投資者被總收益率所迷惑,也可能是出於其他某種原因。”

包括Matthew Mish的瑞銀策略師們也表達了同樣的擔憂,他們表示目前市場尚未充分考慮到相關風險,而且他們預計隨着勞動力市場的疲軟、美聯儲降息以及收益率下降,利差可能會進一步擴大。即便如此,收益率的下降也會提高現有債券的價格,從而促使投資者不再關注利差水平。

Breckinridge Capital Advisors研究部門聯合主管Nicholas Elfner說道:“夏季利差擠壓現象已全面顯現,投資級債券的利差已收復了 4 月份出現的全部擴大幅度,因爲最壞的關稅風險已經消退。”