摘要

二季度貨政報告發布,可以總結爲“寬貨幣、穩信用、調結構、重供給”,規範銀行業信貸投放和配合經濟轉型的意味明顯。對於未來,貨幣政策要配合頂層規劃,但仍舊保留“適度寬鬆”的總基調和“基於形勢動態調整”的靈活性,未來如果經濟進一步失速、尤其是非經濟因素髮酵,總量型貨幣政策工具依舊有其可能性。此外,防空轉並不意味着資金收緊,央行要營造適宜的金融環境、加強與財政配合。對於債市,短期內我們認爲利率維持“上有頂”的格局,10年國債上限在1.75%左右,調整即買入,不必過度悲觀;季度維度繼續看多,10年國債可以看1.5%。

總量型政策仍然可以期待。貨幣政策“適度寬鬆”的總基調不變,強化逆週期調節,根據國內外經濟金融形勢和金融市場運行情況,把握好政策實施的力度和節奏,總量型政策有其可能性。

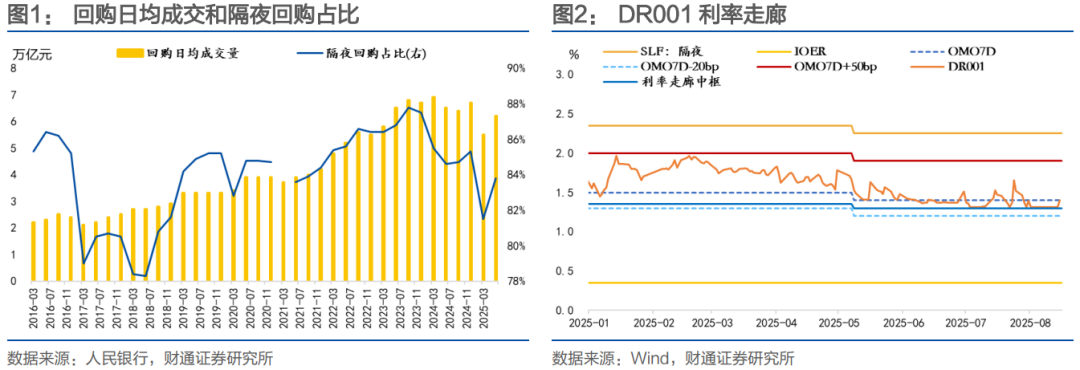

再提“防空轉”,不代表資金收緊。一方面,當前央行可能更加關注“企業——金融”之間的空轉,從貨政報告字裏行間來看,未來更多是通過規範貸款投放的量價加以約束,資金收緊不是必要條件。另一方面,2025年一季度和二季度例会中均涉及防空轉,但一季度末以來資金延續轉松。

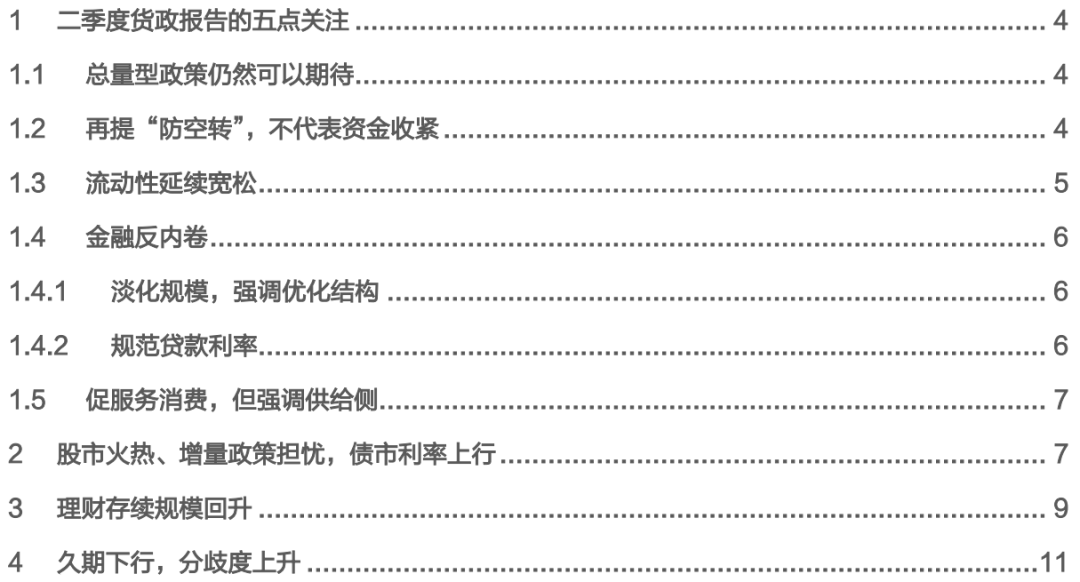

流動性大概率延續寬鬆。從央行行文來看,央行流動性態度第一看量,第二看市場溝通的及時性和信號意義。從8月初OMO提前轉爲淨投放,以及加稅後呵護政府債發行、及時投放買斷式逆回購來看,流動性寬鬆還可以延續。

金融反內卷,一是淡化規模、強調優化結構,二是規範貸款利率。一方面,央行對信貸總量增長的訴求變爲穩固,轉而更加強調信貸結構的持續優化,突出結構性貨幣政策工具運用,下半年信貸增長可能保持弱勢。另一方面,央行後續將通過宏觀審慎、自律機制,重點規範貸款利率,包括開展專項利率政策執法檢查等方式進一步暢通利率傳導,防止銀行間無序競爭。此外,宏觀審慎評估將更多立足於服務貨幣政策執行的定位,短期內利率可能維持區間震盪。

促服務消費,但強調供給側。央行從專欄角度對服務消費表示關注,與7月政治局會議“在擴大商品消費的同時,培育服務消費新的增長點”的要求一致。但政策着力點仍從供給側發力,後續關注需求側政策和穩定收入的舉措。

風險提示:政策理解可能存在偏誤,宏觀經濟超預期,海外風險事件超預期。

報告目錄

01 二季度貨政報告的五點關注

1.1總量型政策仍然可以期待

貨政報告沿用政治局會議判斷,肯定了上半年國內經濟表現,但對後續世界經濟和國內經濟仍然有一定擔憂。

“全球經濟增長動能總體偏弱,復甦進程仍有不確定性,二季度以來預期小幅改善。發達經濟體勞動力市場保持強勁,物價能否持續回落仍有待觀察。美國關稅政策推升全球衰退風險,全球財政可持續性值得關注,金融市場波動可能加劇。”

“當前外部環境更趨複雜嚴峻,世界經濟增長動能減弱,貿易壁壘增多,主要經濟體經濟表現有所分化,不穩定性、不確定性增加,國內有效需求不足,我國經濟運行依然面臨不少風險挑戰。”

因此,適度寬鬆總基調不變,貨幣政策仍然要強化逆週期調節,根據國內外經濟金融形勢和金融市場運行情況,把握好政策實施的力度和節奏,總量型政策有其可能性。

1.2再提“防空轉”,不代表資金收緊

首先,報告中所指出的防空轉,更多指向的是“企業——金融”之間的空轉,並不必然引致資金收緊。

防空轉分爲兩個層面,一是金融系統內部空轉,2016年抑制資產泡沫和防範經濟金融風險,央行會通過緊資金、緊槓桿的形式進行調控;二是“企業——金融”之間的空轉,指企業借入低息贷款、轉而存入高息存款或購買高息金融產品。

本次報告中多次提及淡化信貸總量、優化信貸結構、規範貸款利率等方向,明確要求“把握好金融支持實體經濟和保持自身健康性的平衡”,說明當前的空轉主要是“企業——金融”之間的空轉,緊資金並不是針對此類空轉的必要條件。

其次,2025年一季度和二季度例會中均涉及防空轉,但一季度末以來資金延續轉松。

1.3流動性延續寬鬆

從央行行文來看,央行流動性態度第一看量,第二看市場溝通的及時性和信號意義。從8月初OMO提前轉爲淨投放,以及加稅後呵護政府債發行、及時投放買斷式逆回購來看,流動性寬鬆還可以延續。

在後續政策思路中,央行增加表述“持續營造適宜的金融環境”;在貨幣政策操作部分,央行多處着墨加量操作、加強信息披露、提高政策透明度、穩定市場預期。

“持續開展買斷式逆回購操作補充中長期資金缺口……進一步提高買斷式操作信息披露的時效性,6 月起調整爲操作前發佈招標公告,明確操作日期和操作量等信息,穩定市場預期。”

“增設‘中央銀行各項工具操作情況’信息欄目……信息發佈更加清晰簡潔,央行政策透明度進一步提高。”

1.4金融反內卷

1.4.1 淡化規模,強調優化結構

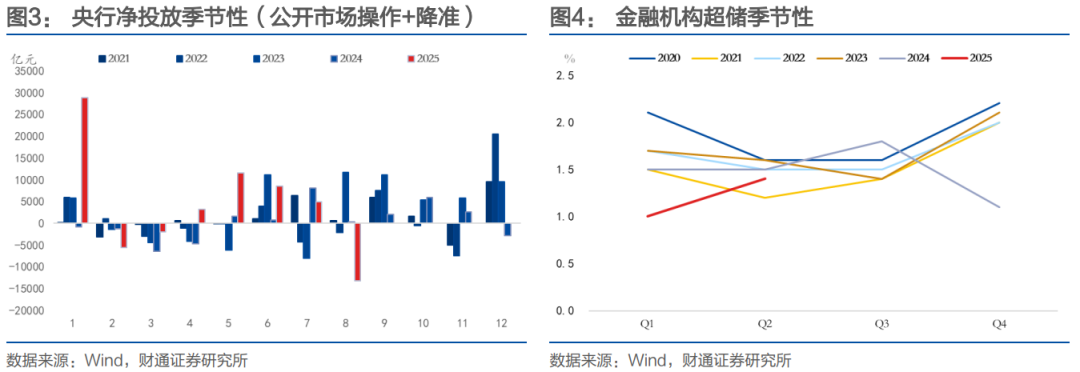

淡化信貸規模的訴求增強,信貸投放總量可能持續疲弱。一季度貨政報告中提到“引導銀行加大信貸投放力度”,本次報告表述變爲“引導銀行穩固信貸支持力度”。

結構性貨幣政策工具的重要性提升,優化信貸結構。繼續強調同時本次報告在3個專欄中強調重點支持領域、五篇大文章、結構性工具等,在展望部分提到:“發揮好貨幣政策工具總量和結構雙重功能,用好各項結構性貨幣政策工具,加力支持科技創新、提振消費、小微企業、穩定外貿等。”

1.4.2 規範貸款利率

在“健全市場化利率形成和傳導機制”部分,報告單獨強調“強化利率政策執行和監督,暢通利率政策傳導”,而且將“強化存款利率調整效果”放在第二順位,更加突出貸款利率定價問題。

“一是開展專項利率政策執法檢查,對相關金融機構利率政策執行和利率自律約定的履行情況進行現場檢查。督促銀行堅持風險定價原則,合理確定存貸款利率,維護市場競爭秩序,暢通利率政策傳導。二是充分發揮利率自律機制作用,有效落實關於禁止違規手工補息、存款招投標利率報備機制和優化非銀同業存款利率自律管理等利率自律倡議,強化存款利率調整效果,穩定銀行負債成本。”

在宏觀審慎部分也有相關表述,在引導金融機構穩健經營、貸款利率不要太低的同時,似乎也意味着金融市場利率短期內將保持區間震盪,中期內有階段性閾值。

“宏觀審慎評估更加聚焦服務貨幣政策執行和傳導。……隨着宏觀審慎政策框架和央行金融機構評級不斷完善,宏觀審慎評估將更多立足於服務貨幣政策執行的定位,體現促進提高貨幣政策傳導效率的內涵,通過發揮好導向作用,引導金融機構貫徹執行好貨幣政策,暢通貨幣政策傳導機制,加大對重點領域和薄弱環節的信貸支持力度。”

上述表述,指向的是防止銀行無序競爭導致貸款利率過低,呵護銀行息差、引導銀行穩健經營,因此展望部分將“維護市場競爭秩序”改爲“維護銀行業競爭秩序”。

從數據上來看,二季度新發放實體貸款利率下降幅度低於政策利率調降幅度。

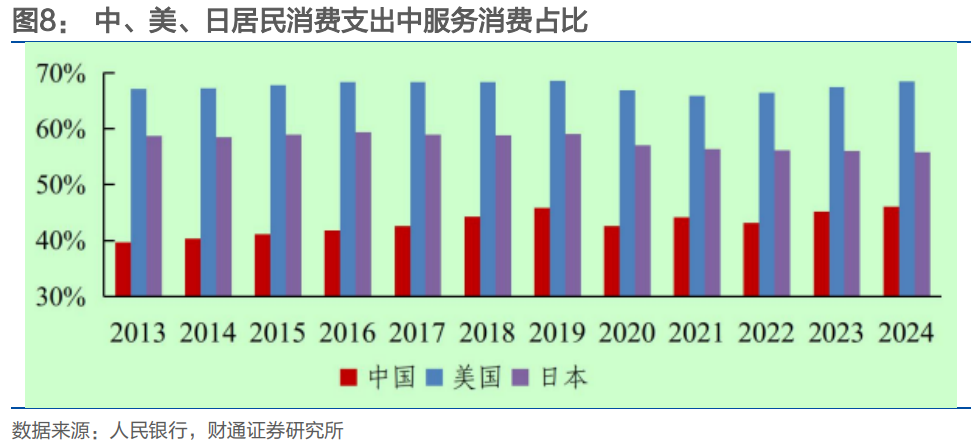

1.5促服務消費,但強調供給側

央行從專欄角度對服務消費表示關注,與7月政治局會議“在擴大商品消費的同時,培育服務消費新的增長點”的要求一致。央行提出,參考美、日等主要發達經濟體,後續居民消費可能從商品消費主導轉爲服務消費主導。

但政策着力點依舊從供給側發力,後續還關注需求側政策和穩定收入的手段。央行認爲當前服務消費面臨的突出問題是部分領域需求較強而供給不足,包括供給總量不足、供給質量不高和企業盈利能力不足。後續央行可能通過加大金融支持培育消費環境,着重從服務消費的供給發力。

02 股市火熱、增量政策擔憂,債市利率上行

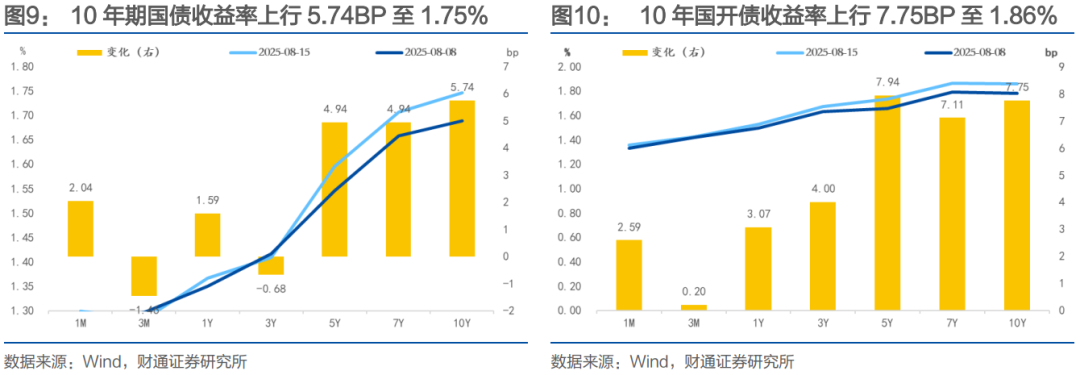

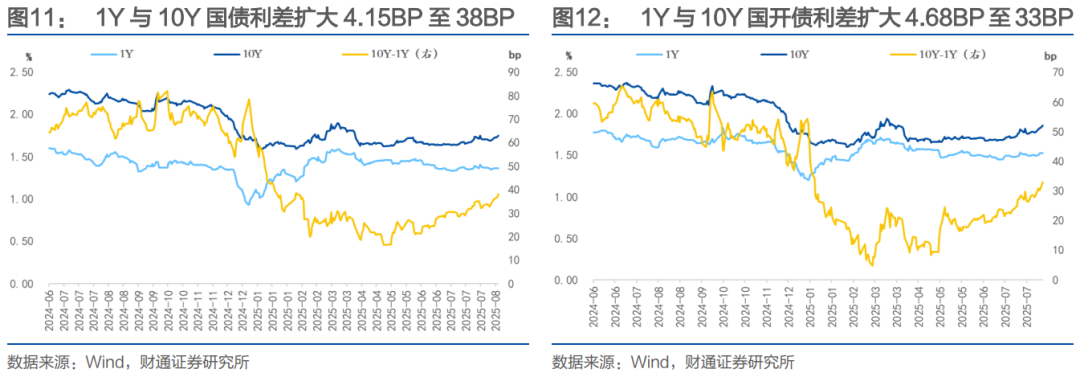

8月11日-8月15日,10Y活躍國債(250011.IB)收益率持續上行。估值方面,全周來看,10年期國債收益率上行5.74BP至1.75%,10年國開債收益率上行7.75BP至1.86%。1年與10年國債期限利差擴大4.15BP至38BP,1年與10年國開債期限利差擴大4.68BP至33BP。

本週每日覆盤:

上週央行公開市場由淨回籠逐漸轉爲淨投放,買斷式逆回購投放積極,資金整體寬鬆。美對華關稅豁免確認延期、財政貼息政策和擔憂地產增量政策、股市表現較好等因素構成利空;市場博弈買斷式逆回購降息、央行投放和資金寬鬆、7月信貸和經濟數據偏弱等因素利多債市。

週一,央行逆回購淨回籠4328億元,資金寬鬆,市場博弈反內卷政策出臺落地,股市和商品表現較好,早盤債市利率上行,午後轉爲震盪,全天10年國債收益率上行3.12bp至1.72%。

週二,央行逆回購淨回籠461億元,資金寬鬆,早間中美髮布聯合聲明、美對華對等關稅展期90天,股市表現較好,早盤債市利率震盪上行,午後利率轉爲下行,之後經營貸和消費貸財政貼息政策公佈,利率再度轉爲上行,全天10年國債收益率上行0.68bp至1.73%。

週三,央行逆回購淨回籠200億元,資金寬鬆,早盘資金寬鬆推动债市利率下行,市場博弈買斷式逆回購降息,午後利率進一步下行、隨後有所反彈,7月信貸偏弱、M1較強,數據公佈後利率衝高回落,全天10年國債收益率下行0.09bp至1.73%。

週四,央行逆回購淨回籠320億元,資金寬鬆、午後有所收斂,早盤股市衝高後回落,債市利率相應先上後下,午後資金邊際收斂,利率小幅下行後再度轉爲上行,市場博弈地產增量政策,利率持續上行,之後央行公告5000億元买断式逆回购,利率有所回落,全天10年國債收益率上行0.79bp至1.73%。

週五,央行逆回購淨投放1160億元,資金邊際收斂,早盤利率先小幅上行,之後7月經濟數據弱於預期,利率顯著回落,但由於資金略緊且股市表現較好,午後利率轉爲迅速上行,尾盤二季度貨政報告發布,再次提到“防空轉”,全天10年國債收益率上行1.24bp至1.75%。

下週(8月18日-8月22日)債市關注點:

中國8月一年期、五年期貸款市場報價利率(LPR)(8月20日)

美聯儲公佈貨幣政策會議紀要(待定)

傑克遜霍爾全球央行年會(8月21日至23日)

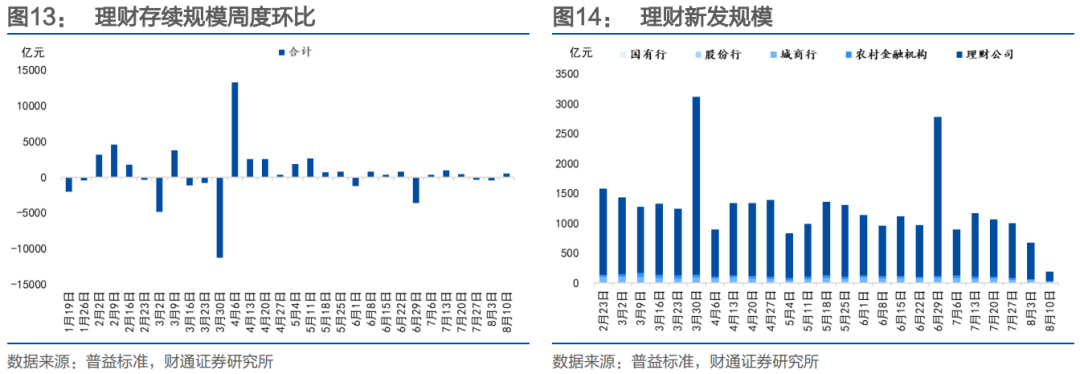

03 理財存續規模回升

截至8月10日,按中國理財網口徑折算,理財存續規模達到31.32萬億元,周度環比變化474.13億元;8月4日-8月10日,新發理財規模共計199.78億元,其中城商行25.75億元,農商行5.72億元,理財公司163.53億元。

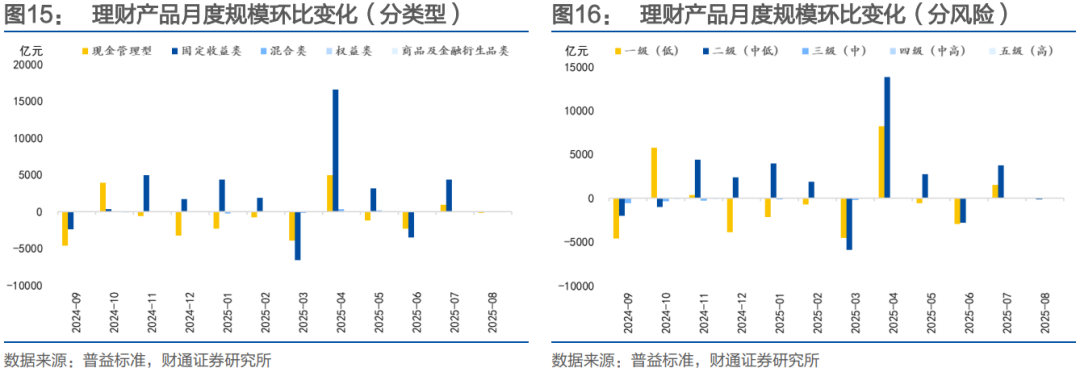

8月初固收類產品規模小幅回升。按產品類型劃分,8月理財產品規模變化:現金管理型-191億元,固收類40億元,混合類15億元,權益類-17億元,商品及金融衍生品類-1億元;

按產品風險劃分,一級(低風險)產品規模-61億元,二級(中低風險)產品規模-110億元,三級(中風險)產品規模29億元,四級(中高風險)產品規模0億元,五級(高風險)產品規模-11億元。

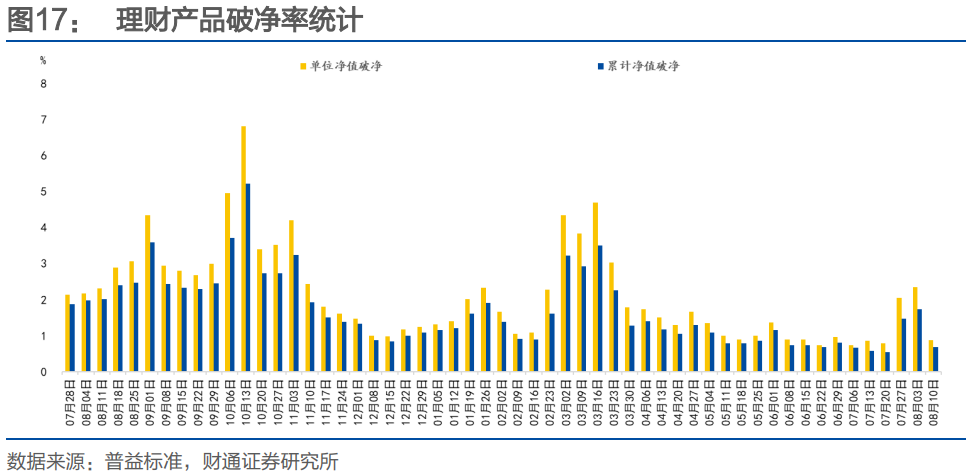

上週破淨率小幅下降。8月4日-8月10日,理財產品單位淨值破淨率0.88%,周度環比下降1.47個百分點;累計淨值破淨率0.69%,周度環比下降1.05個百分點。

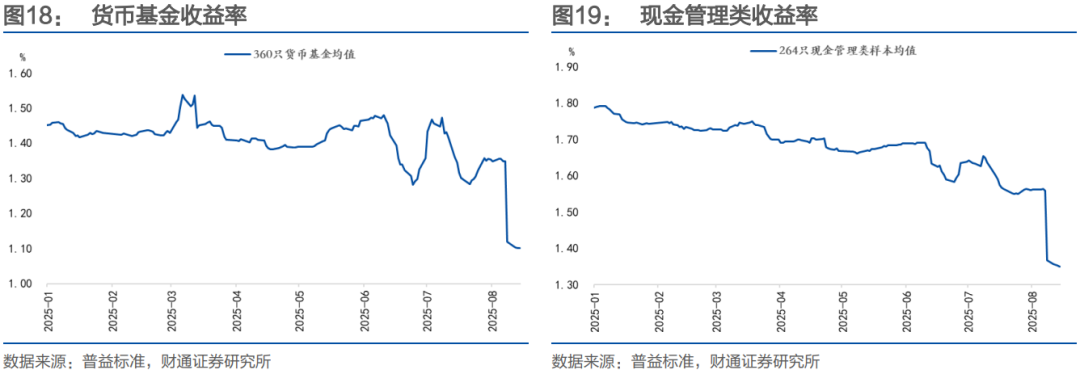

截至8月15日,360只貨幣基金7日年化收益率均值1.1%;264只現金管理類產品樣本7日年化收益率均值1.35%。

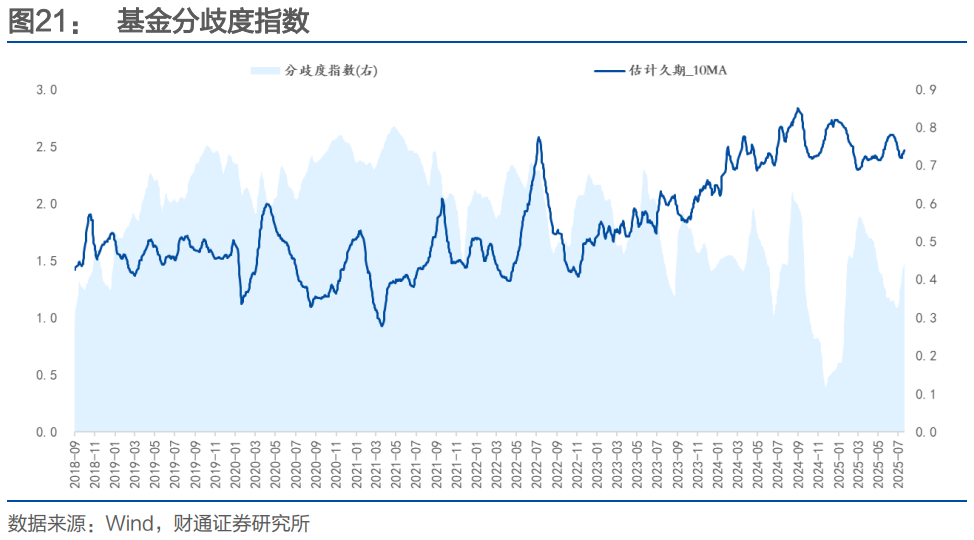

04 久期下行,分歧度上升

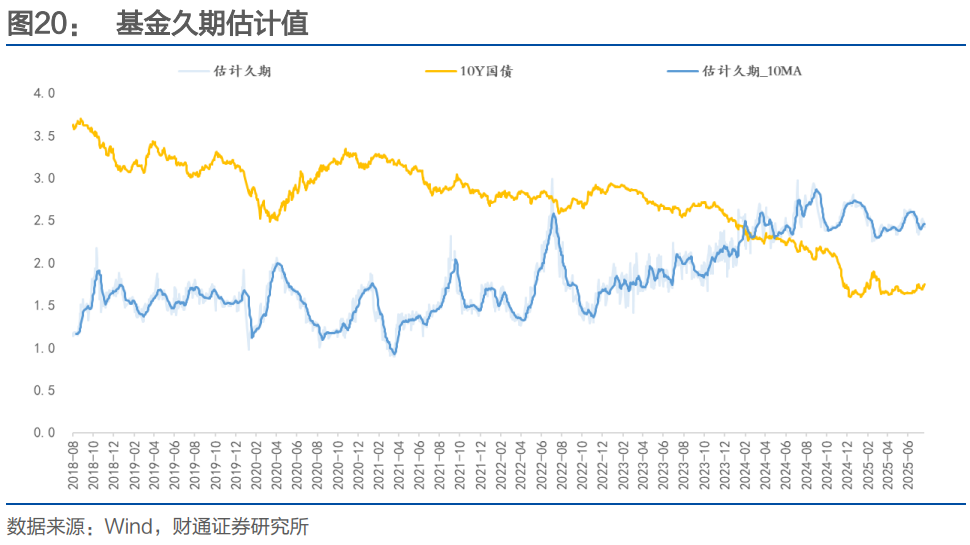

本週公募基金久期下行,週中震盪下行。8月11日-8月15日,公募基金久期較8月8日下行0.09至2.43,周度平均值2.46,期間8月13日錄得最高點2.49,周內久期震盪下行。

本週久期分歧度上升,市場一致性預期略有下降。8月15日公募基金久期分歧度較8月8日上升0.02至0.44。

風險提示

1、政策理解可能存在偏誤:本報告對政策內容的相關解讀可能存在一定的侷限性或偏誤。

2、宏觀經濟表現超預期:宏觀經濟環境和財政政策是影響債券市場的關鍵因素。如果宏觀環境出現超預期的變化,如經濟增長放緩、通貨膨脹率波動等,可能會對債券市場表現形成衝擊。

3、海外風險事件超預期:若出現海外風險事件,可能會對債券市場形成短期衝擊。

本文轉載自“財通證券”,作者:財通固收團隊,FOREXBNB編輯:魏昊銘。