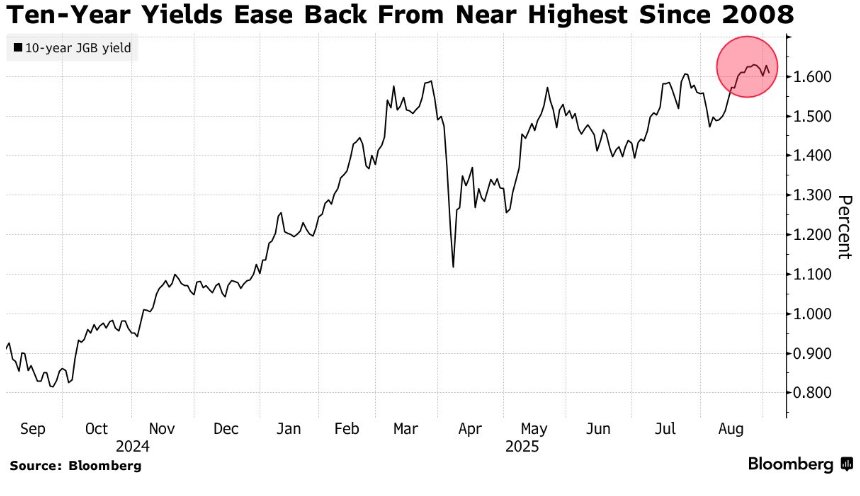

FOREXBNB獲悉,日本國債收益率基準——10年期日本國債收益率從17年來的最高點轉向下行。週二10年期國債的拍賣發行出現自2023年10月以來最強勁的需求,此後日本長期限國債價格均顯著走高(債券價格與收益率呈現反向變動關係,收益率下跌意味着價格大舉反彈)。10年期日本國債收益率下跌2個基點至1.60%,此前在週一一度觸及1.625%,接近自2008年以來的最高水平。

最新日本10年期國債拍賣發行結果公佈後,今年長期低迷的10年期國債期貨也顯著上漲。拍賣結果顯示,10年期日本國債的投標倍數從上月的3.06跳升至3.92,且顯著高於過去12個月的平均水平。

此次成功發行可謂大幅緩解了全球投資者們的緊張情緒,投資者們對於日本長期限國債可能再度陷入“拋售風暴”的擔憂可謂明顯緩和,此前日本長期限(10年及以上國債)持續面臨大規模拋售重壓,一些华尔街策略人士甚至担忧曾经蔓延至全球市场的日本国债拋售風暴继去年夏季之后再度上演。

自今年以來,由於日本央行大幅縮減其大規模債券購買計劃,再疊加全球投資者對日本政府鉅額支出的擔憂以及日本央行可能不久後重啓加息步伐,已將日本長期限國債收益率推至多年來高位。

需要注意的是,市場仍需在週四消化新的30年期日本國債發行結果,而9月在全球範圍內歷來是長期限債券的險峻月份,這一趨勢可能因日本頑固的通脹導致加息預期升溫以及政治不確定性而被放大。

“這次10年期國債的發行結果很強勁,”來自Meiji Yasuda資產管理公司的固定收益管理部高級投資組合經理大崎修一表示。“考慮到約1.6%的較高收益率水平以及大規模買盤,期限在10年及以內的日本國債正在被大量買入,尤其是在此前市場一直謹慎的情況下。”他表示。

此次發售之前,日本央行副行長冰見野良三重申了在條件允許時提高基準利率的既定貨幣政策路徑,同時避免對何時可能加息作出任何暗示。隔夜指數掉期顯示,交易員們押注年底前日本央行重啓加息的概率約爲64%,而一週前約爲74%。

“較預期更溫和的副行長上午發表講話的文本,一定程度上推動10年期投標結果異常強勁,因爲投資者們對近期加息的強硬預期回落,”安盛投資管理公司的高級債券策略師木村龍太郎表示。

仍需警惕週四以及後續的債市風險事件

“今日招標的投標倍數錄得3.92,爲自2023年以來最佳,日本國債期貨大幅走高;相較於上一期招標,本次尾差也更小。買家名單由MUFJ-MS領銜,這通常意味着長期買家參與其中。週四仍將進行30年期國債的招標,這可能抑制二級市場對債券的需求。如果美國國債在今日美盤交易中出現波動,也會帶來風險。”Bloomberg strategists市場直播策略師Mark Cranfield表示。

政治不確定性仍令市場感到非常緊張。日本執政黨將於週二公佈一份關於其爲何在7月的參議院選舉中失去如此多席位的調查結果,該報告可能表明首相石破茂還能在位多久。

“投資決策很可能會以自民黨選舉形勢爲核心考量,”PineBridge Investments日本公司的債券投資主管松川忠表示於拍賣結果公佈前說道。“如果石破茂下臺,誰將接任仍存在不確定性。”

市場正猜測,這位日本首相可能會被一位主張增加支出的知名政治人物所取代,然而這將使日本長期限國債收益率維持在較高水平。

據知情人士稱,將於週四進行的日本30年期國債發行將緊隨日本財務省上週徵詢初級交易商對進一步減少長期限政府債券發行量的意見之後進行。此前在6月公佈的一項計劃已提出削減在常規拍賣或招標中出售的20年、30年和40年期日本國債的規模,以平抑市場波動。

“看起來,市場對於日本長期限國債的需求在猜測本月晚些時候初級交易商與財務省會議上可能再次縮減超長債發行規模的預期下被推高了,”Intouch Capital Markets Pte的策略師Anmol Agrawal表示。

投資者們祈求日本長期限國債“拋售風暴”不要再度來襲

市場對於日本長期限國債可能再度陷入拋售的猜測正值日本財政預算風險上升以及日本央行可能即將重啓加息之際。

作爲當前日本執政黨的自民黨及其執政聯盟夥伴通過現金派發拉攏選民,而在野黨們則集體主張減稅。石破領導的自民黨已經承諾每名成年人發放約2萬日元(約合138美元)現金,並推出更多刺激薪資增長的舉措。然而,最新民調錶明這筆一次性補貼並不受歡迎,許多選民傾向於支持在野黨提出的削減消費稅方案。

基準國債收益率指標——10年期日本國債收益率在8月一度觸及2008年以來最高水平,核心原因是市場押注日本央行政策利率將持續上行,以及日本政府債務壓力升級——最明顯的跡象就是日本國債利率的基準假設來到17年新高,導致債市交易員們不斷推高所謂的“期限溢價”。

自今年以來,全球長期限國債收益率可我持續飆升,一部分世界最大規模的中央銀行就財政支出問題、持續擴張的債息以及長期國債需求發出新的警告,因此在“期限溢價”推動之下,30年期美國國債收益率近期重新回升至 5%重要關口。

衡量投資者們對華盛頓未來龐大借款規模擔憂的10年期美債期限溢價,如今持續徘徊於2014年以來的最高位。

所謂期限溢價,指的投資者持有長期債券風險所要求的額外國債收益率補償。在一些經濟學家看來,特朗普2.0時代國債與預算赤字將比官方預測高得多,主要因特朗普領導的新一屆政府以“對內大幅減稅+對外加徵關稅”爲核心的促經濟增長與保護主義框架,疊加愈發龐大的預算赤字與美債利息以及軍工國防支出,美國財政部發債規模可能被迫在“特朗普2.0時代”比花錢如流水的拜登政府愈發擴張,加之“逆全球化”之下中國與日本可能大幅減持美債,再加之日本國債收益率上行風險外溢,“期限溢價”勢必較以往數據愈發高企,有着“全球資產定價之錨”的10年期美債收益率甚至醞釀着一波比2023年狂飆至超過5%更加狂野的漲勢。