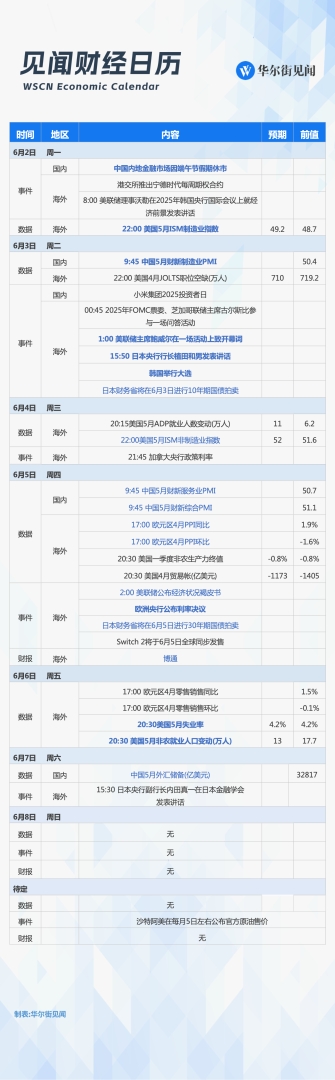

6月2日至6月8日當週重磅財經事件一覽,以下均爲北京時間:

本週重點關注:中國公佈5月財新PMI和外匯儲備數據,美國公佈5月非農報告、4月貿易帳,歐央行舉行5月利率決議,鮑威爾發表講話,美聯儲公佈經濟狀況褐皮書,兩場日本長債拍賣。

此外,韓國舉行總統大選,貝森特主持金融穩定監管委員會(FSOC)會議,OECD發佈最新經濟展望,小米2025投資者日,Switch 2全球同步發售,博通財報。

端午節假期來臨,A股市場將在5月31日(星期六)至6月2日(星期一)休市,6月3日(星期二)起照常開市。

中國5月財新PMI、外匯儲備週二(6月3日)和週四(6月5日),標普全球將分別公佈中國5月財新製造業PMI和服務業PMI。

國家統計局數據顯示,中國5月官方製造業PMI回升0.5個百分點至49.5,非製造業PMI比上月下降0.1個百分點至50.3,仍高於臨界點,總體延續擴張。

民生宏觀表示,生產的韌性均強於需求,其對5月PMI的上升拉動更大,5月中美的“破冰”也稀釋了出口風險,不過,PMI兩大價格指標的繼續下降,說明經濟運行壓力仍存。政策性金融工具將成爲近期“穩預期”的一項關鍵政策,在投向上可能更加側重科技創新等重點領域。

週六(6月7日),中國公佈5月外匯儲備。

上月公佈的數據顯示,我國外匯儲備已連續17個月穩定在3.2萬億美元,央行連續六個月增持黃金。

國家外匯局相關負責人表示,我國經濟呈現向好態勢,經濟發展韌性強、活力足,有利於外匯儲備規模保持基本穩定。

美國5月非農料將放緩,或抬高6月降息預期週五(6月6日),美國公佈5月非農報告。

經濟學家普遍預計,5月非農新增就業人數將從上月的17.7萬人降至13萬人,失業率持平在4.2%,顯示就業市場溫和放緩。

由於上月的就業數據意外強勁,華爾街預計降息的時點將從6月推遲到7月。而作爲美聯儲6月議息會議前的最後一份就業數據,如果5月非農如期放緩,可能會重燃市場對6月降息的預期。

掉期市場數據顯示,美聯儲6月繼續“按兵不動”的概率目前高達98%。

週四(6月5日),美國公佈4月貿易帳。

市場普遍預計,美國4月的貿易逆差將從上月的1405億美元縮窄至1173億美元,顯示“搶出口”效應有所緩和。

美國供應管理協會 (ISM)上月的的調查數據業顯示,製造商和服務提供商的進口量下降,表明在關稅上調前急於進口的策略即將結束。

此外,貿易逆差急劇擴大是美國一季度經濟自2022年以來首次萎縮的主要原因。今年1至3月,美國GDP環比下降了0.3%,其中淨出口下降了近5個百分點,爲有記錄以來的最大降幅。

歐央行6月降息“板上釘釘”?週四(6月5日),歐洲央行公佈最新利率決議。

目前市場普遍預計,歐央行將在6月繼續降息,投資者重點關注會議有關後續利率路徑的措辭。考慮到關稅威脅拖累歐元區經濟增長前景、加大中長期通脹壓力,歐央行的貨幣政策決策難度也正在加大。

過去一年中,該行已經完成了七次降息。

鮑威爾講話週二(6月3日),美聯儲主席鮑威爾在一場活動上致開幕詞。

5月初的貨幣政策會議上,美聯儲決策者普遍認爲,經濟面臨的不確定性比之前更高,對待降息適合保持謹慎,等待特朗普政府關稅等政策的影響更明朗,再考慮行動。

明尼阿波利斯聯儲主席Neel Kashkari最新表態稱,美國經濟面臨的最大風險是重大新政策的陰霾,並不確定到9月份時形勢會足夠清晰,美聯儲“必須看數據怎麼說,同時也要看貿易談判進展如何。”

本週,美聯儲理事沃勒、美聯儲理事麗莎·庫克、達拉斯聯儲主席洛根、芝加哥聯儲主席古爾斯比、亞特蘭大聯儲主席博斯蒂克和費城聯儲主席哈克也將陸續發表公開講話,釋放最新貨幣政策信號。

美聯儲公佈經濟狀況褐皮書週四(6月5日),美聯儲公佈由12個地方聯儲編制的全國經濟形勢調查報告“褐皮書”。

上個月公佈的褐皮書顯示,隨着經濟不確定性加劇,尤其是關稅方面的不確定性,幾個地區的前景“顯著惡化”。

通脹方面,美國各地區物價普遍上漲,企業預計關稅導致投入成本上升;就業方面,美國就業總體保持不變或略有上升。

報告還提及,消費者在關稅相關價格上漲前趕緊購買車輛和非耐用品,同時國際遊客數量下降。此外,非汽車類消費整體下降。

隨着關稅政策持續充滿不確定性,預計“不確定”這一詞語仍將在褐皮書中佔據較大比重。

兩場日本長債拍賣會繼續“遇冷”嗎?日本財務省將分別在週二(6月3日)、週四(6月5日)進行10年期和30年期的國債拍賣。

日債市場近期持續波動,兩場關鍵超長期國債拍賣接連遭“滑鐵盧”,創下歷史最差認購紀錄,引發市場對供需失衡的擔憂,日債收益率持續攀高。

在此情形下,投資者將密切關注接下來兩場長債拍賣的情況,如果仍比預期糟糕,可能會再次推高日債收益率,放大全球流動性緊縮風險。

值得注意的是,週二(6月3日),日本央行行長植田和男發表講話,屆時關注他對於國債市場波動的措辭立場。

博通財報即將出爐週四(6月5日),博通公佈2025財年Q2財報。

在上季度公佈的財報中,博通預計第二財季營收達149億美元,同比增長19%,高於分析師預期的145.9億美元;預計第二財季AI半導體營收將達到44億美元。

作爲主要數據中心基礎設施的供應商之一,博通不僅爲谷歌提供定製AI芯片,還爲支持AI軟件開發的網絡基礎設施提供關鍵組件。AI熱潮的推動一度使博通的市值突破1萬億美元。

在追蹤該股的31位分析師中,有28位給出“強力買入”評級,3位給出“持有”評級。該股平均目標價爲242.19美元,表明其較當前股價有26.7%的強勁上漲潛力。

其他重要數據、會議及事件 週一(6月2日),美國公佈5月ISM製造業指數。經濟學家普遍預計,5月ISM製造業指數將由上月的48.7升至49.2,從近5月低點回升,但仍處榮枯分界線下方。

週三(6月4日),FSOC會議舉行。美國財政部長貝森特將於6月4日主持金融穩定監管委員會(FSOC)會議。屆時美聯儲、美國證監會(SEC)等最高金融監管機構的官員將出席。

公開信息顯示,FOSC成立於2010年,旨在監控和管理系統性風險,以防止金融危機的再次發生並維護美國金融體系的穩定性。

寧德時代每週期權將於週一(6月2日)推出。5月16日,港交所宣佈,寧德時代H股的月度期權將於2025年5月20日寧德時代股份上市日同日推出,而每週期權合約則將於2025年6月2日推出。

韓國將於週二(6月3日)舉行大選。本次大選共有7名候選人蔘加角逐,提前投票已經開始。

韓國憲法法院4月4日通過彈劾總統尹錫悅的裁決,尹錫悅被罷免總統職務。根據法律,韓國須在60日內舉行新一屆總統選舉。

據新華社援引韓國民調機構“真實計量器”28日發佈的最新民調結果,在26日至27日進行的總統候選人支持率調查中,共同民主黨候選人李在明以49.2%的支持率領跑,國民力量黨候選人金文洙爲36.8%,改革新黨候選人李俊錫爲10.3%。

週二(6月3日),經濟合作與發展組織(OECD)將發佈最新經濟展望報告OECD將在報告中對全球主要短期經濟趨勢和前景進行分析。該展望涵蓋了所有成員國、歐元區以及部分非成員國的一系列變量預測。

在3月發佈的中期經濟展望中,OECD預測主要經濟體的擴張將放緩,不確定性上升,並強調了進一步分化的風險以及可能影響未來韌性的政策選擇。

週四(6月5日)0點,Switch 2全球同步發售。據環球網,相較上一代,Switch 2在硬件性能、遊戲陣容及交互體驗上實現全面升級,首發陣容包括開放世界競速遊戲《馬力歐賽車世界》、破壞玩法驅動的《咚奇剛Bananza》及《星之卡比:空中滑行》。

據悉,Switch 2將推出日版與國際版雙版本,日版售價49980日元(約2421元人民幣),僅支持日語及日服賬號,需滿足NSO會員滿1年、遊戲時長超50小時等條件參與搖號購買;國際版售價爲69980日元(約3390元人民幣),無區域限制,支持16種語言。

任天堂解釋稱此舉爲應對日元貶值及黃牛跨國轉售問題,但分析師擔憂可能影響全球銷量目標。

週二(6月3日),小米集團舉行2025投資者日。在此次投資者日活動中,公司將由管理層及各業務部門負責人向外界分享企業戰略方向與業務發展的最新動態,同時還將安排投資者實地參觀小米汽車工廠。

再去年的投資者日活動中,小米的創始人及管理層,包括雷軍、盧偉冰、林世偉等就公司業務戰略等發表主題演講,並參與了投資人的問答溝通。

每週重磅大事訂閱:

國內事件:

海外事件:

海外事件: