摘要

事件:5月9日,海关公布4月进出口数据,出口(美元计价)同比8.1%、预期0.6%、前值12.4%;进口(美元计价)同比-0.2%、预期-6.9%、前值-4.3%。

核心观点:领先指标显示,5月“抢出口”或将继续。

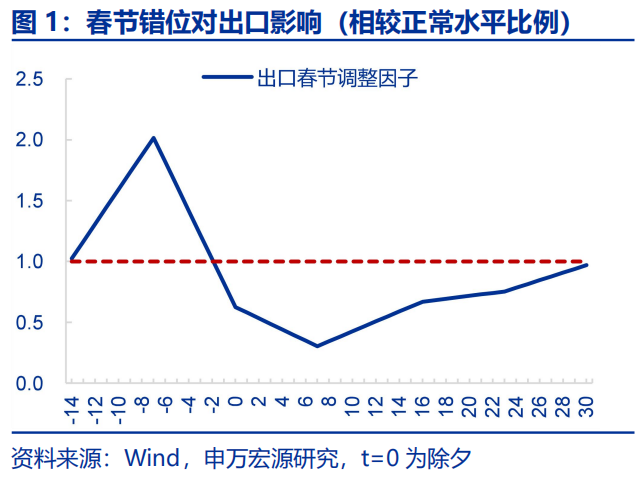

4月出口同比回落主因春节错位扰动消退,春节调整后同比明显回升。4月出口同比(美元计价)较3月回落4.3pct至8.1%,更多受春节错位扰动消退的影响。经测算,春节错月因素拖累4月出口增速6.7pct。春节调整后,4月出口同比较3月回升4.0pct至8.1%。

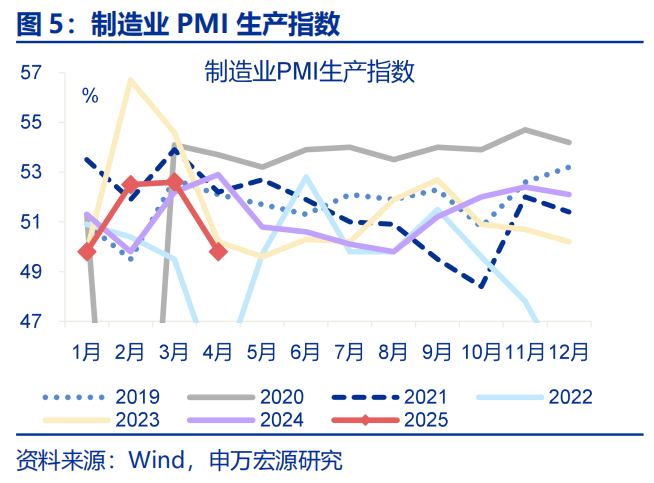

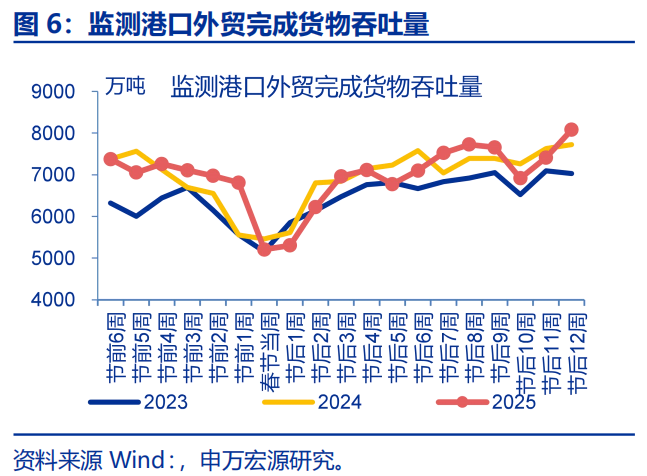

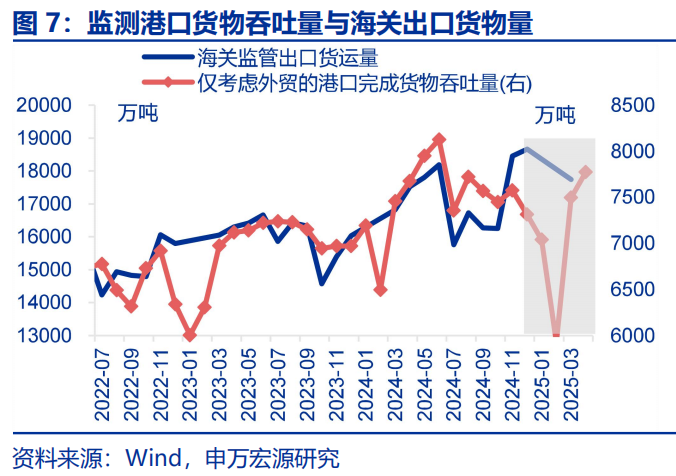

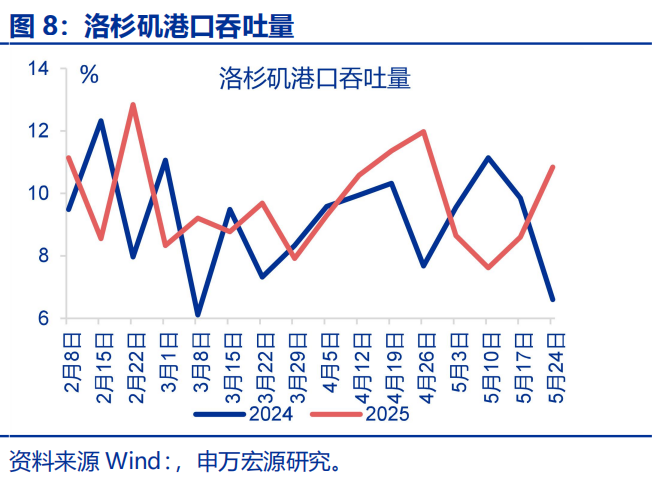

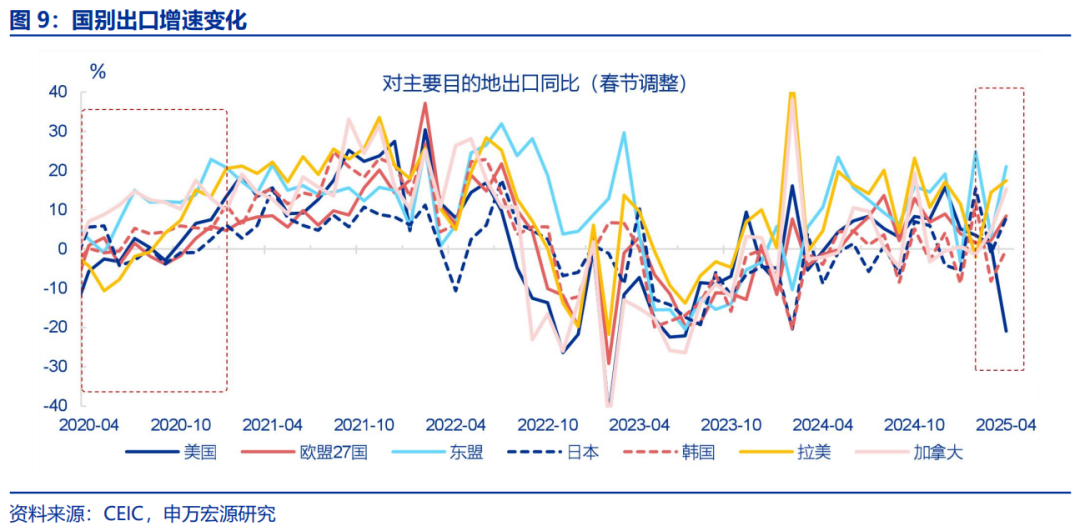

4月出口偏强主因“抢出口”,包括通过新兴经济体“转出口”与通过加墨“转运”,“4月生产-下旬出港-5月中旬美国到港”的抢出口数据链条均在改善。从国别数据看,4月对东盟(+17.6pct到21.0%)、对韩国(+8.1pct至-0.1%)等出口增速均明显上升。从中观指标看,4月制造业PMI生产指数仍维持49.8%的较高水平。4月中下旬港口外贸货运量也开始明显走高(同比回升至4.6%)。此外,5月中旬洛杉矶港船舶预订吞吐量也明显上升(环比26.1%),基本符合中国出港运至美国的时间。

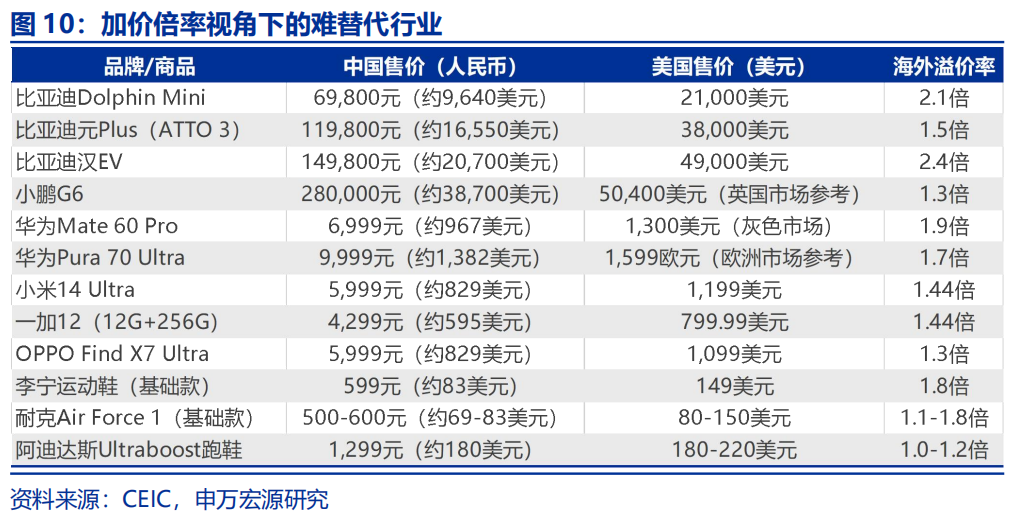

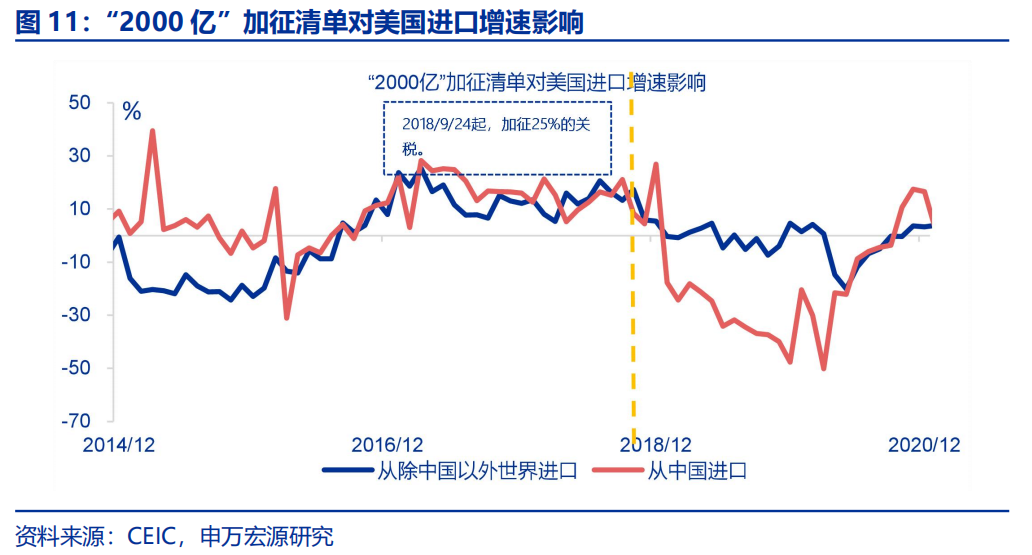

对美出口亦保持相对韧性,对美出口降幅明显小于加征关税幅度,显著不同于关税“1.0”时期经验,反映中国制造难替代性。从2018~2019年加征关税的经验来看,加征关税后,出口下滑幅度短期已接近加征的关税税率。但4月对美出口(春节调整后)增速却仅回落22.0pct至-20.9%,回落幅度明显小于美对华加征145%的幅度,或反映当前中国制造在加价倍率、供应链深度嵌入美国等方面具有一定程度的难替代性。

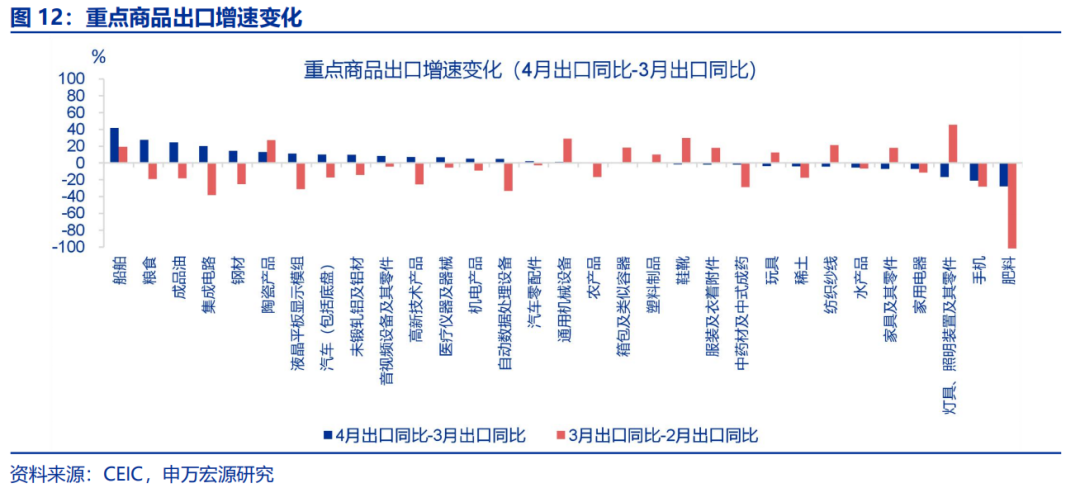

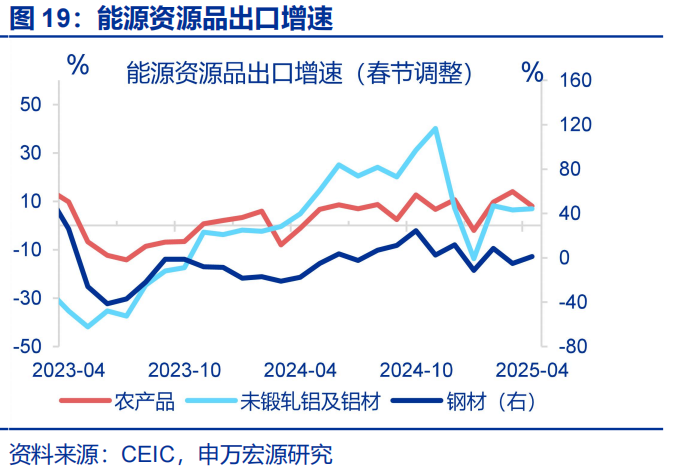

从商品层面来看,表现强劲的主要是协同供给类商品,也印证通过新兴国家抢出口的逻辑,而传统的轻工制品改善幅度相对较小。春节调整后,协同供给类的中间品、资本品中,船舶(+41.7pct至36.1%)、钢材(+14.7pct至1.3%)等商品的出口增速也均较上月明显回升。反映中国对新兴国家出口生产资料,新兴国家加工形成成品并对美国完成“抢出口”。然而传统轻工制品中,家具(-7.0pct至-7.8%)、玩具(-3.8pct至-6.5%)、服装(-1.9pct至-1.2%)、鞋靴(-1.5pct至-0.2%)在3月明显抢出口后,4月增速出现一定程度回落。

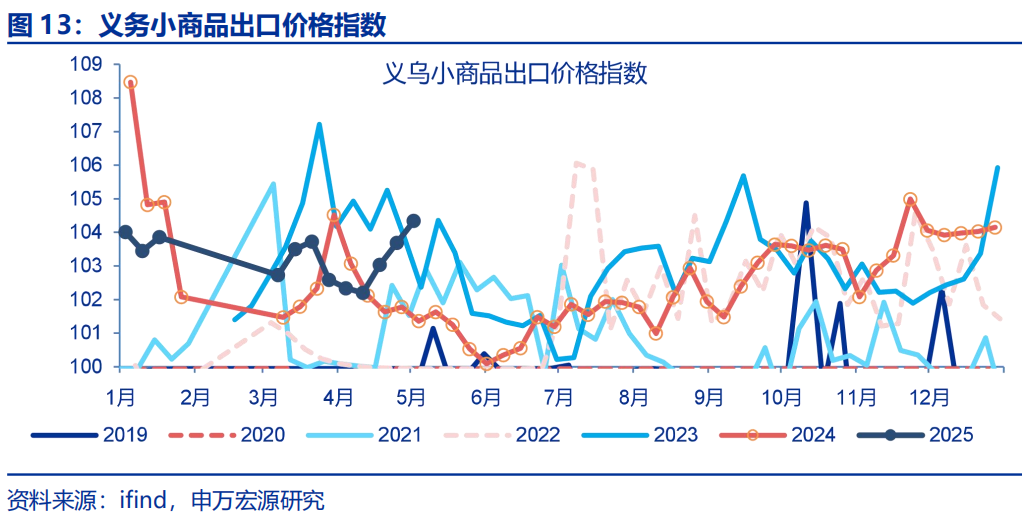

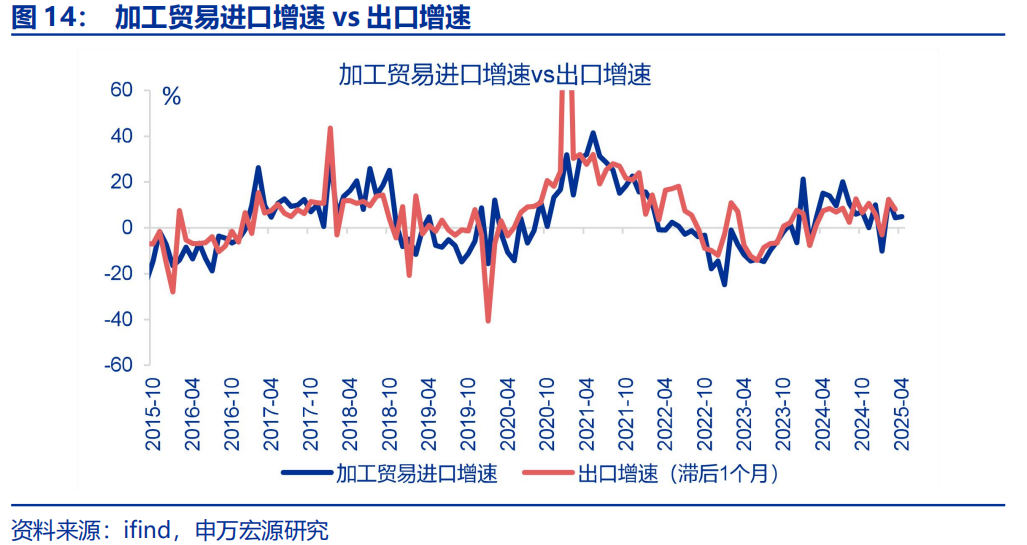

展望后续,领先指标显示“抢出口”效应或持续至5月,但6月出口数据或面临不确定性。加工贸易进口是领先抢出口约一个月的观测指标,反映“加快进口零部件-国内加工生产-抢出口”的逻辑。数据上4月加工贸易进口同比回升0.6pct至5.0%,显示5月抢出口仍会延续。从中观指标看,5月下旬洛杉矶港口预订吞吐量和4月下旬以来义乌小商品出口价格指数均明显上行,指向5月抢出口有望延续。然而,新兴经济体的关税暂停期限为90天,考虑到新兴国家货物出港运至美国也存1个月时滞,预计6月我国抢出口效应或有所消退。

常规跟踪:出口有所回落,进口有所回升

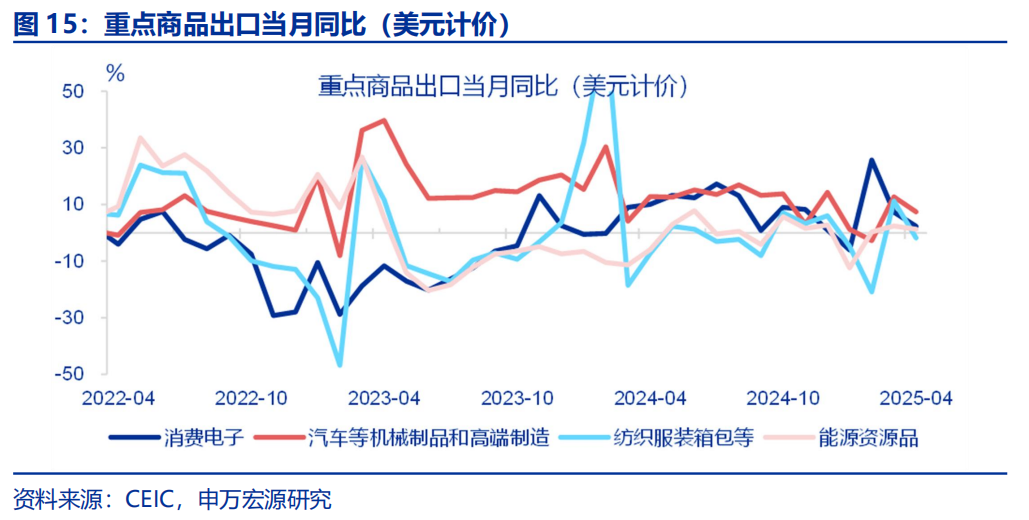

出口商品(春节调整前):消费品出口均回落,4月消费电子(-4.9pct至2.3%)、纺织服装(-13.0pct至-1.8%)出口均明显回落,地产链出口譬如家具(-16.5pct至-7.8%)等也有所回落。资本品、中间品出口分化,4月船舶(+32.6pct至36.1%)出口增速大幅上行,但通用机械(-9.7pct至17.0%)等有所回落。中间品中,钢材(+6.3pct至1.3%)、有所回升,但肥料(-39.1pct至-10.8%)、纺织纱线(-14.6pct至3.2%)大幅回落。

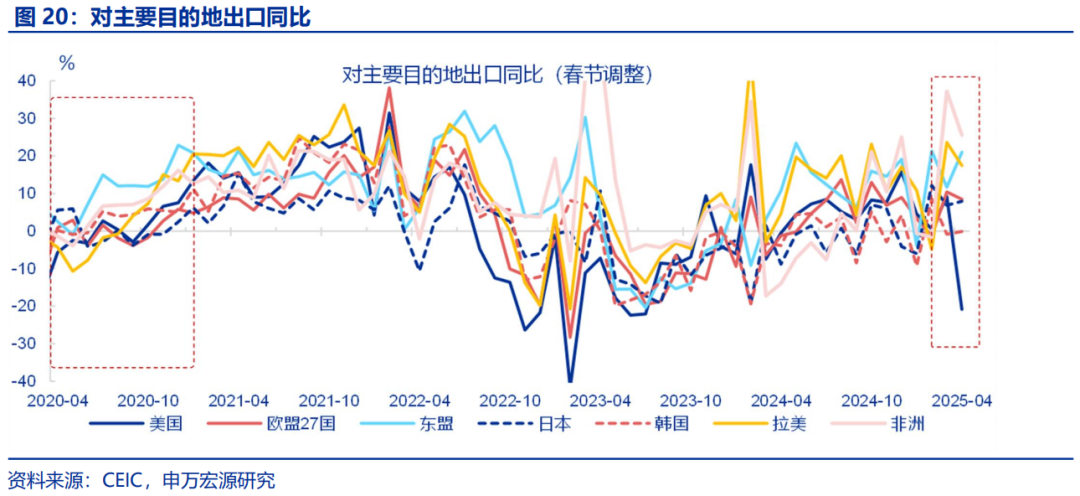

出口国别(春节调整前):对主要经济体/地区出口增速均有所回落。发达国家方面, 对美国(+8.5ct至9.2%)、英国(-13.7pct至2.7%)出口增速明显回落;但对日本(+1.1pct至8.0%)出口有所回升。新兴经济体和地区出口中,对非洲(-11.7pct至25.5%)、对拉美(-6.1pct至17.5%)有所回落,但对东盟(+9.4pct至21.0%)出口有所回升。

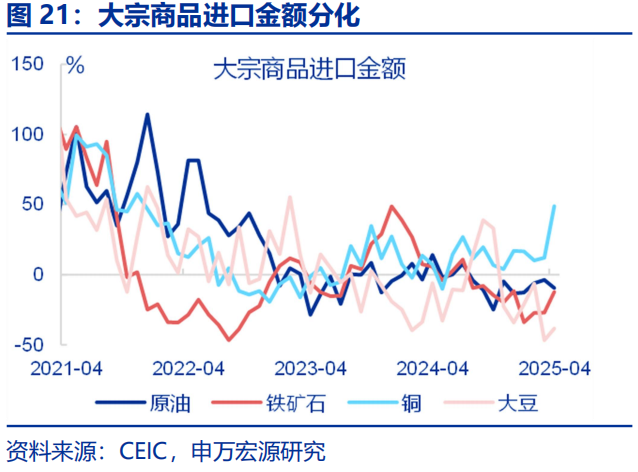

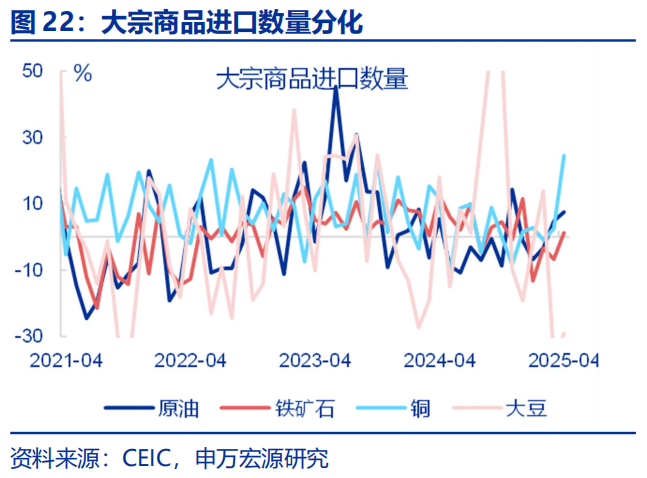

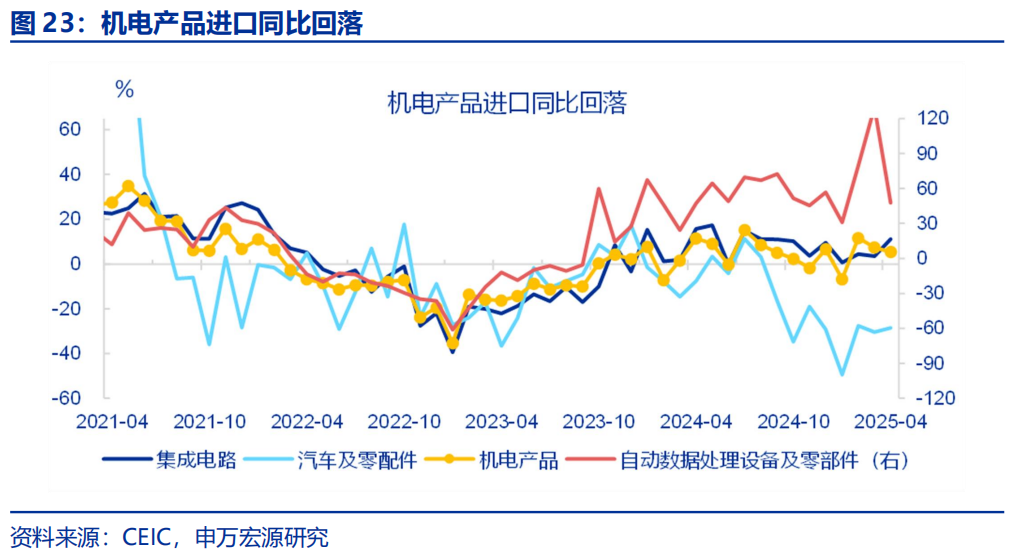

进口(春节调整前): 4月进口增速有所回升,主要受大宗商品进口回暖所推动。4月进口(美元计价)同比回升4.1pct至-0.2%。具体来看,机电产品进口增速较上月有所回落(-2.0pct至5.4%)。但大宗商品进口有所回升。进口数量方面,铜(+22.0pct至24.6%)、铁矿石(+8.0pct至1.3%)均明显回升,反映国内投资需求尤其是传统基建明显回暖。

报告正文5月9日,海关公布4月进出口数据,出口(美元计价)同比8.1%、预期0.6%、前值12.4%;进口(美元计价)同比-0.2%、预期-6.9%、前值-4.3%。

一、核心观点:5月“抢出口”或将继续

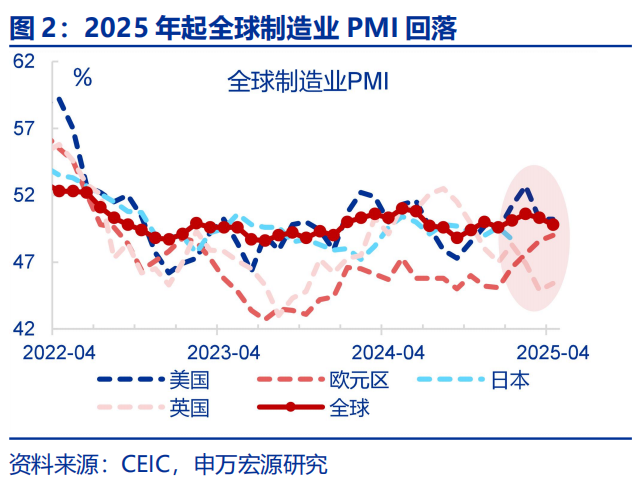

4月出口同比回落主因春节错位扰动消退,春节调整后同比明显回升。4月出口同比(美元计价)较3月回落4.3pct至8.1%,更多受春节错位扰动消退的影响。经测算,春节错月因素推升3月出口6.7个百分点,该影响在4月结束,相应拖累4月出口增速6.7个百分点。春节调整后,4月出口同比较3月大幅回升4.0pct至8.1%。从外需来看,4月全球制造业PMI(3个月移动平均)较3月下行0.1pct至50.2%,其中,美国(-0.3pct至51.0%)、英国(-1.0pct至45.7%)均有所回落。4月出口回升与外需表现并无直接关系。

4月出口偏强主因“抢出口”,包括通过新兴经济体“转出口”与通过加墨“转运”,“4月生产-下旬出港-5月中旬美国到港”的抢出口数据链条均在改善。从国别数据看,4月对东盟(+17.6pct到21.0%)、对韩国(+8.1pct至-0.1%)、对印度(+3.9pct至21.9%)、对拉美(+3.1pct至17.5%)、对加拿大(+10.5pct至15.2%)出口增速均明显上升。从中观指标看,4月制造业PMI生产指数仍维持较高水平,作为环比指标,2-3月生产强劲背景下4月生产指数读数仍在荣枯线附近(49.8%),显示生产仍保持较高水平,4月中下旬港口外贸货运量也开始明显走高(同比从-4.7%回升至4.6%)。此外5月中旬洛杉矶港船舶预订吞吐量也明显上升(环比26.1%),基本符合中国出港运至美国的时间。体现了“4月我国生产强劲—4月下旬出港加速—5月中下旬货物集中到港美国”的抢出口链条。

对美出口亦保持相对韧性,对美出口降幅明显小于加征关税幅度,显著不同于关税“1.0”时期经验,反映中国制造难替代性。从上一轮2018~2019年加征关税的经验来看,加征关税后,出口下滑幅度短期已接近加征的关税税率。但4月对美出口(春节调整后)增速却仅回落22.0pct至-20.9%,回落幅度明显小于美国对我国加征145%的幅度,与关税1.0时期特征有显著不同。或反映当前中国制造在加价倍率、供应链深度嵌入美国等方面具有一定程度的难替代性。

从商品层面来看,表现强劲的主要是协同供给类商品,也印证通过新兴国家抢出口的逻辑,而传统的轻工制品改善幅度相对较小。春节调整后,协同供给类的中间品、资本品中,船舶(+41.7pct至36.1%)、钢材(+14.7pct至1.3%)、未锻轧铝及铝材(+9.9pct至7.0%)、汽车零配件(+2.2pct至6.3%)等商品的出口增速也均较上月明显回升。反映中国对新兴国家出口生产资料,新兴国家加工形成成品并对美国完成“抢出口”。然而传统轻工制品中,家具(-7.0pct至-7.8%)、玩具(-3.8pct至-6.5%)、服装(-1.9pct至-1.2%)、鞋靴(-1.5pct至-0.2%)在3月明显抢出口后,4月增速出现一定程度回落。

展望后续,领先指标显示“抢出口”效应或持续至5月,但6月出口数据或面临不确定性。加工贸易进口是最领先的抢出口观测指标,反映“加快进口零部件-国内加工生产-抢出口”的逻辑。数据上加工贸易进口增速也非常稳定地领先1个月后的出口增速。而4月加工贸易进口同比回升0.6pct至5.0%,显示5月抢出口仍会延续。从中观指标看,5月下旬美国洛杉矶港口的预订吞吐量环比大幅上升,4月下旬以来义乌小商品出口价格指数也明显上行,部分圣诞订单提前,均指向5月抢出口有望延续。然而,新兴经济体的关税暂停期限为90天,考虑到新兴国家货物出港运至美国也存1个月时滞,因而预计6月我国抢出口效应或有所消退。

二、常规跟踪:出口有所回落,进口有所回升

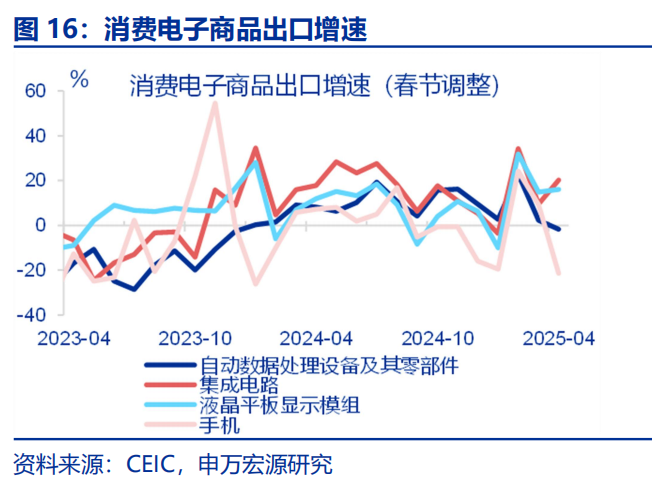

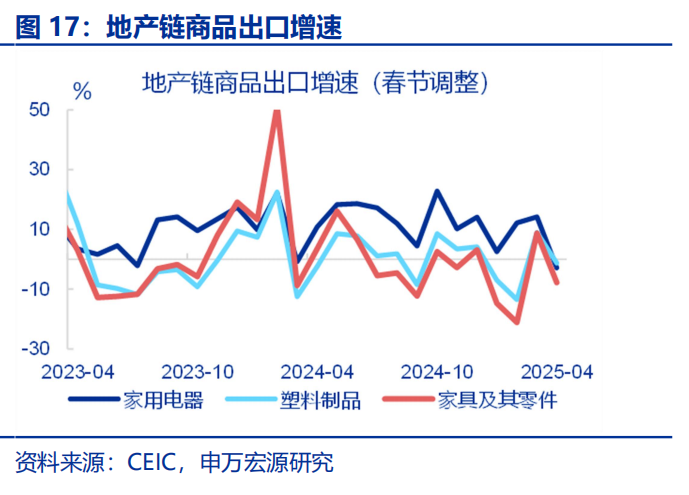

消费品方面,消费电子、汽车机械、纺织服装及地产链商品出口增速均有所回落。根据海关公布的4月重点商品数据,消费电子出口增速回落(-4.9pct至2.3%),结构上主要被手机(-30.7pct至-21.4%)、自动数据处理设备(-4.0pct至-1.7%)、音视频设备及其零件(-1.5pct至12.0%)所拖累。同样,4月纺织服装出口明显回落(-13.0pct至-1.8%),其中纺织纱线(-14.6pct至3.2%)、服装(-11.6pct至-1.2%)、鞋靴(-11.3pct至-0.2%)。此外,地产链出口譬如家具(-16.5pct至-7.8%)、塑料制品(-10.2pct至-1.2%)也均有所回落。

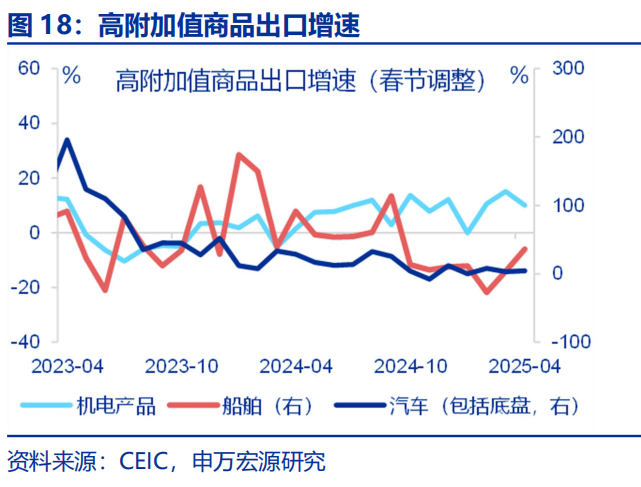

资本品、中间品出口增速均分化。具体来看,船舶(+32.6pct至36.1%)出口增速大幅上行,通用机械(-9.7pct至17.0%)、医疗仪器及器械(-2.9pct至8.4%)等有所回落。中间品方面,钢材(+6.3pct至1.3%)、未锻轧铝及铝材(+0.5pct至7.0%)有所回升,但肥料(-39.1pct至-10.8%)、纺织纱线(-14.6pct至3.2%)、稀土(-10.7pct至-34.4%)、汽车零配件(-7.8pct至6.3%)大幅回落。

发达国家方面,对美国和大部分非美发达国家的出口增速均回落,回落幅度大于对新兴经济体和地区的出口增速。在发达国家中,对美国(-30.1ct至-20.9%)、英国(-13.7pct至2.7%)出口增速明显回落;对欧盟(-1.9pct至8.5%)亦有回落,但对日本(+1.1pct至8.0%)出口有所回升。另外,对新兴经济体和地区出口也有所回落,其中对非洲(-11.7pct至25.5%)、对拉美(-6.1pct至17.5%)、对俄罗斯(-4.5pct至-2.6%),但对东盟(+9.4pct至21.0%)出口有所回升。

4月进口增速有所回升,主要受大宗商品进口回暖所推动。4月进口(美元计价)同比回升4.1pct至-0.2%。具体来看,机电产品进口增速较上月有所回落(-2.0pct至5.4%),主要受自动数据处理设备及其零部件(-82.2pct至47.7%)所拖累。大宗商品进口有所回升。进口数量方面,铜(+22.0pct至24.6%)、铁矿石(+8.0pct至1.3%)、大豆(+7.8pct至-29.1%)、原油(+2.7pct至7.5%)均明显回升,反映国内投资需求尤其是传统基建明显回暖。

本文作者:赵伟、屠强、浦聚颖、耿佩璇,来源:申万宏源宏观,原文标题:《“抢出口”会持续吗?》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。