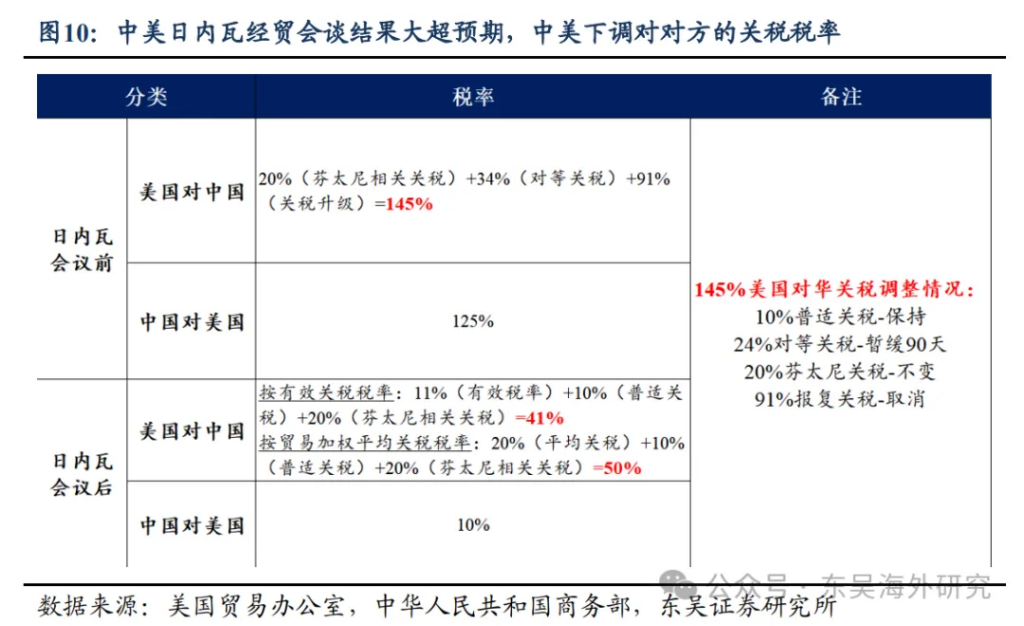

5月12日,中美贸易谈判结果超预期,黄金从4月22日的3501美元/盎司历史高点回调至3200美元/盎司附近。

黄金中长期上涨的趋势或许还在,但短期上涨的动能被削弱。

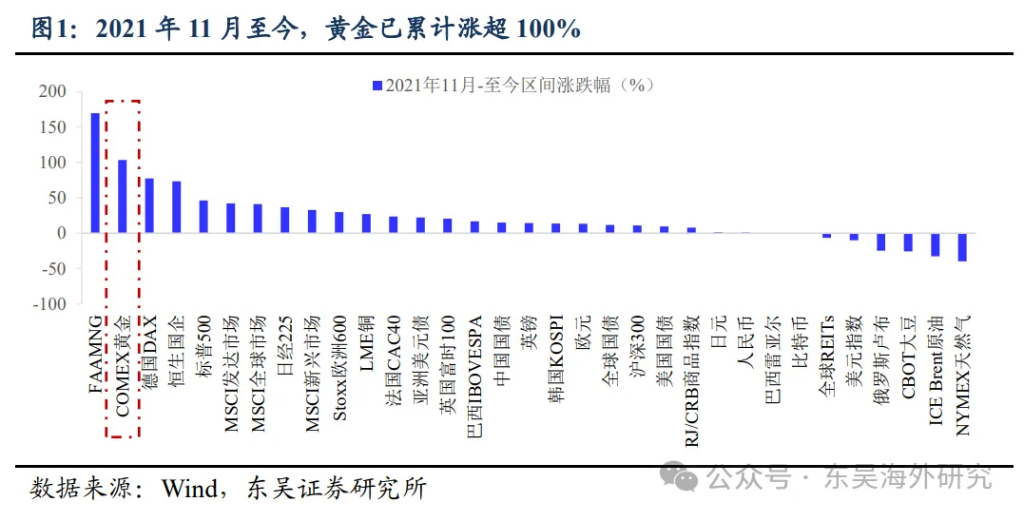

一、交易层面分歧加大。自 2021年11月,本轮黄金已上涨 100%以上,经 M2 调整后的黄金价格基本触达历史峰值区间。

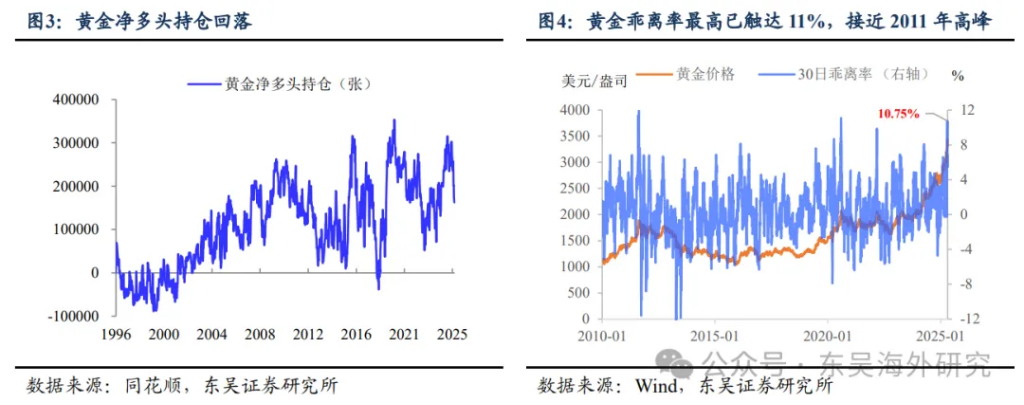

从技术指标上看,黄金净多头、乖离度及黄金价格交易波动幅度均已经出现下降态势。

二、美元信用不会在短期内崩溃。

二、美元信用不会在短期内崩溃。

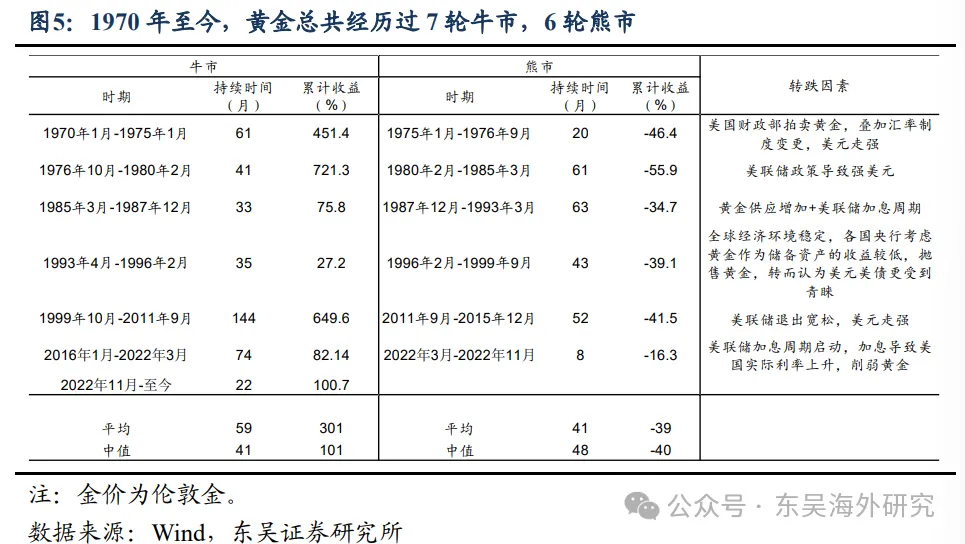

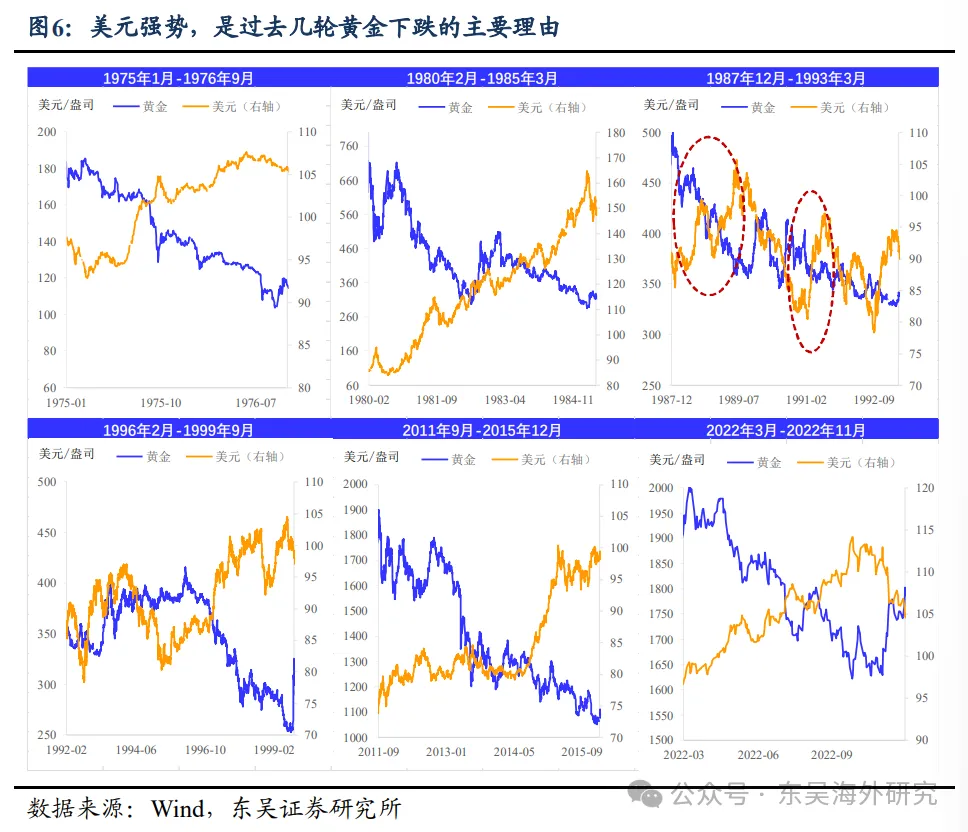

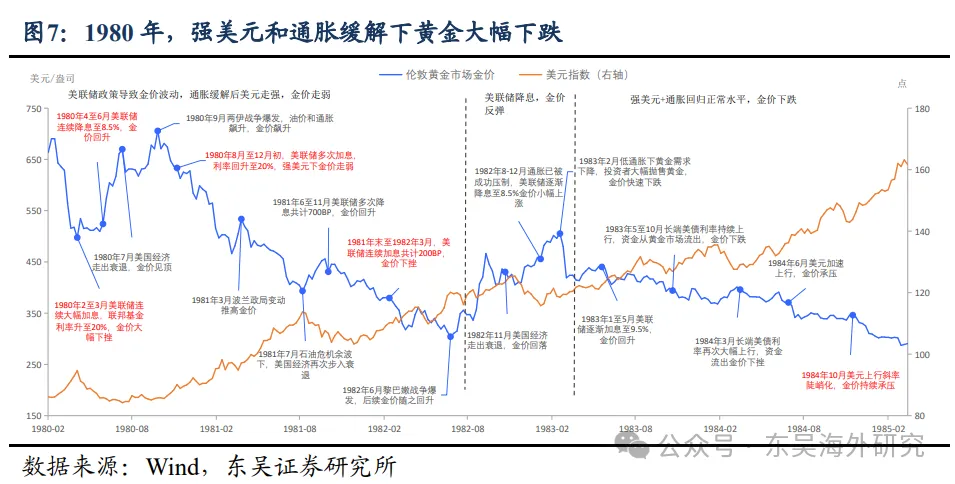

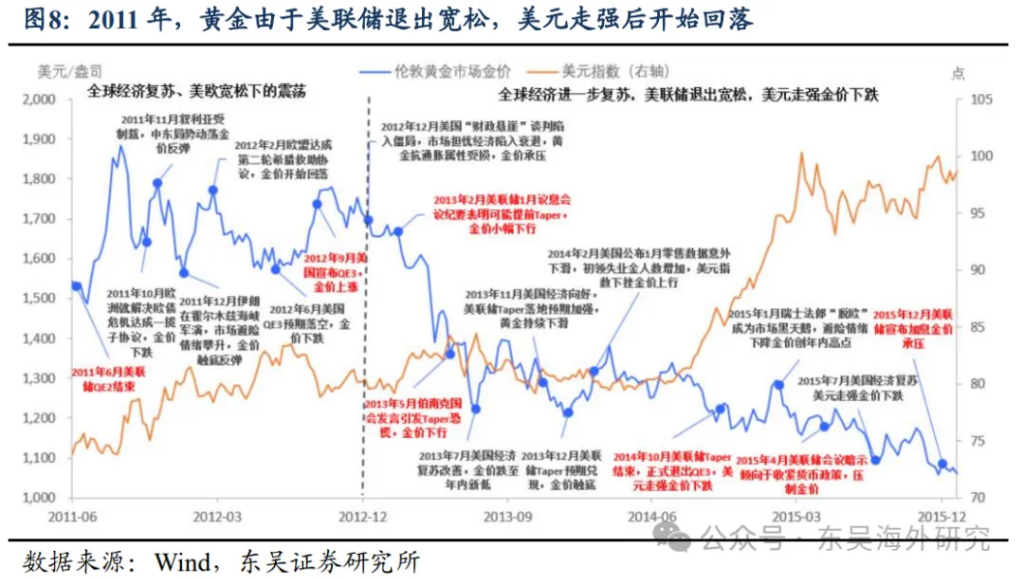

历史上促进黄金牛市的理由是多重的,黄金持续下跌或开启熊市往往是从美元转强开始的。

以典型的两轮黄金见顶回落为例:1)1980 年,美联储为遏制通胀连续大幅加息,紧缩政策提振美元,金价转跌。2)2011 年,美联储释放退出 QE 信号,欧债危机暂歇,美元触底反弹,金价开始走弱。

以典型的两轮黄金见顶回落为例:1)1980 年,美联储为遏制通胀连续大幅加息,紧缩政策提振美元,金价转跌。2)2011 年,美联储释放退出 QE 信号,欧债危机暂歇,美元触底反弹,金价开始走弱。

当前,我们认为美元不会持续走弱:

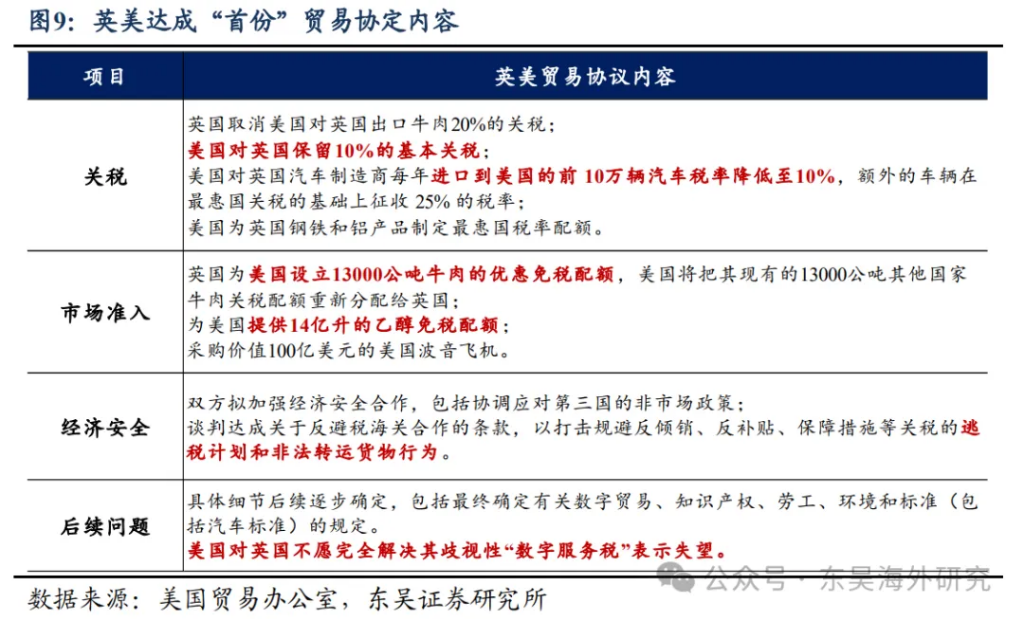

1、贸易协议逐渐达成。5 月 8 日,英美确定达成首份关税协议;5 月 12 日,中美发布日内瓦经贸联合声明,谈判结果大超市场预期。贸易的不确定性风险逐渐下降,对美国经济的干扰程度逐渐减弱。

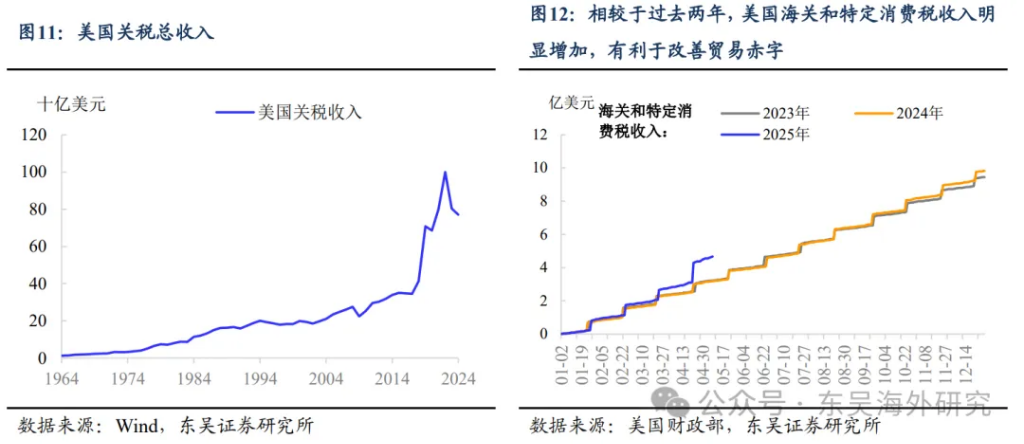

2、美国财政收入有改善。现阶段美国进入贸易协议期,参考英国汽车进口到美国的额外 25%关税降至最高 10%,以及对中国 4 月 2 日后的新增关税降至 10%,这释放出 10%是特朗普的基准关税“底线”,难以豁免。这也说明特朗普希望从关税收入着手,促其达成“降本增效”,改善美国财政赤字。自 4 月 2 日对等关税以来,美国关税收入已累计达 135 亿美元。即便剩余时间美国仅对全球普遍加征 10%关税,还会额外增加近 350 亿美元。以 2024 年为基准,仅考虑关税项增加,美国今年财政赤字率预计会从 6.2%降至5.9%

2、美国财政收入有改善。现阶段美国进入贸易协议期,参考英国汽车进口到美国的额外 25%关税降至最高 10%,以及对中国 4 月 2 日后的新增关税降至 10%,这释放出 10%是特朗普的基准关税“底线”,难以豁免。这也说明特朗普希望从关税收入着手,促其达成“降本增效”,改善美国财政赤字。自 4 月 2 日对等关税以来,美国关税收入已累计达 135 亿美元。即便剩余时间美国仅对全球普遍加征 10%关税,还会额外增加近 350 亿美元。以 2024 年为基准,仅考虑关税项增加,美国今年财政赤字率预计会从 6.2%降至5.9%

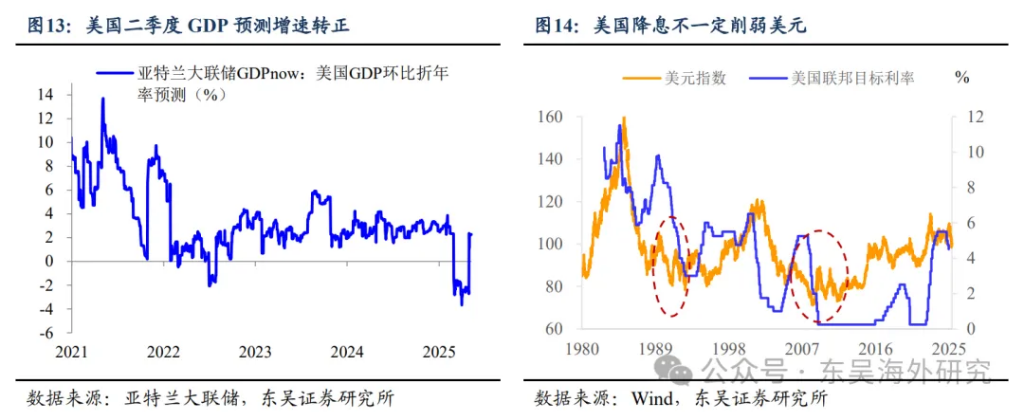

3、美联储降息临近。尽管当前美国经济硬数据韧性依旧,美联储上半年降息门槛提高,但考虑到美国物价或不会明显反复上涨,美联储 Q2 内降息概率仍在。我们认为本轮预防式降息,不是降低利率,导致美元走弱,而是给美国经济提供养料,让美元资产重新获得吸引力。所以一旦降息,美元资产走强,黄金的吸引力会进一步减弱。

3、美联储降息临近。尽管当前美国经济硬数据韧性依旧,美联储上半年降息门槛提高,但考虑到美国物价或不会明显反复上涨,美联储 Q2 内降息概率仍在。我们认为本轮预防式降息,不是降低利率,导致美元走弱,而是给美国经济提供养料,让美元资产重新获得吸引力。所以一旦降息,美元资产走强,黄金的吸引力会进一步减弱。

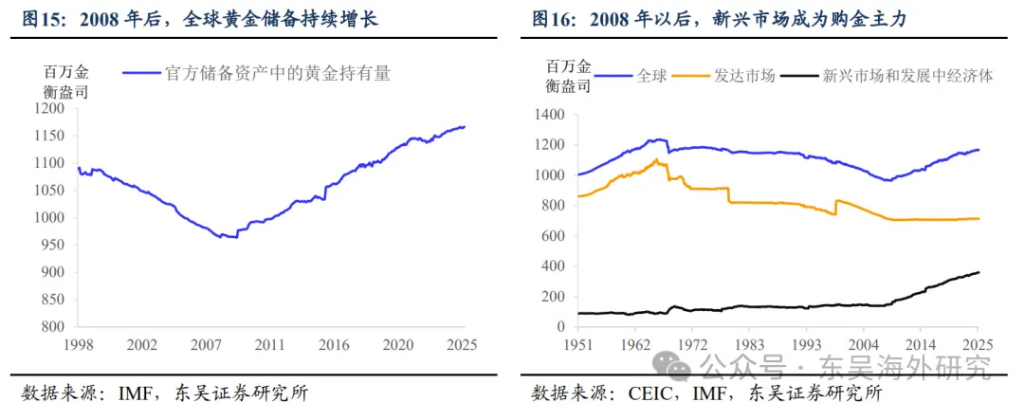

三、央行购金是金价上涨的理由之一,但也有风险。2008 年后,全球黄金储备持续增长,新兴市场成为购金主力,进行多元化资产配置,以减少美元资产动荡的影响,但黄金并没有因此而持续上涨,牛市不断。

三、央行购金是金价上涨的理由之一,但也有风险。2008 年后,全球黄金储备持续增长,新兴市场成为购金主力,进行多元化资产配置,以减少美元资产动荡的影响,但黄金并没有因此而持续上涨,牛市不断。

此外,国际储备中黄金占比提升,风险并存。直接地,如果黄金价格下跌,也会影响外汇储备账面价值。间接地,央行用美元等外汇购金,若没有充分冲销,会造成货币供应量减少,不利通缩环境经济。因此,央行购金不能成为黄金价格持续上涨的理由。

本文作者:东吴海外策略团队,来源:陈李lichen,原文标题:《阻碍黄金上涨的美元》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。