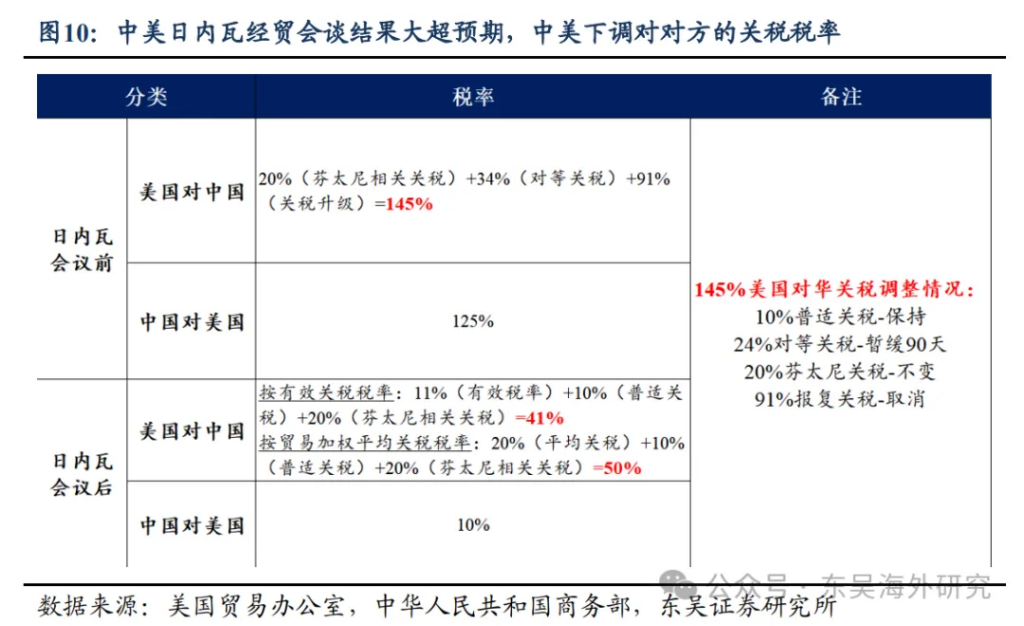

5月12日,中美貿易談判結果超預期,黃金從4月22日的3501美元/盎司歷史高點回調至3200美元/盎司附近。

黃金中長期上漲的趨勢或許還在,但短期上漲的動能被削弱。

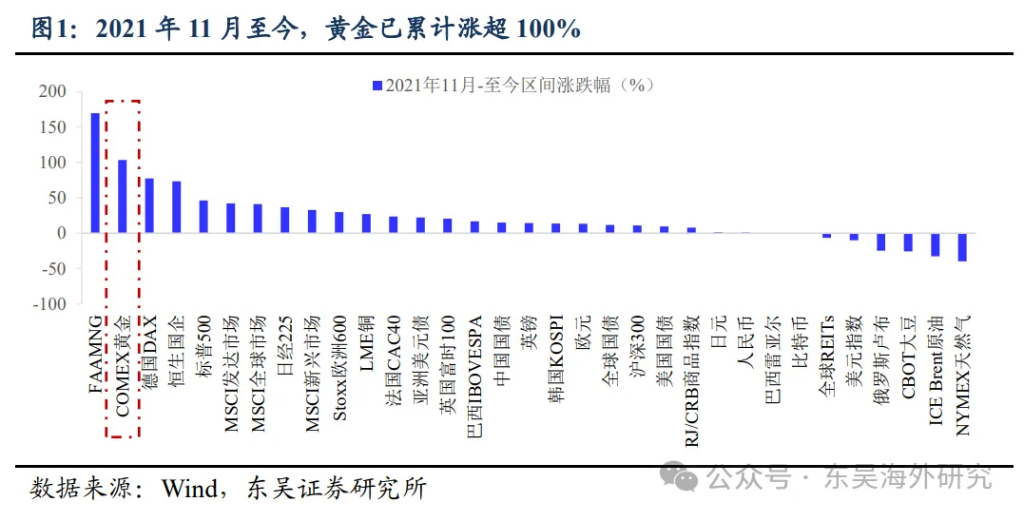

一、交易層面分歧加大。自 2021年11月,本輪黃金已上漲 100%以上,經 M2 調整後的黃金價格基本觸達歷史峯值區間。

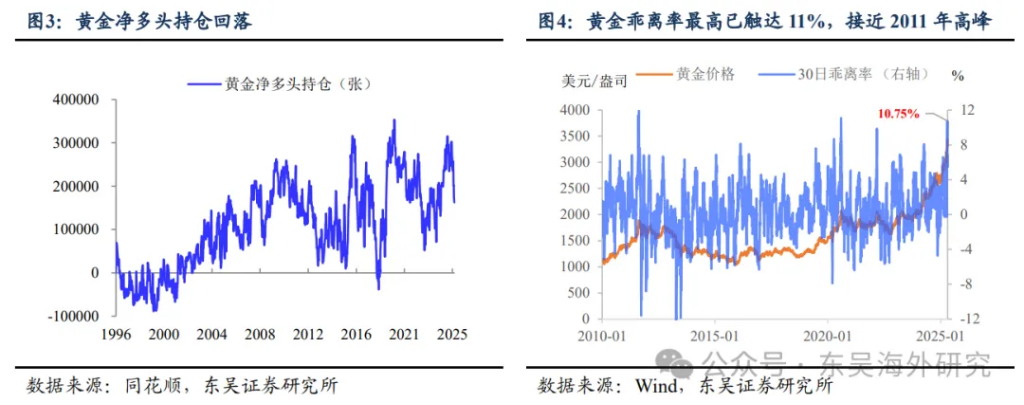

從技術指標上看,黃金淨多頭、乖離度及黃金價格交易波動幅度均已經出現下降態勢。

二、美元信用不會在短期內崩潰。

二、美元信用不會在短期內崩潰。

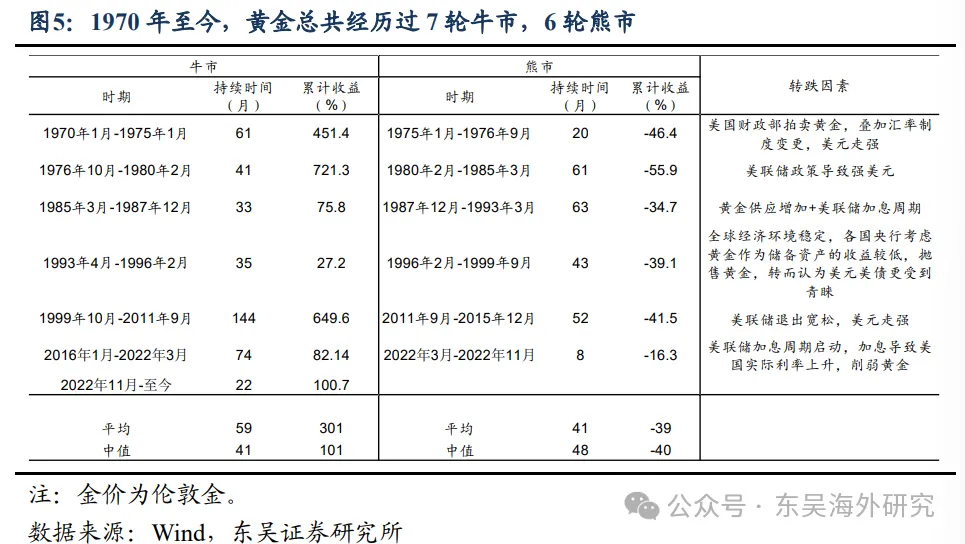

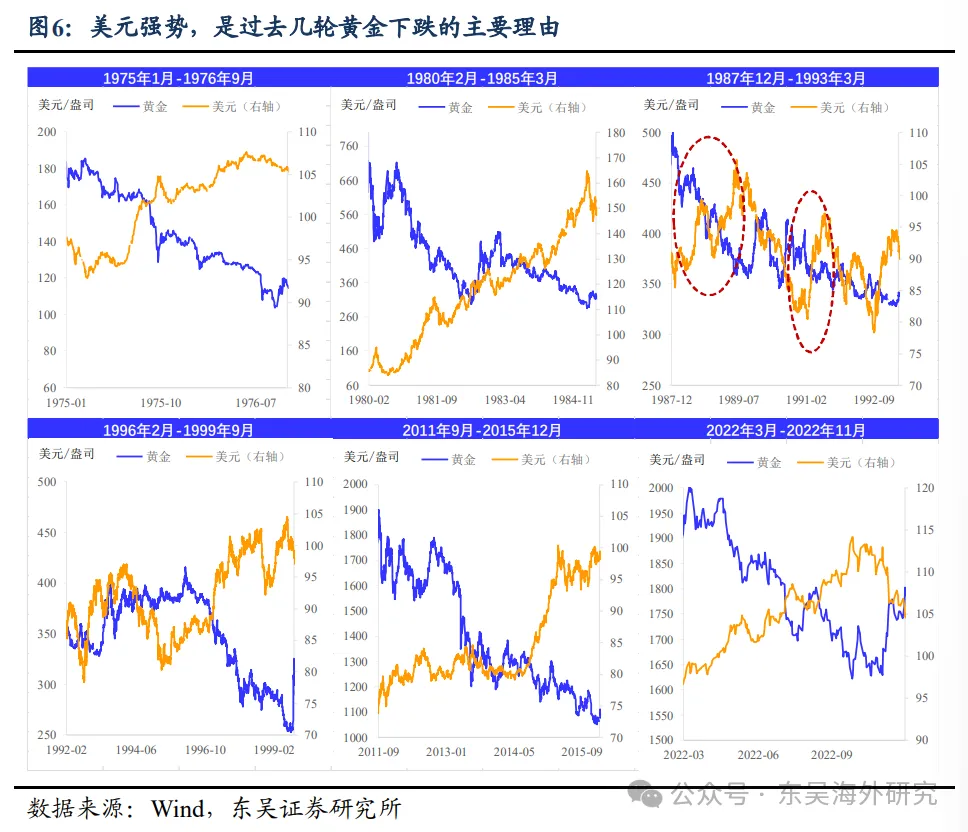

歷史上促進黃金牛市的理由是多重的,黃金持續下跌或開啓熊市往往是從美元轉強開始的。

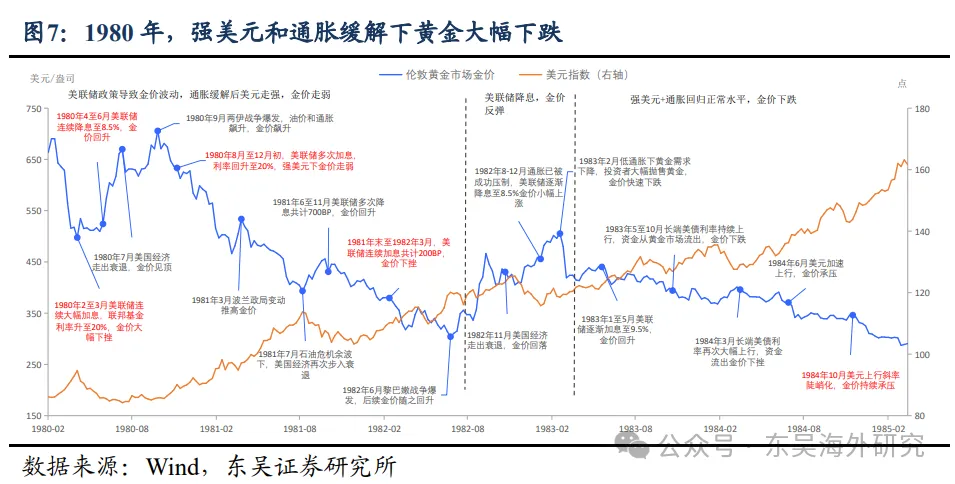

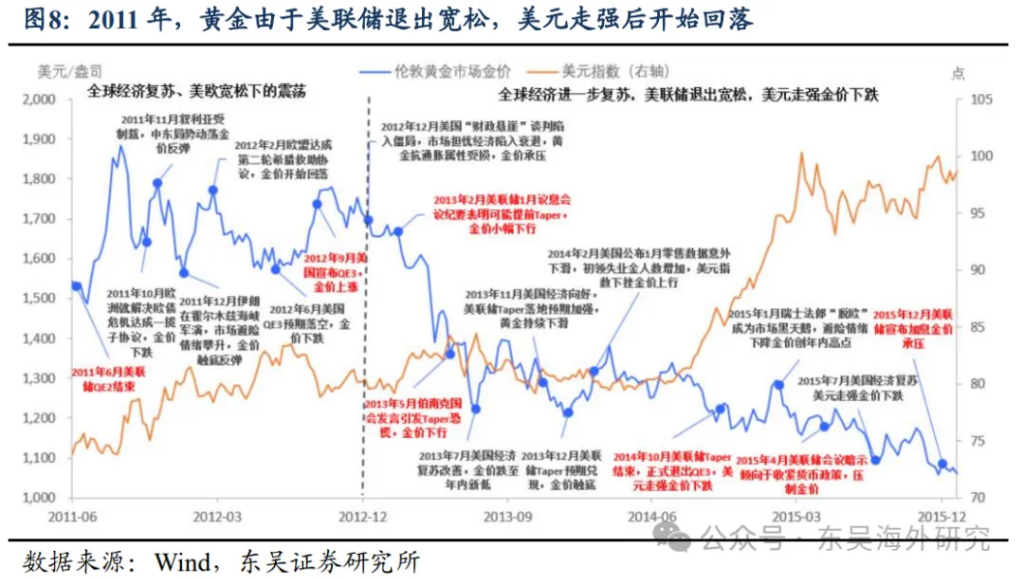

以典型的兩輪黃金見頂回落爲例:1)1980 年,美聯儲爲遏制通脹連續大幅加息,緊縮政策提振美元,金價轉跌。2)2011 年,美聯儲釋放退出 QE 信號,歐債危機暫歇,美元觸底反彈,金價開始走弱。

以典型的兩輪黃金見頂回落爲例:1)1980 年,美聯儲爲遏制通脹連續大幅加息,緊縮政策提振美元,金價轉跌。2)2011 年,美聯儲釋放退出 QE 信號,歐債危機暫歇,美元觸底反彈,金價開始走弱。

當前,我們認爲美元不會持續走弱:

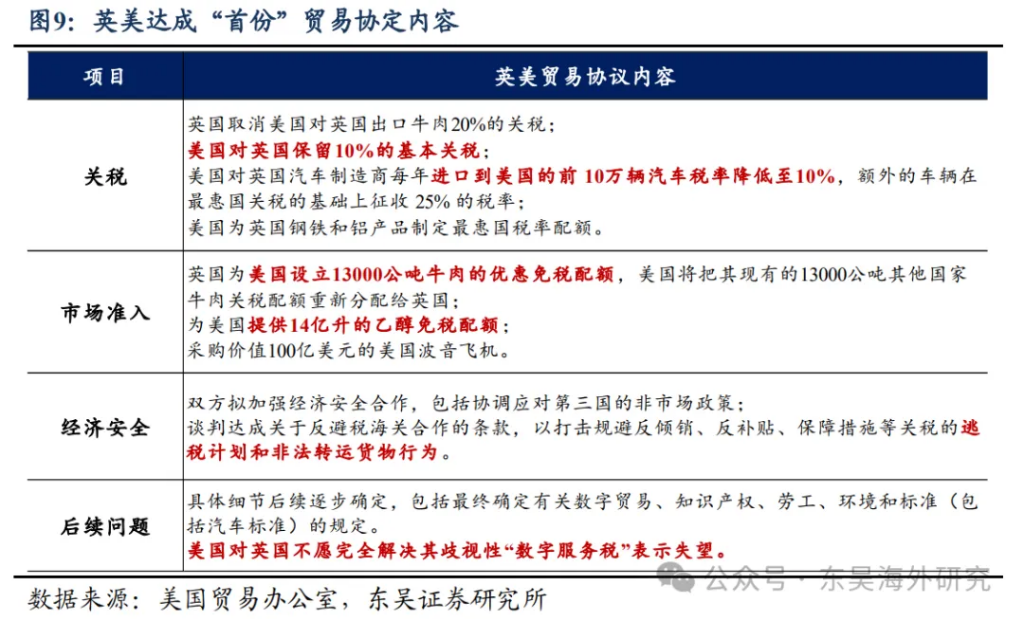

1、貿易協議逐漸達成。5 月 8 日,英美確定達成首份關稅協議;5 月 12 日,中美髮布日內瓦經貿聯合聲明,談判結果大超市場預期。貿易的不確定性風險逐漸下降,對美國經濟的干擾程度逐漸減弱。

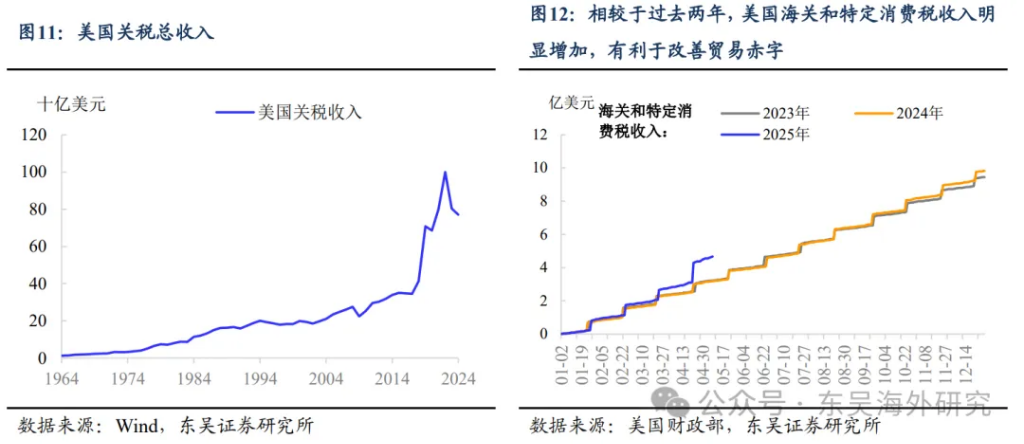

2、美國財政收入有改善。現階段美國進入貿易協議期,參考英國汽車進口到美國的額外 25%關稅降至最高 10%,以及對中國 4 月 2 日後的新增關稅降至 10%,這釋放出 10%是特朗普的基準關稅“底線”,難以豁免。這也說明特朗普希望從關稅收入着手,促其達成“降本增效”,改善美國財政赤字。自 4 月 2 日對等關稅以來,美國關稅收入已累計達 135 億美元。即便剩餘時間美國僅對全球普遍加徵 10%關稅,還會額外增加近 350 億美元。以 2024 年爲基準,仅考虑關稅项增加,美國今年財政赤字率預計會從 6.2%降至5.9%

2、美國財政收入有改善。現階段美國進入貿易協議期,參考英國汽車進口到美國的額外 25%關稅降至最高 10%,以及對中國 4 月 2 日後的新增關稅降至 10%,這釋放出 10%是特朗普的基準關稅“底線”,難以豁免。這也說明特朗普希望從關稅收入着手,促其達成“降本增效”,改善美國財政赤字。自 4 月 2 日對等關稅以來,美國關稅收入已累計達 135 億美元。即便剩餘時間美國僅對全球普遍加徵 10%關稅,還會額外增加近 350 億美元。以 2024 年爲基準,仅考虑關稅项增加,美國今年財政赤字率預計會從 6.2%降至5.9%

3、美聯儲降息臨近。儘管當前美國經濟硬數據韌性依舊,美聯儲上半年降息門檻提高,但考慮到美國物價或不會明顯反覆上漲,美聯儲 Q2 內降息概率仍在。我們認爲本輪預防式降息,不是降低利率,導致美元走弱,而是給美國經濟提供養料,讓美元資產重新獲得吸引力。所以一旦降息,美元資產走強,黃金的吸引力會進一步減弱。

3、美聯儲降息臨近。儘管當前美國經濟硬數據韌性依舊,美聯儲上半年降息門檻提高,但考慮到美國物價或不會明顯反覆上漲,美聯儲 Q2 內降息概率仍在。我們認爲本輪預防式降息,不是降低利率,導致美元走弱,而是給美國經濟提供養料,讓美元資產重新獲得吸引力。所以一旦降息,美元資產走強,黃金的吸引力會進一步減弱。

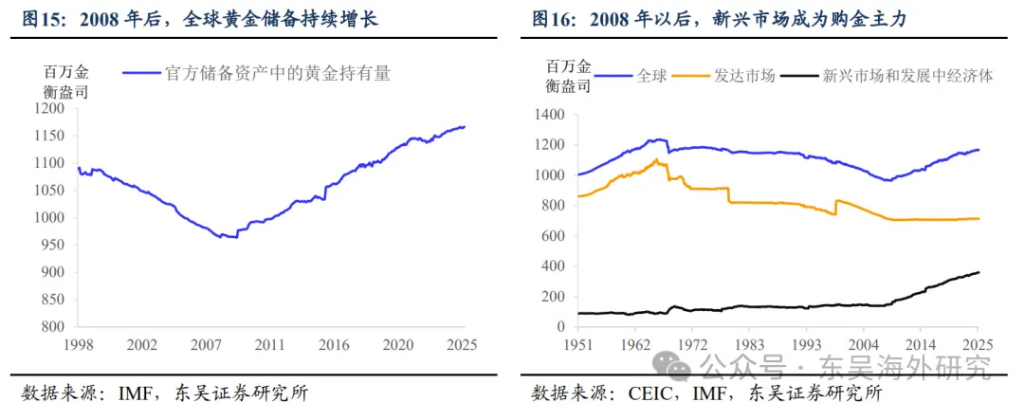

三、央行購金是金價上漲的理由之一,但也有風險。2008 年後,全球黃金儲備持續增長,新興市場成爲購金主力,進行多元化資產配置,以減少美元資產動盪的影響,但黃金並沒有因此而持續上漲,牛市不斷。

三、央行購金是金價上漲的理由之一,但也有風險。2008 年後,全球黃金儲備持續增長,新興市場成爲購金主力,進行多元化資產配置,以減少美元資產動盪的影響,但黃金並沒有因此而持續上漲,牛市不斷。

此外,國際儲備中黃金佔比提升,風險並存。直接地,如果黃金價格下跌,也會影響外匯儲備賬面價值。間接地,央行用美元等外匯購金,若沒有充分沖銷,會造成貨幣供應量減少,不利通縮環境經濟。因此,央行購金不能成爲黃金價格持續上漲的理由。

本文作者:東吳海外策略團隊,來源:陳李lichen,原文標題:《阻礙黃金上漲的美元》

風險提示及免責條款 市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。