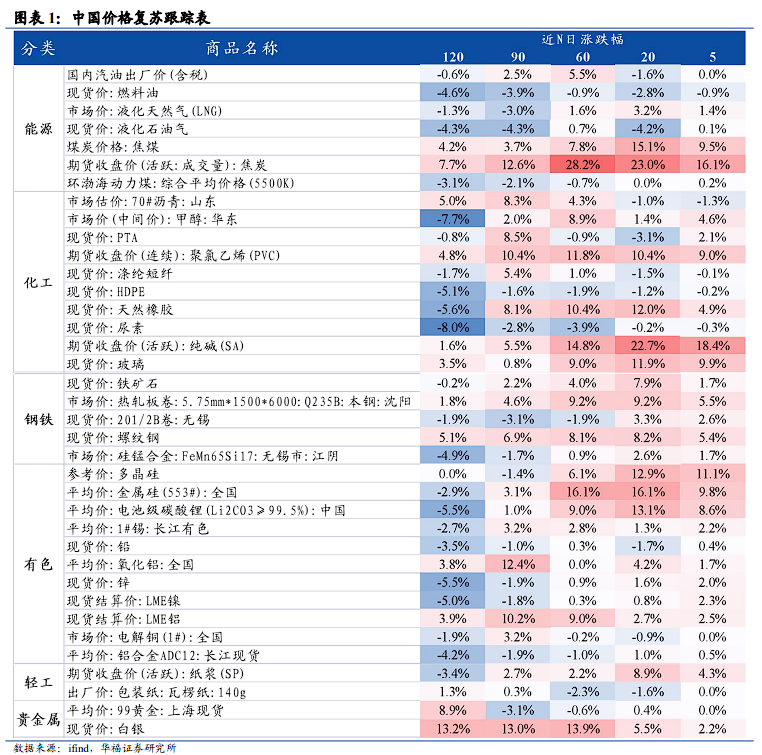

中国的价格周期可能已经进入上升阶段,钢铁行业继续涨价,新旧能源价格得到修复。我们通过监测上游商品价格的变动来评估中国价格的复苏情况,截至7月25日,近五日价格明显回升的行业包括:能源领域的焦煤、焦炭,化工领域的纯碱、玻璃,以及有色金属领域的多晶硅、金属硅、碳酸锂、锡、锌、镍。

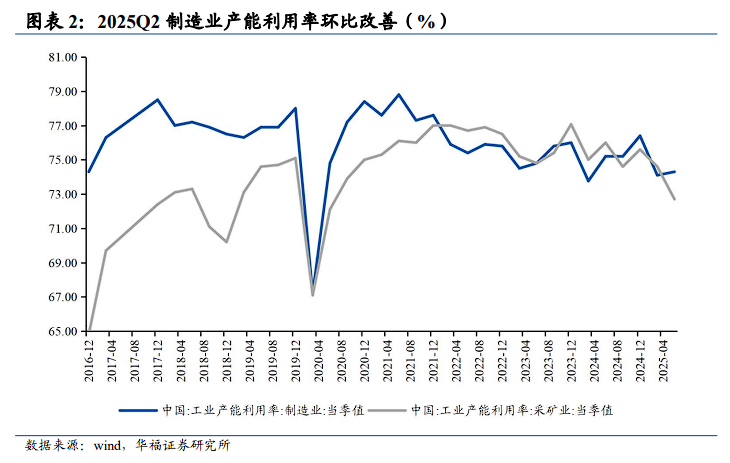

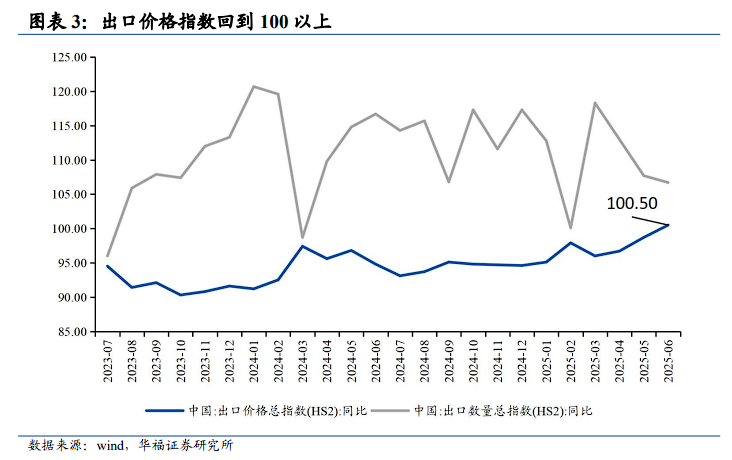

在本轮贸易摩擦之后,中国的出口价格增速首次实现正增长,同时产能利用率也有所提升,中国的产出体系正转向卖方定价。第二季度中国制造业的产能利用率为74.3%,较之前的74.1%有所提高。此外,6月份的出口价格指数达到100.5,根据出口价格指数的编制规则,以去年同期为基期进行同比计算,超过100意味着同比增速转为正数。尽管受到美国关税的影响,中国的出口价格依然保持稳定上升,这可能表明中国的产出体系正在转向卖方定价模式,美国作为需求方,对中国价格的影响较小。

中国的价格周期可能已经确立上升趋势,海外可能迎来长期的通胀时代。国内制造业产能利用率的提升,出口价格增速的正增长,加上“反内卷”政策的实施,中国的价格周期可能已经确立上升趋势。作为全球重要的制造业出口国,中国的价格变化可能会对海外产生影响,海外可能因此进入长期的通胀时代。

此外,随着中国价格的复苏,人民币有望加快升值步伐,需警惕美元资产的风险。近期中美贸易摩擦有所缓和,中美可能将重点放在经济发展上,美国仍需解决内部问题,其步伐可能慢于中国。

注:本文内容有所删节。

本文作者:李浩、李刘魁,来源:华福证券,原文标题:《中国价格上升周期确立,海外通胀时代开启——产业经济周观点》