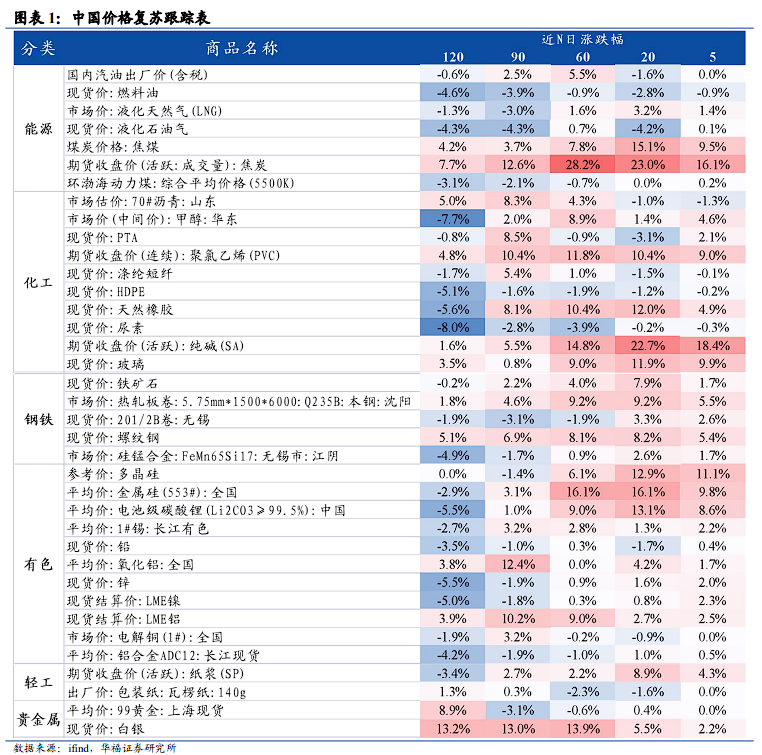

中國的價格週期可能已經進入上升階段,鋼鐵行業繼續漲價,新舊能源價格得到修復。我們通過監測上游商品價格的變動來評估中國價格的復甦情況,截至7月25日,近五日價格明顯回升的行業包括:能源領域的焦煤、焦炭,化工領域的純鹼、玻璃,以及有色金屬領域的多晶硅、金屬硅、碳酸鋰、錫、鋅、鎳。

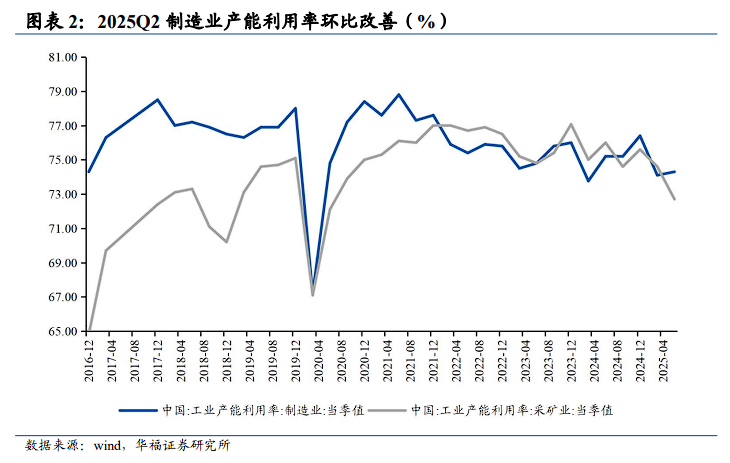

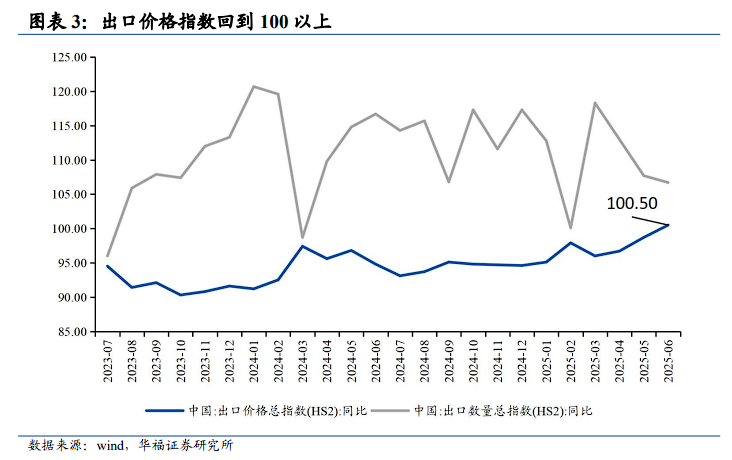

在本輪貿易摩擦之後,中國的出口價格增速首次實現正增長,同時產能利用率也有所提升,中國的產出體系正轉向賣方定價。第二季度中國製造業的產能利用率爲74.3%,較之前的74.1%有所提高。此外,6月份的出口價格指數達到100.5,根據出口價格指數的編制規則,以去年同期爲基期進行同比計算,超過100意味着同比增速轉爲正數。儘管受到美國關稅的影響,中國的出口價格依然保持穩定上升,這可能表明中國的產出體系正在轉向賣方定價模式,美國作爲需求方,對中國價格的影響較小。

中國的價格週期可能已經確立上升趨勢,海外可能迎來長期的通脹時代。國內製造業產能利用率的提升,出口價格增速的正增長,加上“反內卷”政策的實施,中國的價格週期可能已經確立上升趨勢。作爲全球重要的製造業出口國,中國的價格變化可能會對海外產生影響,海外可能因此進入長期的通脹時代。

此外,隨着中國價格的復甦,人民幣有望加快升值步伐,需警惕美元資產的風險。近期中美貿易摩擦有所緩和,中美可能將重點放在經濟發展上,美國仍需解決內部問題,其步伐可能慢於中國。

注:本文內容有所刪節。

本文作者:李浩、李劉魁,來源:華福證券,原文標題:《中國價格上升週期確立,海外通脹時代開啓——產業經濟周觀點》