美国“抢进口”效应即将消失,加之市场需求增长大幅放缓,摩根大通警告铜价或面临下行压力。

据央视新闻,当地时间7月30日,美国总统特朗普签署公告,宣布8月1日起仅对铜管、铜线、电缆等半成品及铜密集型制成品征收50%关税,但豁免了作为国际贸易主流的精炼铜,包括阴极铜和阳极铜。

随着铜关税政策的惊人转向,铜价在近期经历了从暴涨到暴跌的剧烈波动,上周暴跌超20%。据追风交易台消息,摩根大通最新研究报告预计,尽管短期内基本金属价格表现坚挺,但受“抢进口”潮消退和需求放缓影响,铜价未来几个月可能面临更多看跌压力,或将跌至9000美元/吨附近。

报告还提及,美国7月非农数据的疲软可能预示着美国经济硬数据开始出现裂痕,市场对美联储下半年降息的预期迅速升温。而历史数据显示,周期性敏感的铜和基本金属在美联储降息周期前后通常表现不佳,即使是在1995年软着陆降息期间也是如此。

美国“抢进口”效应消退,拖累全球供需平衡报告显示,今年前7个月美国精炼铜进口量激增,累计库存增加约56万吨,远超正常水平。随着关税政策明确,“抢进口”效应将逐渐消退。

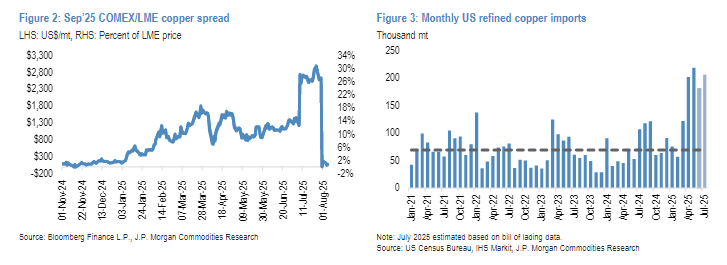

现货价格结构已反映这一变化。报告指出,LME伦敦铜库存可能因美国过剩库存直接交割至新奥尔良等地的LME铜仓库而快速增加,期货曲线结构已转为更深的升水状态。

虽然COMEX纽约铜无法与LME铜完全脱钩大幅折价交易,但价格差异不足以激励大规模库存重新出口。

这一动态变化将推动美国下半年进口量降至极低水平,使更多铜流向全球其他市场。

摩根大通预计,经过美国“抢进口”效应调整后,全球精炼铜市场下半年将出现16.5万吨供应过剩,较过去两年同期水平宽松约28万吨。

报告还显示,上半年以来,在“抢出口”效应、消费刺激政策等多重因素推动下,中国精炼铜需求同比增长近7.5%,但6月份增长已放缓。

摩根大通表示,铜终端市场如交通运输、空调、消费耐用品和机械设备虽仍保持增长,但增速将因前期需求透支而明显放缓。

报告预计,下半年全球铜需求增速预计仅1.1%,远低于上半年的4.5%。

尽管短期面临下行压力,铜价下跌空间仍受供应面脆弱性限制。

报告显示,精矿市场持续处于紧张状态,限制了精炼铜产能增长潜力。摩根大通已将2025年矿山供应增长预期从年初的2%下调至接近零增长,主要因Kamoa-Kakula项目下调产量预期,以及El Teniente矿山事故影响。

这一供应面的结构性制约为铜价提供了重要支撑。

摩根大通认为,除非宏观经济出现更严重的恶化并陷入衰退(目前并非该行基本预测情景),否则铜价将在9000美元/吨或以下水平获得支撑并吸引抄底买盘。

到2026年,铜价有望重新找到更坚实的支撑,摩根大通预计矿产供应将增长约2.8%。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。