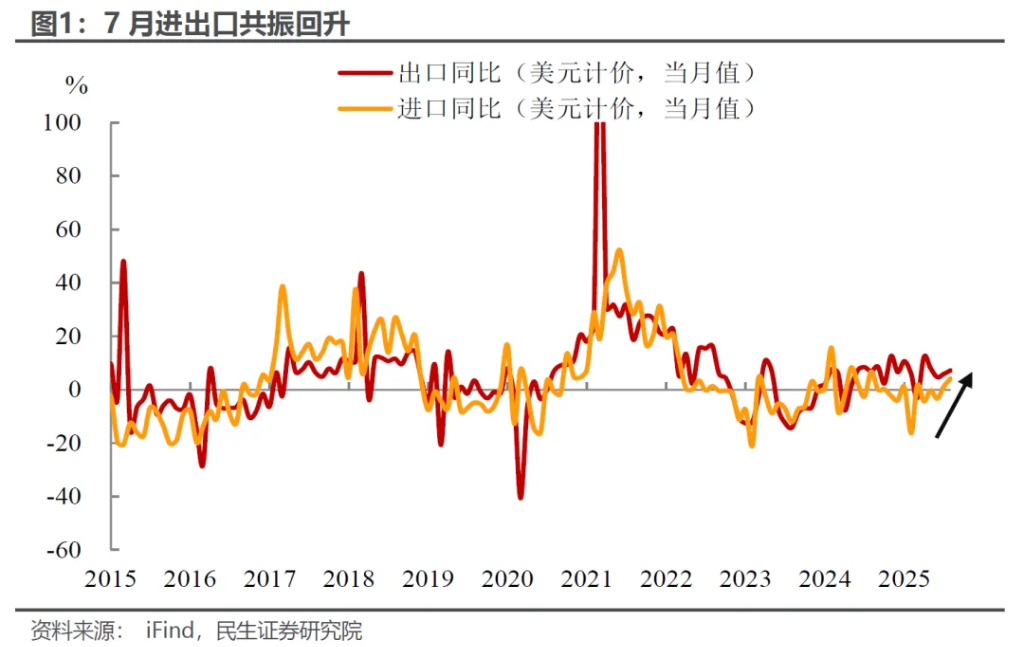

7月外贸数据打破了市场的共识: 出口未转弱,进口更偏强。这种意外的背后究竟有哪些因素在驱动?是趋势还是扰动?我们认为,其中有三个值得关注的现象:

一是对美出口在6月的短暂反弹后再度转弱,随着中美关税的再度延期,前期抢出口带来的对美需求回升将暂时告一段落;

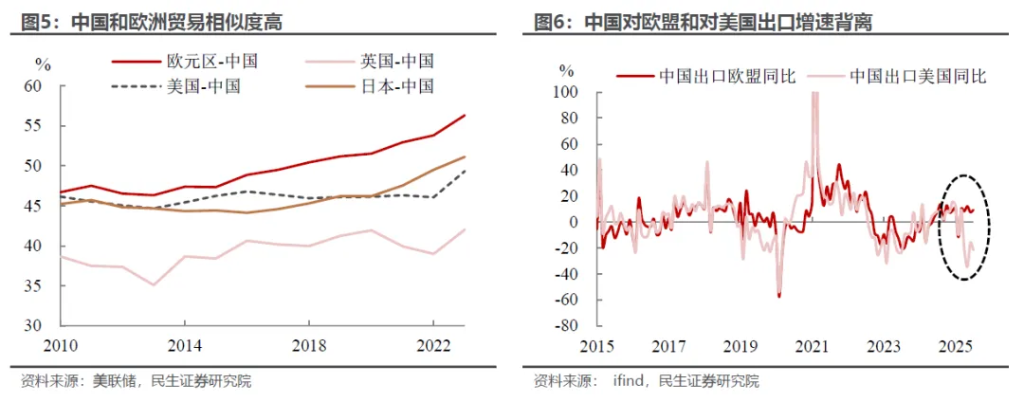

二是对美以及东盟(转口)出口回落下,整体出口增速却明显反弹,这意味着关税影响下,中国出口商也在加快开拓欧洲以及新兴经济体市场;

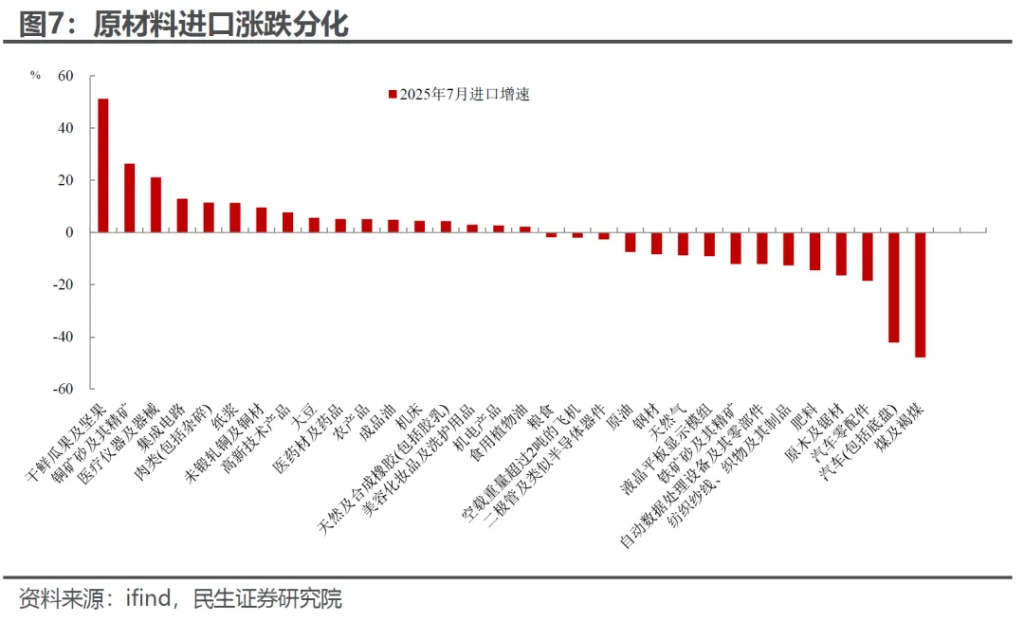

三是进口在去年高基数的背景下超预期上升,但背后支撑可能更多来自于半导体等机电进口,与内生经济需求更相关的原材料、能源等进口则表现分化。

综上,在转口贸易以及国内出口商积极开拓市场份额的影响下,我们预计出口短期内仍将保持有韧性,但进口或更偏向于短期扰动,内需增长的回升仍需政策提振和数据观察。

具体来看:

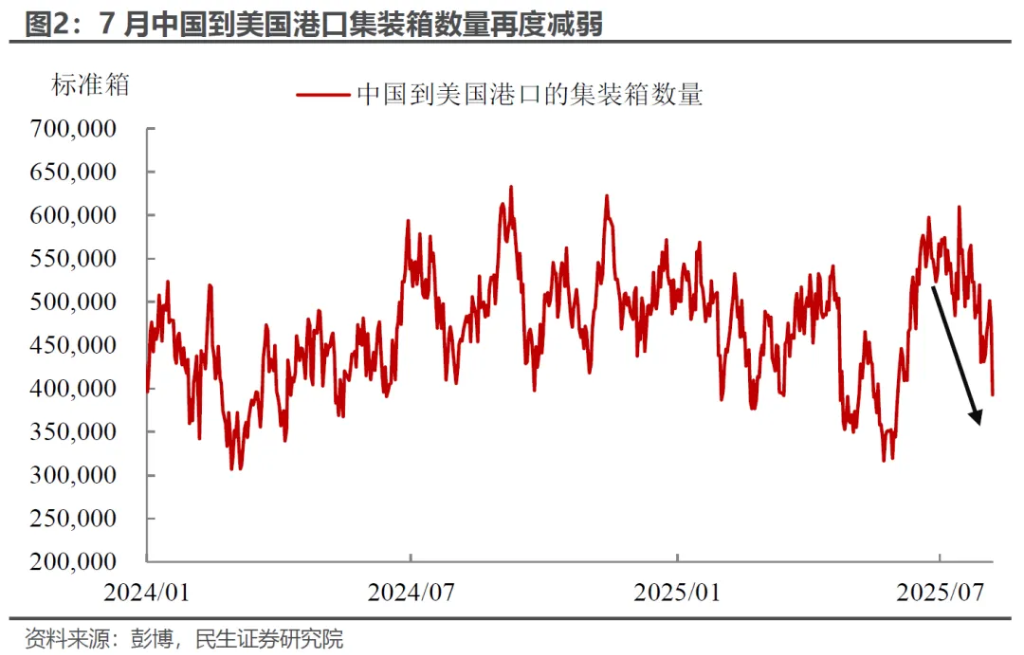

首先,对美出口增长缘何再次转弱?5月以来随着中美关税暂缓3个月,国内出口商再次掀起“抢出口”浪潮,6月对美出口降幅一度大幅收窄。但随着关税的延后,这一趋势在近期似乎有所逆转,中国到美国的集装箱数量再次走弱,“抢出口”进入阶段性尾声。

但转口贸易依然强势,由于美国进口商赶在8月1日(特朗普对等关税暂缓截止期)前疯狂囤货,洛杉矶港口吞吐量再次刷新今年新高,短期内强劲的需求支撑了转口贸易的优异表现,7月我国对东盟出口虽小幅回落,但整体依旧维持高位。

其次,谁来替代“消失”的美国订单?从结构上来看,除对东盟的转口以外,7月我国对欧盟、拉美、非洲等国出口均有明显上升,成为出口改善的主要拉动力量。我们认为核心原因在于,关税影响下,中国出口商正加快在非美地区扩张或寻求新市场。

一方面,在全球制造业PMI放缓的情况下,拉美、非洲等新兴市场经济增长保持较高景气度,成为我国开拓非美市场的重要力量。

另一方面,对欧洲出口的改善也是7月出口回升的主要拉动。今年以来中国对美国和欧盟出口增速出现明显背离,7月对欧盟出口增速甚至进一步回升至9.2%。从出口相似度来看,中国和欧盟的产品结构更为类似,在对美订单下降的背景下,中国贸易正加快向欧洲市场转移,欧洲出口商也愈发能感知来自中国产品的竞争压力。

量价上,国内出口商存在进一步“以价换量”的特征。鉴于中国相对其他国家更高的关税水平,国内订单下降明显,7月制造业PMI新出口订单再度回落。为保住市场份额,提高竞争优势,汽车、手机、以及鞋帽箱包等受关税影响较大的商品均存在持续降价的倾向(这在7月数据中表现得更加明显)。

最后,进口超预期回升,是出口间接拉动还是内生需求改善?在去年高基数的情形下,7月进口超预期回升至4.1%,这一数据的确令人惊喜。但从进口结构上来看,半导体等机电设备进口仍是主要支撑,例如集成电路、医疗器械、高新技术产品、机床等,与内生经济需求更相关的原材料等大宗商品进口则表现分化,铁矿石、钢材、煤炭等进口依旧疲软,但原油和铜进口有所改善,因此内生需求的修复仍有待进一步观察。

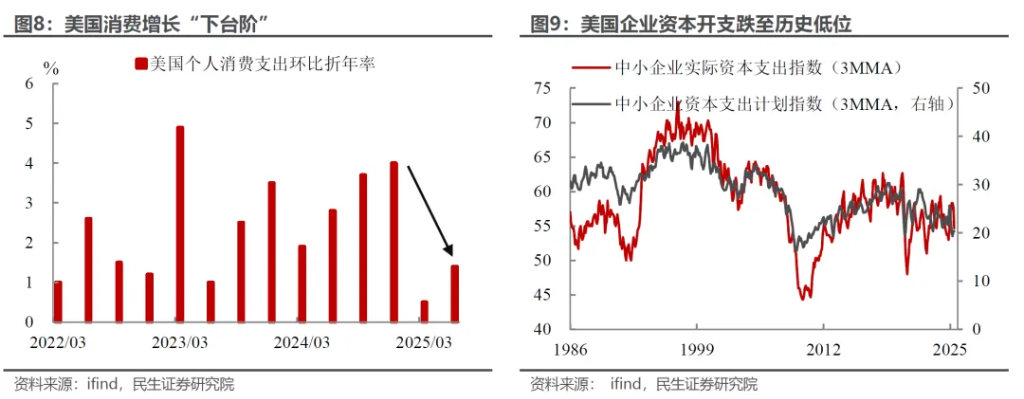

往后看,出口的韧性能否持续?当然,最核心的还是美国的需求。鉴于本轮美国进口存在明显透支倾向,而随着8月7日关税的落地,抢进口将再度告一段落。我们在报告《美国经济成色究竟如何?》中提到,下半年预计美国内需将进一步放缓,届时转口贸易对我国出口的拉动可能会有所减弱:

一方面,需求端的透支偿还压力将会更加严峻,消费的边际回升恐难以持续,而在需求透支+库存偏高下,制造业将持续萎缩,这从7月制造业PMI的加快回落中已经可见一斑;另一方面,高利率下的债务置换压力对企业投资的影响预计将进一步显现,考虑到美联储最早也只能在9月开始降息,三季度美国企业投资预计仍不乐观。

但我们预计出口更多是以温和的速度回落,出现大幅下行的风险不大。正如我们在前文提到的,对于非美市场的开拓将成为下半年出口的底部支撑,短期内出口端的韧性可能更强。

本文作者:陶川、武朔,来源:民生宏观团队,原文标题:《出口加速: 7月外贸的三个“意外”》

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。