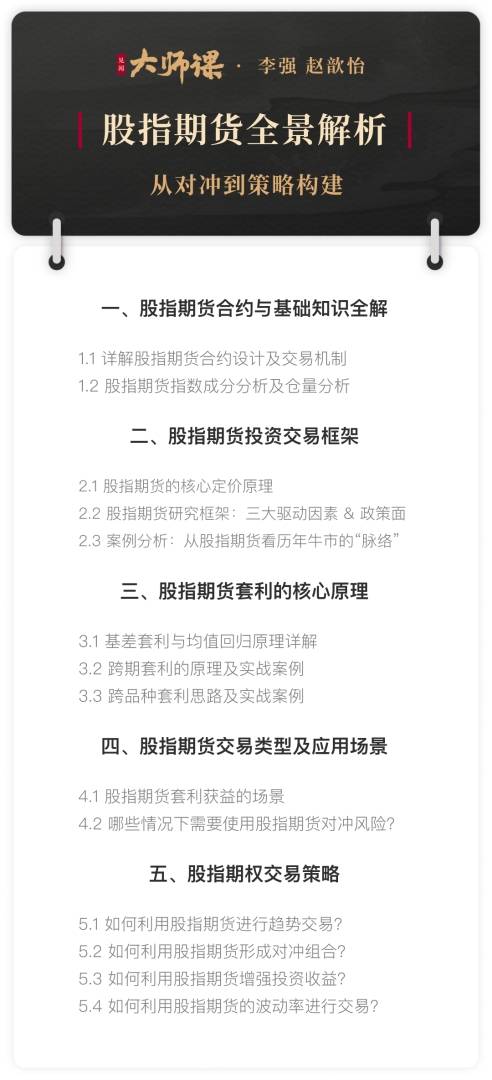

许多人对期指存在误解。在机构的运作中,期指并非仅仅是“投机工具”,而是一个全面的风险管理和收益提升体系。

在本次课程中,新湖期货股指研究员、上海证券交易所期权高级策略顾问赵歆怡将从全市场的角度,详细解释机构如何真正运用期指。

核心策略包括套保、替代和套利,其中前两者是决定机构收益表现的关键。

空头套保用于剥离Beta,保留Alpha;多头套保用于对冲场外衍生品的负Delta;而期指多头替代正在迅速增长,通过贴水和杠杆实现“指数增强”。

不同的期指满足不同机构的需求。IF和IH更适合大盘蓝筹股,常被公募基金、保险公司、银行理财产品用于新股申购、底仓对冲和定向增发;IC和IM则因覆盖中小盘股,更常被私募基金、券商资管、自营部门用于量化对冲和场外衍生品的Delta中性策略。

赵歆怡还详细解析了一套可以直接应用的套保流程:

如何选择最合适的当月合约?为何机构偏好滚动展期?“最小方差套保模型”如何计算出精确的套保张数?

以及一个保险资管的真实案例:在市场跳空大跌时,如何利用期指稳定净值。

对「大师课|股指期货全景解析」感兴趣的朋友,欢迎点击此处或下方图片加入,带你理解机构如何利用期指赚钱。

新课上线!点击图片或此处加入学习