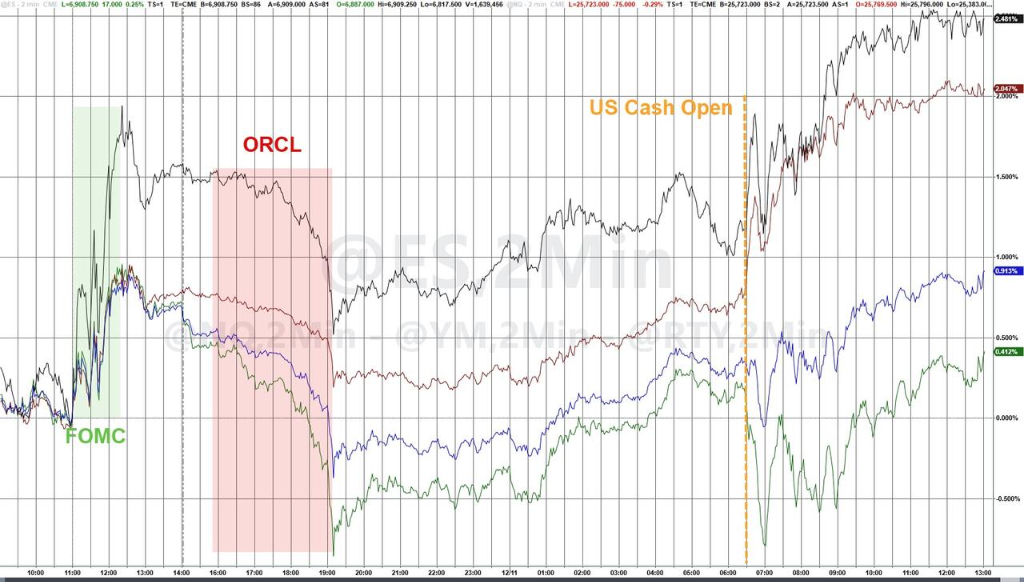

甲骨文最新财报中疲软的云收入和巨额的资本支出计划,重燃市场对AI投资回报率和债务融资风险的担忧。甲骨文股价暴跌11%,拖累了以科技股为主的纳斯达克指数。

而在美联储鸽派立场的提振下,资金从科技股流出,涌入对经济和利率更敏感的周期性和价值板块,从而推动道指和小盘股双双创下历史新高。盘后博通乐观营收预期提振纳指100期货走高。

债市消化美联储降息消息,美债收益率普遍先跌后涨,10年期微涨0.78个基点。美元跌0.29%,日内一度跌至98支撑位。离岸人民币时隔5个交易日再破年内高点,一度升破7.05。

甲骨文绩后比特币一度跌破9万美元关口,随后反弹,博通财报后比特币深V反转,较日低点涨超4%。

黄金涨近1.3%,突破12月高点、逼近4300美元关口。现货白银涨约3%、再创新高,期银一度涨6%。原油跌超3%。

周四,标普和道指创收盘历史新高。OpenAI推出更先进的模型GPT-5.2,谷歌跌2.43%、领跌科技七巨头。Visa涨约6.2%,此前美银证券将该股评级上调至“买入”。lululemon盘后飙涨12%、公司三季度营收超预期。

美股基准股指:

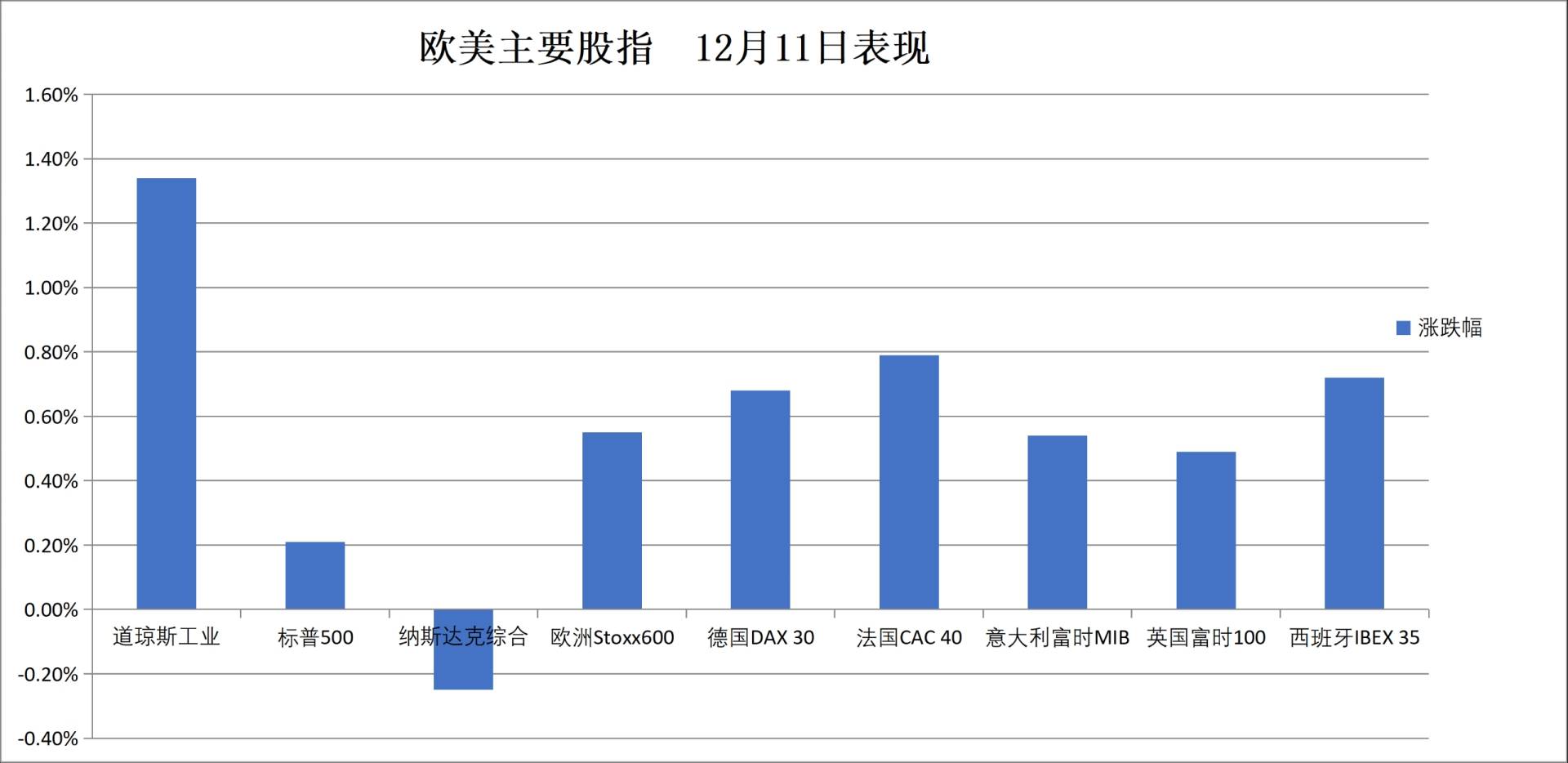

美联储宣布降息第二天,标普500指数收涨14.32点,涨幅0.21%,报6901.00点。

道琼斯工业平均指数收涨646.26点,涨幅1.34%,报48704.01点。

纳指收跌60.30点,跌幅0.26%,报23593.855点。纳斯达克100指数收跌89.753点,跌幅0.35%,报25686.685点。

罗素2000指数收涨1.21%,报2590.606点。

恐慌指数VIX收跌5.20%,报14.95,逼近9月12日收盘位14.76。

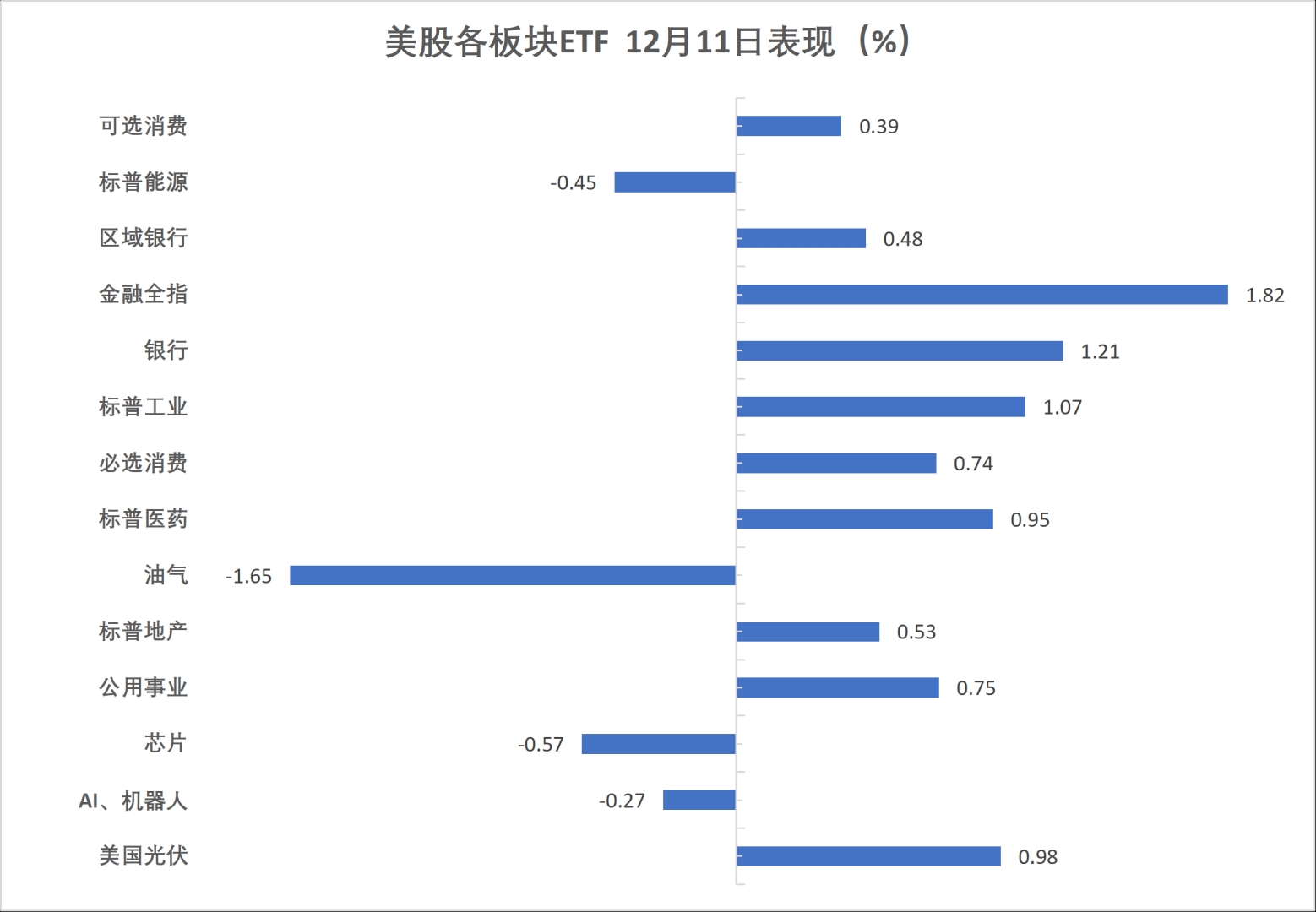

美股行业ETF:

油气板块下挫1.65%,金融全指则涨1.82%,领涨美股板块ETF。

(12月11日 美股各行业板块ETF)

(12月11日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数跌0.72%,报206.72点。

谷歌A收跌2.43%,英伟达、特斯拉至多跌1.53%,亚马逊、苹果至多跌0.27%,Meta则收涨0.4%,微软涨1.03%。

芯片股:

费城半导体指数收跌0.75%,报7411.484点。

台积电收跌1.46%,AMD大致收平。

中概股:

纳斯达克金龙中国指数收跌0.09%,报7773.37点。

热门中概股里,金山云收跌5.4%,Boss直聘跌3.4%,再鼎医药跌2.6%,小鹏跌2.4%。其他个股:

伯克希尔哈撒韦B类股涨1.11%,礼来涨1.58%。

甲骨文收跌10.83%,博通跌1.60%,高通跌0.52%,奈飞涨1.49%——结束此前连续六个交易日下跌的趋势,Adobe涨2.13%。

欧洲银行板块在美联储降息次日收涨超1.3%,继续创2008年以来收盘新高。德国股指收涨将近0.7%,意大利银行板块涨超1.8%,丹麦股市涨约2.4%。

泛欧欧股:

欧洲STOXX 600指数收涨0.55%,报581.34点。

欧元区STOXX 50指数收涨0.80%,报5753.96点。

各国股指:

德国DAX 30指数收涨0.68%,报24294.61点。

法国CAC 40指数收涨0.79%,报8085.76点。

英国富时100指数收涨0.49%,报9703.16点,富时250指数收涨0.10%,富时350指数收涨0.45%。

(12月11日 欧美主要股指表现)

(12月11日 欧美主要股指表现)

欧洲个股:

欧元区蓝筹股中,法国圣戈班公司收涨4.36%,巴斯夫涨3.29%,西门子涨3.13%。

欧洲STOXX 600指数的所有成分股中,RS集团收涨6.19%,Sopra Steria集团涨6.08%,Azelis Group NV涨5.72%,马士基B类股涨5.32%表现第四。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。