美股在创纪录的“四巫日”期权到期和指数再平衡的推动下,成交量飙升至历史高位,主要股指普遍收高。

美股三大股指集体收高。大型科技股再度成为稳定器,英伟达、甲骨文等此前因AI资本开支担忧承压的个股出现明显反弹,帮助指数抹平本周早些时候的跌幅。

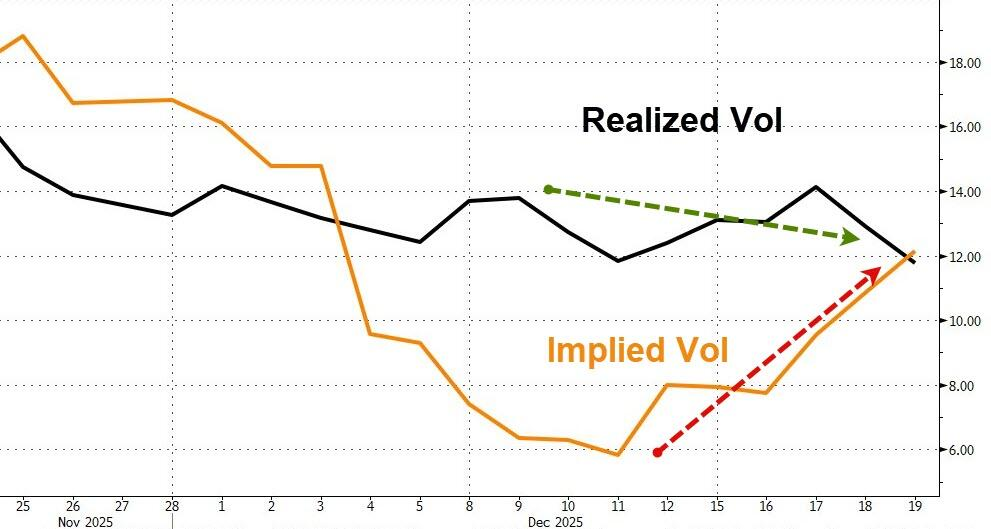

尽管美股在“四巫日”的背景下,成交量创下新高,但波动率并未同步抬升,VIX与VVIX持续走低,显示市场并未为尾部风险支付额外溢价。负Gamma区间的消退,使得指数在关键点位附近更容易被“钉住”,这也解释了为何市场在剧烈成交中依然保持相对平稳。

美国10年期国债收益率周五小幅回升至4.15%,但这更多是对风险情绪改善的反映,而非对货币政策预期的逆转。从周度来看,美债仍录得11月底以来的首次周度上涨,收益率整体维持在可控区间,显示资金并未从债市大规模撤离。

美元在周五同步走强,美元指数小幅上涨。分析认为这并不意味着美元重新进入趋势性牛市,而更像是年末流动性集中、仓位调整下的阶段性共振。欧元与英镑基本持平,日元则在日本央行政策不确定性下明显走弱。

如果把镜头拉长到整周,市场主线逐渐清晰。本周公布的美国通胀数据整体偏温和,11月核心CPI明显回落,为2026年进一步降息预期提供空间。与此同时,费城联储、纽约联储等地区性调查走弱,企业与消费者信心同步承压,强化了“增长仍在、但需要政策托底”的宏观叙事。

在这一背景下,纳指在AI相关股票带动下勉强收于周线上方,但标普493成分股整体表现偏弱,小盘股持续落后,反映资金风险偏好并未全面打开。

周五美股三大指数收涨,标普收涨约0.9%,纳指涨1.3%。

美股基准股指:

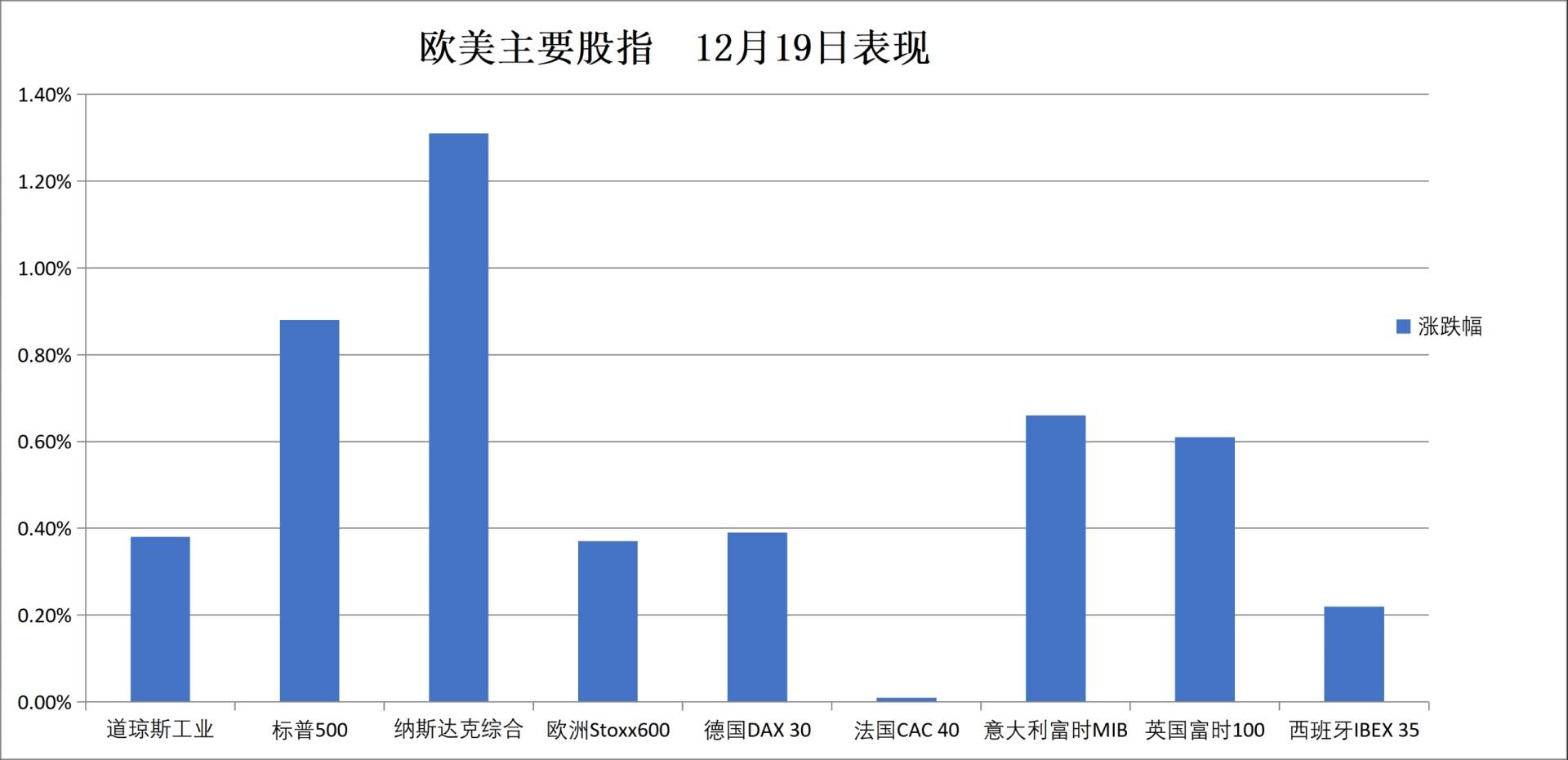

标普500指数收涨59.74点,涨幅0.88%,报6834.50点。本周累涨0.10%。

道琼斯工业平均指数收涨183.04点,涨幅0.38%,报48134.89点。本周累跌0.67%。

纳指收涨301.26点,涨幅1.31%,报23307.62点。本周累涨0.48%。

纳斯达克100指数收涨326.81点,涨幅1.31%,报25346.177点。

罗素2000指数收涨0.86%,报2529.42点。本周累跌0.86%

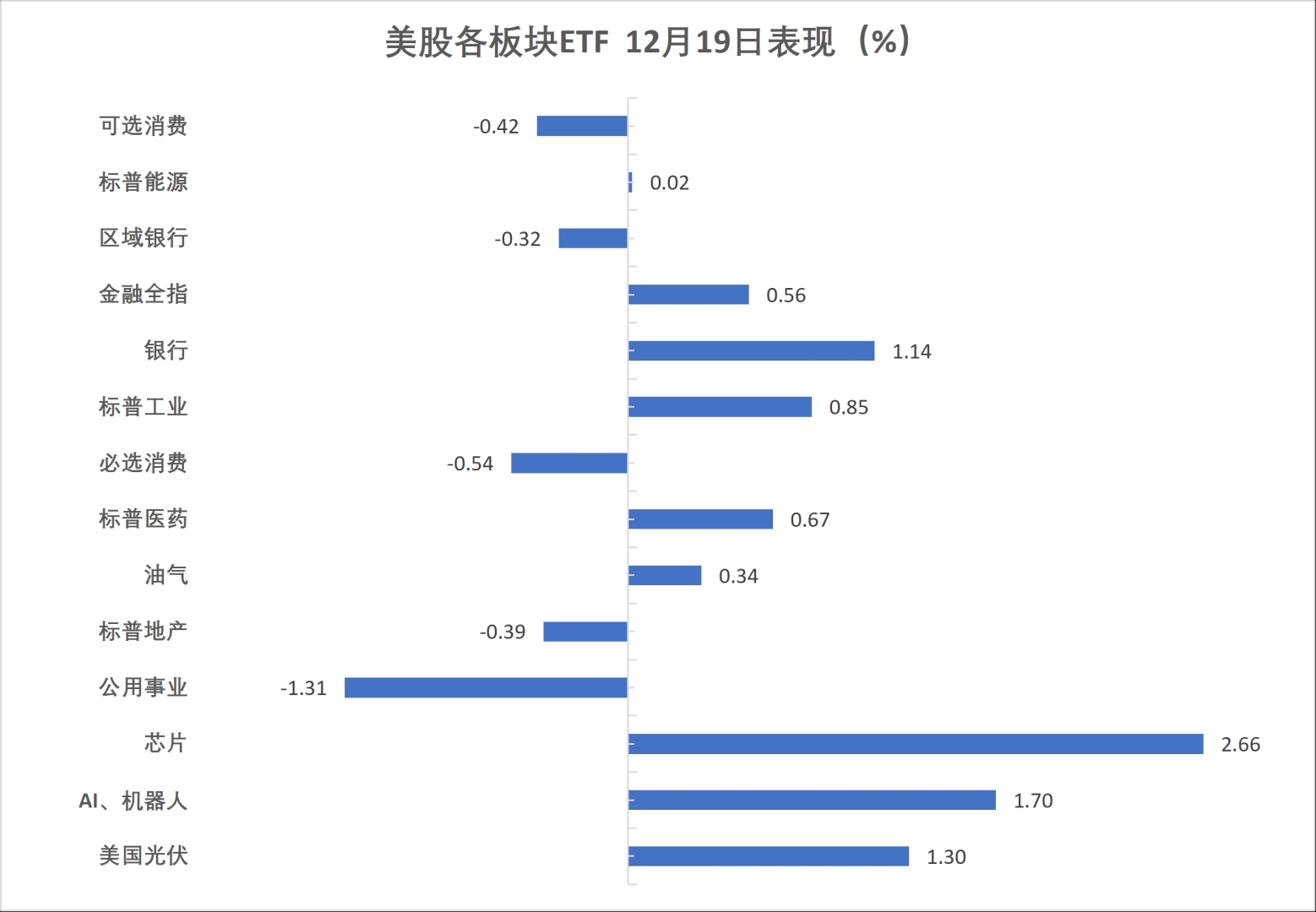

美股行业ETF:

半导体ETF收涨2.59%,生物科技指数ETF涨2.41%,科技行业ETF涨2.16%。

(12月19日 美股各行业板块ETF)

(12月19日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数涨1.21%,报206.55点,尾盘显著拉升,本周累计上涨1.07%。

英伟达收涨3.93%,谷歌A涨1.55%,苹果涨0.54%,微软涨0.40%,亚马逊涨0.26%,特斯拉则收跌0.45%,Meta跌0.85%。

芯片股:

费城半导体指数收涨2.98%,报7067.865点。

AMD收涨6.15%,台积电涨1.50%。

中概股:

纳斯达克金龙中国指数收涨0.86%,报7639.32点,本周累计下跌1.43%,整体呈现出W形震荡走势。

热门中概股里,小马智行收涨11.7%,小鹏涨6.7%,再鼎医药涨5.1%,理想涨5%。其他个股:

礼来涨1.38%,伯克希尔哈撒韦B类股则收跌1.76%。

甲骨文收涨6.63%,博通涨3.18%,Salesforce涨0.80%,高通涨0.61%,奈飞涨0.41%,Adobe涨0.01%。

欧洲STOXX 600指数本周涨1.6%,金融服务、银行板块均累涨超4%。意大利股市本周涨超2.8%,银行板块继续创历史新高累涨超4.9%。

泛欧欧股:

欧洲STOXX 600指数收涨0.37%,报587.50点,连续第二个交易日创收盘历史新高,本周累计上涨1.60%。

欧元区STOXX 50指数收涨0.32%,报5760.35点,本周累涨0.69%,呈现出V形反转。

各国股指:

德国DAX 30指数收涨0.37%,报24288.40点,本周累计上涨0.42%,整体呈现出V形反转。

法国CAC 40指数收涨0.01%,报8151.38点,本周累涨1.03%。

英国富时100指数收涨0.61%,报9897.42点,本周累涨2.57%。

(12月19日 欧美主要股指表现)

(12月19日 欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,Prosus收涨2.33%,法拉利涨1.70%,拜耳涨1.64%表现第三,阿斯麦控股涨1%涨幅第十大,欧莱雅则收跌1.3%跌幅第四大。

欧洲STOXX 600指数的所有成分股中,嘉年华收涨16.64%,Auto1集团涨4.46%,波兰桑坦德银行涨3.54%、波兰mBank涨3.22%,奥地利奥合国际银行涨2.87%表现第五。

板块方面,STOXX 600金融服务指数本周累计上涨4.43%,银行指数涨4.24%,基础资源指数涨3.34%,旅游与休闲指数涨2.92%,保险指数涨2.77%.30年期德债收益率周五涨超5个基点。

美债:

纽约尾盘,美国10年期国债收益率涨2.74个基点,报4.1490%,本周累计下跌3.50%。

两年期美债收益率涨2.34个基点,报3.4834%,本周累跌3.88个基点。

(美国主要期限国债收益率)

(美国主要期限国债收益率)

欧债:

欧市尾盘,德国10年期国债收益率涨4.6个基点,报2.895%,本周累计上涨3.8个基点,整体交投于2.826%-2.899%区间。

英国10年期国债收益率涨4.3个基点,报4.524%,本周累计上涨0.7个基点。

法意西希四国主权债收益率至少涨超4个基点,30年期法债收益率本周涨超6个基点

美元指数本周涨0.2%。日元在日本央行决议日跌1.3%。以太坊期货周五涨超7%,本周加密货币关联指数跌超6.3%。

美元:

纽约尾盘,ICE美元指数涨0.18%,报98.607点,本周累计上涨0.21%,整体交投区间为97.869-98.749点。

彭博美元指数涨0.15%,报1209.23点,本周累涨0.17%,交投区间为1201.94-1210.27点。

非美货币:

纽约尾盘,欧元兑美元跌0.05%,报1.1718,本周累计下跌0.17%。

英镑兑美元涨0.02%,报1.3384,本周累涨0.10%。美元兑瑞郎涨0.11%,报0.7951,本周累跌0.09%。

商品货币对中,澳元兑美元本周累跌0.57%,纽元兑美元累跌0.89%,美元兑加元累涨0.18%。日元:

纽约尾盘,美元兑日元涨1.31%,报157.59日元,本周累计上涨1.13%。

欧元兑日元涨1.29%,报184.68日元,本周累涨0.95%;英镑兑日元涨1.37%,报210.948日元,本周累涨1.26%。

离岸人民币:

纽约尾盘,美元兑离岸人民币报7.0342元,较周四纽约尾盘涨15点。

本周,离岸人民币累计上涨大约195点,涨幅0.28%,整体交投于7.0586-7.0309元区间,周二至周五持续高位震荡。加密货币:

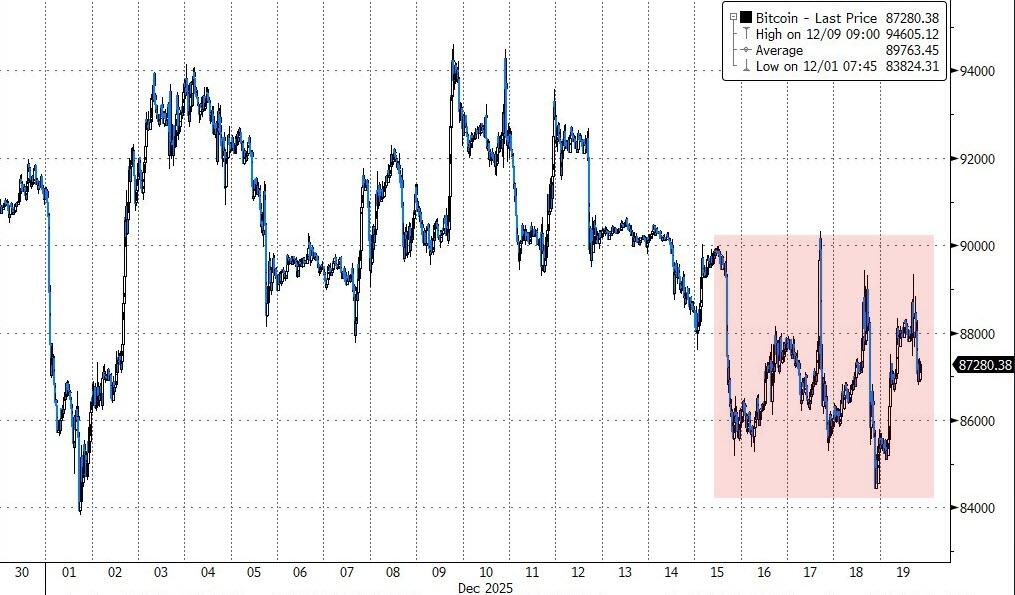

纽约尾盘,CME比特币期货BTC主力合约较周四纽约尾盘涨3.63%,报87895美元,本周累计下跌2.81%,整体交投于90565-84505美元区间。

(比特币价格震荡)

(比特币价格震荡)

CME以太币期货DCR主力合约涨7.11%,报2982美元,本周累跌3.43%,整体交投于3185.50-2780美元区间。

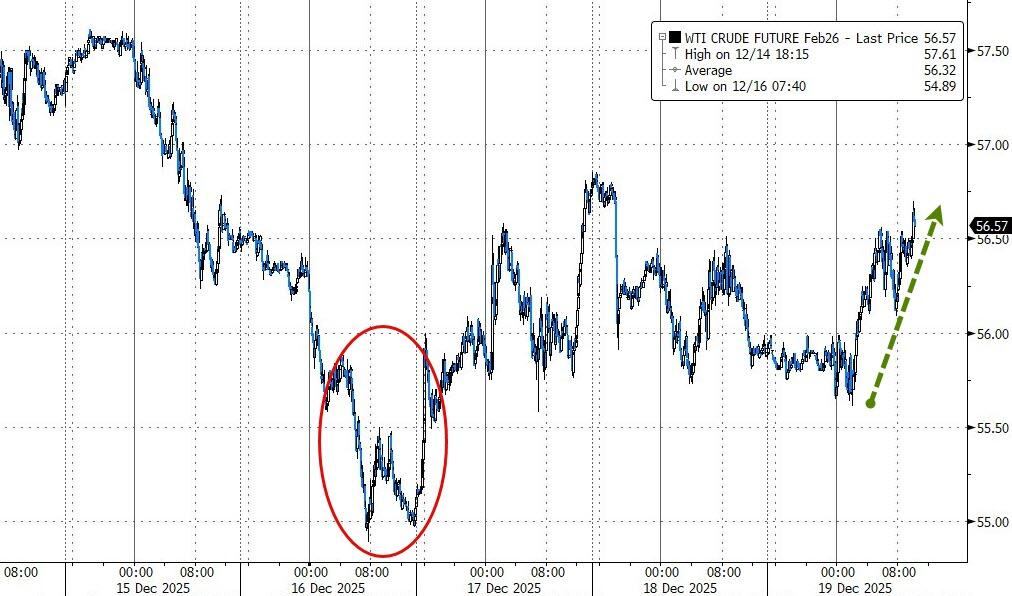

本周原油价格暴跌至2021年2月以来的最低点,之后略有回升。WTI原油价格一度跌至每桶55美元,随后反弹。

原油:

WTI 1月原油期货收涨0.91%,报56.66美元/桶。

(WTI原油期货)

(WTI原油期货)

布伦特2月原油期货收报60.47美元/桶。

天然气:

NYMEX 1月天然气期货收报3.9840美元/百万英热单位。

纽约期银周五创历史新高逼近68美元,本周涨约8.7%,铂金累涨超13.1%、钯金累涨约14.8%。

黄金:

纽约尾盘,现货黄金涨0.13%,报4338.32美元/盎司,本周累计上涨0.91%,整体震荡于4271.92-4374.65美元区间。

(现货黄金)

(现货黄金)

COMEX黄金期货涨0.08%,报4368.40美元/盎司,本周累涨0.92%。

白银:

纽约尾盘,现货白银涨2.59%,报67.1670美元/盎司,本周累计上涨8.40%,12月20日北京时间02:12刷新历史高位至67.4595美元。

COMEX白银期货涨3.31%,报67.380美元/盎司,本周累涨8.67%,20日02:12也涨至67.680美元(在电子交易盘)创历史新高。

其他金属:

纽约尾盘,COMEX铜期货涨0.90%,报5.4865美元/磅,本周累涨2.59%。

现货铂金涨2.60%,报1976.80美元/盎司,本周累涨13.13%,整体持续走高;现货钯金涨1.30%,报1714.89美元/盎司,本周累涨14.79%,走势与铂金一致。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。