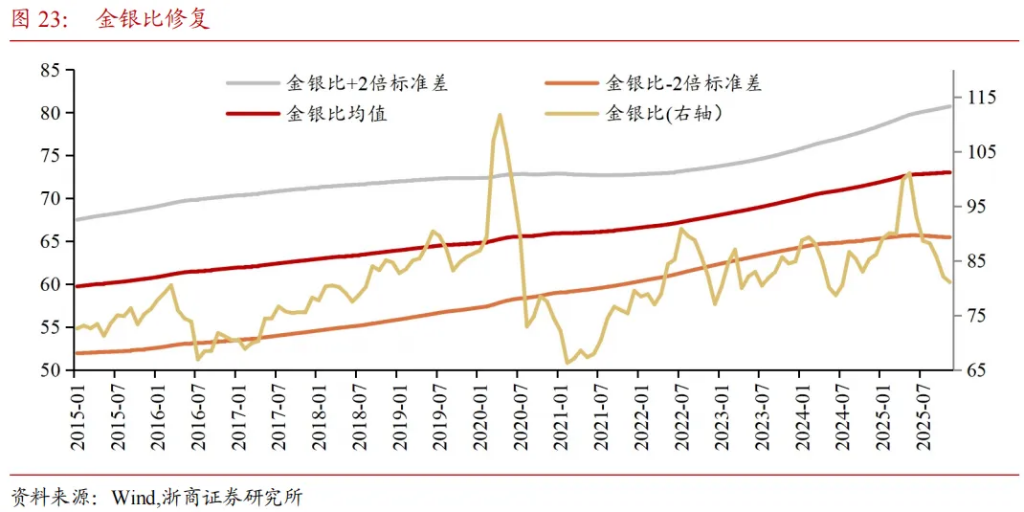

发达西方国家宏观经济风险的累积和全球地缘政治局势的紧张,正在重新定义大宗商品的超级周期。根据浙商证券宏观团队李超等人在6日发表的报告,市场目前呈现出两条明显的交易趋势:第一是“去美元化”背景下的储备资产转换,第二是基于“强化安全”理念的关键金属积累。

报告指出,在储备资产转换的大背景下,全球中央银行正在加快调整其储备结构,不仅减少对美元资产的依赖,还将黄金视为抵御主权货币信用风险的关键工具。各国央行的购买行为已成为支持金价中长期上涨的坚实基础,黄金的定价机制正逐步从传统的实际利率驱动转变为官方需求和地缘政治风险溢价的主导。

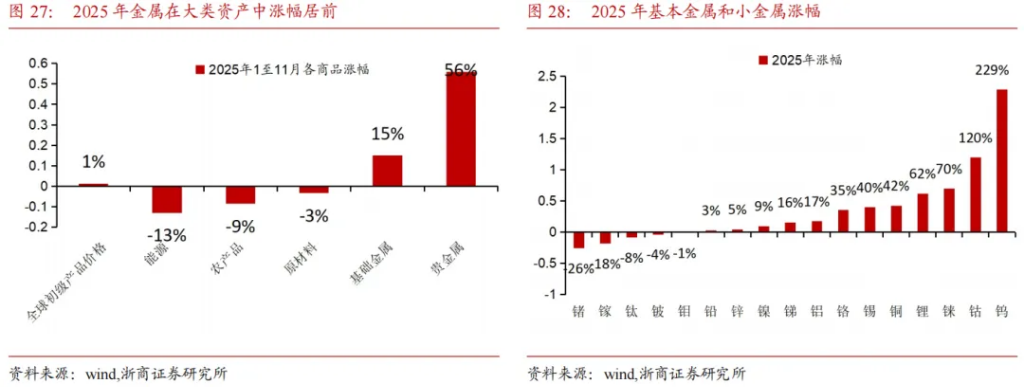

同时,全球加强安全的趋势正在为某些金属资产重新定价。各国迫切需要积累关键战略物资以确保军事供应。美国和欧洲盟友近期都推出了增加战略金属储备的政策,导致钨、钴、锂等关键矿产面临供需缺口。2025年1至11月全球基础金属价格上涨了15%,其中钨的涨幅达到了229%,钴上涨了120%,铜上涨了42%。

基于这些逻辑,投资者在未来的资产配置中应关注两个方向:一方面是具有独立价值储存功能的黄金及其他贵金属,以应对货币信用体系的不稳定;另一方面是与军事需求密切相关但与房地产周期相关性较低的关键金属,以捕捉“强化安全”带来的结构性溢价。

浙商证券分析认为,全球“去美元化”进程为黄金提供了结构性支持。国际货币基金组织(IMF)的数据显示,截至2025年第三季度,美元在全球外汇储备中的占比下降至56.92%,延续了缓慢下降的趋势。在美国财政赤字高企和地缘政治风险上升的背景下,储备管理的首要目标已从收益和流动性转变为“关键时刻能否使用”。

彭博社的数据显示,俄罗斯在2018年左右急剧减持美国国债,持有量从约822亿美元降至接近零;土耳其同期的持有量从824亿美元减少至2025年10月的146亿美元,降幅达到82%。在这个框架下,黄金和数字货币都被纳入美元替代性叙事中,黄金凭借其独立的价值储存功能提供对冲工具,而数字货币则提供了跨境支付的新途径。

世界黄金协会的统计显示,2024年全球央行净增持黄金1089吨,连续三年净买入超过1000吨。2025年的调查数据显示,95%的受访央行预计未来12个月全球央行的黄金储备将继续增加。央行增持黄金对金价的影响不仅在于购买规模,更在于改变了市场的流动性结构——长期配置持续吸收边际供给,当金价在官方购买的支撑下形成趋势时,ETF、资管和对冲基金更容易形成顺势跟随。

然而,报告也指出了黄金未来可能面临的潜在利空因素:一是金融危机引发的流动性冲击;二是“特朗普能源体系重构”可能通过能源出口加强美元信用;三是机器人应用带来的生产力革命可能引发结构性通缩;四是长期来看,可控核聚变技术可能解构黄金的物理稀缺性。

今年以来,基础金属价格大幅超过全球其他初级产品。浙商证券指出,除了AI算力基础设施建设和美联储降息预期外,各国加强军备和积累战略物资是当前被低估的关键驱动力。

历史数据显示,在第一次世界大战和第二次世界大战前夕,铜价在大类资产中的表现都非常出色。目前,美国已经通过了为关键矿产拨款的相关法案,欧盟及北约成员国也明确表示了建立关键原材料多国储备计划的意向。这种由国家安全驱动的储备需求,往往通过定向协议等非公开方式完成,使得传统库存统计难以覆盖真实的需求缺口。

在这一逻辑下,招商证券认为,投资主线应集中于那些对军事工业至关重要且受房地产下行影响较小的品种:

浙商证券强调,尽管金属价格已经部分反映了科技革命和货币宽松的预期,但地缘政治冲突常态化带来的战略物资积累需求,将为相关大宗商品提供新的溢价空间。