全球投资者正紧张地等待着一个充满不确定性的“超级周五”。今晚,一系列重大事件将集中爆发,从宏观经济数据到最高法院的裁决,再到大宗商品市场的结构性调整,这些事件不仅可能打破市场的平静,还将直接影响债市、股市和商品市场的短期定价逻辑。

首先,市场关注的焦点是北京时间周五晚21:30发布的美国12月非农就业报告。在经历了数周因政府停摆导致的数据真空期后,市场急需这份“可靠的数据”来校准对经济健康状况的评估。这份报告将成为美联储1月议息会议前的关键参考,直接决定央行是维持利率不变还是继续降息。

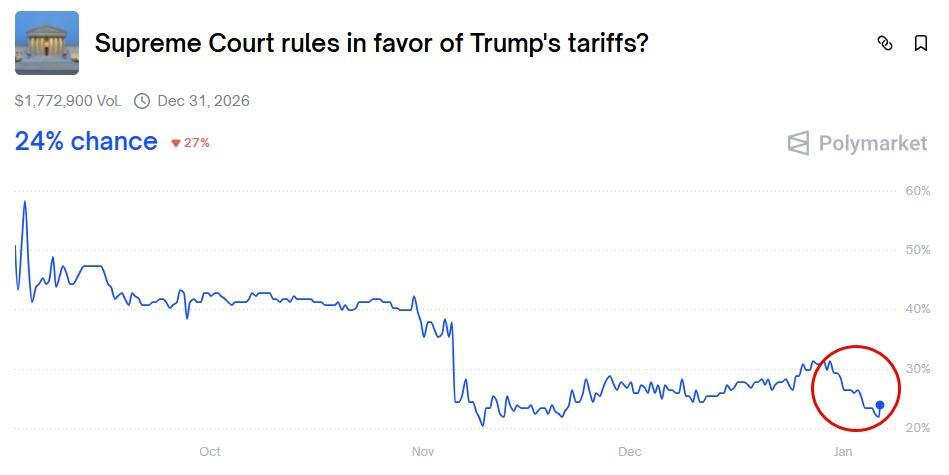

紧接着,市场将密切关注美国最高法院可能就特朗普关税合法性作出的裁决。如果法院裁定关税违法,这将削弱政府数千亿美元收入的重要来源,可能加剧财政赤字担忧并推高长期美债收益率。尽管特朗普政府预计将寻求替代法律途径恢复大部分关税,但短期市场波动难以避免。摩根大通策略师表示,取消关税可能“重新点燃财政忧虑,推高长期收益率并导致收益率曲线陡峭化”。

同时,大宗商品市场也面临“双重风暴”。除了即将公布的“232条款”关税调查结果可能引发贵金属市场的剧烈重定价外,大规模的指数再平衡交易也已开启,白银等品种正面临前所未有的抛售压力。这一系列事件的冲击正值关键时刻。美债市场已陷入长达一个月的窄幅震荡,10年期美债收益率在4.1%-4.2%区间波动,创下2020年以来最窄月度波动区间。对于全球交易员而言,今晚注定无眠,多重催化剂共振下的市场波动或将异常剧烈。

债市交易员正在为今晚的波动做准备,此前一个月,美国10年期国债收益率一直被困在4.1%至4.2%的狭窄区间内。CreditSights的投资级和宏观策略主管Zach Griffiths表示,“过去几个月经济数据的缺乏让市场更加自满,我们可能会看到波动性回升。”在政府关门影响消退后,这份报告被视为首个能够可靠反映经济状况的数据。

投资者普遍预期劳动力市场将显示出企稳迹象。据彭博调查的经济学家预测,继11月增加6.4万人后,12月非农就业人数预计将增加7万人,失业率预计将从4.6%降至4.5%。目前,市场定价显示投资者认为美联储在本月降息的可能性仅约为10%,下一次降息预计将在6月,即美联储主席鲍威尔任期结束后的一个月。

AmeriVet Securities的美国利率交易和策略主管Gregory Faranello分析称,如果出现一份“非常疲软”的就业数据,例如就业增长持平,将迫使美联储介入,可能将1月降息的概率推高至50%。在这种情况下,美债收益率将全线下行,短期债券表现将优于长期债券,导致收益率曲线陡峭化。

在消化就业数据之后,市场的焦点将迅速转向最高法院可能发布的关税裁决。这一裁决结果具有明显的二元效应:若关税被推翻,股市有望受益,而债市可能承压;若关税被维持,市场反应则相反。

摩根大通Delta-One交易台给出详细的情景分析。基准情景(概率66%)是关税被推翻并立即替换,标普500指数当日可能上涨0.75%-1%,但随后涨幅会回落,最终收涨10-20个基点。若关税被维持(概率24%),指数可能下跌30-50个基点。最乐观情景(概率9%)是关税被推翻且在中期选举后才替换,指数可能上涨1.25%-1.5%,小盘股表现将显著跑赢大盘。

富国银行首席股票策略师Ohsung Kwon预计,若关税被裁决推翻,标普500指数成分股公司2026年的息税前利润可能较去年水平提升约2.4%。消费品、工业制造和大型银行将成为最明确的受益者,而原材料和大宗商品板块可能因失去价格保护而表现滞后。

然而,对于债市而言,摩根大通策略师团队指出,取消关税存在“重新点燃财政忧虑、推高长期收益率并导致收益率曲线陡峭化”的风险,但总体影响“应相当有限”,因为特朗普政府可能转而寻求其他法律途径恢复大部分关税。摩根士丹利团队则提示,投资者需关注政府可能向进口商支付关税退款的具体时间与规模,这直接影响国债发行需求。

预测平台显示,押注者认为法院支持特朗普关税的概率约为24%,而立即退还关税收入的概率仅为40%左右。

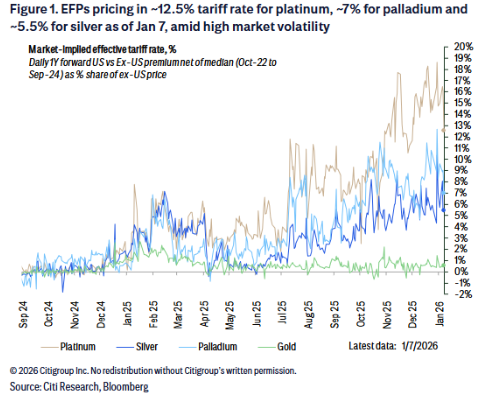

在宏观大戏之外,大宗商品市场正面临更为复杂的微观结构冲击。美国关键矿产“232条款”关税调查结果预计将于本周六公布,市场对白银、铂金和钯金的走向高度敏感。

据花旗Kenny Hu的研究团队分析,钯金最有可能面临高额关税(如50%),这将导致美国市场价格飙升,形成相对于伦敦市场的巨大溢价,并引发短期内的“抢运美国”行为。相比之下,白银大概率将被豁免关税。若不征收关税,金属将从美国流出以缓解伦敦市场的现货紧张,可能导致银价面临修正。

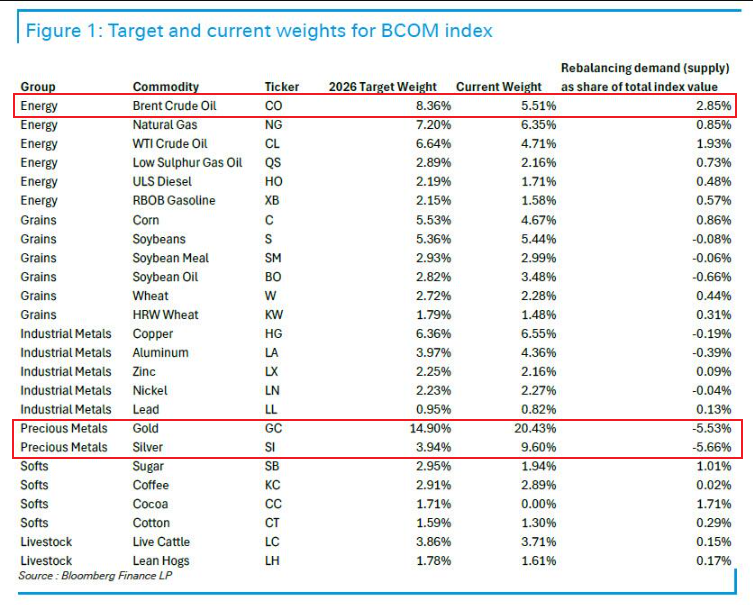

更为紧迫的压力来自资金面。彭博大宗商品指数(BCOM)的年度再平衡已于1月8日盘后开启。由于白银权重将被大幅下调,TD Securities和Deutsche Bank预计,未来两周内将有约77亿美元的白银卖盘涌入市场,这相当于COMEX白银未平仓合约总量的13%。

TD Securities的分析师Daniel Ghali警告称,在流动性真空下,这可能引发类似“爆仓”的剧烈重新定价。不过,Goldman Sachs分析师Lina Thomas提出了不同观点,她认为只要伦敦库存紧张的局面未缓解,且美国市场的供需错配持续,价格的极端波动就将继续存在,甚至可能在投资者热情下进一步上涨。但她同时也提示,一旦伦敦流动性恢复,下行风险将显著增加。