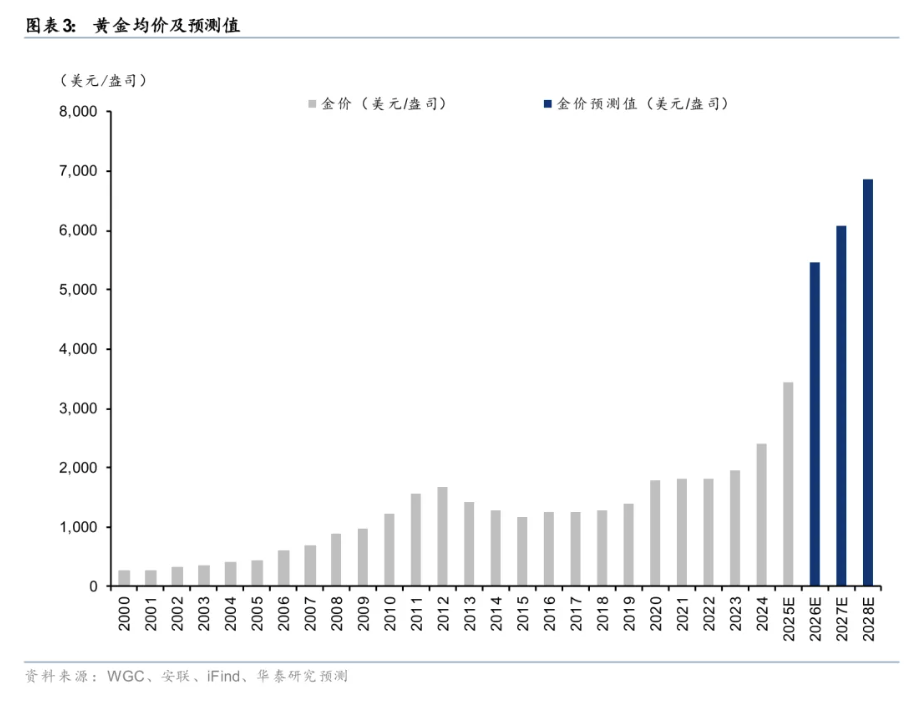

黄金:随着美元信用的减弱和资产重新配置,预计28年的平均价格可能达到每盎司6800美元。

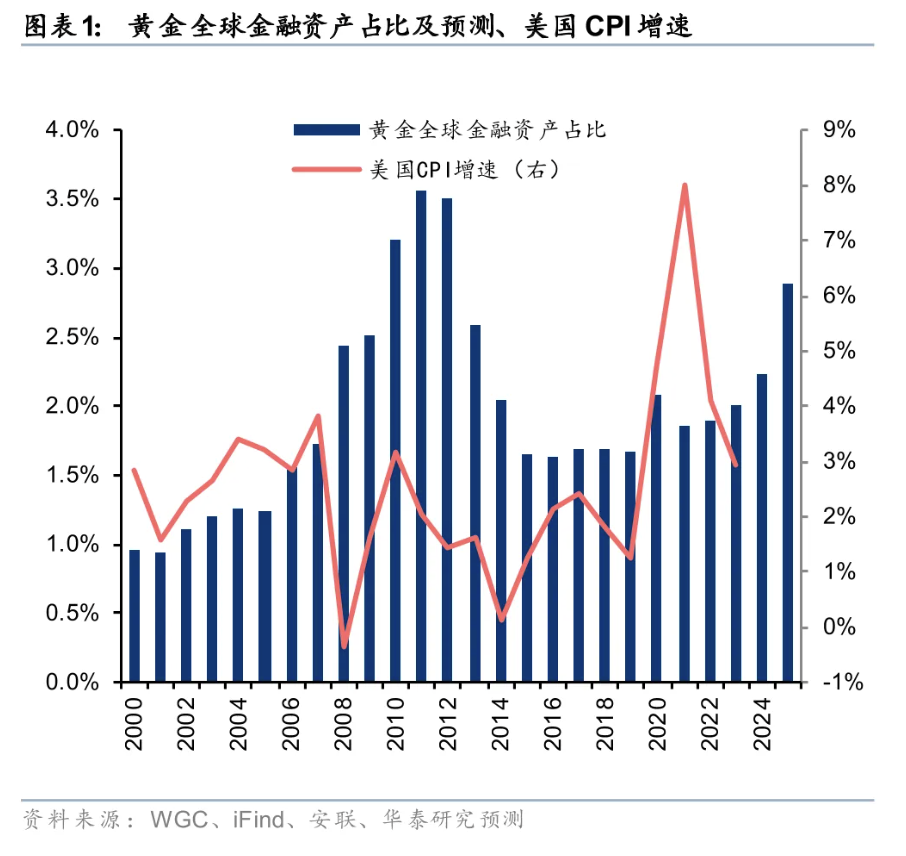

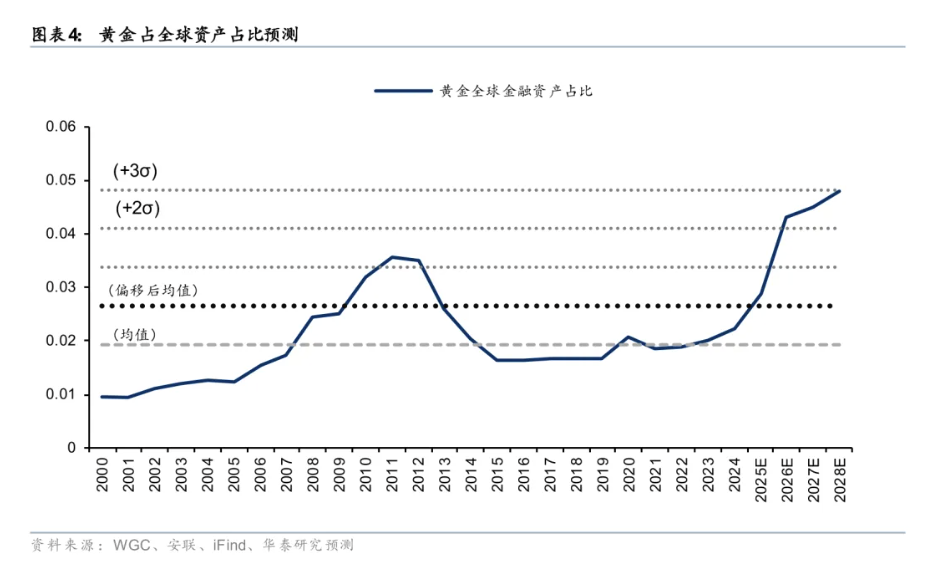

在2022年之后,面对全球化逆转的趋势,中央银行和其他金融机构正在重新配置资产;他们持续增加黄金的持有量,这成为黄金价格中长期上涨的坚实基础。我们根据黄金在全球个人和机构金融资产中的配置比例,对黄金的长期价格中枢进行了估算。如果地缘政治冲突风险成为常态,全球资产继续去美元化,黄金的定价基准可能从实际利率主导转变为信用风险对冲。如果2026-2028年可投资黄金的占比超过2011年的高点(3.6%)达到4.3-4.8%,那么在这段时间内,黄金价格有望达到每盎司5400-6800美元。

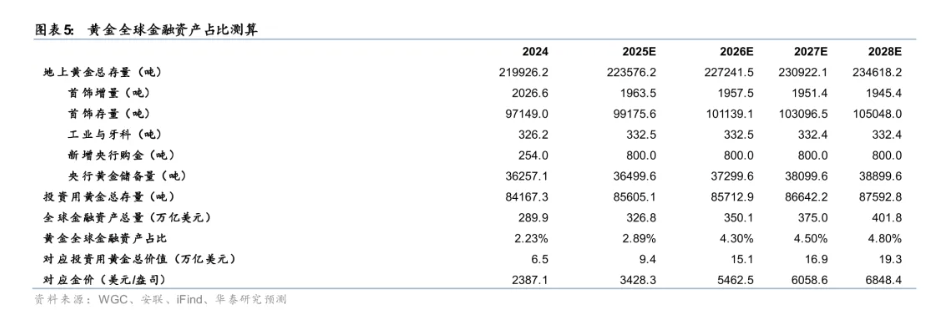

中央银行长期增加黄金储备,预计每年新增配置需求将稳定在800吨。

根据华泰金属的报告《供需改善或成金属行业26年主基调》(25-12-01),全球中央银行长期增加黄金储备,主要是由于对美元资产信用的担忧、在极端情况下稳定汇率的需求以及地缘政治冲突的避险需求。截至2025年6月,黄金在储备资产中的比例约为21.4%;按照2019-2024年的平均回升速度(每年约1.45个百分点)推算,在全球化逆转的背景下,如果黄金在中央银行储备中的比例上升到1990年34%的历史中位数,全球中央银行增加黄金储备可能会持续到2035年。我们预计26-30年中央银行的新增需求将稳定在每年800吨。

非投资需求可能持续稳定:首饰消费占主导,工业需求刚性。

黄金的非投资需求主要由首饰金和工业用金构成,这两种需求可能会持续稳定。根据世界黄金协会(WGC)的数据,2015-2024年首饰金的平均需求约为2114吨,高金价可能会阶段性抑制消费意愿,但考虑到婚庆等刚性需求,其需求中枢可能会相对保持稳定;工业应用主要集中在石化和电子等领域,对价格的敏感度较低,需求相对稳定。我们预计2026-2028年首饰/工业用金的需求中枢可能会分别稳定在1951/332吨/年。

个人和金融机构的黄金配置存量预计将逐步增加。

我们预计个人和金融机构的黄金配置存量将逐步增加。根据世界黄金协会的数据,2025年在扣除中央银行和非投资需求后,我们预计全球可供投资的黄金存量约为85600吨。我们假设新增矿产金供给在扣除中央银行和非投资需求后,主要由个人和金融机构投资吸收。如果2026/2027/2028年全球新增矿产金产量分别为3665/3680/3696吨,在扣除中央银行需求及非投资需求后,对应年份全球个人与金融机构投资用黄金存量可能分别增加至85713/86642/87953吨。

黄金作为金融资产的占比仍有增加的空间。

在全球财政赤字常态化、主要经济体货币体系稳定性反复受到挑战的背景下,黄金在全球金融资产中的配置比例可能会进一步增加。参考上述个人和金融机构黄金存量,按照2025年LME黄金均价每盎司3428美元计算,扣除中央银行需求外的可投资黄金市值约为9.43万亿美元,占我们根据安联统计的全球个人和金融机构金融资产规模预测的2025年值(约327万亿美元)的2.89%,与2011年流动性宽松周期顶点的3.6%相比,仍有增加的空间。

2026-2028年黄金的平均价格有望达到每盎司5400-6800美元。

我们基于全球金融资产总量和黄金配置比例估算价格中枢,预计2028年黄金价格可能达到每盎司6800美元。2026/2027/2028年,我们参考2000年以来黄金配置比例的历史分布,并结合去美元化和地缘政治带来的结构性偏移,假设均值(1.9%)上移约1σ至2.7%,并在此基础上增加上行情景约2-3σ,形成可投资黄金占比4.3%/4.5%/4.8%。进一步,我们预计26-28年全球金融资产总量为350.1/375.0/401.8万亿美元,那么对应的可投资黄金总市值约为15.1/16.9/19.3万亿美元。结合上述全球投资用黄金存量,我们估算出2026/2027/2028年黄金价格预期值有望达到5463/6059/6848美元/盎司。

本文来源:华泰睿思