即使上周黄金市场出现了历史性的大幅下跌,市场分析师们依然认为,黄金市场的牛市行情并未结束。普遍观点是,这种剧烈的价格波动更像是长期上涨趋势中的一个短暂调整,而不是一个结构性的转变。历史数据也支持这一观点,表明这种调整往往是投资者重新进入市场的好机会。

近期贵金属市场经历了剧烈的波动。在2025年全年大幅上涨66%并在2026年初继续上涨之后,黄金价格在上周五遭受了重创,单日跌幅接近10%,同时也导致白银、钯金和铂金价格大幅下降。这次抛售的触发因素是沃什被提名为下一任美联储主席,市场将这一消息解读为缓解了对美联储独立性的担忧。这也是自2008年以来黄金市场遭遇的最严重的单日跌幅。

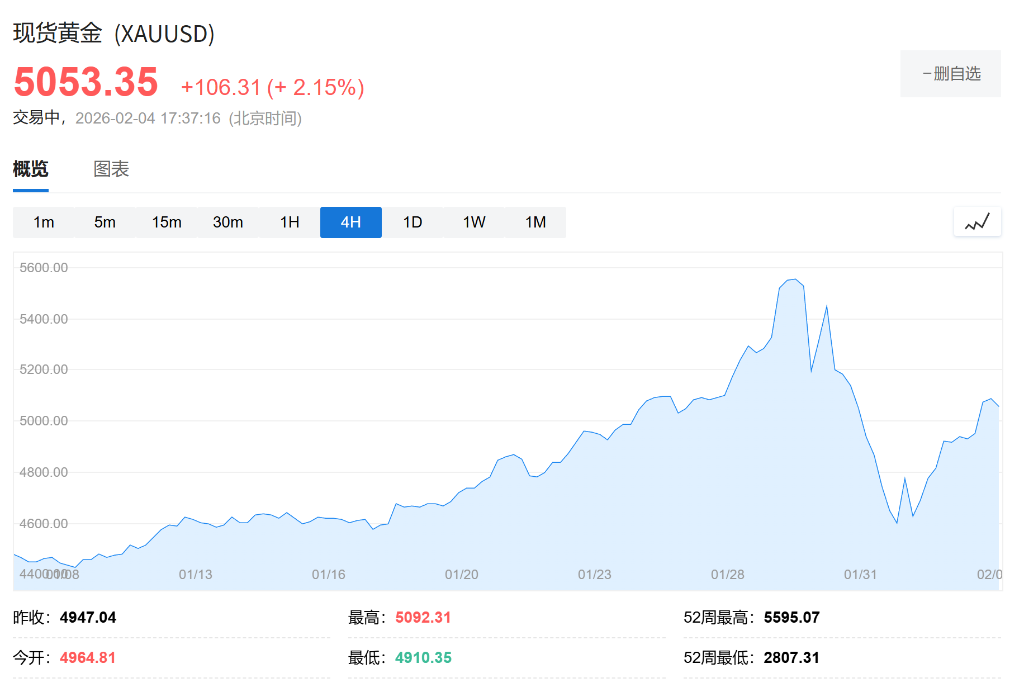

然而,市场很快进入了自我修复的状态。随着投资者对形势的重新评估,现货黄金在周二出现了超过6%的强劲反弹,价格接近每盎司4,946.81美元。这种反弹趋势持续到了周三早盘,截至美东时间凌晨3:45,现货黄金价格上涨了约3%,达到5,079.4美元,而纽约黄金期货价格更是上涨了3.3%,达到5,093.80美元。

机构策略师指出,尽管市场屏幕上出现了“估值过高”的警告,但支撑黄金价格的地缘政治紧张局势、贸易政策的不确定性以及对债务的担忧仍然存在。多家投资银行的分析显示,当前的下跌并没有破坏长期的投资逻辑,反而可能是这一轮历史性牛市中的一个买入机会。

AJ Bell的投资总监Russ Mould在周一的报告中提到,黄金目前正处于自1971年以来的第三轮主要牛市中,而前两次牛市也都经历了多次大幅的价格回调。

Mould分析说,1971年至1980年的牛市始于尼克松总统切断美元与黄金的联系,随后在美国赤字增加、石油危机和通胀飙升的推动下,黄金价格从每盎司35美元飙升至1980年的835美元峰值。根据AJ Bell和LSEG的数据,这一时期黄金价格多次下跌,其中最长的“调整期”持续了105天,最剧烈的跌幅达到了19.4%。

同样,在2001年至2011年的牛市期间,记录显示有五次价格修正,每次跌幅都高达16%。Mould认为当前的牛市始于2015年,在上周五的回调之前已经经历了五次修正,包括2022年超过20%的下跌。他强调,地缘政治不确定性、持续的通胀和飙升的政府债务构成了黄金投资的基础,“既然这些问题与上周相比没有任何变化,这次的突然下跌可能是一个增持的机会。”

全球投资管理公司Ninety One的自然资源团队的投资组合经理George Cheveley在接受CNBC采访时表示,从历史角度来看,黄金目前的强势更符合周期晚期的环境,而不是投机性反弹的早期阶段。但他补充说,这一轮周期有一个关键的差异因素:央行需求的规模和持续性。

Cheveley在邮件中表示,央行需求已经成为一个比以往更重要的市场驱动力,这提供了历史上同期所缺乏的结构性支撑。尽管世界黄金协会的数据显示,2025年央行净购金量从前一年的345吨减少到328吨,但Cheveley认为,只要实际收益率保持低位,且围绕增长、债务和地缘政治的不确定性持续存在,黄金将保持其韧性。

巴克莱银行的策略师在周二的报告中也提到,尽管模型显示黄金相对于约4000美元的公允价值被“高估”,但这种溢价看起来是持久的,并不意味着泡沫。他们指出,历史周期表明,价格与公允价值的错配可能持续数年,通胀、美国政策问题及美元的长期贬值趋势支撑了高企的黄金价格。

瑞银(UBS)首席投资办公室在周一题为《并非终局》的报告中指出,黄金牛市通常不会仅仅因为恐惧消退或价格过高而结束,只有当央行重建信誉并转向新的货币政策机制时,牛市才会结束。

瑞银分析称,1980年保罗·沃尔克实施的严厉货币政策有效恢复了美联储的信誉,导致实际利率大幅上升和美元长期升值,从而结束了当时的黄金牛市。然而,瑞银策略师认为,由于Kevin Warsh尚未展示出与沃尔克同等的信誉,目前的抛售并不标志着牛市的结束。过去一年,美元指数已下跌超过10%,反映出市场对央行独立性和白宫政策组合的担忧。

瑞银团队认为,黄金目前处于本轮牛市的中后期阶段,正从持续的上升轨迹转向不断创新高但伴随5-8%间歇性回撤的阶段。报告强调,终结黄金牛市的典型因素——持续高企的实际利率、结构性走强的美元、地缘政治改善以及完全重建的央行信誉——目前均未出现。瑞银预测,金价将在下个月触及6,200美元,随后在年底前回落至5,900美元。