PVC领域正处在一个重新评估的关键时刻。

东方证券研究所的分析师倪吉和万里扬在2月8日发表了一份深度分析报告,指出自2025年年末起,PVC相关股票集体出现异常波动,引起了市场的广泛关注。尽管商品价格的增长并不显著,但市场普遍认为这是由于4月份取消出口退税政策前,企业急于出口所导致的现象。

该报告以电解铝行业作为参照,提出了一个大胆的预测:影响PVC行业景气度的因素已经发生了根本性的变化,资产价值的重新评估时期正在到来。

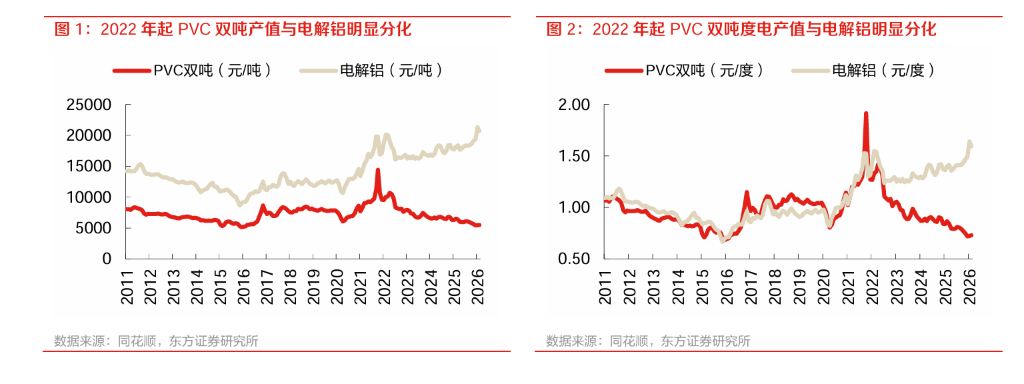

报告中提到,PVC和电解铝都是高能耗产品,电力成本在它们的成本结构中占据核心地位。在2022年之前,两者的每度电产值大致相同,但之后出现了急剧的分化。到了2026年初,生产电解铝的每度电产值已经是电石法PVC的两倍多。

“导致2022年后电解铝和PVC出现明显分化的主要原因是需求端的变化。PVC的需求有所下降;而电解铝则因为光伏产业的推动,需求迅速增长。”

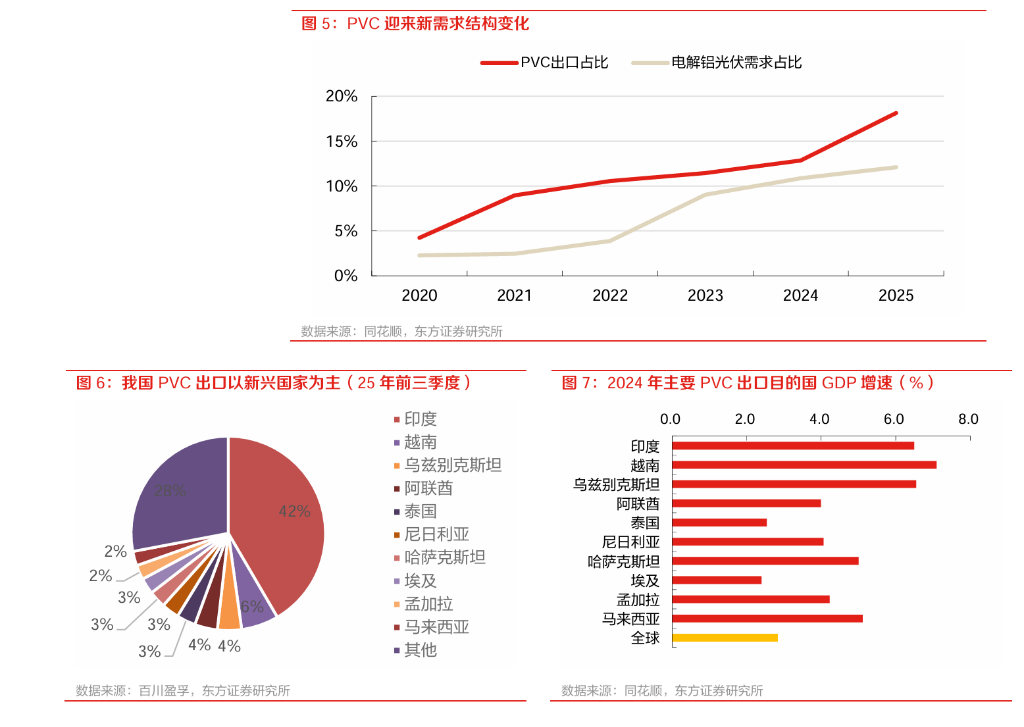

分析师的计算显示,到了2025年,光伏行业使用的铝已经占到了国内总需求的12%,而PVC的需求则有所下降,主要依靠出口来消化产能。

关键的转变点在于:PVC的出口比例已经达到了18%,报告认为这是一个“非常关键的转折点”。在2025年的前三个季度中,印度、越南、乌兹别克斯坦等新兴市场为PVC的主要出口增长做出了贡献,这些国家的GDP增长率普遍超过了5%。报告预测,只要“一带一路”沿线国家能够保持增长势头,PVC的需求结构有望复制2022年后电解铝的转变路径。

报告中更为激进的观点是关于供给限制的。尽管PVC没有电解铝那样的“4500万吨产能红线”,但双碳政策实际上设定了更为严格的限制。电石法PVC的单位碳排放产值仅为914元/吨CO2,远低于全国平均水平,且其过程中的碳排放几乎无法通过绿氢、绿电技术来降低。

“在双碳目标的框架下,电石法PVC可以说是最缺乏产业吸引力的产品之一。”

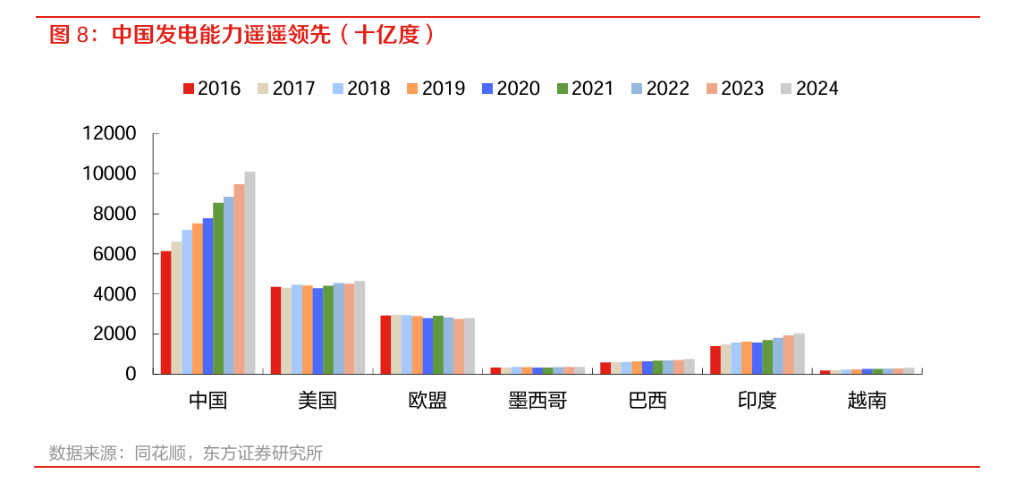

在海外市场方面,中国的发电能力远远领先于全球,复制这一能力极具挑战性。即使是投资回报已经显著提高的电解铝行业,在印尼等地的产能转移也进展缓慢。

报告以天山铝业和北元集团为例,计算出2024年电解铝的每度电净利润达到了0.21元,而PVC几乎没有利润。如果PVC能够恢复到相当的水平,那么双吨(1吨PVC+0.7吨烧碱)的净利润将超过1500元。