周一全球市场在假期因素下交投清淡,但各类资产走势分化鲜明。美股因总统日休市、中国内地等部分亚洲市场因春节假期休市,欧股在金融板块带动下小幅反弹,但科技股和奢侈品股拖累涨幅。投资者关注焦点仍集中在美联储降息路径及人工智能(AI)对企业盈利的影响。

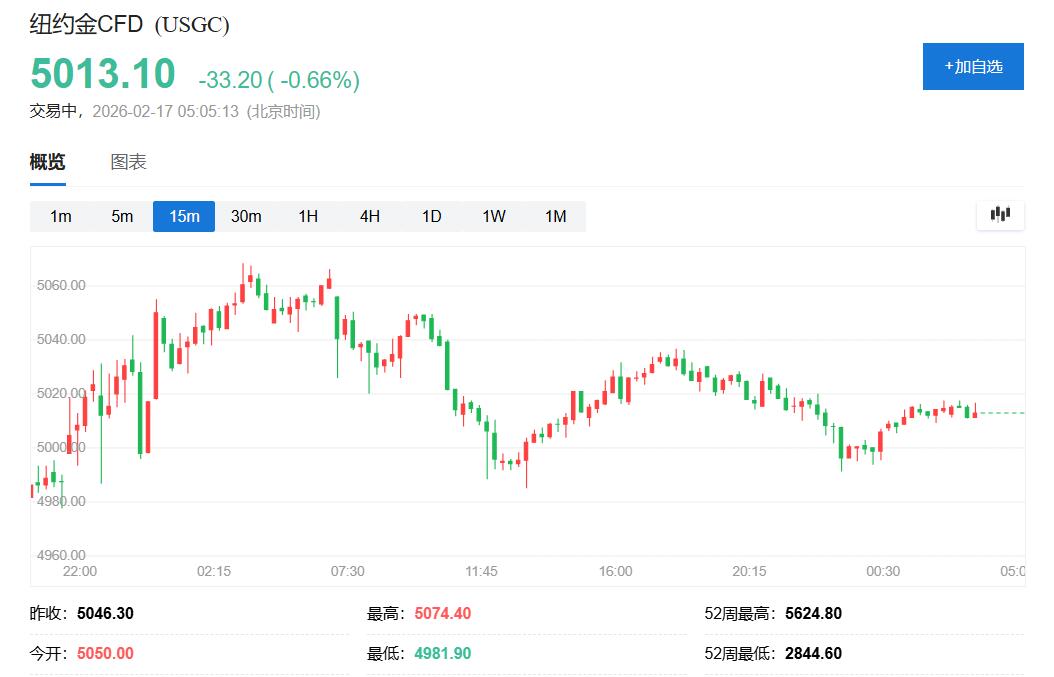

中国市场休市,金银失去重要的上行推手,未能保住上周五CPI提振降息后带来的反弹势头,黄金失守5000美元关口。上周五传出的美国政府计划取消部分钢铝关税消息令工业金属市场承压,铜库存持续增加令基本金属走弱。

上周五美国CPI通胀数据低于预期,强化了美联储今年的降息预期,交易员已完全消化7月降息的预期,并认为6月降息可能性增加。这一预期支撑了债市价格上涨,基准十年期美国国债收益率上周五盘中创将近两个月来新低,周一美债休市后,英债延续涨势,德债企稳。

KBC Securities全球股票主管Andrea Gabellone表示:“CPI数据公布后,股市背景是积极的。” 但他同时指出:“未来可能会出现更多分化,因为围绕关键人工智能相关板块的情绪仍然非常关键。”

本周市场将迎来一系列重要数据,包括周二将公布的ADP私营部门就业数据和周三公布的美联储1月会议纪要,投资者将从中寻找经济状况的最新信号。

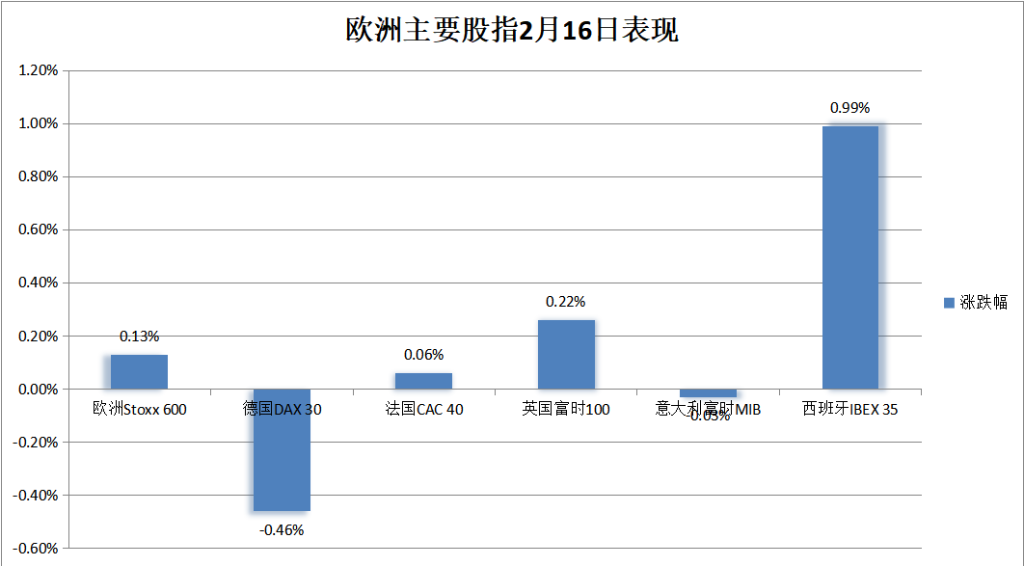

泛欧股指小幅反弹 银行股抵消科技股下跌泛欧股指周一止住两连跌。欧洲斯托克600指数收涨0.13%,报618.52点,未继续跌离上周三刷新的收盘最高纪录。

主要欧洲国家股指周一涨跌各异。上周五反弹的德股回落,意股五连跌,而英股两连涨,刷新上周三所创的收盘纪录高位,三连跌的法股和四连跌的西股反弹。银行业权重较大的西班牙基准指数表现最好,收涨约1%。

银行股成为周一欧股上涨的主要推手。斯托克600各板块中,上周因AI颠覆担忧而累跌超5%创十个多月最大周跌幅的银行收涨逾1.4%。

成分股中,英国银行NatWest收涨近4.8%,创2025年10月以来最大日涨幅,该行被花旗分析师将目标价上调至华尔街最高水平、且上调其税前利润和每股收益(EPS)预期,反映其收购财富管理公司Evelyn Partners以及净利息收入的增长。

而斯托克600的科技板块收跌1.05%。成分股中,因投资者担心其难以实现2029年营收和云业务目标,法国软件公司达索系统(Dassault Systemes)收跌逾10.4%,领跌斯托克600成分股。

XTB研究总监Kathleen Brooks表示:"随着新一周开始,AI恐慌交易暂停了。越来越多的人认为,对人工智能吞噬全球大量工作岗位和行业的担忧被过度夸大,本周可能会看到一些遭遇最严重抛售的板块出现复苏。"

周一美股休市,美股期货小幅波动。

周一纽约尾盘,标普500股指期货涨0.03%,道指期货涨0.08%,纳斯达克100股指期货跌0.24%,反映出市场对科技股的谨慎情绪。

AI分化加剧,机构警示“被替代”风险人工智能对不同行业的影响正引发华尔街机构的密切关注。Mislav Matejka等摩根大通策略师对面临AI“蚕食”风险的股票发出警告,包括软件、商业服务和媒体公司。

高盛集团推出了一个新的软件股篮子,做多将从人工智能应用中受益的公司,同时做空工作流程可能被替代的公司。

尽管存在分化担忧,企业盈利韧性仍是关键支撑。摩根大通EMEA股票策略主管Nataliia Lipikhina对彭博电视表示:"当你看当前的财报季时,公司显示出13%的增长。总体而言,这是我们继续看好标普500指数的原因。"

彭博策略师称,全球股市可能回撤,因为AI前景的分化将拖累大型科技股和易受颠覆影响的板块,股市下跌将帮助债券延续涨势。

高盛分析师指出,随着资本支出激增,标普500指数回购规模同比下降7%。超大规模云服务商的资本支出计划已膨胀至6600亿美元,比财报季开始时高出1200亿美元。

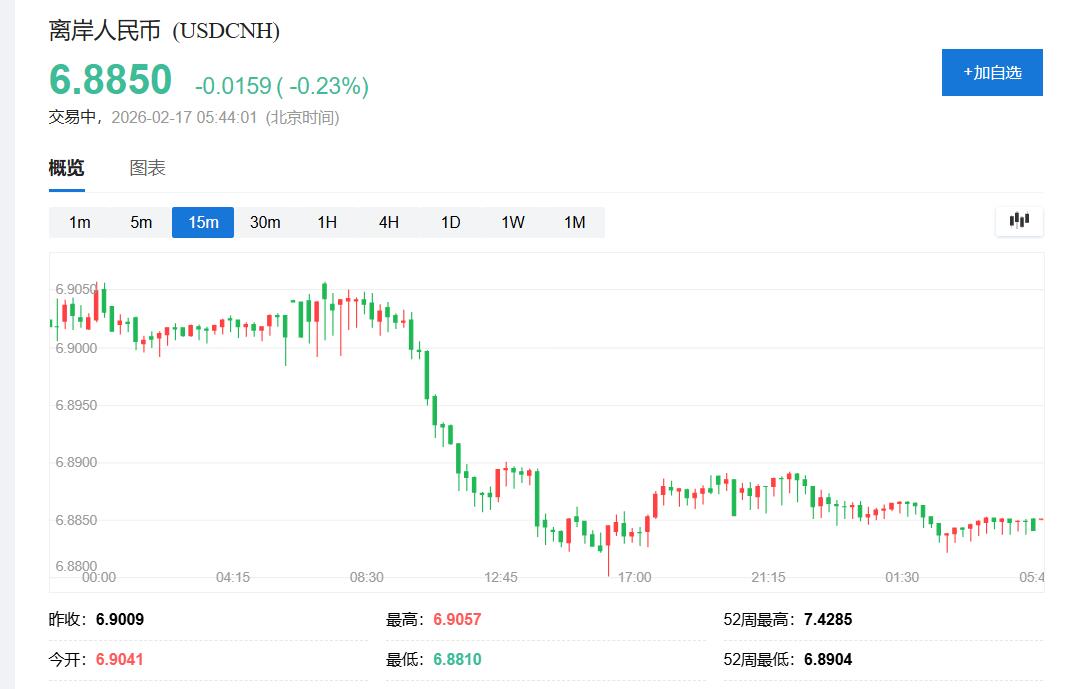

春节假期削弱交易动能 日本GDP逊色 日元回落 离岸人民币近三年来首破6.89中国内地和台湾、韩国股市因春节假期闭市,美国因总统日休市,导致全球交易量大幅萎缩。MSCI全球指数持稳,货币和债券市场波动有限。

日本周一数据令人失望。因政府支出拖累经济活动,日本第四季度GDP年化季增长率仅0.2%,远低于市场预期的1.6%。上周累涨约5%的日经225指数周一收跌0.2%。

上周累计大涨近3%、创2024年11月以来最大周涨幅的日元止步五连涨。美元兑日元在周一亚市盘初转涨后保持涨势,欧股盘中刷新日高至153.64,日内涨逾0.6%。

日元回落助推上周五CPI公布后转跌的美元反弹。ICE美元指数(DXY)周一大多处于涨势,往常美股午盘时段刷新日高至97.12,日内涨约0.2%。

离岸人民币则在上周五止步六连涨后反弹。

离岸人民币(CNH)兑美元在亚市早盘刷新日低至6.9058,亚市盘中转涨后保持涨势,欧市早盘涨至6.8810,刷新2023年4月21日涨至6.8780以来高位,自2023年4月以来首次盘中涨破6.89,日内涨202点。

比特币冲高回落,在欧股盘中短暂重上7万美元关口、刷新日高,后转跌,往常美股早盘时段靠近6.73万美元刷新日低,较日高跌超2000美元、跌近4%。

本周将有大量经济数据公布,包括英国、加拿大和日本的通胀数据,以及全球商业活动初值和周五公布的美国第四季度GDP数据。德意志银行策略师Jim Reid表示:"我们的经济学家预计美国实际GDP增长将放缓至第四季度的2.5%,较前一季度4.4%的增速大幅下降。"

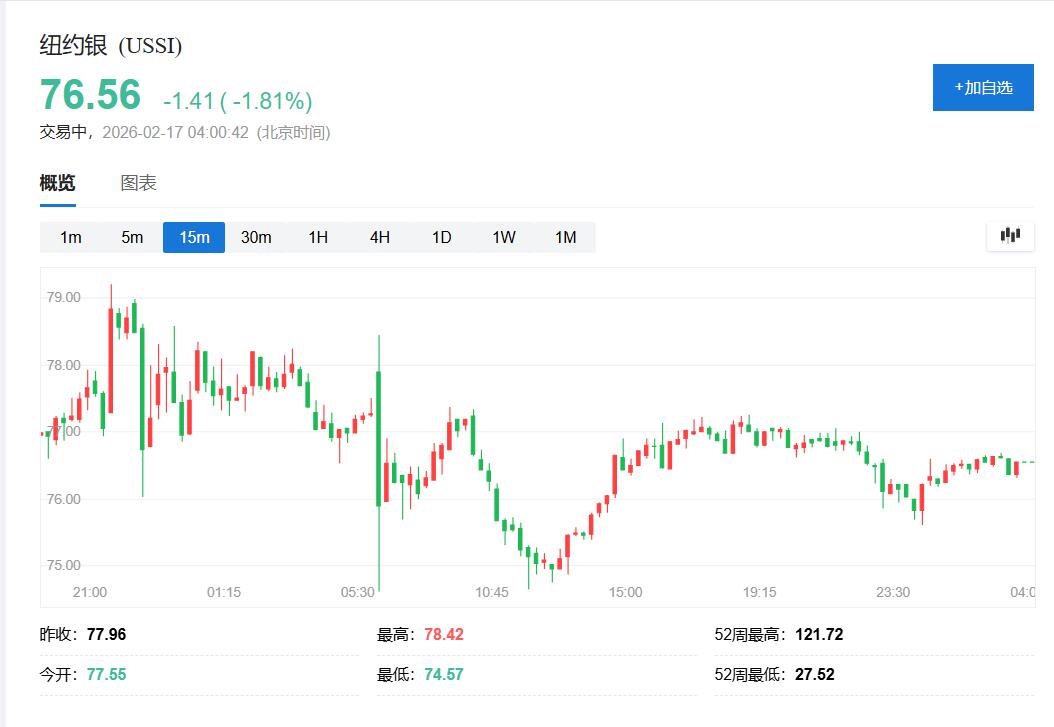

金属普遍承压 盘中黄金跌超1%,期银跌超4%贵金属市场周一回落。上周五重新站上5000美元关口的黄金周一重回这一关口下方,全天基本处于跌势。亚市盘中刷新日低时,纽约黄金期货跌至4981.9美元,日内跌近1.3%,现货黄金跌至4966.41美元,日内跌约1.5%。

纽约期银周一全天也保持跌势。亚市盘中刷新日低时,COMEX 3月白银期货跌至74.57美元,日内跌近4.4%,现货白银跌至74.5948美元,日内跌超3.6%。

盛宝银行的分析师表示:“中国是贵金属和部分工业金属持续一个月上涨行情的关键推动力,但中国市场将持续休市至2月23日,这可能会限制短期内的进一步上涨空间。需要关注的(黄金)关键价位是下行4860美元和上行5140美元。”

基本金属市场同样承压。

伦敦基本金属期货周一大多下跌。伦锡跌超2%,连续两个交易日领跌。LME期锡收跌1021美元,跌2.19%,报45681美元/吨,创1月9日以来新低。

伦锌跌超1%,LME期锌收跌1.44%,报3290美元/吨,创1月23日以来新低,和伦铝、伦铅均三连跌。伦铝和伦铅刷新逾一周低位。上周五微幅反弹的伦铜回落至逾两周低位。LME期铜收跌0.23%,报12850美元/吨,创1月22日以来新低。而两连跌的伦镍小幅反弹,暂别逾一周来低位。

评论认为,伦铝等金属下跌源于上周五有报道称美国政府考虑削减部分钢铝关税。伦铜还受到库存持续增加影响。伦敦金属交易所(LME)仓库的铜库存以2025年7月以来最快的速度增长,推动上海、伦敦和纽约交易所的库存总和上周五突破100万吨。

虽然有美国取消部分关税的利好,铝市场的基本面大致保持不变。荷兰国际集团(ING)分析师表示:“全球铝供应依然紧张,库存稀少,投机性仓位高企,政策风险导致区域市场日益分散。”

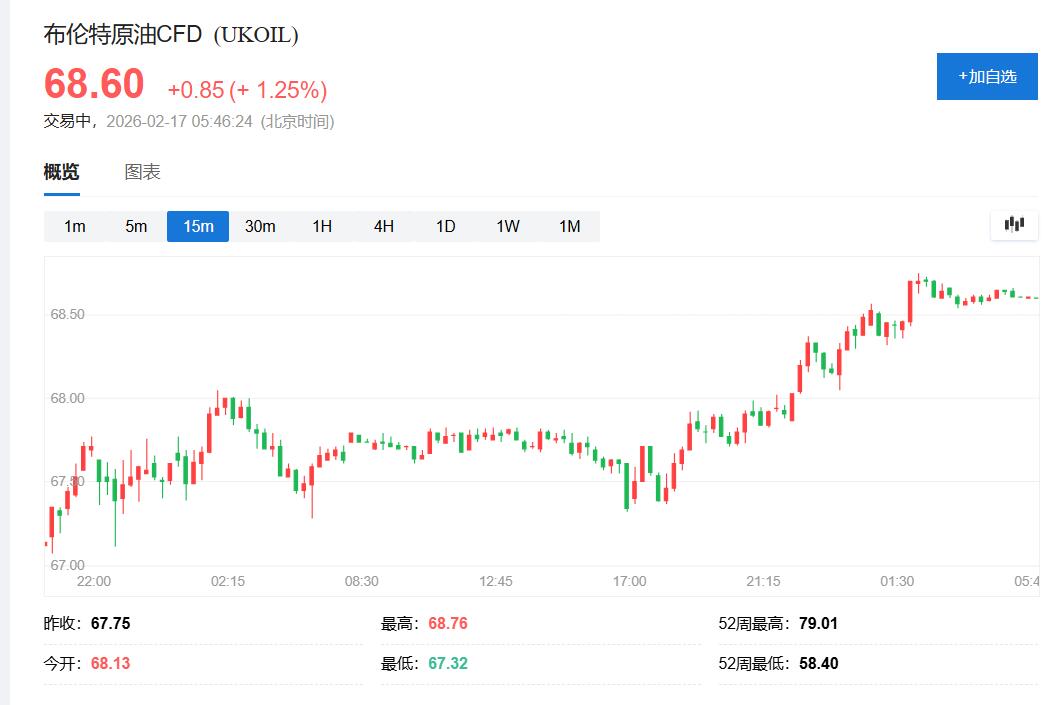

原油盘中转涨超1% 油市关注OPEC+产量政策国际原油期货周一重演上周五的盘中转涨,欧股盘中刷新日低时均跌逾0.6%,但欧股盘中即彻底摆脱跌势。往常美股午盘时段刷新日高时,美国WTI原油涨至63.87美元,日内涨近1.6%,布伦特原油涨至68.76美元,日内涨近1.5%。

最终,到收盘,布油连续两个交易日收涨,周一美国公休,美油无收盘报价。布伦特4月原油期货收涨0.9美元,涨幅1.33%,报68.65美元/桶,继续脱离上周四刷新的2月3日以来低位。

OPEC+成员国定于3月1日举行虚拟会议,讨论未来几个月的生产政策。上周五有报道称,OPEC倾向于从4月开始恢复石油增产,应对即将到来的夏季燃料需求高峰,以及由于美伊关系紧张推升原油价格的形势。

Kpler高级原油分析师Naveen Das预测,OPEC+将在2026年第一季度暂停增产后恢复石油增产,在六个月内逐步取消剩余的每日166万桶自愿减产。然而,并非所有OPEC+协议国都能完全履行产油配额,例如增产能力有限的俄罗斯。因此,Das预计布油价格不会受到重大下行冲击。他目前预测今年布油均价为65美元/桶。

Kpler高级原油分析师Naveen Das预测,OPEC+将在第一季度暂停增产后恢复石油产量增长。该联盟预计将在六个月内逐步取消剩余的166万桶/日自愿减产。但并非所有成员国都能完全满足配额,例如俄罗斯增产能力有限。因此,Das预计不会对布伦特原油价格产生重大下行影响,Kpler目前预测今年平均价格为每桶65美元。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。