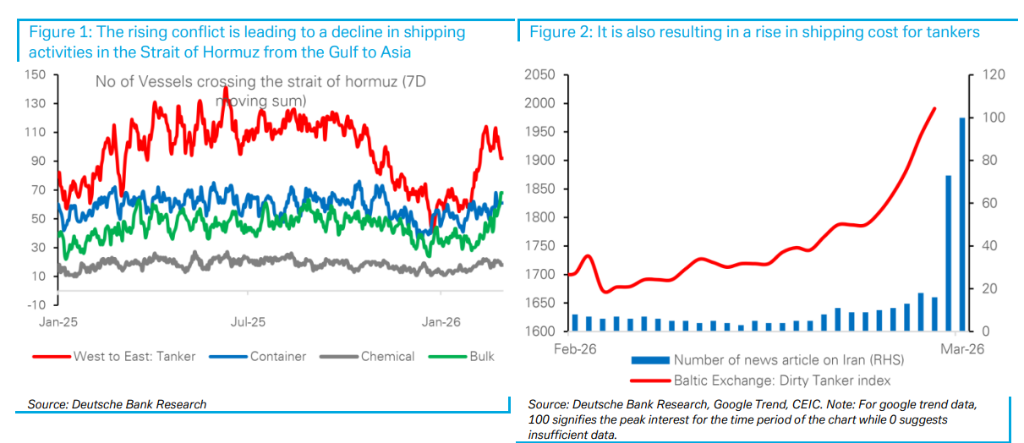

德意志银行发出警告,霍尔木兹海峡作为全球能源运输的关键通道,承担着全球大约20%的石油总消费量和20%的液化天然气(LNG)供应,目前几乎没有其他可行的航线可以替代。

在美以联合军事行动之后,伊朗海军宣布禁止船只通过霍尔木兹海峡。尽管伊朗尚未发布正式的国家声明,但封锁的威胁已经使得过境航运量减少和运输成本迅速上升——这一趋势在市场上已经显现。

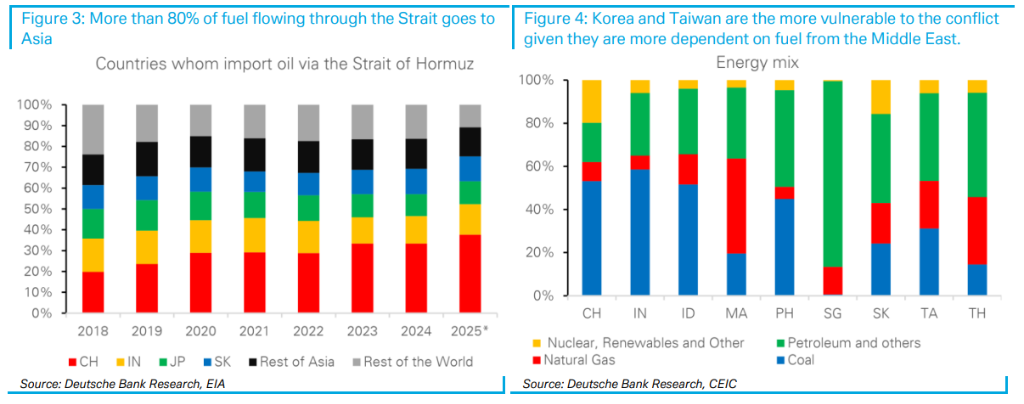

在亚洲所有经济体中,日本和韩国将首先受到影响。日本87%的总能源消费依赖进口,韩国这一比例为81%,两国超过70%的进口原油来自中东,大多数需要通过霍尔木兹海峡运输。德银认为,高进口依赖度意味着日韩的能源安全在当前危机中更加脆弱,如果供应冲击持续,将对两国经济运行构成重大威胁。

亚洲外汇市场已经出现了预期中的走弱,韩元、澳元和马来西亚林吉特等对风险敏感的货币承受明显压力。德银目前保持其现有的外汇策略组合,继续持有做空美元对韩元、印度卢比及马来林吉特的头寸,并将马来西亚视为区域内油价上涨的最大受益者。

德银指出,历史经验显示,可信的封锁威胁本身就足以导致航运活动减少、运输成本上升,而当前市场已经明显感受到了这种效应——过境船运数量正在减少,油轮运输成本持续上升。

德银引用美国能源信息署(EIA)的数据强调,全球大约20%的石油总消费量和20%的液化天然气供应通过这条非常狭窄的水道,目前几乎没有切实可行的替代航线。

这一结构性特征意味着霍尔木兹海峡的任何断航威胁,都将对全球能源供应格局产生深远的影响,而不仅仅是区域性的干扰。

德银报告明确指出,霍尔木兹海峡断航将对亚洲造成极为不对称的打击。

根据德银的计算,通过该海峡的原油及凝析油中,约89%最终流向亚洲;液化天然气中,约81%输往亚洲。亚洲对这一通道的能源依赖程度之深,远超其他任何地区。

在区域内部,日本、韩国和印度是主要的目的地,合计占据了通过海峡原油总量和液化天然气的重要份额。这种高度集中的格局意味着,一旦海峡关闭,亚洲将面临严峻的能源供应缺口,且短期内几乎无法通过改道运输等方式来弥补。

德银强调,尽管亚洲部分国家的进口量更大,但从能源安全的脆弱性来看,日本和韩国所面临的风险更为突出,因为这两个国家对进口化石燃料的依赖程度极高。

具体来说,日本87%的总能源消费来自进口,韩国为81%,而印度为35%。更重要的是,日本和韩国超过70%的进口原油来自中东地区,其中大部分需要通过霍尔木兹海峡。

在能源储备方面,韩国拥有约52天的天然气储备和60至70天的原油储备,相对较为充足;然而一旦断航持续,这一缓冲空间仍然有限。德银认为,持续性供应中断将对日韩两国的能源安全和经济稳定造成实质性冲击。

德银表示,如果霍尔木兹海峡长期关闭,油价将持续面临上行压力。基于油价上涨10%的情景分析,亚洲各经济体将表现出明显的分化影响。

在经常账户方面,泰国、菲律宾和韩国受到的负面冲击最为显著,这与三国对石油进口的高度依赖密切相关。

在通胀传导方面,韩国、新加坡、菲律宾和泰国的敏感性将最为突出——这主要归因于这些国家实行市场联动的燃料定价机制,使得国际油价波动能够更迅速、更直接地传导至终端消费价格。德银同时指出,部分国家可以通过税收减免手段部分缓解通胀压力,例如韩国和泰国。

德银指出,市场开盘后亚洲外汇已经出现了可预见的走弱,风险敏感货币韩元、澳元及马来西亚林吉特压力最为突出。

在具体仓位上,德银目前保持做空美元对韩元、印度卢比和马来林吉特的头寸。就韩元而言,德银认为季节性因素(燃料需求进入第二季度后自然放缓)、强劲的电子产品出口周期以及并不过度多头的市场仓位结构,均构成重要支撑;尽管如此,德银也坦言,如果整体风险情绪出现更大幅度的恶化,将考虑择机退出该仓位。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】