"这是一次外生冲击,货币政策无需过度反应。"

1973年油价冲击之后,美联储主席伯恩斯在国会如此表态。此后通胀持续失控,美国经济在接下来七年里经历了史上最漫长的一次利润率压缩,长期国债实际价值大幅缩水,黄金从每盎司35美元一路涨至850美元。

五十三年后,新任美联储主席沃什在就职听证会上,用几乎相同的逻辑框架描述当前局面:油价冲击属于外生变量,AI生产率提供了新的缓冲,货币政策不需要过激回应。

两段陈述之间横亘着整整一代人的投资教训。4月CPI同比预期已达到3.7%,WTI原油在每桶100美元上方,非农就业已开始走弱。1970年代那套资产剧本——做多黄金与实物资产、压缩债券久期、回避广谱权益——正在被越来越多的机构重新摆上桌面。

这套剧本今天还有多少成立,哪些已经被市场提前定价,哪些才是真正的配置机会,是当前最值得厘清的判断。

三个条件同时成立,1973年的类比难以回避中东战争驱动的能源冲击、通胀超出目标水平运行、经济增速同步放缓——三个条件今天同时成立。

霍尔木兹海峡封锁是本轮能源冲击的物理来源。目前每日过境船只已从战前约70艘骤降至2至5艘,供应缺口以每周约1亿桶的速度累积,截至目前合计缺口约8.8亿桶。特朗普近日拒绝了伊朗的分阶段谈判框架,称方案"完全不可接受",停火谈判陷入僵局,封锁持续时间的不确定性进一步上升。

通胀方面,美国CPI从2月的2.4%加速至3月的3.3%,4月预计进一步升至3.7%至3.8%,环比节奏延续了3月的强劲势头,能源分项贡献主要增量。联邦基金利率上限维持在3.75%,全年仅预测一次降息,实际利率已接近于零。

1973年的类比在数字层面看起来相当精准,多家机构在过去六周里陆续将两个时期并排做了对比。但类比本身不告诉你该怎么配置资产——它只是提供了一个历史参照系。真正的问题是:今天的结构与五十年前有多相似,又有哪些根本性的不同。

三处不同,决定了今天的边界相似的表面之下,三项结构性差异从根本上限制了1970年代式完整滞胀的传导路径。

美国已是全球最大产油国。

1973年的油价冲击作用于一个完全依赖进口石油的工业经济体,供给断裂直接打穿了整个生产基础。今天美国本土产量可以对冲相当规模的外部供应缺口,霍尔木兹封锁对美国经济的直接冲击力度,远低于对日本、韩国或欧洲。

工资-价格螺旋的机制已经不存在。

1970年代的通胀之所以能够持续自我强化,前提是强势工会覆盖和自动工资指数化安排——工资跟随物价自动调整,推高成本,再次推高物价,形成闭环。今天美国劳动报酬占GDP比例处于历史低位,工会组织率持续下降,这道最危险的传导门已经关闭。

企业利润率不在历史低位,而在历史高位。

标普500一季度净利润率14.7%,是FactSet有记录以来的峰值;一季度盈利增速27.1%,84%的公司超出预期。1970年代滞胀的核心伤害路径——通胀蚕食利润率→利润率下行触发裁员→裁员压制消费→消费进一步压缩利润率——这个螺旋目前尚未启动。

三项差异合在一起,决定了当前情景更接近"分化型战争通胀",而非1970年代的完整复制:宏观层面冲击真实存在,但驱动通胀失控的核心机制并不完整。

AI护城河只覆盖了极少数公司然而,上述三项差异并不意味着1970年代资产剧本已经全面失效。一个关键的内部分化正在被市场整体数字所掩盖。

一季度14.7%的利润率高位,高度集中于少数公司。四大超大规模云厂商——谷歌、亚马逊、微软与Meta——2026年合计资本开支预算达7250亿美元,同比增长77%,其盈利能力实质上撑起了整个指数利润率的天花板。

剥离这些公司之后,航空、物流、零售、餐饮等对能源成本直接敏感的行业,正承受方向截然不同的盈利压力。

新任美联储主席沃什在听证会上提出,AI驱动的生产率提升可以支持相对宽松的货币政策取向。

这一判断在超大科技公司层面有数据支持,但技术扩散的历史告诉我们,电力和互联网对广谱经济生产率的系统性改造,各自花了超过十五年。今天的能源成本冲击与核心通胀粘性,作用于广谱企业的时间窗口,与AI生产率全面扩散的时间窗口之间,存在显著错位。

今日CPI若如预期落在3.7%至3.8%区间、核心分项环比维持0.3%,沃什将面对上任以来的第一份通胀成绩单:通胀顽固,核心粘性并未消退,联邦基金利率3.75%对应通胀3.7%,实际利率接近于零。

他后续的政策取向——是坚守"AI生产率支持低利率"的框架,还是转向更传统的数据驱动路径——是当前宏观格局中最值得密切观察的单一变量。

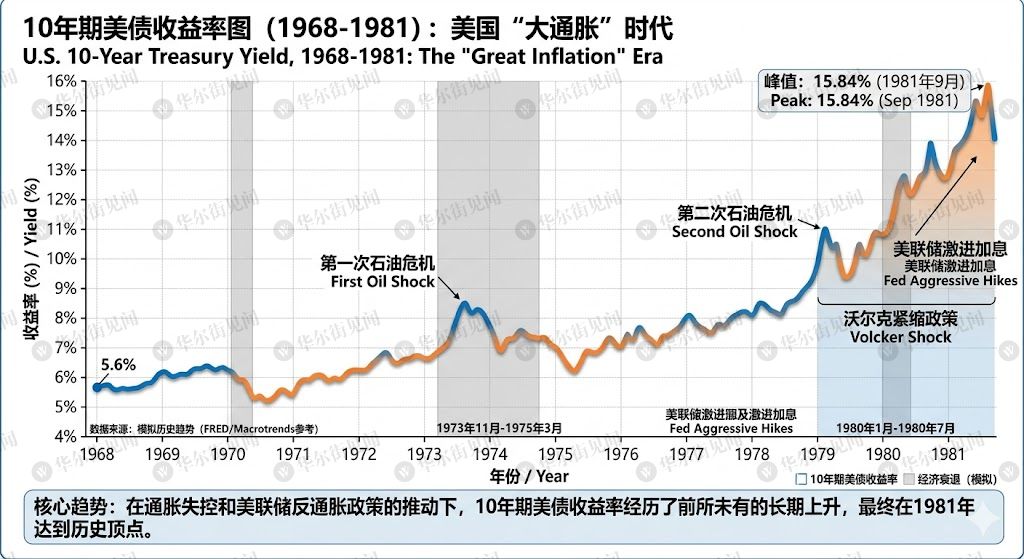

长债:五十年前的教训还在收利息在1970年代,持有长期国债是代价最惨重的配置选择。

通胀持续侵蚀固定票息的购买力,而随着实际利率中枢上移,债券价格同步下跌——10年期美债收益率从1968年的5.65%一路升至1981年的13.92%,持有长债的投资者在整个过程中经历了实际财富的持续缩损。

今天的逻辑链条与此高度吻合。

10年期美债收益率目前在4.24%,30年期在4.87%,收益率曲线呈现熊市陡峭化形态,长端上行速度持续快于短端。

今年3月,30年期收益率曾测试5%关口,当时市场描述的情景被称为"政策陷阱":美联储被通胀制约无法降息,而增长放缓同步推高长端投资者要求的期限溢价。

这一压力结构在今天比三月时更加清晰。通胀相对名义利率偏高、长端尚未充分定价通胀持续超预期的情景、曲线陡峭化趋势仍在运行。

这个判断有一个失效条件:若沃什被迫急速转鹰、大幅加息压制通胀,长端实际利率将同步跳升,债券价格反而有阶段性喘息空间。但目前沃什的公开框架指向完全相反的方向。

黄金:押注的不是通胀,是沃什黄金是1970年代剧本里最广为人知的赢家。但今天,它也是最需要重新审视增量空间的资产。

每盎司4672美元的当前价格,已经超过了1980年1月经通胀调整后的历史高点。这意味着黄金当前的定价,已经内嵌了相当程度的通胀和地缘风险溢价,并非一张未被使用的底牌。

其增量空间打开的核心条件,已不再是"通胀更高",而是取决于沃什的政策路径选择。

若他被迫放弃"AI生产率框架"而转向鹰派加息,实际利率将大幅上升,这反而会对黄金形成压制;若他坚持鸽派立场,黄金虽能维持高位,但边际推升力量有限。黄金多头在今天是一个关于货币政策路径的方向性赌注,不是通胀本身的走向。

能源多头:通胀对冲,还是地缘赌注能源大宗在1970年代是滞胀对冲的核心标的。

供给政治性收缩、油价上涨、生产商直接受益——逻辑链完整。今天原油在100美元上方,能源板块是标普500今年迄今表现最强的板块之一。

但今天油价的驱动来源与1970年代存在一项本质区别:它不是供给方经济利益驱动的主动减产,而是战争状态下的霍尔木兹海峡封锁——一个随谈判进展可以快速逆转的地缘变量。

沙特阿美首席执行官日前表示,即便霍尔木兹今天重新开放,由于库存重建与合同重签需要时间,油市正常化也要等到2027年。

这是物理修复的时间表,不是价格调整的时间表。价格的重新定价将先于物理修复发生——一旦停火出现实质性突破,市场将提前对和解预期进行消化,油价将快速回落,当前能源多头的逻辑支撑也将随之瓦解。

以能源多头作为通胀对冲工具持有,隐含的前提是停火谈判持续陷于僵局。这可以是一个独立的投资判断,但它与通胀对冲属于不同的风险维度,需要分开评估。

美股:压力还没来,但路径已经清晰广谱权益的当前定价建立在"AI护城河足够宽广"的前提之上,一季度盈利数据为这一前提提供了支撑。

但一季度的数据所反映的,是油价冲击全面传导之前的企业状态。航空、外餐、可选消费等在承受能源成本上涨的行业,若通胀持续维持在3.5%以上,将面临需求端的同步收缩——消费者实际购买力下降时的支出调整,会率先冲击能源敏感型板块,而非超大科技。

1970年代滞胀螺旋的真正启动信号,是广谱利润率从峰值开始的系统性下行。目前这一指标尚在历史高位,但7月底将公布的二季度盈利数据,是判断广谱利润率是否开始转向的第一个关键时间窗口。在此之前,广谱权益的配置逻辑仍相对完整,但向下的风险路径已经清晰。

接下来看什么沃什在今日CPI公布后的公开表态将是短期内最直接的市场信号。

若他维持"AI生产率支持宽松"的立场,长债收益率将承压、曲线陡峭化暂缓;若语气出现偏鹰转变,30年期收益率将重新测试5%上方。6月FOMC会议的点阵图,是沃什任期内第一次系统性呈现政策路径预判的时机。

霍尔木兹谈判是整个宏观故事中影响幅度最大、也最难预判的变量。7月底的二季度盈利季,是判断"分化型战争通胀"是否向完整滞胀进一步演化的关键数据窗口。届时,能源成本上涨与通胀粘性对广谱企业盈利的实际侵蚀程度,将第一次完整地呈现在财报数字里。

1970年代那段历史最沉重的部分,不在于油价本身涨了多少,而在于政策判断的错误持续了多久:从伯恩斯在1973年的首次误判,到1979年沃克接任、以大幅加息强行收尾,代价是1980至1982年的深度衰退,中间间隔了整整六年。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。