霍尔木兹海峡的通行实际上已经受阻,这正在深刻地改变全球能源定价的逻辑。然而,市场上普遍预期的“6月重新开放”可能过于简单化了这场危机的复杂性。

加拿大皇家银行(RBC)的全球大宗商品负责人Helima Croft对于海峡在“6月重新开放”或航运短期内恢复到中东冲突前的状态表示“极度怀疑”。她将市场的乐观情绪称为“异想天开”,这种情绪建立在一个非常脆弱的假设之上:只要经济痛苦足够深,就会自动触发某个政策杠杆,使得油轮能够重新通过海峡。

与此相对,高盛以“近期启动、6月底完成重新开放”为基准,预测布伦特原油价格将在年底回落至90美元/桶。Croft对此表示强烈反对,她认为市场严重低估了封锁的持续性和冲击。

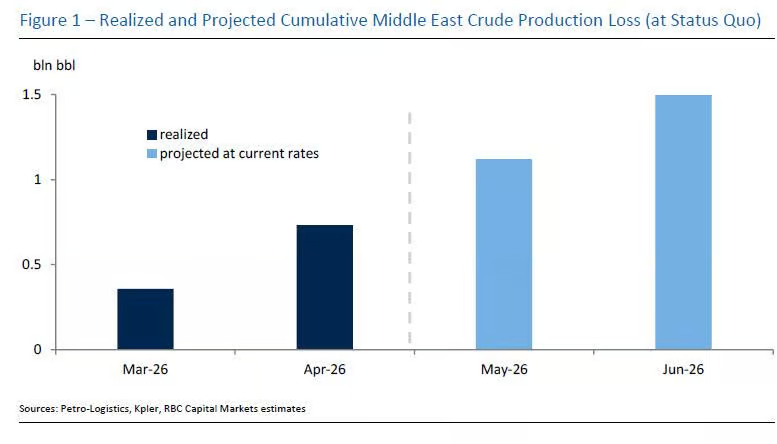

她警告说,如果每天约1250万桶的停产规模持续下去,到月底累计损失将超过10亿桶;如果持续到6月,损失将接近15亿桶。随着夏季需求高峰的到来和库存的大幅减少,油价“很可能将超过俄乌冲突期间的高点,接近2008年的峰值”,最终只能通过需求破坏来实现市场的再平衡——那时,债券收益率将显著上升,股市面临大幅下跌的风险。

当前市场上流行的“6月重新开放”的叙事主要基于两种路径:通过谈判解决,或者美国单方面军事介入。但在Helima Croft看来,这两种情况都不太乐观。

在军事方面,美国理论上有能力部署超过10万地面部队强行打通海峡,但白宫对这样一场大规模、长期的中东战争没有兴趣,这也违背了“美国优先”的竞选承诺。Croft认为,任何有限的行动都无法实现强制重新开放海峡的目标,而全面入侵并不在考虑之中。

在外交方面,近期达成协议同样面临重重困难。伊朗的铀浓缩能力和库存问题迟迟未能解决,更重要的是,即使核问题得到解决,伊朗也不会轻易放弃对海峡的控制权——这条水道的战略威慑价值,现在已经不亚于核计划本身,成为其核心筹码,几乎不可能主动放弃。

此外,白宫曾希望通过“双重封锁”制造足够的经济压力,迫使伊朗放松对海峡的控制。早期甚至有预测称,伊朗的储油罐将在13天内装满,从而迫使当局尽快妥协。

但实际情况是,伊朗在储存能力上仍有数周甚至数月的缓冲空间,领导层也显示出较强的韧性,当局依然牢牢控制着安全力量,内部没有明显的裂痕。

因此Croft认为,这种策略在6月之前很难真正改变德黑兰的战略。市场当然会持续关注政权稳定性是否会因财政压力而出现裂痕,但就目前而言,“双重封锁”还不足以动摇伊朗的决策。

即使霍尔木兹海峡最终以某种形式重新开放,只要伊朗保留运营控制权,实际通航量也将远低于战前水平。Croft指出,只要伊朗仍受制裁,西方企业就会对其征收的通行费感到担忧,而海上袭击的风险也将持续抑制航运商的回归意愿。

多位航运业的领先专家已经明确表示,伊朗控制下的重新开放情景将导致通量受限,伊朗在军事上的明确失败和不受限制的过境通道,才是海峡完全恢复通航的真正前提。

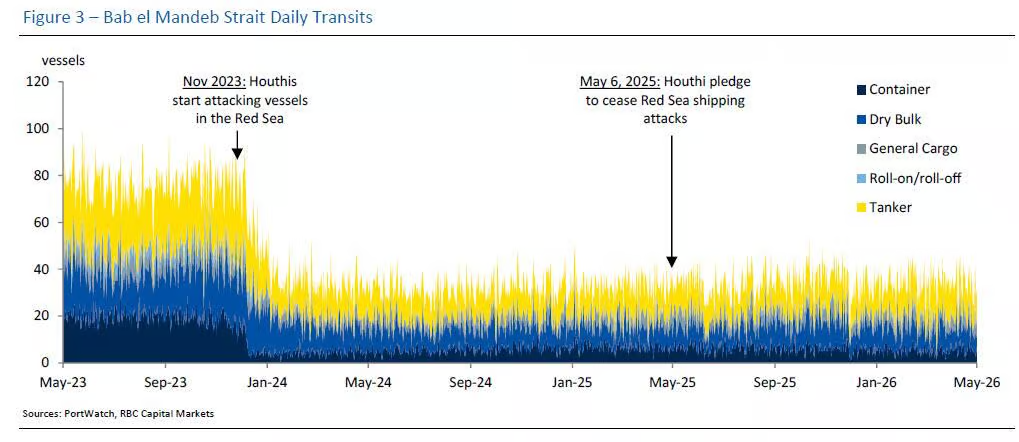

以红海局势为参考:尽管美国与胡塞武装已于一年前达成停火协议,红海的航运量至今仍比冲突前低约56%,多家主要航运公司因担心曼德海峡的安全而持续绕行。

Croft认为,即使霍尔木兹海峡实现某种形式的正常化,流量恐怕也只能达到红海目前的受限水平。而达到这一水平本身就需要相当长的时间——海峡重新开放后的船舶调度和物流操作就需要数周,这还没有包括航运商的风险评估时间。

Croft认为,随着夏季需求旺季的全面启动和库存的大幅消耗,油价很可能将超过俄乌冲突期间的高点,并向2008年的历史峰值靠近。在这种情况下,需求破坏最终将成为市场重新平衡的机制——只有当价格高到足以抑制消费时,供需缺口才能得到弥补。

然而,在需求破坏真正发生之前,债券收益率将首先显著上升。当前全球长端利率已经显示出突破的态势,通胀压力的重新燃起和杠杆的快速膨胀,使得宏观环境越来越紧张。关键在于,股票市场现在已经开始重新对债券信号高度敏感——在这种背景下,油价和利率的双重飙升,很可能以一场并不温和的股市下跌结束。