随着交易员们纷纷预测中东紧张局势即将缓解,油价将出现下跌,全球的原油库存却在以惊人的速度被消耗。

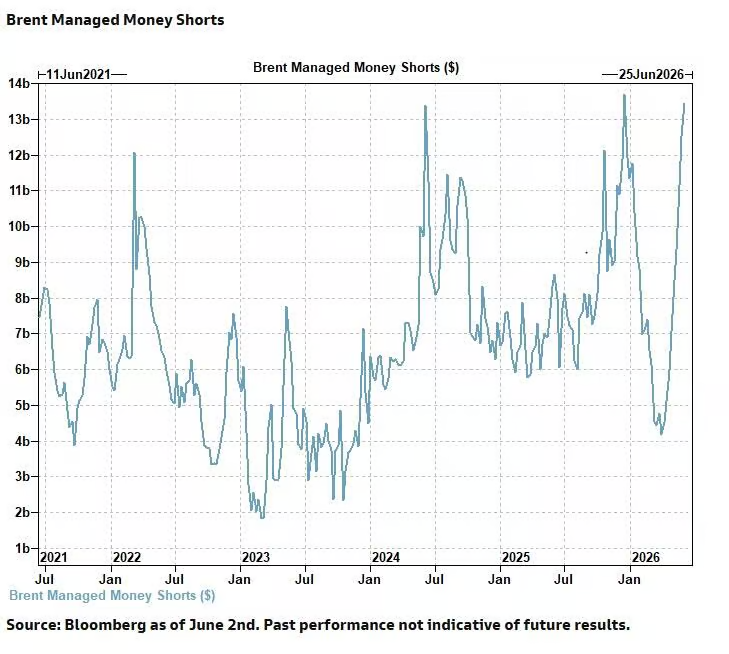

根据报道,截至6月2日的交易所持仓数据显示,自4月初以来,投资组合经理一直在增加原油的空头头寸。能源分析师John Kemp整理的数据显示,从3月底到6月初,布伦特原油的空头头寸增长了约三倍。

市场普遍预期,停火协议和外交谈判最终将使霍尔木兹海峡恢复通航,全球原油供应也将随之恢复正常。然而,与金融市场的乐观预期相反,实体原油市场的供需平衡正在迅速收紧。

国际能源署(IEA)的数据显示,由于霍尔木兹海峡的持续受阻,全球约有1300万桶/日的原油供应受到影响。仅在3月至4月期间,全球原油库存就减少了约2.5亿桶,相当于每天消耗了400万桶的库存缓冲。

随着库存的持续减少,市场开始面临一个问题:如果供应中断的时间比预期的要长,当前的库存缓冲还能维持多久?

与期货市场的乐观情绪相比,现货市场传递出的信号截然不同。

全球原油库存正在持续减少,美国库欣地区——WTI原油的交割中心——的库存水平已经接近最低运营水平。同时,海上浮仓和陆上商业库存也在减少。过去几年,每当供应受到冲击时,库存都能作为市场的缓冲器,平抑价格波动。但随着库存的持续消耗,这种缓冲能力正在减弱。

雪佛龙的首席执行官Mike Wirth之前警告说,市场中的“缓冲垫和减震器”正在逐渐耗尽,市场吸收供应缺口的能力已经明显弱于危机初期。换句话说,当前油价之所以没有出现更剧烈的上涨,很大程度上依赖于库存的释放。一旦库存下降到关键水平,供需失衡将更直接地反映在价格上。

市场最大的乐观预期是,一旦霍尔木兹海峡恢复正常运营,大量原油将重新流入全球市场。

但实际情况远比这一预期复杂。首先,航运公司需要确认安全风险已经真正消除;其次,大量油轮的重新调度和装载需要时间;最后,从海湾地区运输到亚洲、欧洲和北美的终端用户通常还需要数周的航程。

这意味着,即使明天实现全面停火,新增供应真正到达终端市场也可能是几周后的事情。而此时全球正进入夏季需求旺季,炼厂的开工率上升、交通燃料需求增加,市场对原油的消耗速度本身就处于一年中的高位。因此,供应恢复与需求高峰之间可能出现时间不匹配。

许多机构认为,市场目前最容易忽视的不是需求风险,而是库存耗尽后的供应风险。

ING的分析师指出,如果供应中断持续到第三季度,在季节性需求增强的背景下,油价有进一步上涨的空间。更重要的是,随着库存的持续减少,市场对供应冲击的敏感度将不断提高。以前能够被库存吸收的缺口,未来可能直接导致现货市场紧张和价格上涨。

对于原油市场来说,真正值得关注的问题可能不再是霍尔木兹海峡何时恢复通航,而是全球库存还能支撑多久。当库存缓冲逐渐耗尽时,市场正在押注的“供应迅速恢复”的故事,可能将面临现实的考验。