一、美元指数:环流产生裂痕,驱动因子切换

1.1 美国经济“类滞胀”风险加剧

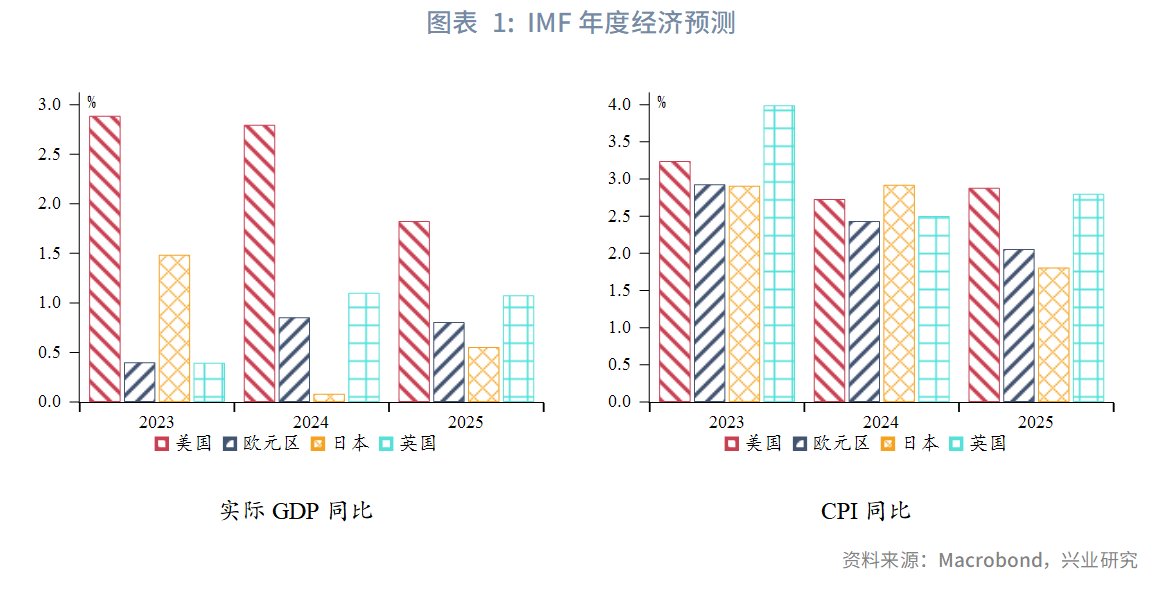

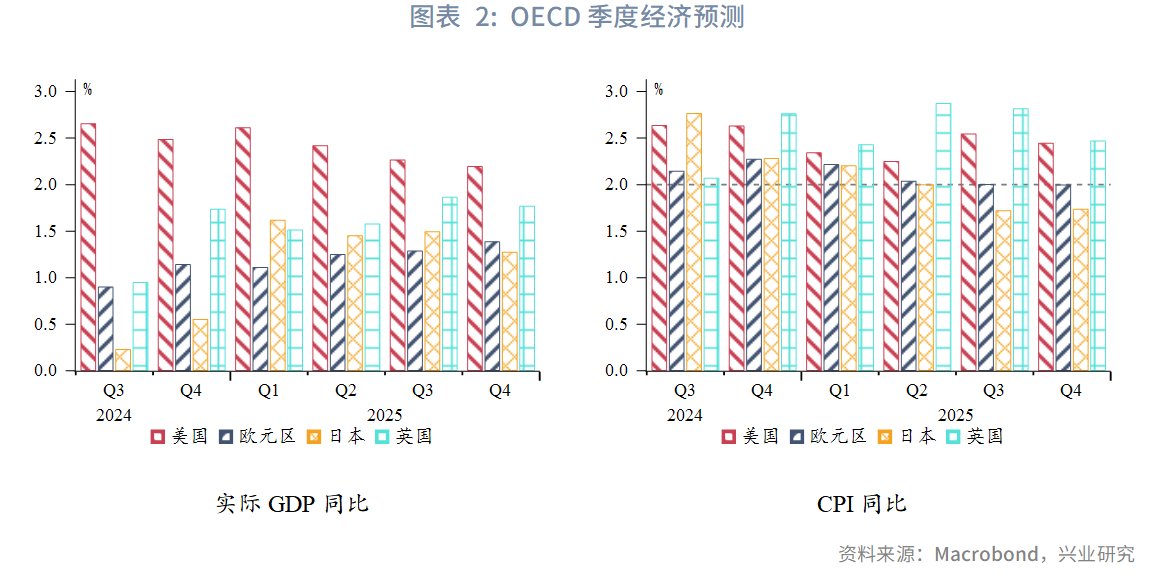

根据IMF经济预测,2025年美国经济增长继续领跑发达经济体,欧元区和英国经济增速基本持平2024年,日本经济增速较2024年边际回升。美国、英国通胀压力有所增加,欧元区和日本通胀压力较2024年缓和。根据OECD季度经济预测,2025年下半年美国经济增速有所放缓,欧元区、英国经济增速提升,日本经济增速稳定。下半年美国和英国面临通胀反弹风险,欧元区通胀平稳,日本通胀压力下降。即美国相对增长优势缩窄,同时相对通胀压力更大。

需要注意的是,由于特朗普政府政策的高度不确定,目前主流预测都难以准确评估其政策对于全球经济和通胀的影响。较为一致的看法是特朗普激进的经济政策将对全球和美国经济增长带来负面影响,同时显著增加了美国再通胀风险。如果特朗普大部分关税政策在下半年恢复执行,则IMF和OECD当前的通胀预测可能存在低估。

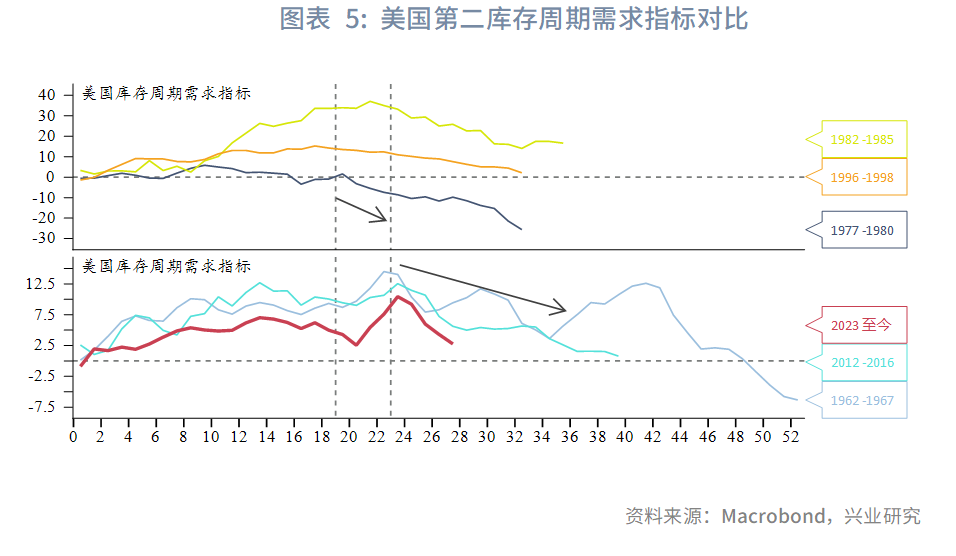

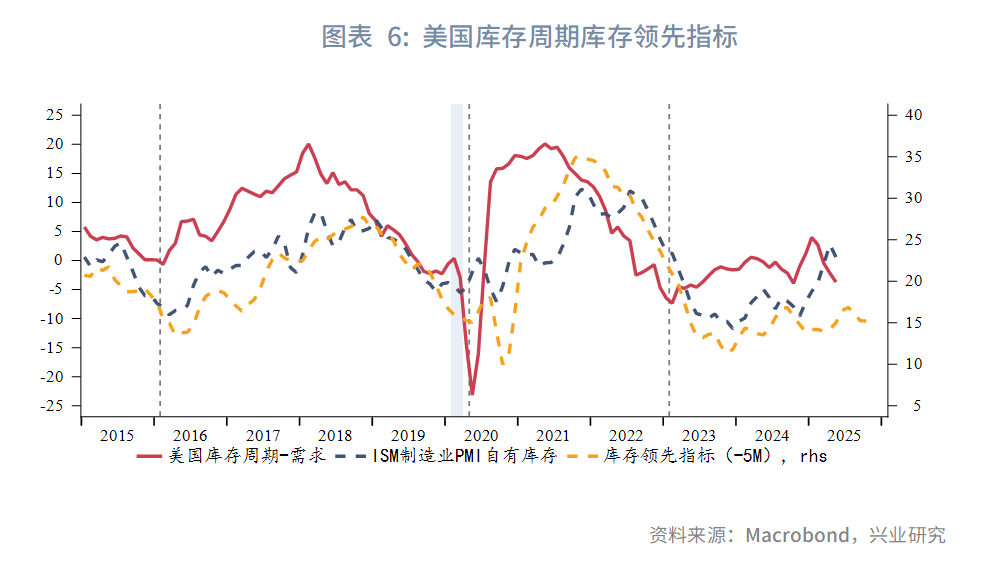

2025 年下半年美国房地产市场有限泡沫化,尽管高利率抑制销售,但青壮年人口增长带来的总量需求继续支撑市场。受到特朗普政策扰动,企业放缓投资计划,拖累投资增速。领先指标显示库存周期将在7月开始进入主动去库存初期,但横向对比历史经验,在经历了上半年需求快速走弱后,下半年需求下滑速度或放缓。总体而言,美国经济增速将边际放缓,但陷入衰退的可能性较低,呈现出弱而不衰的特征。

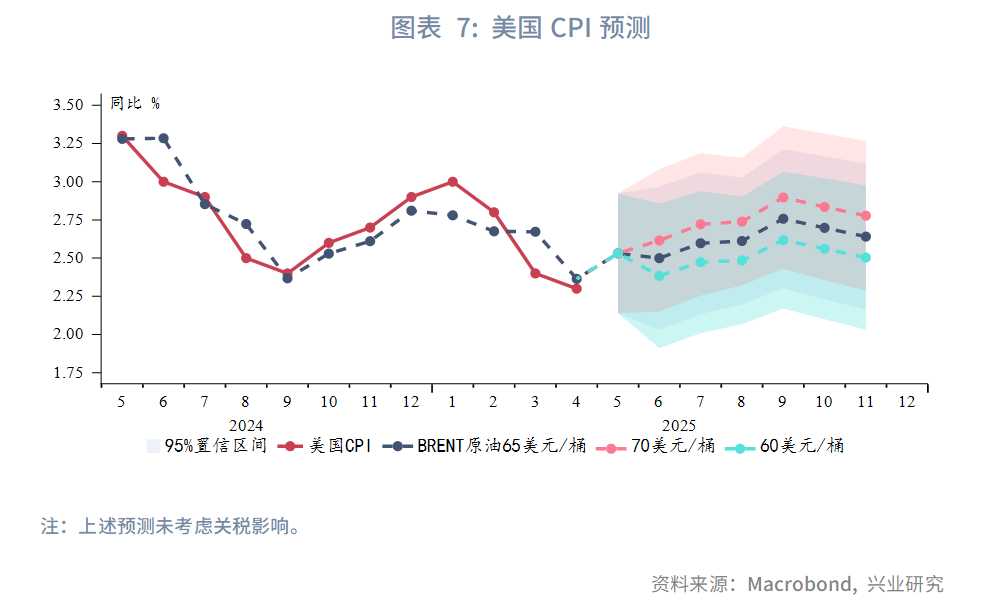

在不考虑关税的基准预测模型下,若国际油价维持在当前60~65美元/桶的较低水平,则美国CPI在4月后开始回升,至9月达到年内高点(约2.6%~2.8%),第四季度小幅回落,总体再通胀较为温和。参考美联储理事沃勒[1]的观点假设两种关税情景:(1)低关税情景,即美国进口商品的平均关税为10%;(2)高关税情景,即美国进口商品的平均关税为25%。同时根据旧金山联储的研究[2],美国最终消费商品约50%依赖进口。假设7月后美国恢复加征关税,并且美国进口商品的关税最终大部分转嫁给消费者,则对应的年内CPI峰值分别为3.6%~5.3%。这和沃勒计算的结果接近,她指出低关税和高关税情景对应的PCE峰值分别为3%和5%。

1.2 美债抛售对美元指数的负反馈

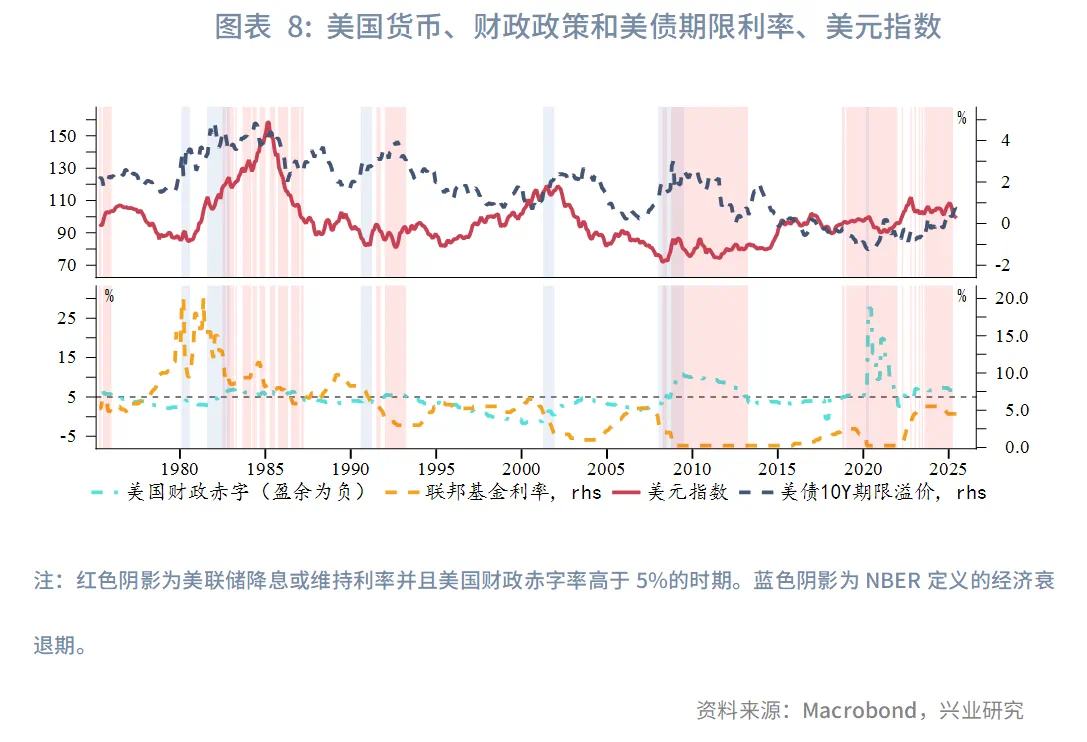

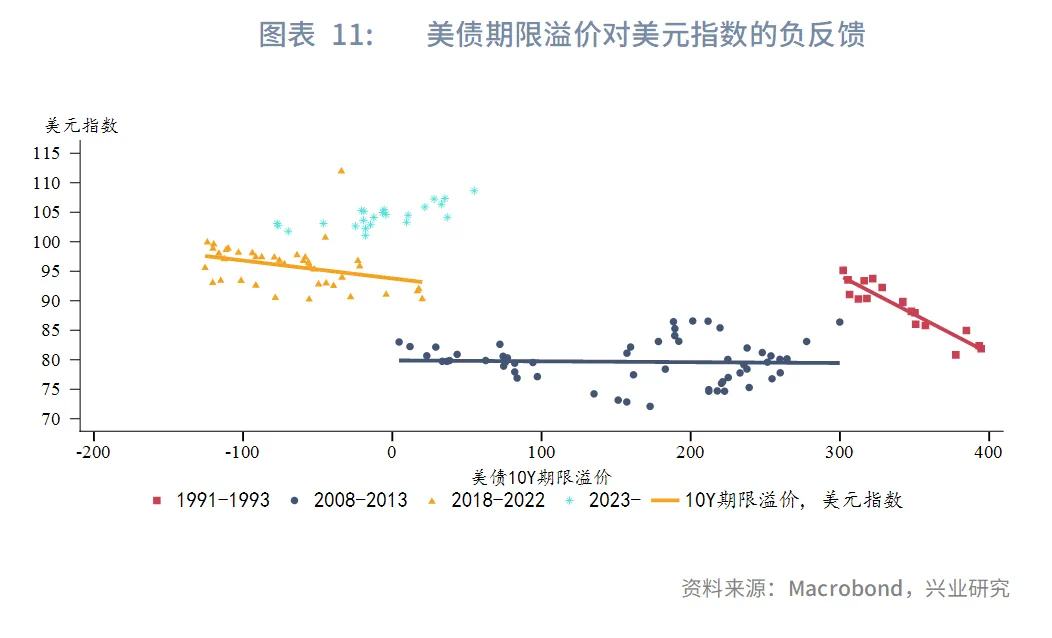

美国财政政策通常在经济衰退期扩张,伴随美联储降息;在经济复苏期紧缩,伴随美联储加息。近年来在美国经济复苏、美联储利率维持高位的情况下,财政赤字却持续扩张。这样的情况在历史上并不常见。我们筛选了历史上美联储降息或维持利率并且美国财政赤字率高于5%的时期,可以发现自1990年以来,此种政策组合下的财政赤字扩张往往推升美债期限溢价,同时对美元指数形成负反馈——美元指数随期限溢价走高而贬值。这可能是因为市场对于美国财政赤字可持续性和利率负担产生质疑,同时财政赤字扩张往往增加额外的通胀压力,也对债市不利。

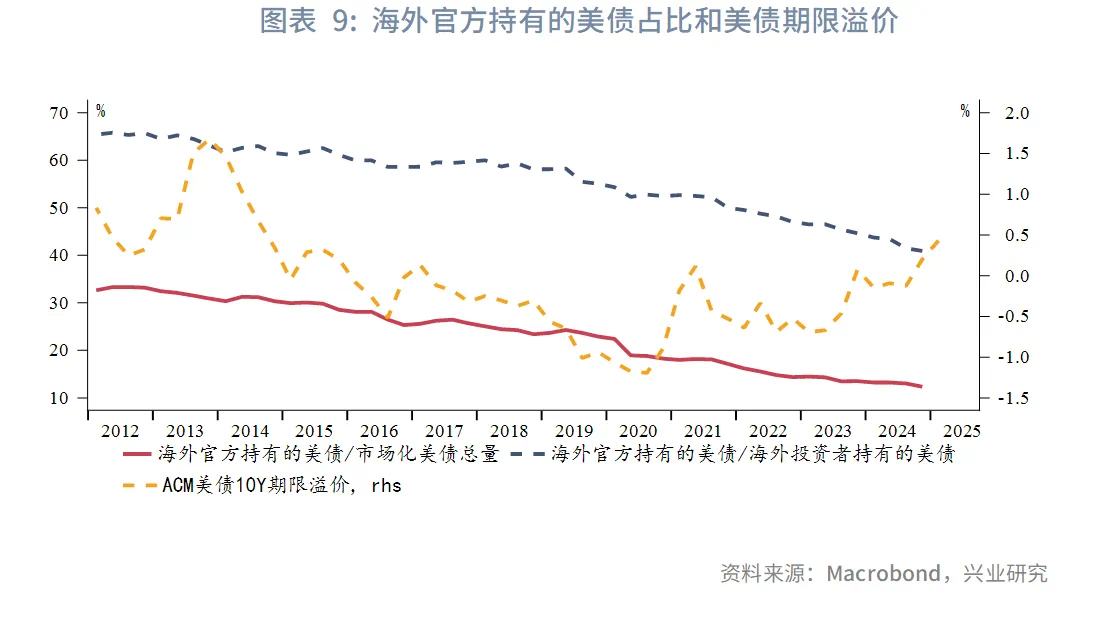

当前美债已经面临棘手的供需失衡问题,期限溢价倾向于上行:一方面是2017年减税法案永久化将使得财政赤字恶化,迫使美国政府大力举债。根据智库Tax Foundation的测算,减税永久化不仅将使得美国政府税收收入下降,而且需要更多举债满足财政支出需求,利息支出也相应增加。未来10年美国财政赤字增加4.6~5.4万亿美元[3],美国财政赤字率将突破10%,远高于目前国会预算办公室(CBO)预测的6%左右。另一方面是出于去美元化或投资性价比的考量,价格敏感性较低的海外官方投资者大量流失。海外官方在美债海外投资者中的占比由2012年的近70%降至2024年末的40%,在所有美债投资者中的占比由2012年的30%以上降至2024年末的12%。这使得美债期限溢价的长期下行趋势出现逆转。

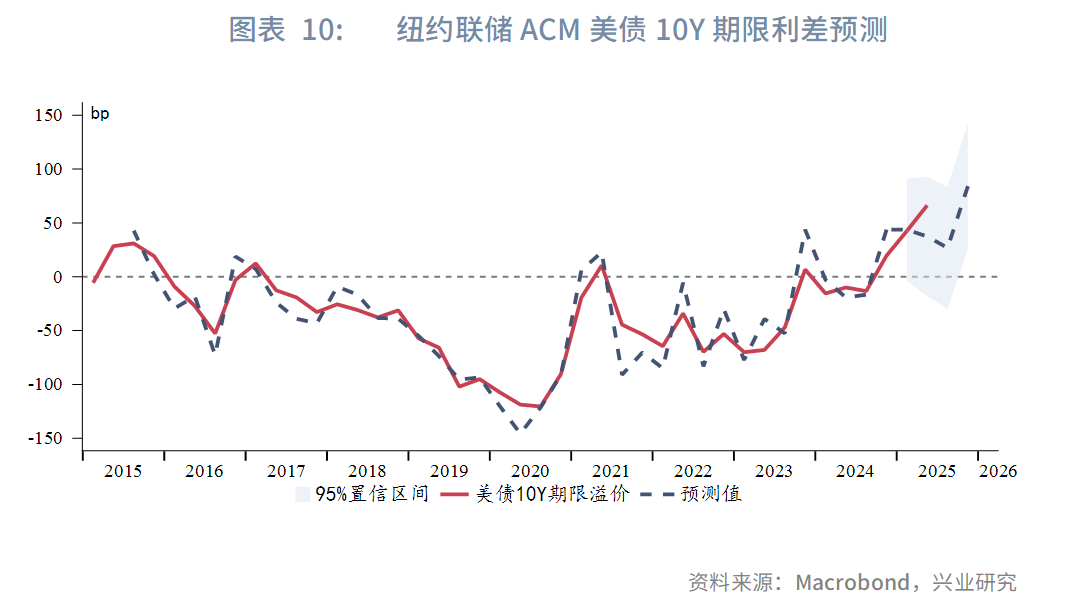

2023年以来美国财政赤字扩张、美联储小幅降息,期限溢价明显上行。不过在初期美元指数得到相对高利差的支撑,在较长时间维持了强势表现。特朗普上台后激进的经济政策让美债期限溢价对美元指数的负反馈开始显现。今年上半年美元指数大幅贬值也可以看作是对此前美债期限溢价上行的“补跌”。根据我们测算[4],2025年纽约联储10Y期限溢价年末预测中值为80bp,上限为140bp。即较当前水平进一步走高约15~55bp。根据过去三段类似历史时期美债期限溢价和美元指数的负相关性计算:在美债期限溢价小幅上行的情况下,美元指数还有约1.9%~4.1%的贬值空间,即对应美元指数支撑位94.9~97.1。在美债期限溢价大幅上行的情况下,美元指数还有约3.9%~10%的贬值空间,即对应美元指数支撑位89~95.1。

1.3 从“利率平价”到“购买力平价”

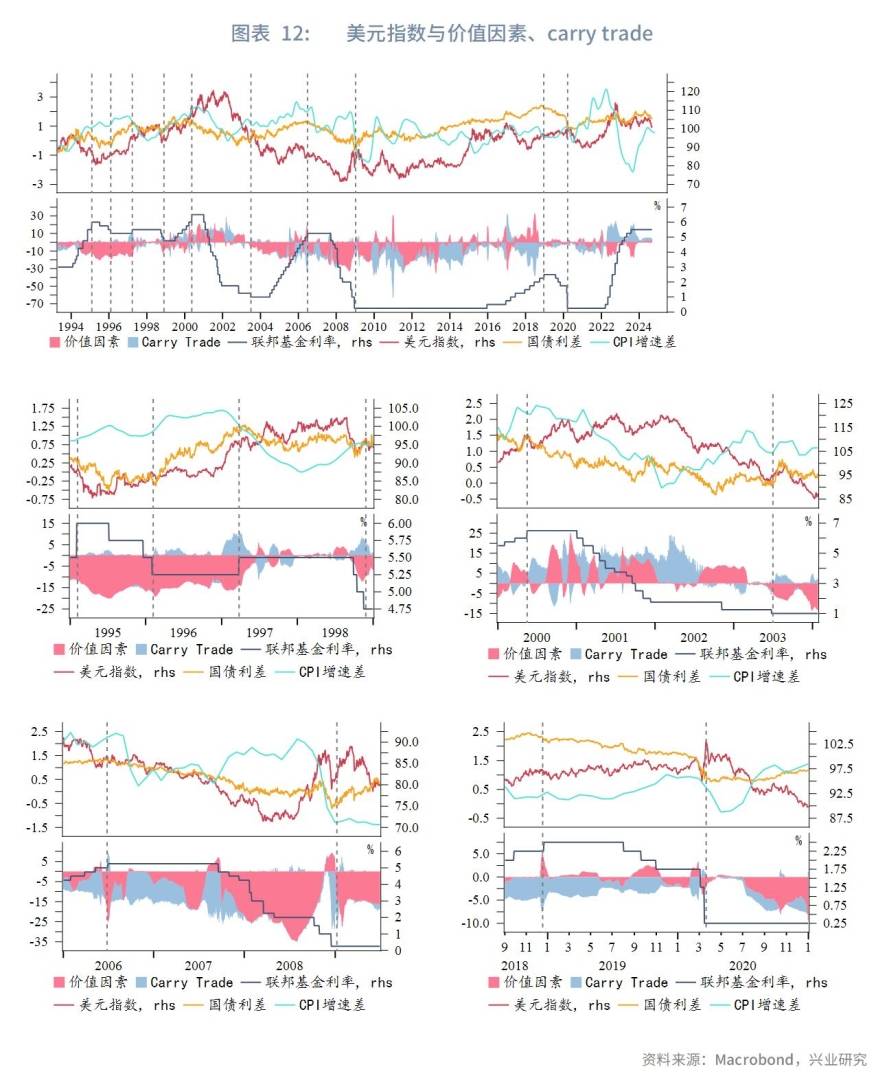

我们发现[5]当美联储进入降息周期后,主导美元指数走势的因素往往并非carry trade(利率平价)而是价值因素(购买力平价)。当美国CPI增速相对更低时,CPI增速差下行,美元指数走强,例如2000年至2002年、2019年至2020年。反之,当美国CPI增速相对更高时,美元指数走弱,例如2007~2008年。

目前市场对于2025年下半年的基准预期仍是美联储降息2次(50bp),同时美国再通胀是大概率事件,若7月后恢复加征关税,再通胀幅度将更加显著。在此情况下,购买力平价理论或主导美元指数走势。近期的美元指数已经显现出这种迹象,即与利差背离,转而跟随CPI增速差。由于美国相对通胀增速更高,美元指数将承受贬值压力。根据OECD季度预测计算的美国相对发达经济体CPI增速差,下半年美元指数将承压贬值。

1.4 技术分析

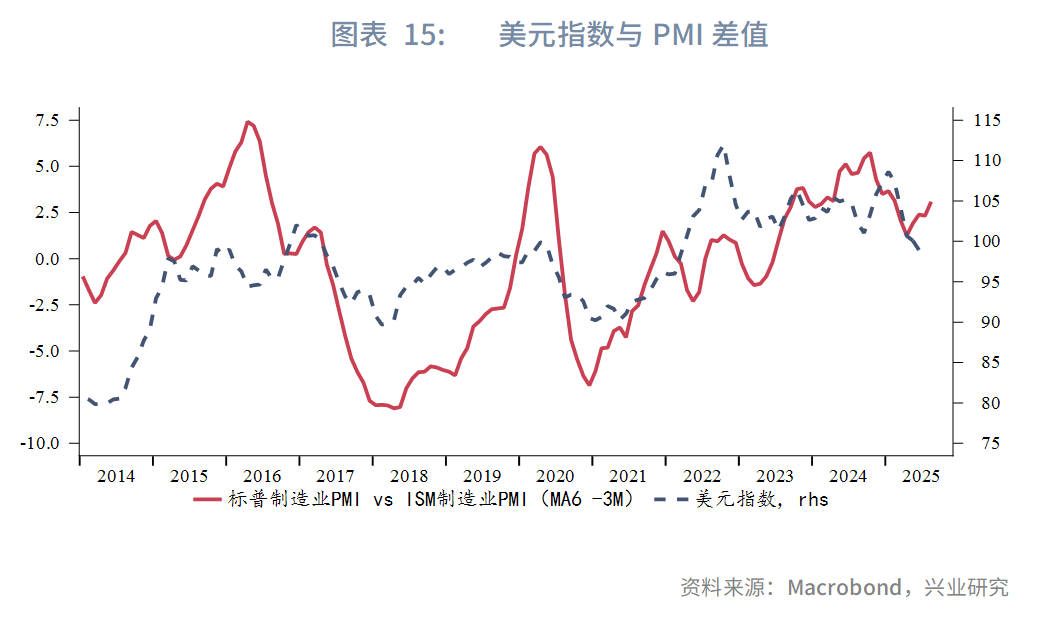

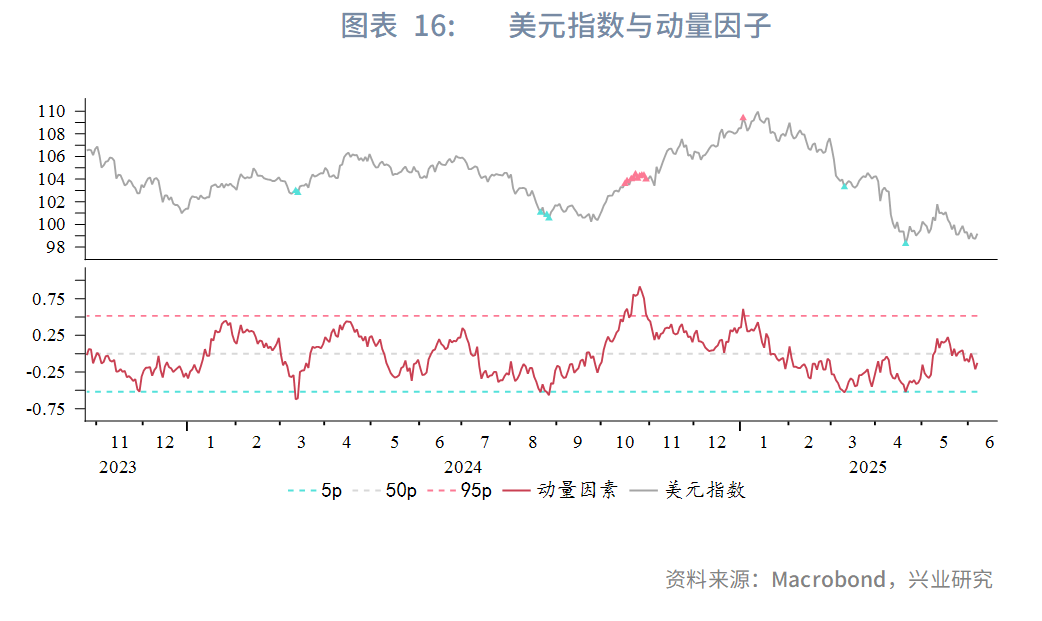

短期而言,美元指数动量因子从超跌回到中性水平,可能进入相对低波动时期,酝酿下一轮行情。标普Markit制造业PMI和ISM制造业差值显示美国国内景气度好于海外,暂时限制美元指数进一步破位下行,甚至可能带来技术性反弹。下一轮美元贬值行情的启动可能会在“美丽大法案”通过时触发,预计时点为8、9月美国财政部资金耗尽之前。该法案不仅在短期“解禁”美债发行,还会使得美国赤字在中长期恶化。这将推动美债期限溢价上行。第三季度也是美国CPI显著回升的时期,美债期限溢价负反馈将和购买力平价形成共振,可能导致美元指数进一步破位下行。

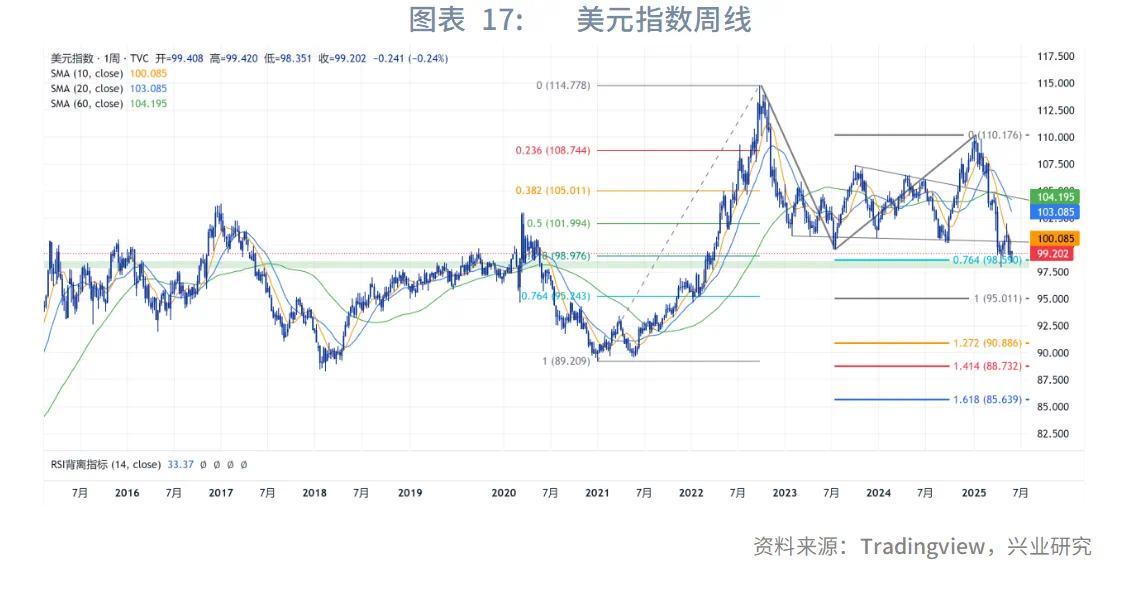

周线上,美元指数暂时在98附近的密集成交区间得到支撑。理论上,美元指数的下跌目标位于95左右,和美债期限溢价小幅回升推算的贬值幅度接近。若期限溢价回升幅度更大,则美元指数或进一步破位,测算的极限下跌点位在89。美元指数60周均线已经拐头向下,代表着中长期趋势已经转变,预计上方阻力下移至102~104。

二、欧元:中期继续看涨

特朗普贸易政策损坏美元环流体系,降低美元信用,加速国际资本格局重构。以往美国经济政策不确定性(EPU)抬升不常成为欧元的利多因素,而欧洲EPU上升时期欧元更是鲜少上涨,这种惯例在当下均被打破。上半年,欧元成为去美元化的最大受益者,同时欧洲财政一体化加速推进、经济数据也因阶段性主动补库而好转,欧元市场信心倍增,欧元兑美元从1.03附近高歌猛进,上行至1.16下方后震荡调整。

展望下半年,在阶段性调整完毕后,欧元将继续从美国贸易政策不确定性、财政前景恶化、经济滞胀风险、美元汇率贬值对冲比例增加等因素中获益,利差模型和持仓分化度均显示其存在进一步上涨空间。

此外,从购买力平价的角度来看,下半年美国再通胀风险大于欧元区,根据OECD的预测,德美CPI比值有望减小,支持欧元兑美元进一步上涨。不过这种情况可能在2026年逆转。

我们在《兴业研究汇率报告:用BEER模型测算G7汇率中期水平20241225》中引入行为均衡汇率模型(BEER)测算G7汇率的中期均衡水平。该模型是出于对购买力评价理论的补充,基于经济发展、贸易条件、经常账户、财政支出等宏观变量进行估计,对汇率趋势的预测效果较好。基于此,我们及时提示了今年日元的强劲升值风险。

结合OECD季度预测,最新模型结果显示年内欧元兑美元均衡水平继续上移,年末大体为1.09,95%置信区间(基本覆盖历史波动范围)在0.92~1.26。进一步地,我们计算欧元兑美元实际表现相对均衡水平的偏离度[6]度量高低估。以±1.5倍标准差为限(小于2标准差,类似10、90分位数),当前偏离度在5%(对应实际EURUSD在1.13一线),距离极值11%尚存6%的上涨空间。因此EURUSD理论极值位于1.20。若美联储向政治压力妥协而加大降息幅度,不排除触及这一目标位的可能性。

然而,欧洲财政扩张实际落地尚需时日,特朗普已生效行业关税悄然增加欧元区增长压力,前期美国去库也逐步传导至德国,高频经济指标转弱。相比之下,美国去库节奏放缓。短期内,欧元兑美元仍有修正相对基本面和技术面高估的诉求。

另外,关注德法政治不确定性、俄乌停火进展等事件扰动。法国总统马克龙于2025年6月10日表示,不排除再次解散国民议会并提前举行选举的可能性。

三、英镑:受高息和关税优势支撑

英镑兑美元大体随欧元兑美元波动。与欧元相比,英镑存在受关税影响小以及高息的优势,但同时亦有风险属性强、财政不确定性(从去美元化交易中获益少)等劣势。短期内,因英国库存周期滞后美国、德国,短期经济韧性更强,英镑相对欧元占据有利地位。

从购买力平价的角度来看,英镑兑美元年内仍有上行空间,但英镑相对欧元难分伯仲(OECD对英国CPI的预测低于英央行,对通胀的估计可能偏保守)。2026年英镑兑美元料企稳,欧元兑英镑加速回落。

同样参考BEER模型,年内英镑兑美元的均衡水平大约在1.31。依照前述方法,我们也构建了其相对BEER均衡水平的偏离度指标。以±1.5倍标准差为限,当前偏离度在1%(对应实际GBPUSD在1.33一线),距离极值或存7%(参考前高)~9%的上涨空间本轮理论高点为1.42~1.45。

此外,我们从借入日元、投资英镑资产的套息交易视角进行考察。除美元资产外,英镑、澳元、新西兰元等高息资产亦被日本投资者青睐。以英国和日本10年期国债利差与英镑兑日元1年期ATM期权隐含波动率之比构建的英日套息收益风险比与英镑持仓存在良好对应关系[7]。当该指标处于0.26上方时,英镑非商业持仓以净多头为主,前者构成后者的充分不必要条件。目前它仍处在英镑多头主导的阈值中,因而英镑汇率受到支撑。

聚焦英镑兑日元,我们已在《兴业研究汇率报告:美元短线超跌反弹,中期仍高估——2025年5月G7汇率展望20250429》中进行初步探讨。因构成货币属性的极端分化(英镑风险而日元避险),它在某种意义上是观测全球风险情绪和经济趋势的天然晴雨表。将英国与日本10年期国债收益率之差与英镑兑日元回归提炼出残差项,用以衡量利差以外的驱动力。可以发现残差部分与美国库存周期长期走势相关性较好,短线易受风险情绪影响。综合而言,英镑兑日元短期或继续受高息差支撑具备韧性,但中期随着英日货币政策分化和美国去库加深,以及美国信用体系动摇下避险需求提升,存下行潜力。

四、日元:中期升值逻辑完备,下半年大概率有贬值波段

2025年上半年,日元相对美元呈现流畅升值行情,但驱动因素有所变化:

长端美债利率上行对日元的贬值驱动延续到2025年2月,但被日债利差上行引发的强劲升值动能所抵消,日元相对美元从年初的158升值到147附近盘整。日债利率对日元升值的推动中止在2025年4月,即便5月日本国债市场流动性担忧引发日债利率再度上行,也并未对日元升值形成太多助益。

日元非商业多头持仓增加、美元指数贬值“接棒”,继续推动日元相对美元从150升值到140附近后盘整。日元多头持仓增加和美元指数贬值源于特朗普政策破坏美元环流体系,市场对美元资产信心下降,转而追捧欧系和日元资产。

展望下半年,日元升值的中长期逻辑依旧牢固,但下半年日元有望出现贬值波段。

4.1 加息交易

日元完备的升值逻辑之一在于其是唯一加息的发达经济体。我们在《日本服务通胀回升,仍有加息空间——2025年日本宏观与固收中期展望20250610》中提到,目前日本库存周期处于库存增速反弹+需求反弹阶段,其内生增长动能要强于面临主动去库周期的美欧。且前期薪资的上涨给予服务类通胀继续上涨动能,这支持日本继续加息,预计下半年或还有约25bp加息空间,美国则可能降息25-50bp。

在有可能加息的议息会议前,日本央行会加强市场沟通,市场也会阶段性炒作加息预期(通常在议息会议前1个月内),此时日元就会出现升值,升值幅度在1.5%-3%。倘若最终加息未兑现,日元会回吐全部涨幅,实现V形反转。

两次炒作加息交易之间的间隔内,日元相对美元可能先升后贬、最终收贬(2024年8月到11月间),也可能直接贬值。2025年2月至今处于两次加息炒作的间隔,日元维持强劲,未来可能有贬值波段出现。

4.2 套息与持仓

套息交易(carry trade)一直是日元最主要的交易逻辑。2025年2月起日元CFTC非商业持仓空翻多并且持续增长至新高,但套息收益风险比并未跌破支撑,这意味着恐慌情绪导致的套息平仓只是小部分,多头更多反映了美元信用削弱之下欧元和日元资产“补位”,日本加息也有助于重塑外资信心,2025上半年外资净增持日本长债、净减持日本股票。不过短期内日元多头过度拥挤的风险我们也在反复提示,多头占比近期从低位反弹,或预示着波段调整不远。

日元融资属性决定了其对流动性极为敏感,我们发现四大央行总资产变化与美元兑日元汇率同步性较高——流动性收紧时日元贬值,宽裕时日元升值。目前四大央行总资产环比扩张的小周期接近尾声,未来资产环比回落时日元大概率随之贬值。

4.3 超调指标跟踪

我们根据动量因子和套息收益风险比指标的均值回复特征来判断短线美元兑日元超调与否,目前二者均未发出超调信号。

此外从日本国债市场来看,其流动性压力指数来到历史峰值附近徘徊,我们预计未来随着日本央行放缓QT、美债市场供求压力减轻等流动性紧张情绪将有所缓解。我们构建的长端日债利率模型显示日债利率目前存在高估超调,流动性缓解后日债利率下行有望带动日元波段贬值。

本文编选自“兴业研究”微信公众号;FOREXBNB编辑:宋芝萦。