一、美元指數:環流產生裂痕,驅動因子切換

1.1 美國經濟“類滯脹”風險加劇

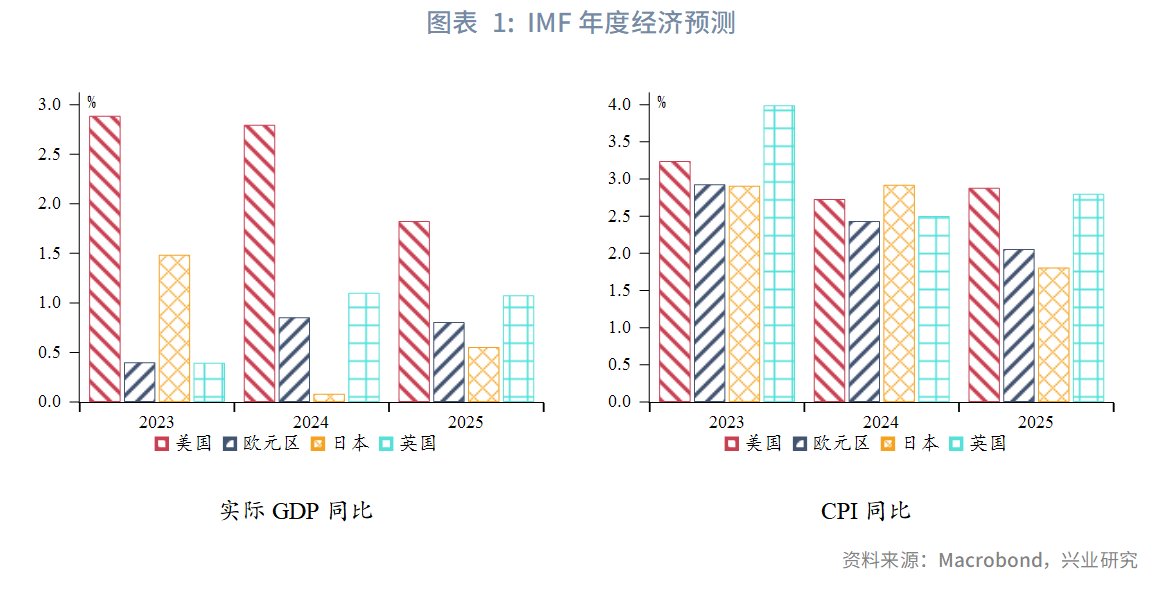

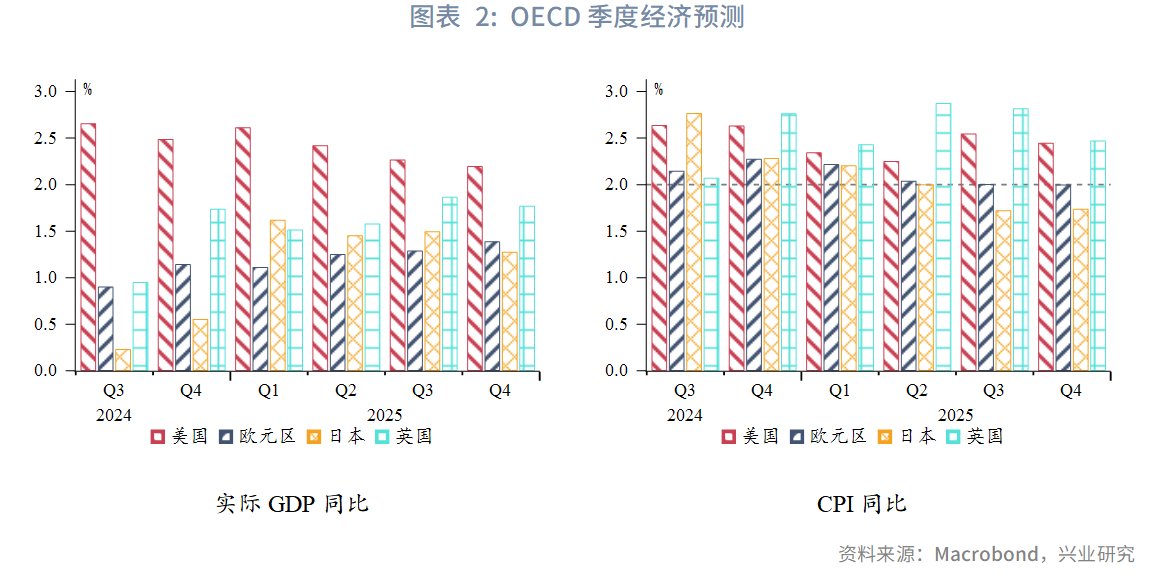

根據IMF經濟預測,2025年美國經濟增長繼續領跑發達經濟體,歐元區和英國經濟增速基本持平2024年,日本經濟增速較2024年邊際回升。美國、英國通脹壓力有所增加,歐元區和日本通脹壓力較2024年緩和。根據OECD季度經濟預測,2025年下半年美國经济增速有所放缓,歐元區、英國經濟增速提升,日本經濟增速穩定。下半年美國和英国面临通胀反弹风险,歐元區通胀平稳,日本通脹壓力下降。即美國相对增长优势缩窄,同時相對通脹壓力更大。

需要注意的是,由於特朗普政府政策的高度不確定,目前主流預測都難以準確評估其政策對於全球經濟和通脹的影響。較爲一致的看法是特朗普激進的經濟政策將對全球和美國經濟增長帶來負面影響,同時顯著增加了美國再通脹風險。如果特朗普大部分關稅政策在下半年恢復執行,則IMF和OECD當前的通脹預測可能存在低估。

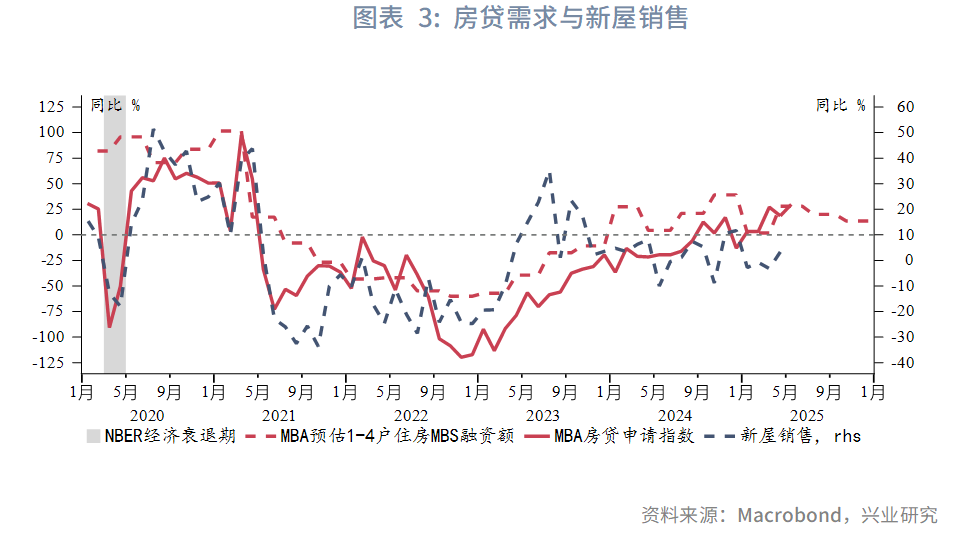

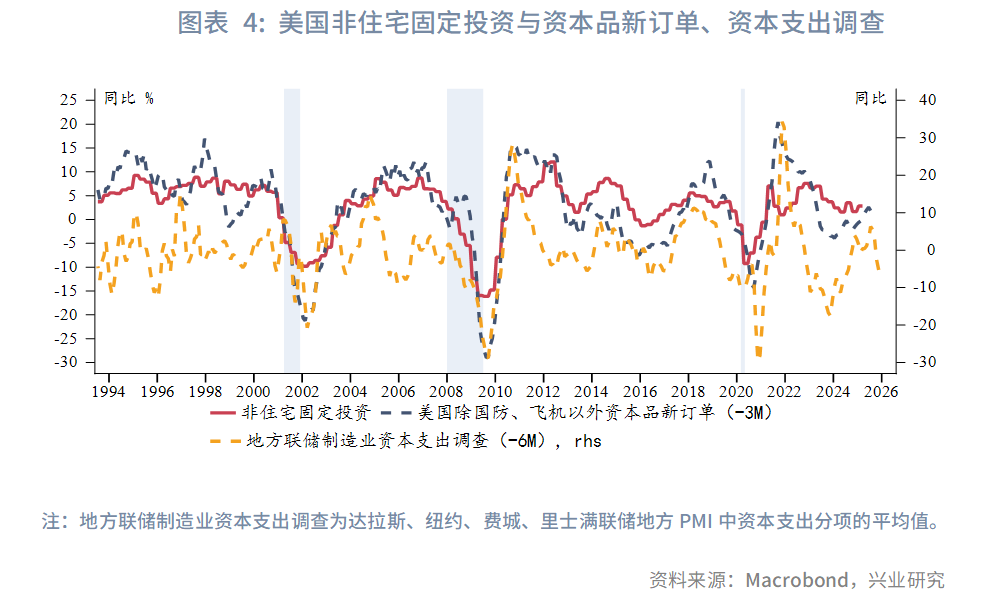

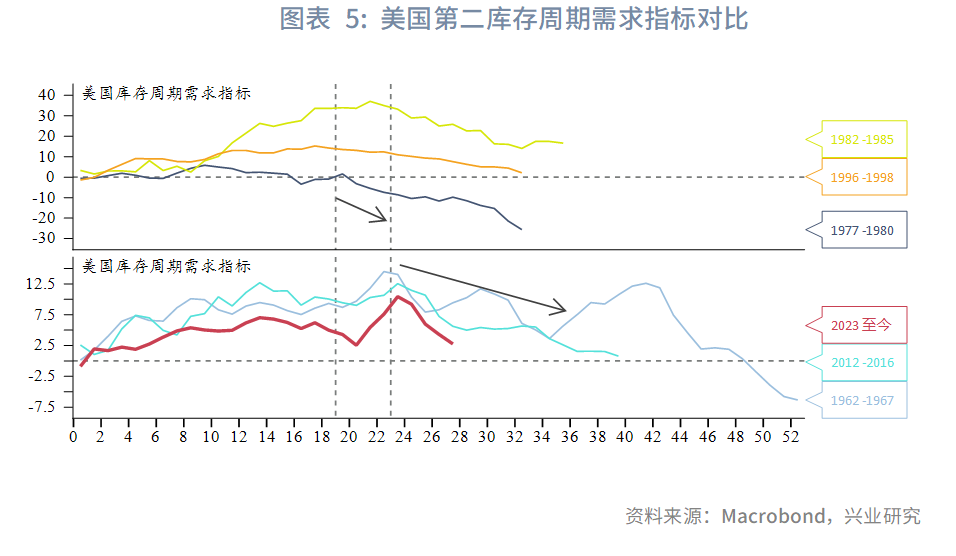

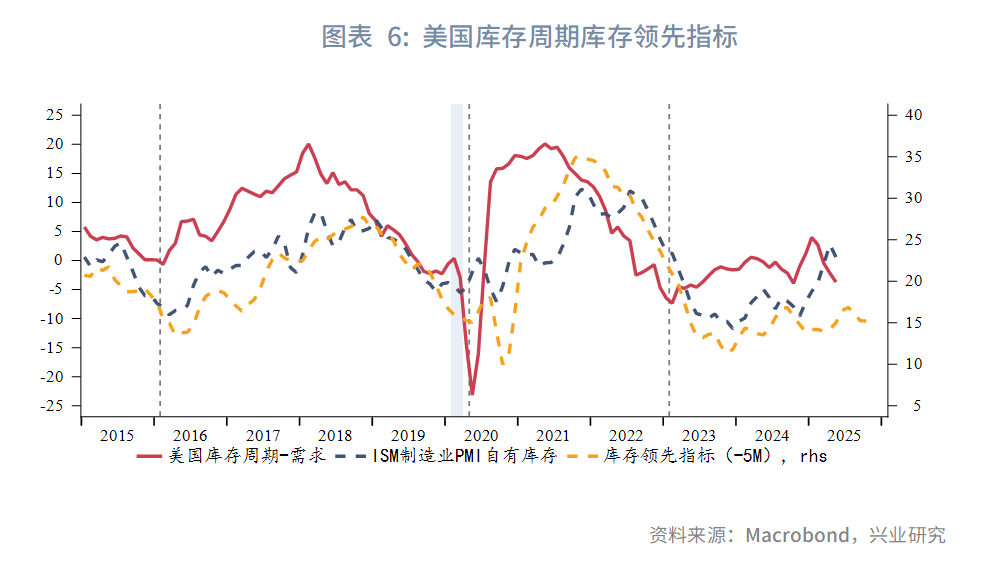

2025 年下半年美國房地產市場有限泡沫化,儘管高利率抑制銷售,但青壯年人口增長帶來的總量需求繼續支撐市場。受到特朗普政策擾動,企業放緩投資計劃,拖累投資增速。領先指標顯示庫存週期將在7月開始進入主動去庫存初期,但橫向對比歷史經驗,在經歷了上半年需求快速走弱後,下半年需求下滑速度或放緩。總體而言,美國經濟增速將邊際放緩,但陷入衰退的可能性較低,呈現出弱而不衰的特徵。

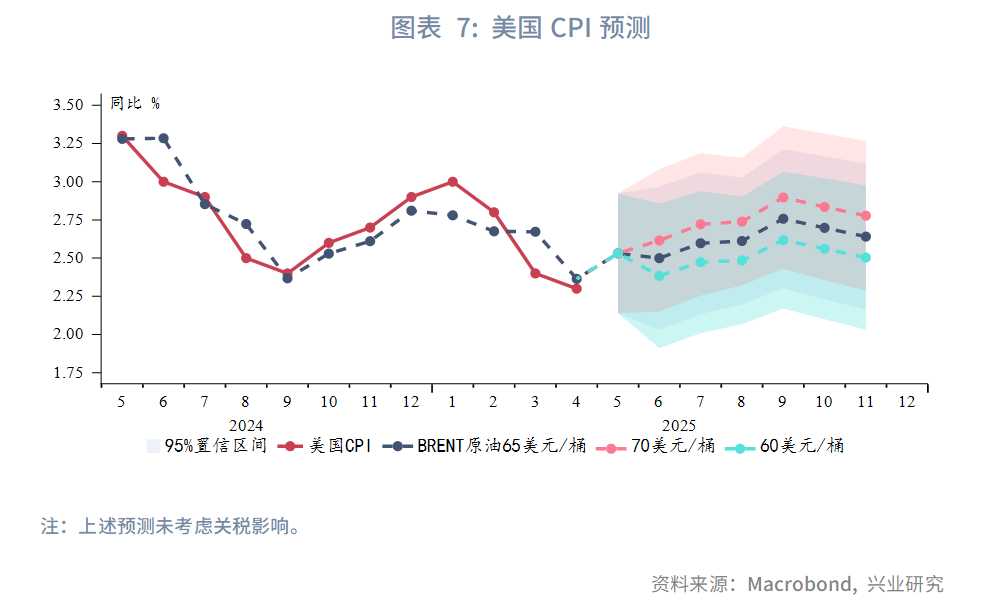

在不考慮關稅的基準預測模型下,若國際油價維持在當前60~65美元/桶的較低水平,則美國CPI在4月後開始回升,至9月達到年內高點(約2.6%~2.8%),第四季度小幅回落,總體再通脹較爲溫和。參考美聯儲理事沃勒[1]的觀點假設兩種關稅情景:(1)低關稅情景,即美國進口商品的平均關稅爲10%;(2)高關稅情景,即美國進口商品的平均關稅爲25%。同時根據舊金山聯儲的研究[2],美国最终消费商品約50%依賴進口。假設7月後美國恢復加徵關稅,並且美國進口商品的關稅最終大部分轉嫁給消費者,則對應的年內CPI峯值分別爲3.6%~5.3%。這和沃勒計算的結果接近,她指出低关税和高關稅情景对应的PCE峯值分別爲3%和5%。

1.2 美債拋售對美元指數的負反饋

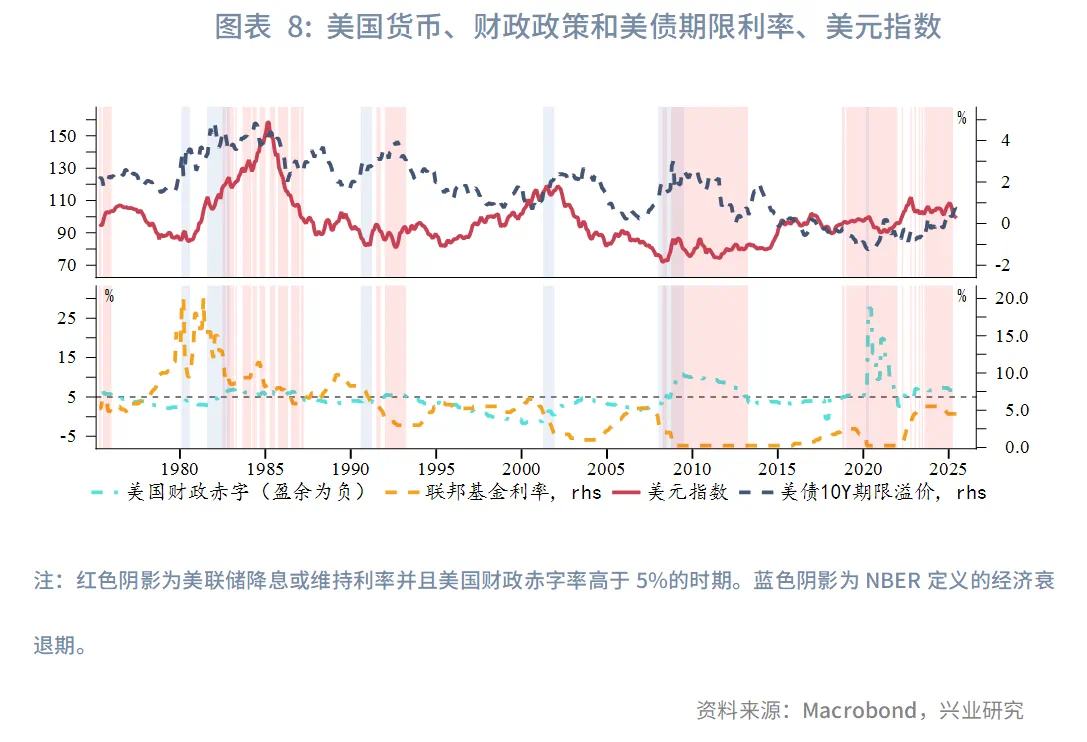

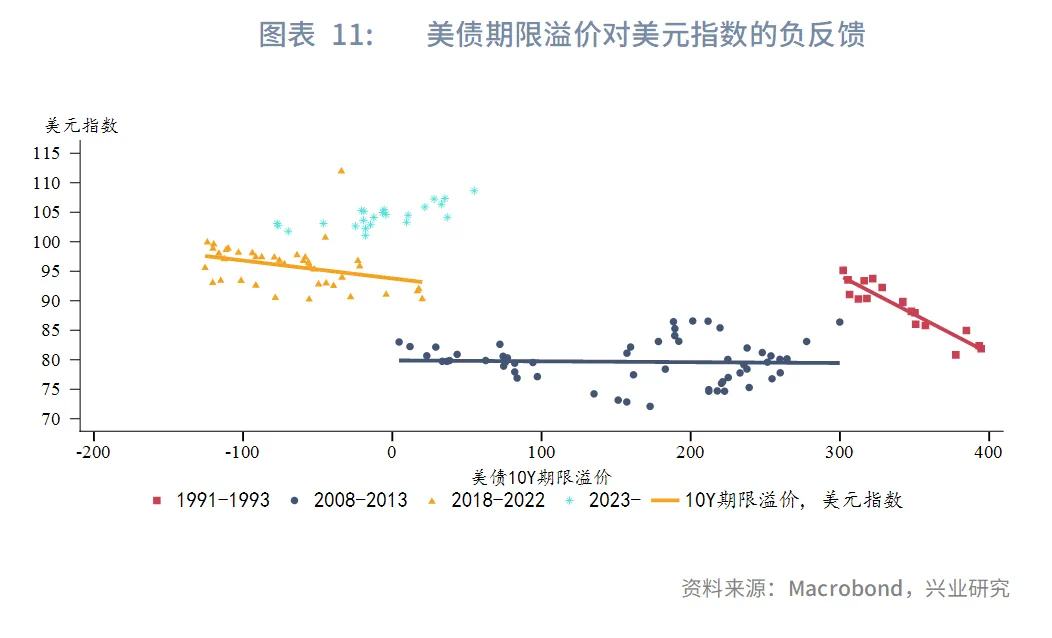

美國財政政策通常在經濟衰退期擴張,伴隨美聯儲降息;在經濟復甦期緊縮,伴隨美聯儲加息。近年來在美國經濟復甦、美聯儲利率維持高位的情況下,財政赤字卻持續擴張。這樣的情況在歷史上並不常見。我們篩選了歷史上美聯儲降息或維持利率並且美國財政赤字率高於5%的時期,可以發現自1990年以來,此種政策組合下的財政赤字擴張往往推升美債期限溢價,同時對美元指數形成負反饋——美元指數隨期限溢價走高而貶值。這可能是因爲市場對於美國財政赤字可持續性和利率負擔產生質疑,同時財政赤字擴張往往增加額外的通脹壓力,也對債市不利。

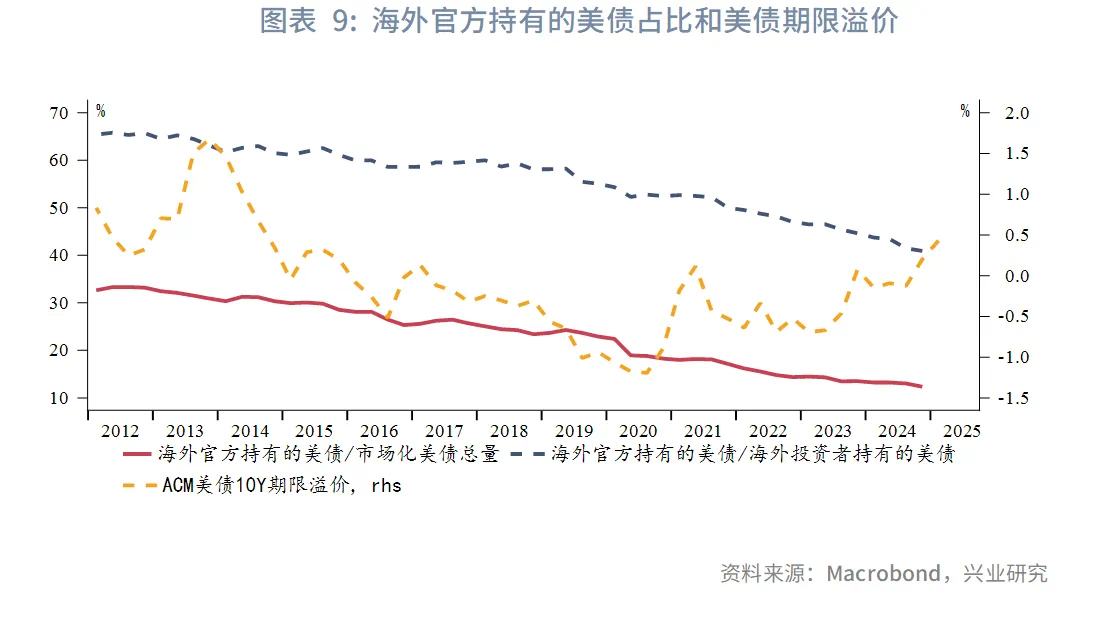

當前美債已經面臨棘手的供需失衡問題,期限溢價傾向於上行:一方面是2017年減稅法案永久化將使得財政赤字惡化,迫使美國政府大力舉債。根據智庫Tax Foundation的測算,減稅永久化不僅將使得美國政府稅收收入下降,而且需要更多舉債滿足財政支出需求,利息支出也相應增加。未來10年美國財政赤字增加4.6~5.4萬億美元[3],美國財政赤字率將突破10%,遠高於目前國會預算辦公室(CBO)預測的6%左右。另一方面是出於去美元化或投資性價比的考量,價格敏感性較低的海外官方投資者大量流失。海外官方在美債海外投資者中的佔比由2012年的近70%降至2024年末的40%,在所有美債投資者中的佔比由2012年的30%以上降至2024年末的12%。這使得美債期限溢價的長期下行趨勢出現逆轉。

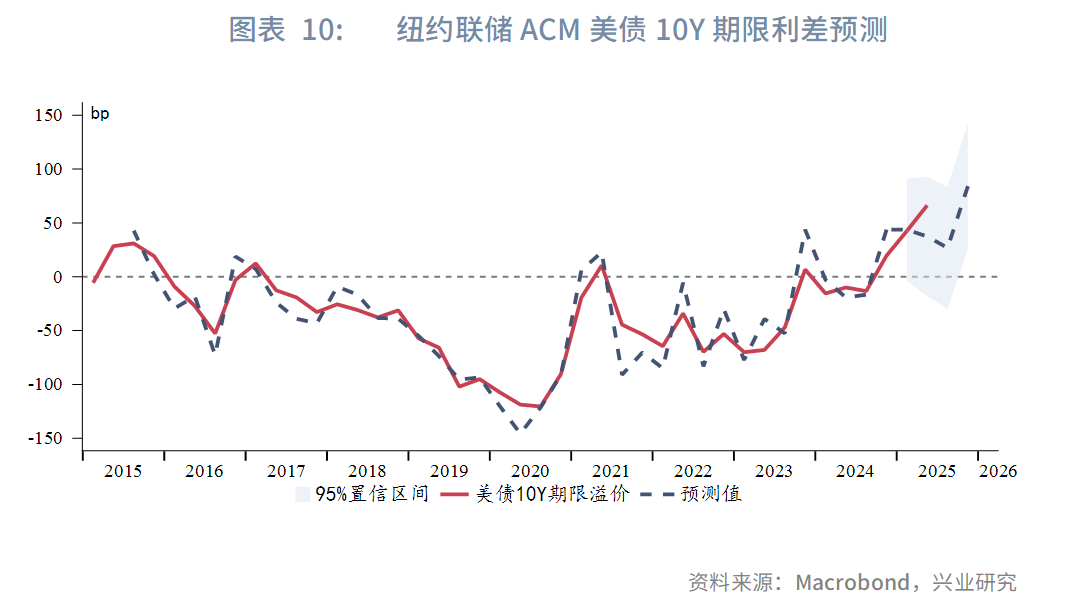

2023年以來美國財政赤字擴張、美聯儲小幅降息,期限溢價明顯上行。不過在初期美元指數得到相對高利差的支撐,在較長時間維持了強勢表現。特朗普上臺後激進的經濟政策讓美債期限溢價對美元指數的負反饋開始顯現。今年上半年美元指數大幅貶值也可以看作是對此前美債期限溢價上行的“補跌”。根據我們測算[4],2025年紐約聯儲10Y期限溢價年末預測中值爲80bp,上限爲140bp。即較當前水平進一步走高約15~55bp。根據過去三段類似歷史時期美債期限溢價和美元指數的負相關性計算:在美債期限溢價小幅上行的情況下,美元指數還有約1.9%~4.1%的貶值空間,即對應美元指數支撐位94.9~97.1。在美債期限溢價大幅上行的情況下,美元指數還有約3.9%~10%的貶值空間,即對應美元指數支撐位89~95.1。

1.3 從“利率平價”到“購買力平價”

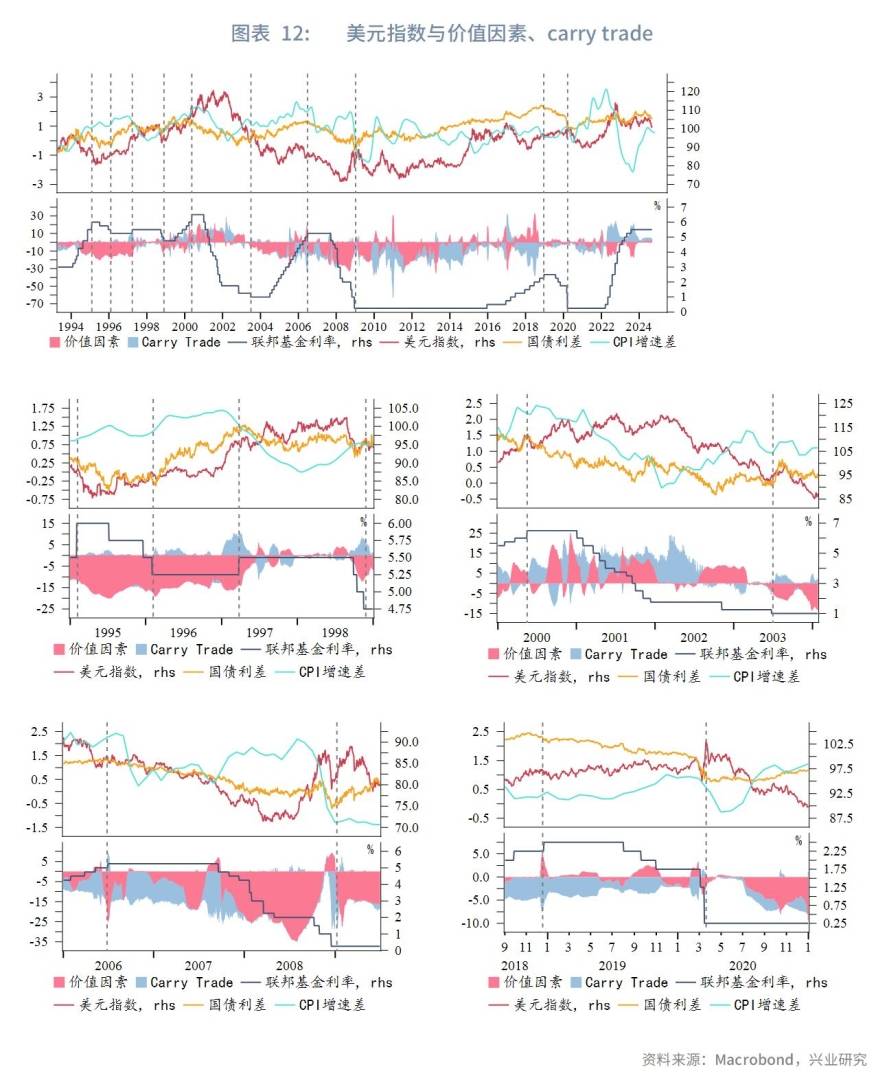

我們發現[5]當美聯儲進入降息週期後,主導美元指數走勢的因素往往並非carry trade(利率平價)而是價值因素(購買力平價)。當美國CPI增速相對更低時,CPI增速差下行,美元指數走強,例如2000年至2002年、2019年至2020年。反之,當美國CPI增速相對更高時,美元指數走弱,例如2007~2008年。

目前市場對於2025年下半年的基準預期仍是美聯儲降息2次(50bp),同時美國再通脹是大概率事件,若7月後恢復加徵關稅,再通脹幅度將更加顯著。在此情況下,購買力平價理論或主導美元指數走勢。近期的美元指數已經顯現出這種跡象,即與利差背離,轉而跟隨CPI增速差。由於美國相對通脹增速更高,美元指數將承受貶值壓力。根據OECD季度預測計算的美國相對發達經濟體CPI增速差,下半年美元指數將承壓貶值。

1.4 技術分析

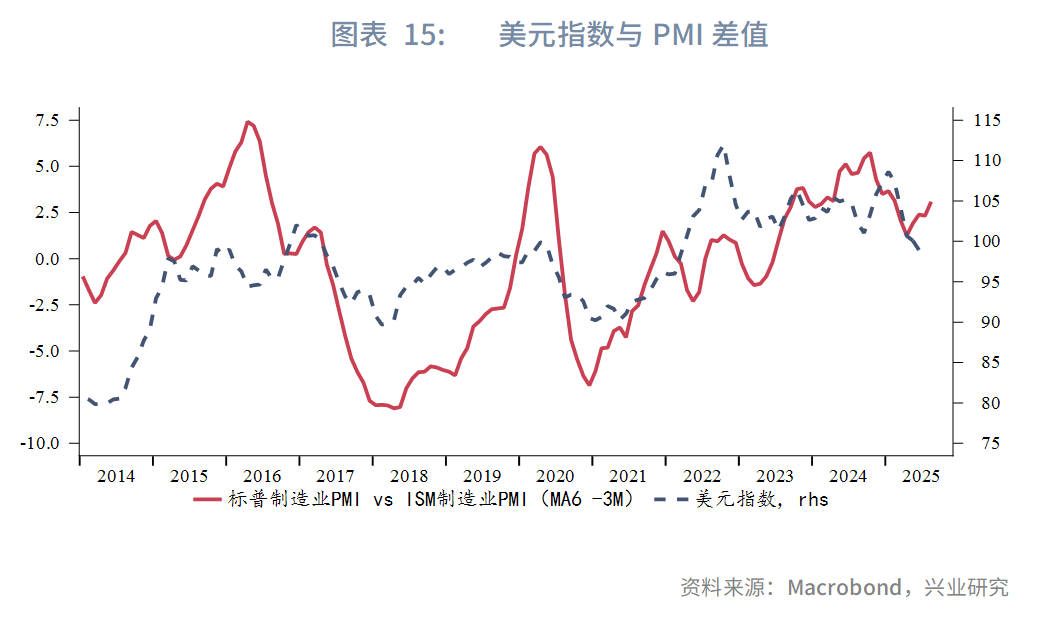

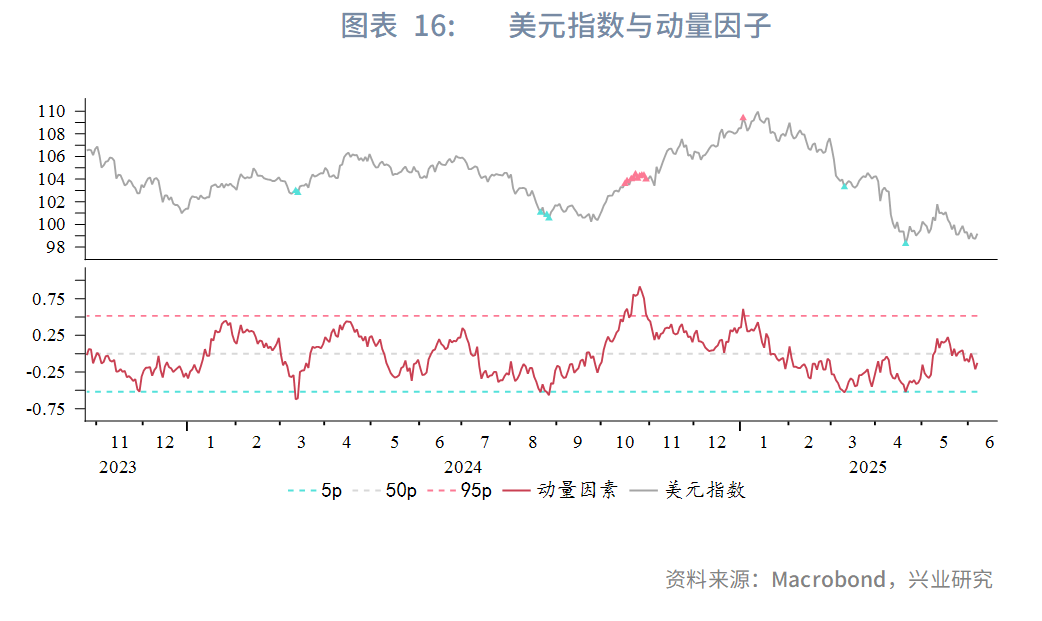

短期而言,美元指數動量因子從超跌回到中性水平,可能進入相對低波動時期,醞釀下一輪行情。標普Markit製造業PMI和ISM製造業差值显示美国国内景气度好于海外,暫時限制美元指數進一步破位下行,甚至可能帶來技術性反彈。下一輪美元貶值行情的啓動可能會在“美麗大法案”通過時觸發,預計時點爲8、9月美國財政部資金耗盡之前。該法案不僅在短期“解禁”美債發行,還會使得美國赤字在中長期惡化。這將推動美債期限溢價上行。第三季度也是美國CPI顯著回升的時期,美債期限溢價負反饋將和購買力平價形成共振,可能導致美元指數進一步破位下行。

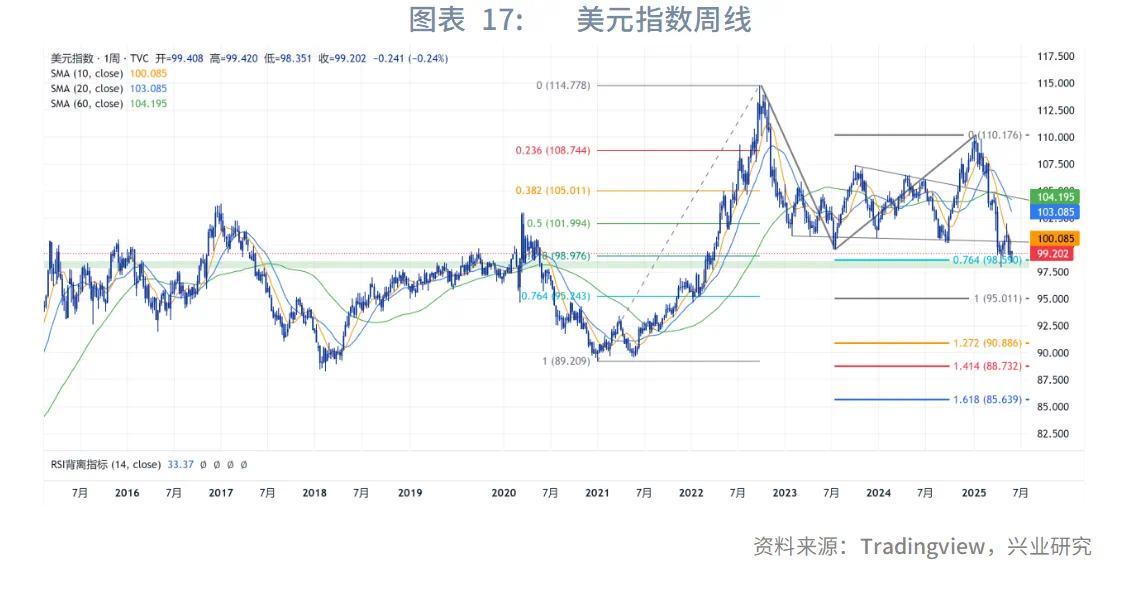

周線上,美元指數暫時在98附近的密集成交區間得到支撐。理論上,美元指數的下跌目標位於95左右,和美債期限溢價小幅回升推算的貶值幅度接近。若期限溢價回升幅度更大,則美元指數或進一步破位,測算的極限下跌點位在89。美元指數60周均線已經拐頭向下,代表着中長期趨勢已經轉變,預計上方阻力下移至102~104。

二、歐元:中期繼續看漲

特朗普貿易政策損壞美元環流體系,降低美元信用,加速國際資本格局重構。以往美國經濟政策不確定性(EPU)抬升不常成爲歐元的利多因素,而歐洲EPU上升時期歐元更是鮮少上漲,這種慣例在當下均被打破。上半年,歐元成爲去美元化的最大受益者,同時歐洲財政一體化加速推進、經濟數據也因階段性主動補庫而好轉,歐元市場信心倍增,歐元兌美元從1.03附近高歌猛進,上行至1.16下方後震盪調整。

展望下半年,在階段性調整完畢後,歐元將繼續從美國貿易政策不確定性、財政前景惡化、經濟滯脹風險、美元匯率貶值對沖比例增加等因素中獲益,利差模型和持倉分化度均顯示其存在進一步上漲空間。

此外,從購買力平價的角度來看,下半年美國再通脹風險大於歐元區,根據OECD的預測,德美CPI比值有望減小,支持歐元兌美元進一步上漲。不過這種情況可能在2026年逆轉。

我們在《興業研究匯率報告:用BEER模型測算G7匯率中期水平20241225》中引入行爲均衡匯率模型(BEER)測算G7匯率的中期均衡水平。該模型是出於對購買力評價理論的補充,基於經濟發展、貿易條件、經常賬戶、財政支出等宏觀變量進行估計,對匯率趨勢的預測效果較好。基於此,我們及時提示了今年日元的強勁升值風險。

結合OECD季度預測,最新模型結果顯示年內歐元兌美元均衡水平繼續上移,年末大體爲1.09,95%置信區間(基本覆蓋歷史波動範圍)在0.92~1.26。進一步地,我們計算歐元兌美元實際表現相對均衡水平的偏離度[6]度量高低估。以±1.5倍標準差爲限(小於2標準差,類似10、90分位數),當前偏離度在5%(對應實際EURUSD在1.13一線),距離極值11%尚存6%的上漲空間。因此EURUSD理論極值位於1.20。若美聯儲向政治壓力妥協而加大降息幅度,不排除觸及這一目標位的可能性。

然而,歐洲財政擴張實際落地尚需時日,特朗普已生效行業關稅悄然增加歐元區增長壓力,前期美國去庫也逐步傳導至德國,高頻經濟指標轉弱。相比之下,美國去庫節奏放緩。短期內,歐元兌美元仍有修正相對基本面和技術面高估的訴求。

另外,關注德法政治不確定性、俄烏停火進展等事件擾動。法國總統馬克龍於2025年6月10日表示,不排除再次解散國民議會並提前舉行選舉的可能性。

三、英鎊:受高息和關稅優勢支撐

英鎊兌美元大體隨歐元兌美元波動。與歐元相比,英鎊存在受關稅影響小以及高息的優勢,但同時亦有風險屬性強、財政不確定性(從去美元化交易中獲益少)等劣勢。短期內,因英國庫存週期滯後美國、德國,短期經濟韌性更強,英鎊相對歐元佔據有利地位。

從購買力平價的角度來看,英鎊兌美元年內仍有上行空間,但英鎊相對歐元難分伯仲(OECD對英國CPI的預測低於英央行,對通脹的估計可能偏保守)。2026年英鎊兌美元料企穩,歐元兌英鎊加速回落。

同樣參考BEER模型,年內英鎊兌美元的均衡水平大約在1.31。依照前述方法,我們也構建了其相對BEER均衡水平的偏離度指標。以±1.5倍標準差爲限,當前偏離度在1%(對應實際GBPUSD在1.33一線),距離極值或存7%(參考前高)~9%的上漲空間本輪理論高點爲1.42~1.45。

此外,我們從借入日元、投資英鎊資產的套息交易視角進行考察。除美元資產外,英鎊、澳元、新西蘭元等高息資產亦被日本投資者青睞。以英國和日本10年期国债利差与英鎊兑日元1年期ATM期权隐含波动率之比构建的英日套息收益风险比与英鎊持仓存在良好对应关系[7]。當該指標處於0.26上方時,英鎊非商业持仓以净多头为主,前者構成後者的充分不必要條件。目前它仍处在英鎊多头主导的阈值中,因而英鎊汇率受到支撑。

聚焦英鎊兌日元,我們已在《興業研究匯率報告:美元短線超跌反彈,中期仍高估——2025年5月G7匯率展望20250429》中進行初步探討。因構成貨幣屬性的極端分化(英鎊風險而日元避險),它在某種意義上是觀測全球風險情緒和經濟趨勢的天然晴雨表。將英國與日本10年期國債收益率之差與英鎊兌日元迴歸提煉出殘差項,用以衡量利差以外的驅動力。可以發現殘差部分與美國庫存週期長期走勢相關性較好,短線易受風險情緒影響。綜合而言,英鎊兌日元短期或繼續受高息差支撐具備韌性,但中期隨着英日貨幣政策分化和美國去庫加深,以及美國信用體系動搖下避險需求提升,存下行潛力。

四、日元:中期升值邏輯完備,下半年大概率有貶值波段

2025年上半年,日元相對美元呈現流暢升值行情,但驅動因素有所變化:

長端美債利率上行對日元的貶值驅動延續到2025年2月,但被日債利差上行引發的強勁升值動能所抵消,日元相對美元從年初的158升值到147附近盤整。日債利率對日元升值的推動中止在2025年4月,即便5月日本國債市場流動性擔憂引發日債利率再度上行,也並未對日元升值形成太多助益。

日元非商業多頭持倉增加、美元指數貶值“接棒”,繼續推動日元相對美元從150升值到140附近後盤整。日元多头持仓增加和美元指數貶值源于特朗普政策破坏美元环流体系,市場對美元資產信心下降,轉而追捧歐系和日元資產。

展望下半年,日元升值的中長期邏輯依舊牢固,但下半年日元有望出現貶值波段。

4.1 加息交易

日元完備的升值邏輯之一在於其是唯一加息的發達經濟體。我們在《日本服務通脹回升,仍有加息空間——2025年日本宏觀與固收中期展望20250610》中提到,目前日本庫存週期處於庫存增速反彈+需求反彈階段,其內生增長動能要強於面臨主動去庫週期的美歐。且前期薪資的上漲給予服務類通脹繼續上漲動能,這支持日本繼續加息,預計下半年或還有約25bp加息空間,美國則可能降息25-50bp。

在有可能加息的議息會議前,日本央行會加強市場溝通,市場也會階段性炒作加息預期(通常在議息會議前1個月內),此時日元就會出現升值,升值幅度在1.5%-3%。倘若最終加息未兌現,日元會回吐全部漲幅,實現V形反轉。

兩次炒作加息交易之間的間隔內,日元相對美元可能先升後貶、最終收貶(2024年8月到11月間),也可能直接貶值。2025年2月至今處於兩次加息炒作的間隔,日元維持強勁,未來可能有貶值波段出現。

4.2 套息與持倉

套息交易(carry trade)一直是日元最主要的交易邏輯。2025年2月起日元CFTC非商業持倉空翻多並且持續增長至新高,但套息收益風險比並未跌破支撐,這意味着恐慌情緒導致的套息平倉只是小部分,多頭更多反映了美元信用削弱之下歐元和日元資產“補位”,日本加息也有助於重塑外資信心,2025上半年外資淨增持日本長債、淨減持日本股票。不過短期內日元多頭過度擁擠的風險我們也在反覆提示,多頭佔比近期從低位反彈,或預示着波段調整不遠。

日元融資屬性決定了其對流動性極爲敏感,我們發現四大央行總資產變化與美元兌日元匯率同步性較高——流動性收緊時日元貶值,寬裕時日元升值。目前四大央行總資產環比擴張的小週期接近尾聲,未來資產環比回落時日元大概率隨之貶值。

4.3 超調指標跟蹤

我們根據動量因子和套息收益風險比指標的均值回覆特徵來判斷短線美元兌日元超調與否,目前二者均未發出超調信號。

此外從日本國債市場來看,其流動性壓力指數來到歷史峯值附近徘徊,我們預計未來隨着日本央行放緩QT、美債市場供求壓力減輕等流動性緊張情緒將有所緩解。我們構建的長端日債利率模型顯示日債利率目前存在高估超調,流動性緩解後日債利率下行有望帶動日元波段貶值。

本文編選自“興業研究”微信公衆號;FOREXBNB編輯:宋芝縈。