FOREXBNB获悉,一个多世纪以来,股市一直是创造财富的核心渠道。尽管债券、大宗商品、房地产等其他资产类别长期来看均实现了价值增长,但就长期年化回报率而言,尚无任何资产能与股市相媲美。

2025年正是投资者耐心获得丰厚回报的绝佳例证。截至12月5日收盘,历史悠久的道琼斯工业平均指数、基准标普500指数与创新驱动的纳斯达克综合指数自2025年初以来已分别上涨13%、17%和22%。

然而,这样的盛况在2026年可能难以重现。

尽管始终存在各种不利因素可能拖累华尔街主要指数,但某些潜在风险尤为罕见。随着2025年即将落幕,2026年的大幕徐徐拉开,华尔街面临的最大威胁可能恰恰来自其历史稳定力量之一——美联储。

美联储正在创造充满疑虑的历史

美联储肩负着制定美国货币政策的使命,核心目标是实现充分就业与物价稳定。在理想状态下,美国失业率应处于历史低位,通胀率则不超过2%这一央行长期目标。但美国经济很少能处于这种理想状态。

美联储主席鲍威尔与联邦公开市场委员会(FOMC)的其他11位成员拥有多种“政策工具”,可通过调控影响美国经济,以实现预期目标。其中最广为人知的操作就是调整联邦基金利率——此举直接影响借贷成本,并可能间接传导至抵押贷款利率。

FOMC还可通过买卖长期美国国债来调控长期收益率(注:债券价格与收益率呈反向变动关系)。

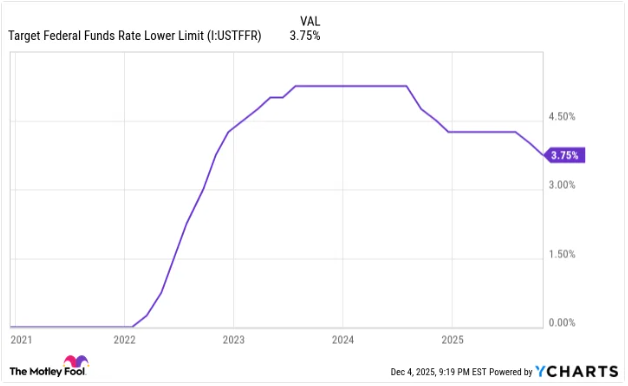

2025年10月末,FOMC以10比2的投票结果决定将联邦基金利率下调25个基点至3.75%-4.00%区间。尽管FOMC出现分歧性投票并非首次,但10月会议上出现的罕见分歧着实令华尔街与投资者感到不安。

美联储理事米兰是两位投反对票的委员之一,他认为应将联邦基金利率下调50个基点;而堪萨斯城联储主席施密德则持相反立场,主张不应进行任何降息。这是35年来第二次出现FOMC成员在相反方向同时提出异议的情况。

华尔街与投资者向来期望美联储能提供稳定性、透明度与政策连贯性。然而,由于美国总统特朗普就FOMC的政策决策与鲍威尔产生分歧,且鲍威尔的美联储主席任期将于2026年5月届满,这个历来稳定股市的力量已逐渐转化为潜在风险因素。

美联储政策信号混乱或点燃滞胀引信

尽管美国经济与股市并非同步变动,但经济疲软通常最终会导致企业盈利下滑,而强劲的经济基本面往往是牛市持续的必要条件。

2026年美股可能面临严峻考验的核心原因在于,滞胀的各项构成要素已基本成型。尽管鲍威尔此前曾表示,“我们已对滞胀风险发出预警,但目前美国并未面临,也不预期会面临这一局面”,但当前美联储已非往日那般坚如磐石的稳定支柱。

对央行而言,滞胀是最棘手的难题,因为目前尚无明确的应对方案。滞胀的典型特征是高通胀与高失业率并存,同时经济增长停滞或放缓。

如果FOMC选择降息以刺激经济增长和就业,可能会在不经意间推高本已高企的通胀率;相反,加息并提高借贷成本虽可能降低通胀,但也可能加剧失业率上升与经济增长放缓的问题。

自特朗普政府的关税与贸易政策开始对美国经济产生影响以来,过去12个月的通胀率已显著上升——根据城市消费者价格指数(CPI-U)数据,截至2025年9月,通胀率已从2.31%升至3.01%。这种通胀压力主要源于进口关税,即对进口半成品征收关税,以支持国内产品的生产制造。进口关税会增加美国生产商的成本,而这些成本最终会转嫁给消费者。

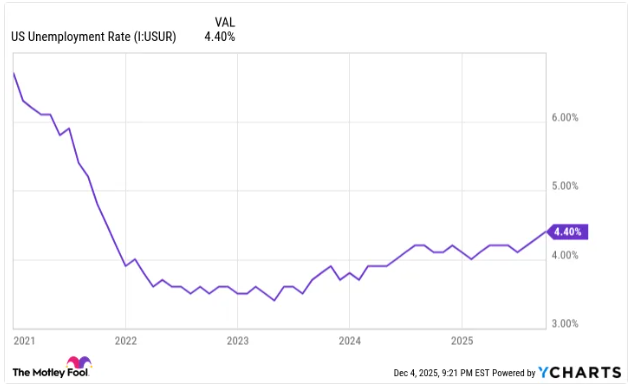

与此同时,美国就业市场正显现缓慢但持续的疲软态势。2025年5月和6月最初公布的逾十万新增就业数据在后续报告中大幅下修;9月4.4%的失业率创下2021年10月以来的最高水平,较2023年4月3.4%的低点上升了100个基点。

经济增长方面,费城联储与惠誉评级预计,2025年美国国内生产总值(GDP)增长率将分别为1.9%和1.8%,低于2024年2.8%的增长记录。尽管这一预测仍表明经济处于扩张状态,但也预示着增长速度将有所放缓。

换言之,滞胀形成所需的各项要素均已具备,目前仅缺少一个触发因素。

而2026年美联储新主席的任命(或许是一位未能完全获得华尔街信任的人选),再加上FOMC理事之间持续的意见分歧,可能会成为点燃这一风险的导火索,最终导致2026年美股经历令人失望的一年。