由于现货市场疲软和进口供应量激增的双重影响,焦煤和焦炭期货(合称“双焦”)近期遭受了抛售。

12月8日,双焦期货延续了上周五夜盘的下跌趋势,出现了破位下跌。焦煤2605、2601合约和焦炭2601合约的跌幅都超过了6%。其中,焦煤主力合约2605跌破了1100元的整数关口,01合约在1000元的支撑位上承压。自11月以来,焦煤期货月跌幅达到了17%,焦炭期货累计跌幅也达到了11%。

对于这次大跌,机构普遍分析认为,下游需求的季节性回升速度较慢是主要原因。尽管已经进入冬季,但11月的气温偏高导致电厂的日耗煤量低于预期,同时库存持续增加,这迫使煤价更快地回归到基本面。此外,进口煤炭的大幅增加也进一步缓解了供应端的压力,导致现货价格难以保持在高位。

尽管短期内价格面临压力,但一些机构认为下跌空间有限。东方财富证券表示,尽管电厂的日耗煤量同比偏低,但在“反内卷”和安全监管的背景下,供应持续优化,预计跌幅可控。国泰海通认为,煤炭板块的周期底部已在2025年二季度得到确认,供需格局出现了逆转的拐点,建议关注高股息资产和长协机制调整带来的估值提升机会。市场的关注点正在转向冬季气温变化对需求释放的影响,以及新一年度电煤长协机制对行业盈利的支撑作用。

煤炭价格的快速下降直接源于需求端的持续疲软。东方财富证券的数据显示,截至12月5日,秦港煤价较上周和去年同期分别下降了27元/吨和22元/吨。主要产地的价格下降更为明显,榆林5800大卡、鄂尔多斯及大同5500大卡指数周环比分别下降了31元/吨、38元/吨和32元/吨。

电厂耗煤量低于预期是需求疲软的主要表现。11月28日至12月4日,沿海及内陆25省电厂的平均日耗煤量为556万吨,同比下降了3.9%,虽然降幅较前一周的7.2%有所减少,但库存仍在持续增加。截至12月4日,电厂的平均库存达到了13641万吨,同比基本持平。

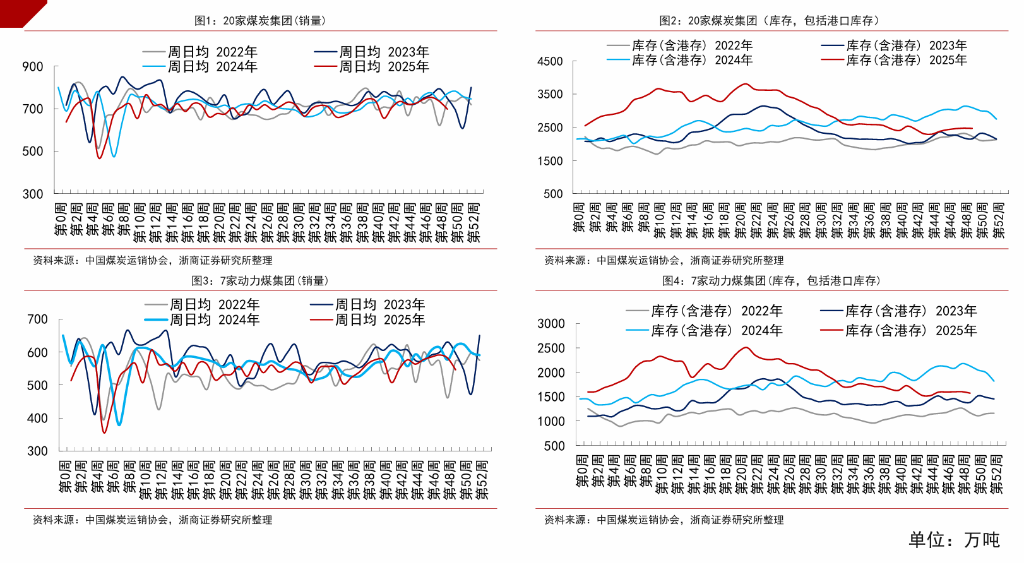

供应端的高位运行进一步加剧了供需失衡。中国煤炭运销协会在12月3日的煤炭经济运行分析会上指出,今年以来煤炭供应保持高位,煤炭消费自2017年以来同比首次出现负增长。重点监测企业数据显示,今年累计煤炭销量同比减少了2.6%,其中动力煤、焦煤销量分别下降了3.5%和2.2%。

进口煤的持续流入也对国内市场形成了压力。11月蒙古国煤炭出口量达到了935万吨,环比增长了31.4%,1至11月累计出口量为7909万吨,同比增长了2.2%。

港口和产地库存的持续增加成为压制煤价的关键因素。截至12月5日,北方四港的库存达到了1764万吨,较2024年同期增加了109万吨,虽然增幅较前一周的242万吨有所减少,但库存的绝对水平仍然处于高位。

浙商证券的数据显示,截至12月4日,全社会的库存为18224万吨,周环比增加了32万吨,年同比虽然减少了576万吨,但在需求疲软的背景下,当前的库存水平已经对价格形成了明显的压制。秦皇岛煤炭库存为682万吨,周环比大幅增加了82万吨。

炼焦煤产业链的库存同样面临压力。京唐港炼焦煤库存为202.94万吨,周环比增加了4.9万吨,增幅达到了2.47%。独立焦化厂的总库存为798.09万吨,可用天数为12.88天。

东方财富证券认为,库存的持续增加和需求回升的缓慢是煤价加速下跌的直接原因。但考虑到需求旺季尚未到来,以及“反内卷”和严格的安全监管下供应端的持续优化,预计煤价的整体跌幅有限。

尽管当前煤价面临压力,但券商对后市的看法出现了明显的分歧,核心分歧在于对冬季需求的判断。

东方财富证券指出,短期内12月的气温可能与常年同期持平,需求仍有持续上升的动力。中国气象局表示,12月大部分地区的气温接近常年同期到偏高,只有东北地区中北部、内蒙古东部等地的气温偏低。该机构认为,展望明年,需求仍有增长空间,而供应相对稳定且存在干扰的可能,供需形势可能从相对宽松转向基本平衡或阶段性偏紧。

国海通证券判断,煤炭板块的周期底部已在今年二季度得到确认,供需格局已出现逆转的拐点。该机构认为,煤价止跌的核心在于后续冬季需求,如果12月至1月的气温下降超预期,可能会短期内推高居民用电需求,带动电厂耗煤量的上升。

浙商证券维持对行业的“看好”评级,但强调高库存压制煤价的现实。该机构认为,尽管保供增产但仍受到产能限制,预计供需缺口仍存在,局部地区部分时段可能缺煤,库存短期回升后有望下降,四季度煤价中枢有望上升。

2026年电煤长协合同的新机制为市场提供了政策支持。11月19日,国家发改委发布了2026年电煤中长期合同签订履约工作的通知,明确了合同形式、定价基准和履约监管方式。

国海通证券指出,新一年度的电煤长协合同签订要求在上一年的基础上进一步放宽,特别是坑口长协合约更加市场化。定价机制由原本的770元/吨港口年度长协上限减去运费,改为月度根据四大指数调整,与港口月度调整机制一致。

该机构认为,电煤长协调整在提高上限的同时也保障了周期底部行业的履约率,更有利于板块估值的提升。中国煤炭运销协会预计,我国煤炭消费将在“十五五”期间达到峰值,并在经历约10年的峰值平台期后才会进入较为明显的下降阶段。