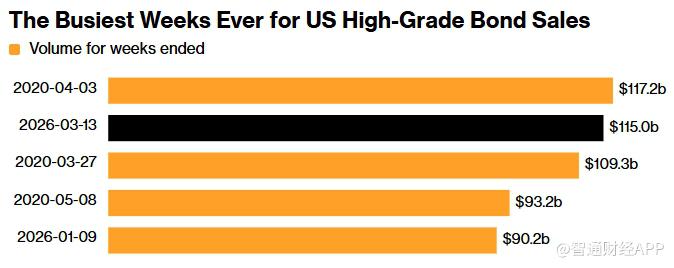

尽管中东冲突持续升级、油价与美债收益率走高、私募信贷市场出现压力,美国企业债市场本周依然表现强劲。FOREXBNB获悉,数据显示,本周美国投资级公司债发行规模接近1150亿美元,距离2020年疫情初期创下的约1170亿美元单周历史纪录仅一步之遥。

2020年,当时全球新冠疫情冲击叠加美联储史无前例的宽松政策,推动企业大规模融资以应对不确定性。如今在地缘政治紧张、利率波动和信贷市场担忧的背景下,企业融资需求再次大幅上升。

Janus Henderson Investors多资产信贷全球主管兼投资组合经理John Lloyd表示:“在地缘政治风险、利率波动以及私募信贷市场压力等多重不确定因素下,投资级债券市场依然运转顺畅,这令人印象深刻。”

本周的融资热潮主要由几笔超大型债券发行推动,包括亚马逊(AMZN.US)、赛富时(CRM.US)和霍尼韦尔(HON.US)的巨额交易。其中,亚马逊规模达370亿美元的债券发行成为全球历史上第四大美元公司债交易。此外,短租平台爱彼迎(ABNB.US)也首次进入债券市场,通过发行债券为现有债务再融资。

总体来看,本周共有23家公司发行债券,发行人数量约为2020年纪录周的一半,但由于单笔规模更大,总发行量仍接近历史高位。此前市场普遍预计发行规模约为600亿美元,而实际规模几乎翻倍,显示投资需求依然旺盛。

资金流入是支撑市场的重要因素。随着投资者对高收益债券和杠杆贷款的风险保持谨慎,大量资金继续流入投资级债券基金。电子固定收益交易平台Trumid联席首席执行官Mike Sobel表示:“公开信贷市场依然健康且具有韧性,只要全球市场波动没有突然大幅上升,投资级债券市场仍然能够支持大规模融资。”

事实上,在伊朗冲突爆发之前,资金就已持续流入这一市场。根据LSEG Lipper数据,短期和中期投资级债券基金1月净流入434亿美元,创五年来最高;2月净流入321亿美元。

不过,在发行规模激增的背景下,市场也开始出现一些疲软迹象。部分企业在正式发行债券前先安排投资者电话会议,以测试市场需求。同时,新债发行的收益率溢价普遍高于今年平均水平,显示发行人需要提供更高回报来吸引投资者。

例如,赛富时规模250亿美元的债券发行主要用于回购股票,其最终订单簿规模不足发行量的1.5倍,远低于市场通常水平。投资者对该公司的担忧主要集中在人工智能可能对软件行业带来的冲击以及其以债务融资进行股票回购的做法。

与此同时,投资级公司债利差已扩大至2025年5月以来的最高水平。根据数据,投资级公司债3月以来累计下跌2.13%,若跌势持续,将创下2024年10月以来最大单月跌幅。

市场预计,下周债券发行节奏可能放缓,因为美联储政策会议前后企业通常会减少融资活动。承销机构预计下周发行规模约为400亿美元,其中可能包括一笔大型交易。知情人士称,伦敦证券交易所集团已在周五与投资者进行电话会议,为潜在发债做准备。

业内人士认为,潜在借款人仍将保持灵活策略。GW&K Investment Management投资组合经理Brett Kozlowski表示:“包括大型科技公司在内的潜在发行人可能会根据市场窗口选择发行时机和规模。在波动较大的市场环境中,许多企业会耐心等待需求强劲时再进入市场。”