FOREXBNB获悉,一项最新研究报告显示,人工智能技术大规模渗透至各行业可能不会导致大规模就业岗位流失。金融科技公司Ramp分析了21,559家美国企业的人工智能支出和员工招聘与裁撤记录,长期跟踪后的研究结果表明,人工智能正在促进企业扩大员工规模,而非大规模取代劳动者。

这种凸显AI带来就业而非导致人类社会大规模失业的反直觉结论的背后,全球顶级另类投资与私募巨头阿波罗(Apollo Global Management)将其解释为“杰文斯悖论带来的就业与AI算力扩张效应”,并指出AI部署层面的专家招聘、专业人才薪资以及AI算力基础设施强劲需求所驱动的AI半导体、先进封装与半导体制造设备、数据中心电力设备以及能源实际需求也将长期处于大规模扩张阶段。

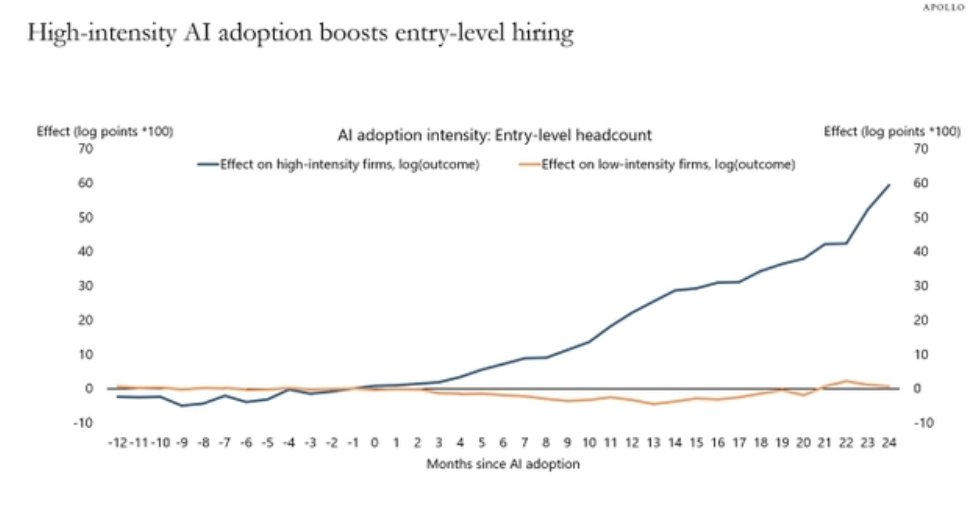

Ramp跟踪多家企业嵌入人工智能应用软件后的研究报告显示,企业采用人工智能技术后的两年内,整体员工规模意外增长了10%。研究报告显示,这一增长完全由高强度采用人工智能的所有类型企业所强劲推动,其中这些企业的入门级岗位意外增加了约12%。

“杰文斯悖论带来的就业效应”在法律、会计、咨询、金融等可扩张服务市场尤其具有合理性:单位服务成本下降后,中小企业和个人客户能够购买更多服务,从而增加AI实施、数据工程、模型治理、网络安全、合规审查及行业专家需求;与此同时,重复性文书、初级编程、基础客服和标准化分析等“高暴露、低互补性”岗位则有可能持续受到压缩。

受益于AI技术大规模渗透带来员工数量与实际生产率同比激增大趋势的股票市场投资标的,不仅包括覆盖AI GPU/AI ASIC、数据中心高性能CPU、DRAM/NAND/HBM存储、AI PCB、液冷系统、数据中心光互连系统、ABF载板/玻璃基板、MLCC、高级电子布与广泛晶圆代工、先进封装等等领域AI算力产业链领军者们,还将包括能够把AI生产率转化为营收大扩张而非单纯裁员的那些需求长期未被满足、具有实体交付环节、专业责任和监管壁垒的行业。

杰文斯悖论带来的就业效应

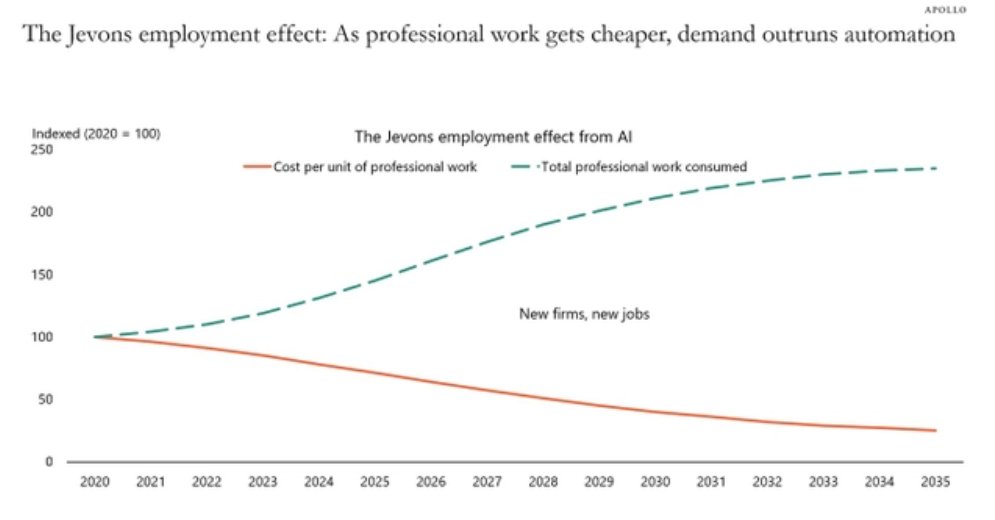

Ramp与Revelio Labs对超过2.1万家美国企业的研究发现,高强度采用AI的企业在两年后员工规模平均增长约10%,入门级岗位增长约12%,这一最新研究所凸显出的就业增长模式体现了经济学家们所称的“杰文斯悖论”——当人工智能工具降低起草合同、准备审计报告或制作演示文稿等专业类型高成本任务的实际经营成本时,市场经济活动对这些服务所衍生出的一系列需求反而会大幅上升。

“当专业工作的成本大幅下降时,可触达市场也将随之扩大,该领域的企业和员工总数也会增加,”阿波罗全球管理公司首席经济学家托斯滕·斯洛克表示。

这一现象与工业革命时期的历史先例相似。当蒸汽机提高煤炭使用效率后,英国并没有减少煤炭消耗,反而使用了更多煤炭。研究人员认为,同样的动态如今正在法律、咨询和金融服务行业上演。

“更便宜的投入品不会令行业萎缩,”斯洛克表示。“相反,人工智能将同时提高人类社会劳动生产率和就业水平。”

这种影响不仅体现在单个企业层面,还延伸至更广泛的宏观经济。分析报告指出,美国ADP公司的每周非农就业数据显示,“完全没有证据表明人工智能造成了就业岗位流失”。

相反,人工智能支出热潮正在推动对AI部署与AI功能实施层面技术专家的强劲需求,抬高人工智能专业人才的薪资水平,并持续大幅推动AI数据中心建设进程加速扩张,从而推高AI半导体、半导体制造设备、数据中心核心电力链设备以及能源需求与销售价格。也就是说随着最前沿AI技术大规模渗透至全球各行业,AI部署工程与帮助企业AI嵌入工作流层面的专家招聘、专业人才薪资以及AI算力基础设施强劲需求所驱动的AI半导体、先进封装与半导体制造设备、数据中心电力设备以及能源实际需求也将长期处于大规模扩张阶段。

比如,即使人类社会全面步入AI时代,仍有一些岗位愈发火热,比如FDE等“把模型真正嵌入企业工作流”的岗位正在爆发,需求在2023—2025年间增长了42倍。企业AI热潮中有一个公开的秘密:买到一个强大的超级AI大模型的使用权限很容易,然而,你本人想把它整合进一个经营混乱的企业系统却并不容易。为了弥合这一差距,全球领先的AI实验室和AI初创公司们正在大举招聘一种混合型“特种作战”岗位:即所谓的前线部署工程师(Forward Deployed Engineer,FDE)。

这一做法最早由Palantir推广——把工程师嵌入政府和军方客户内部——如今,FDE模式已成为AI时代当下最火热的市场拓展策略。根据LinkedIn最近的一份报告,该报告追踪了2023年至2025年全球AI岗位情况,对FDE及类似AI工程类岗位的需求增长了42倍。尽管全球仅新增了大约9000个FDE岗位,但它们瞄准的是这个行业最大的瓶颈:确保AI在现实世界中真正运转起来。

“史无前例的人工智能支出热潮正在同时推高就业和薪资通胀,同时也将持续推高AI算力基建需求。”Ramp与Revelio Labs研究人员总结称,并补充表示,“这正是杰文斯悖论的实时体现:更便宜且更加先进的技术正在创造更大规模市场需求和更大规模就业岗位。”

近期讨论火热所谓的杰文斯效应(Jevons Effect),又称杰文斯悖论,是一个反直觉的经济学理论:当前沿技术进步提高了某种资源(如能源、原材料或AI算力基础设施资源)的使用效率时,它会降低单位成本,从而刺激市场需求大规模扩张,最终导致所有类型资源的总消耗量不降反增。该概念由英国经济学家威廉·斯坦利·杰文斯(William Stanley Jevons)于1865年在《煤炭问题》一书中首次提出。

“杰文斯悖论”重写AI投资版图:医疗、工业、金融与AI算力基础设施扩容,低壁垒SaaS迎来利润池大迁徙

AI技术大规模渗透的同时,若持续提高人类社会劳动生产率以及就业规模,当前全球市场逻辑最硬的赛道——AI数据中心算力与电力链条,毋庸置疑仍将继续是股票市场最大受益板块。

比如“供给端受限+技术壁垒极高”全球最先进芯片制造与封装测试厂商、HBM/高端服务器存储芯片制造商、高性能AI服务器代工厂与数据中心电力基础设备、液冷设备等AI数据中心核心硬件设备组装商们,以及打造这些芯片以及高性能AI训练/推理服务器集群所需的一系列重要加工进程与零部件(比如AI PCB、MLCC与电子布等等),主要因为AI应用一旦进入真实生产环境,天量级推理负载、存储、网络、冷却和供电需求都会继续上升;当前白宫正推动大型科技公司为AI数据中心自担新增电力成本,核心原因正是AI基础设施扩张狂潮已对电网和电价形成现实层面的不可衡量压力。

华尔街知名投资机构野村发布研报反驳“半导体见顶论”,美国银行(BofA)本周最新发布的研报则显示,预计到2027年,在AI智能体大浪潮之下AI推理算力持续激增的强力推动大趋势背景下,全球云计算和人工智能相关基础设施资本支出将达到1.5万亿美元,并指出,当前包括存储芯片股票的AI半导体夏季回调是一轮健康重置轨迹,而不是人工智能算力需求层面出现任何结构性变化。

在高盛看来AI算力超级牛市远未宣告结束,而是从“AI芯片购置狂潮”进入“大规模建设AI工厂”的第二阶段——即下一轮超额阿尔法收益也将不再仅仅属于AI GPU/AI ASIC领域最强龙头名单,而会系统性扩散到数据中心高性能CPU、DRAM/NAND/HBM存储、AI PCB、液冷系统、数据中心光互连系统、ABF载板/玻璃基板、MLCC、电子布与广泛晶圆代工等“AI工厂”全栈AI算力基础设施层。

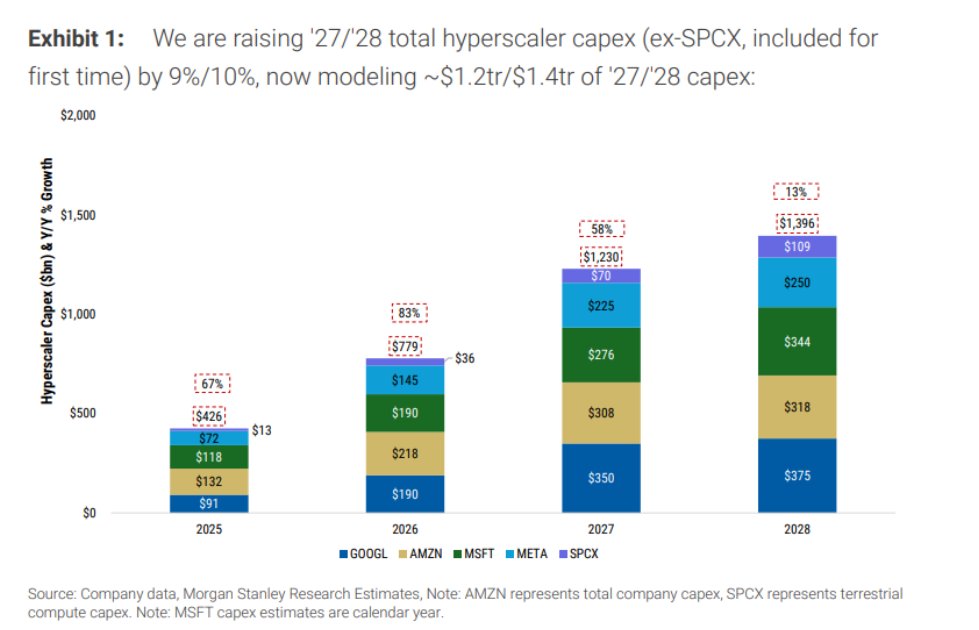

来自华尔街金融巨头摩根士丹利的资深分析师Brian Nowak领衔分析团队7月12日发布最新研报,将全球市场规模最庞大的五家超大规模云计算与厂商(Meta、亚马逊、微软、谷歌、SpaceX)的2027/2028年资本开支预测再度显著上调,分别达到约1.2万亿和1.4万亿美元。该机构对于2026年美国大型科技巨头们资本开支预期则从一年前的4330亿美元大幅上修至8050亿美元。

摩根士丹利此次最新研究将Meta的2027年和2028年资本开支预测分别上调29%和22%,至2250亿美元和2500亿美元;将亚马逊相应预测上调 15%和29%,至3080亿美元和3180亿美元。摩根士丹利表示,资本开支超级周期尚未结束,但2026年以及2027年可能是增速最陡峭的年份,2028年以后决定股价的将不再只是“谁花钱最多”,而是“谁能最快把AI算力资源转化为营收、利润和自由现金流”。

最有可能把AI生产率转化为营收与利润大规模扩张而非单纯裁员的,是需求长期未被满足、具有实体交付环节、专业责任和监管壁垒的行业——比如医疗、金融、工业和专业服务龙头。医疗服务可利用AI处理病历、排班、保险审核和辅助诊断,使医生与护士服务更多患者,但最终诊疗、护理和责任承担仍需人类;工业制造、物流、能源、公用事业和建筑可借助预测维护、数字孪生、供应链优化与机器人提高设备利用率;银行、保险、制药和专业服务则能通过风险定价、研发筛选、合规自动化和客户覆盖扩大可服务市场。

美国劳工统计局仍预计2024—2034年医疗与社会援助就业增长8.4%,即有望大幅增加约200万个岗位,专业、科学与技术类型服务群体有望增长7.5%;微观研究也发现,生成式AI令专业化服务人员生产率大幅提高约14%,且经验较少的员工受益最大。

风险最高的并非所有传统SaaS软件公司,而是依赖按员工席位收费、功能易被模型复制、缺少专有数据且客户转换成本较低的横向软件:当AI智能体能够直接完成数据录入、报表生成、简单营销内容、基础代码和工作流编排时,客户可能减少席位、压低单价,谷歌、微软这类大型云平台也可能把相关功能内置为基础能力。传统软件行业的相对赢家势力将是掌握行业专有数据、深度嵌入关键业务流程、承担安全合规责任,并按交易量、资产规模或业务成果收费的垂直软件与平台;其AI效率提升不仅降低成本,还能扩大交易、诊疗、研发或最终产能规模。