美国货币市场的融资压力正引发华尔街日益增长的担忧,多家大型投资银行警告称,持续的资金压力,或迫使美联储采取更迅速的行动,甚至可能重启已休眠多时的资产购买计划。

关键市场利率与美联储设定利率之间的差距上周五触及2020年以来最高水平,三方回购利率虽在本周三有所回落,但市场参与者普遍认为这只是暂时性缓解。花旗集团利率业务主管、财政部借款咨询委员会主席Deirdre Dunn表示,这不是几天波动的一次性异常现象。同时,巴克莱美国利率策略师Samuel Earl也认为,融资市场"尚未脱离困境"。

华尔街分析师指出,持续三年的量化紧缩与创纪录的美国国债发行同时进行,正将银行系统储备金推向危险区域。花旗集团的Dunn表示,市场可能已不再处于充裕的储备环境中。巴克莱也指出,虽有短期利好因素(TGA下降和国债减发)支撑,但是年底流动性仍“暗礁”林立。

分析师普遍认为,持续的资金压力可能迫使央行重新扩张资产负债表,终结长达三年的量化紧缩进程。达拉斯联储主席Lorie Logan上周明确表态,如果回购利率上升证明不是暂时性的,美联储需要开始购买资产。这一表态凸显决策层对市场压力的关切程度。

融资压力暂缓但"尚未脱离困境"上月底金融系统的关键部分出现压力迹象后,短期融资利率本周趋于稳定。三方回购利率与美联储储备余额利率之间的利差在周内收窄,货币市场压力有所缓解。然而,市场参与者并未因此放松警惕。

回购市场专业机构Curvature Securities执行副总裁Scott Skyrm表示,尽管市场已"恢复正常",部分原因是银行利用美联储工具释放了货币市场压力,但"融资压力至少会在下个月末和年末时再次出现"。

巴克莱在最新研报中称,近期的资金压力主要源于两大因素:天量的短期国债(T-bill)发行,以及来自杠杆投资者的持续增长的融资需求。

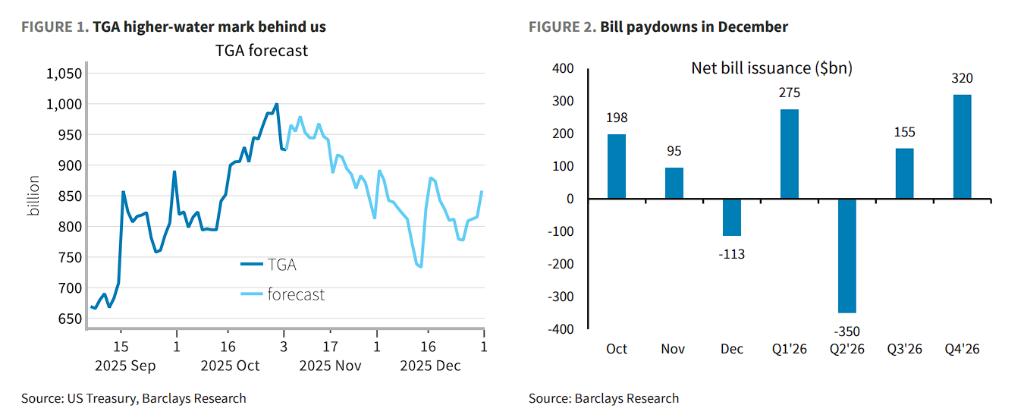

10月份的大量国债发行,将财政部一般账户(TGA)的余额在10月30日推高至1万亿美元,远超财政部季度末8500亿美元的目标。

这一过程从银行体系中抽走了大量流动性,导致月底时准备金余额降至近2.8万亿美元。在此背景下,叠加加拿大银行因其财年结束而从美国回购市场回撤资金,月底的融资压力升级就不足为奇了。

该行表示,10月底,回购利率再度飙升,这恰好发生在美联储因数周前资金压力上升而决定提前结束QT之后。尽管在月底过后,担保隔夜融资利率(SOFR)已回落至联储目标范围内,市场的紧张情绪暂时缓解,但一个核心问题再次摆在投资者面前:美联储是否已将银行系统的准备金水平压得过低?

许多分析师认为,由于持续三年的量化紧缩,美联储正濒临从金融系统中抽走过多资金的边界。当这种情况发生时,银行的储备金水平可能降至危险区域。花旗的Dunn表示:

"可以说我们不再处于充裕的储备环境中,这些事件可能会继续发生。"

短期利好:TGA下降与国债减发将注入流动性不过,据巴克莱报告,尽管风险犹存,但该行还是指出了两个有望在年底前缓解资金压力的积极因素。

首先,TGA账户余额已经见顶。

巴克莱预计,1万亿美元是TGA余额的“高水位线”。随着财政部计划在年底将现金余额降至8500亿美元,这意味着将有约1500亿美元的准备金从TGA账户回流到银行系统。

报告还评估了政府停摆的影响,认为其对TGA余额的影响相对较小,至多每月约250亿美元,与庞大的准备金和账户总额相比微不足道。

其次,短期国债的发行高峰期也已过去。

为了达到8500亿美元的现金目标,年底前的净国债发行量将微乎其微。更具体地说,11月仍会有净发行,但12月将出现大规模的净偿还。根据财政部在第四季度再融资会议上的信号,12月份的国债净偿还规模将在1000亿至1200亿美元之间,这将成为年底前流动性的一个重要“顺风”。

潜在风险不容忽视:年底流动性“暗礁”林立

尽管短期内存在缓解因素,但巴克莱同时也强调,一些结构性压力将在第四季度持续对资金市场构成威胁。

传统上,第四季度是资金压力加剧的时期,因为全球系统重要性银行(GSIB)为了管理其系统性风险评分会主动收缩资产负债表。

此外,随着今年股票价格走高,股权回购(Equity Repo)业务会机械性地消耗更多本已有限的银行资产负债表空间。这些风险都在准备金水平本已偏低的情况下发生,使得年底的流动性状况更加脆弱。

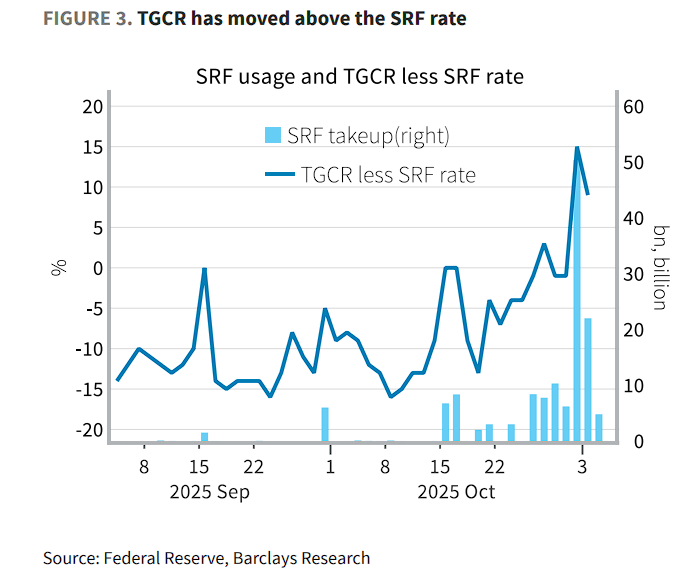

更令人担忧的是,美联储用来控制利率上限的关键工具——常备回购便利(SRF)——的有效性正受到挑战。SRF旨在为市场提供流动性,并将回购利率限制在其设定的上限之下。

然而,在过去一周的几天里,代表货币市场基金借出利率的三方一般抵押回购利率(TGCR)已多次升至SRF利率之上。

这意味着交易商宁愿以更高的成本从货币基金借款,也不愿使用美联储的SRF。

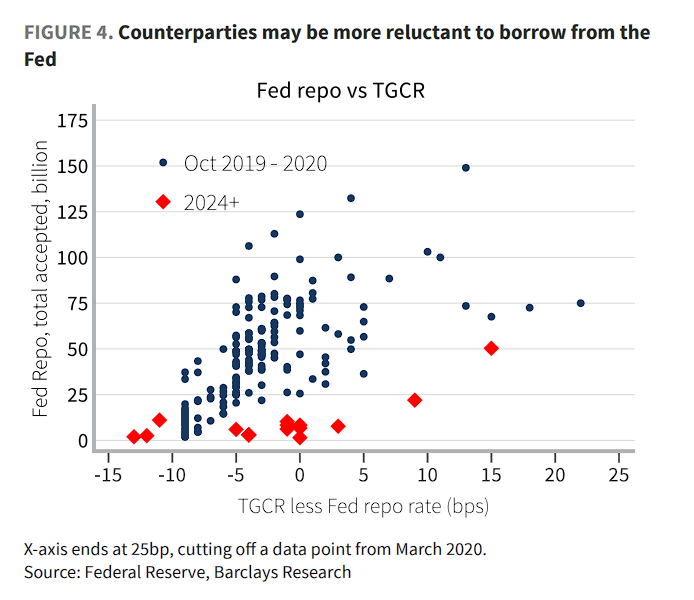

达拉斯联储主席Logan对此已公开表示失望。巴克莱指出,这反映出从美联储借款存在资产负债表成本、污名化以及关系管理等隐性成本。与2019-2020年周期相比,借款人这次更不愿意从美联储借款。

Samuel Earl在报告中称,如果TGCR持续大幅突破SRF利率,将是该工具效力不足的最明确信号,可能促使美联储采取行动加强该工具,特别是通过中央清算机制。

美联储将被迫重启购买资产?部分分析师和政策制定者表示,如果压力不减,美联储可能需要开始直接购买资产。

前纽约联储市场部门成员、现任达拉斯联储主席Logan上周指出,如果回购利率的近期上升并非暂时性,她认为美联储需要开始购买资产。

美国银行利率策略师Swiber表示:

"如此激进的国债发行量按历史标准来看处于高位,有耗尽传统投资者美债需求的风险。为了更好地平衡国债供需,我们认为可能需要一个长期休眠的买家:美联储。"

巴克莱则认为,美联储正在密切关注回购压力,但不太可能立即干预。

一方面,委员会中存在不愿扩大资产负债表的“鹰派”成员,他们不希望轻易“拯救”回购市场。另一方面,如果因为国债发行引发的波动就立即购买国债,这看起来很像“财政赤字货币化”(fiscal dominance),这是美联储极力希望避免的。

不过,回购市场是联邦基金利率走向的重要驱动力。因此,如果回购利率持续停留在目标区间顶部甚至更高,美联储最终将不得不采取行动。巴克莱预计,若高利率状况再持续数周,美联储或将进行调整。

届时,美联储首先将是强化SRF,例如通过引入中央清算机制、降低SRF利率,或者提供定期回购操作来缓解跨年资金压力。

报告的基本预测是,美联储直到明年才需要通过扩大资产负债表来增加准备金。但如果情况显著恶化,可能会同时部署回购操作和直接的国债购买(RMPs),以迅速缓解市场压力。

风险提示及免责条款 市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。